産業用ロボット市場の収益は2033年までに2,353.8億米ドルに達すると予測

産業用ロボット市場の収益と動向 2025~2033年

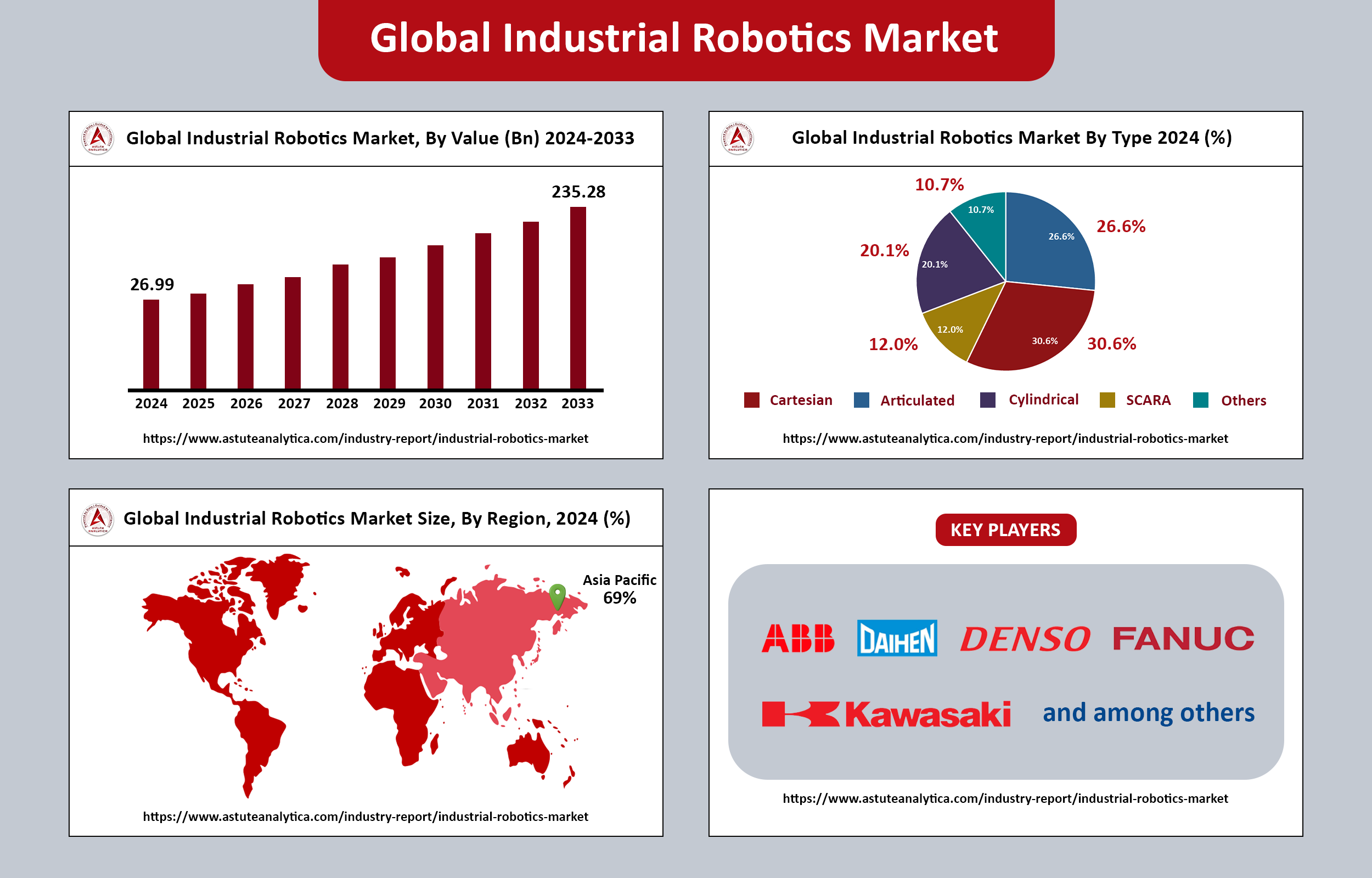

世界の 産業用ロボット市場の 収益は2024年に269億9,000万米ドルを超え、2025年から2033年の予測期間中に27.2%のCAGRで成長し、2033年までに約2,352億8,000万米ドルに達すると予測されています。

産業用ロボットとは、製造現場にロボットを導入し、組立、溶接、材料搬送など様々な作業を自動化することを指します。最新のWorld Roboticsレポートによると、現在、世界中の工場で4,281,585台のロボットが稼働しており、前年比10%の増加となっています。年間設置台数は3年連続で50万台を超えており、ロボットによる自動化への旺盛な需要を反映しています。.

さらに、多関節ロボットプラットフォームは、単一タスク専用のマシンから、多目的用途の主力マシンへと進化を遂げています。現代のエンドユーザーは、これらのロボットシステムへの期待を高めており、高速ツール交換カプラ、統合型ビジョンケーブル、ネイティブOPC UAコネクタといった機能を標準装備として求めています。この変化は、ロボット工学における柔軟性と適応性への幅広いトレンドを示しており、メーカーは生産プロセスを最適化し、変化する運用ニーズにより効果的に対応できるようになります。.

産業用ロボット市場の重要なポイント

- 産業用ロボット市場は、2025年から2033年の予測期間中に27.2%という驚異的なCAGRで成長し、2033年までに2,352億8,000万米ドルの評価額に達すると予測されています。.

- ロボットの種類別では、直交ロボットが最大の市場シェアを占め、全体の約30.60%を占めています。その直線的な構造は、現代の生産セルに広く見られる長方形の作業空間に特に適しており、多くのメーカーにとって好ましい選択肢となっています。.

- 市場を機能別に見ると、マテリアルハンドリングが市場シェアの43%以上を占め、最大のカテゴリーとなっています。これは、大型製鉄所から機敏なマイクロフルフィルメントセンターまで、事実上あらゆる生産環境において、異なる工程間で部品を継続的に移動させる必要性が高まっていることに大きく起因しています。.

- 自動車産業は依然として産業用ロボット市場の牽引役であり、市場シェア全体の25.40%以上を占めています。溶接、シーリング、塗装、最終検査といった工程が複雑に絡み合う自動車組立特有の要求に応えるには、欠陥ゼロの高速動作が不可欠です。.

地域分析

アジア太平洋地域は産業用ロボット市場において圧倒的なシェアを占めており、世界全体の設置台数の69.0%以上を占めています。これは、世界で導入される新規ロボットの10台に7台近くを占めています。この主導的な地位は、地域政府が自動化促進を目的とした補助金やインセンティブを通じて生産能力拡大への支援を強化していることで、さらに強固なものとなっています。.

中国は世界最大の産業用ロボット市場として際立っています。2023年には、中国で27万6,288台の産業用ロボットが導入され、これは世界全体の導入台数の51%という驚異的な数字です。この数字は、2022年のピークである29万144台に次ぐ、史上2番目に高い水準です。自動化への継続的な投資は、中国が製造能力の向上と世界市場における競争力の維持に注力していることを反映しています。.

日本は中国に次ぐ世界第2位の産業用ロボット市場としての地位を維持しています。2023年の日本におけるロボット設置台数は46,106台で、前年比9%減少しました。この減少は、2年連続の堅調な成長の後であり、2022年には設置台数が50,435台に達し、2018年の55,240台という記録に次ぐ、日本史上2番目に高い数値を記録しました。設置台数の減少は、市場の飽和、あるいはメーカーが自動化ニーズを見直す中での一時的な調整を示している可能性があります。.

市場概要

産業用ロボット市場は、特に高速組立ラインにおける労働集約型生産プロセスの自動化能力を主な原動力として、目覚ましい成長を遂げています。製造業におけるロボット技術の導入増加には、いくつかの重要な要因が挙げられます。.

自動化と技術革新を促進する政府の好ましい政策は、製造業者がロボットを業務に導入する上で重要な役割を果たしてきました。これらの政策には、自動化に投資する企業へのインセンティブ、研究開発への助成金、従業員研修プログラムへの支援などが含まれることがよくあります。.

さらに、世界的な中小企業(SME)の増加も、産業用ロボット市場の成長に貢献しています。中小企業は、自動化によって大企業とより公平な競争が可能になるため、自動化のメリットをますます認識し始めています。技術の進歩により、ロボットシステムは中小企業にとってより身近で手頃な価格になり、業務の効率化と生産性の向上を実現しています。.

無料のサンプルコピーにアクセスするか、レポートの概要を確認してください。

市場成長要因

ドライバ

慢性的な熟練労働者不足が自動化を推進: 世界中の製造業が直面している熟練労働者の慢性的な不足により、企業は自動化を重視するソリューションへとますます移行しています。この傾向は、企業が労働力不足という課題に直面しながらも生産性と効率性を維持しようとしているため、産業用ロボット市場の成長に大きな影響を与えています。

EVおよび半導体産業の拡大: 電気自動車(EV)および半導体分野の急速な成長により、ロボットを活用した高精度かつ大量生産能力への切迫した需要が生まれています。こうした需要の急増は、メーカーがこれらの新たなニーズを満たす高度なロボットソリューションを求めていることから、産業用ロボット市場をさらに活性化させています。

拘束

サプライチェーンの制約: 産業用ロボット市場は現在、サーボモーターやチップなどの重要部品に影響を及ぼすサプライチェーンの制約により、大きな課題に直面しています。これらの制約によりリードタイムが大幅に延長され、市場の成長を阻害する可能性があります。

がロボット導入において直面する課題: 中小企業は、ロボットを業務に統合する取り組みを複雑化する様々な障壁に直面しています。統合の複雑さ、プログラミングの専門知識、変更管理の障壁といった問題は、産業用ロボット市場の成長を阻害する大きな障害となっています。

トップトレンド

協働ロボットと高度なビジョン: 高度なビジョンシステムを搭載した協働ロボット(コボット)の統合は、産業用ロボットの世界に革命をもたらしています。これらの技術は、人間とロボットが柔軟に共有する作業空間を実現し、ロボットが人間の作業者と安全かつ効率的に作業することを可能にします。

デジタルツインとエッジAI: エッジAI技術と組み合わせたデジタルツインの登場は、ロボットシステムの進歩をさらに加速させています。物理システムの仮想レプリカであるデジタルツインは、ロボットの自律的な経路最適化を可能にし、効率とパフォーマンスを向上させます。

最近の動向

- エプソンロボットは2025年5月、スカラロボットのラインナップを拡充し、GX-Cシリーズを発表しました。この新シリーズは、SafeSenseテクノロジーを搭載したRC800Aコントローラーを搭載しています。ラインナップには、GX4C、GX8C、GX10C、GX20Cのモデルが含まれています。.

- 2025年5月、自動溶接ソリューションで知られるフルスタックAIロボティクス企業であるNovarc Technologies Inc.は、NovAI™の発売を発表しました。この革新的なAI搭載システムは、視覚とリアルタイム適応を組み込むことで、多関節ロボットおよび機械溶接の性能を向上させます。この発表はAutomate 2025で行われました。.

- 2025年5月、スタンダードボッツは新しいロボットを発表し、ニューヨーク州グレンコーブの生産施設の拡張を発表しました。このアメリカのロボット工学会社は、16,000平方フィート(約1,486.4平方メートル)に及ぶ新しい工場が、実質的に以前のロングアイランドの拠点の2倍の広さになることを明らかにしました。.

産業用ロボット市場のトップ企業:

- ABBリミテッド

- 株式会社ダイヘン

- デンソー株式会社

- エプソンアメリカ株式会社

- ファナック株式会社

- 川崎重工業株式会社

- 株式会社神戸製鋼所

- クカAG

- 三菱電機株式会社

- 安川電機株式会社

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- 関節式

- デカルト座標

- スカラ

- 円筒形

- その他

業界別

- 自動車

- 電気・電子

- 化学ゴム・プラスチック

- 機械

- 食品・飲料

- その他

機能別

- はんだ付けと溶接

- マテリアルハンドリング

- 組み立てと分解

- 塗装とディスペンシング

- フライス加工、切断、加工

- その他

地理別

- 北米

- ヨーロッパ

- アジア太平洋

- 南アメリカ

- 中東およびアフリカ(MEA)