市場のスナップショット

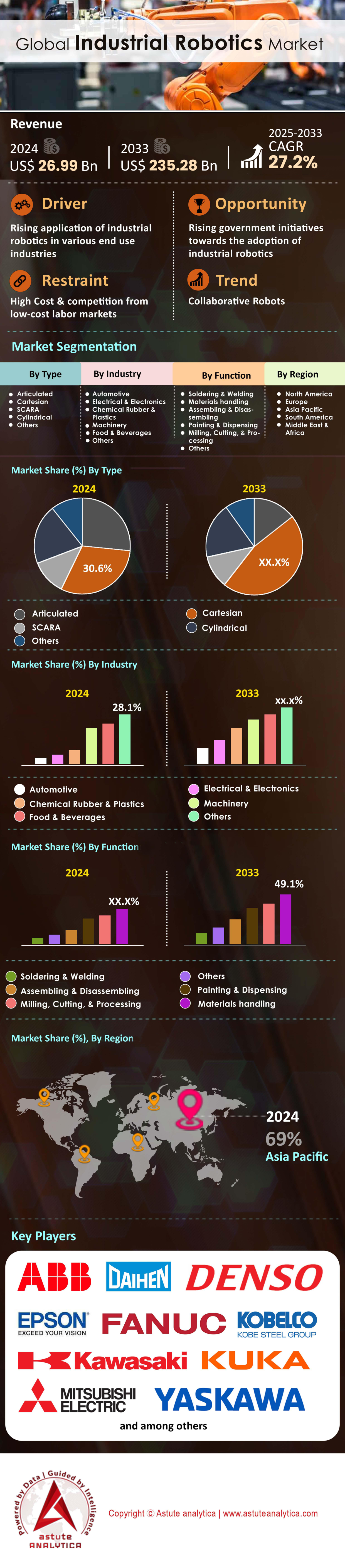

産業用ロボット市場は、2024年に269億9,000万米ドルの収益を生み出し、2025年から2033年の予測期間にわたって27.2%のCAGRで成長し、2033年までに2,352億8,000万米ドルの評価額に達すると予想されています。.

産業用ロボットの世界的な導入は2023年に再び加速し、過去最高の59万台の新規導入が追加され、稼働在庫は約430万台に増加しました。国際ロボット連盟は、電動化、労働力不足、ニアショアリングがサプライチェーンに波及する中で、2024年にはさらに1桁台後半の成長が見込まれています。中国は依然として紛れもなく量のリーダーであり、2023年の納入の52%を占め、日本、米国、韓国がそれに続きます。この4か国で、新規導入全体のほぼ4分の3を占めています。自動車の電動化、5G主導のエレクトロニクス、再生可能エネルギーハードウェアの需要の急増は、最も厳しい成長てこ入れであり、中国のバッテリー工場のロボット密度は従業員10,000人あたり700台を超えています。これは世界の製造業の平均の3倍です。一方、北米のeコマースハブでは、前年比35%を超える割合でモバイルロボットが導入されています。.

技術的には、産業用ロボット市場は純粋な機械速度からソフトウェア中心の柔軟性へと転換しつつあります。多関節アームは依然として市場の中心であり(2023年の出荷量の46%)、スカラロボットとデルタロボットは高スループットの電子機器や食品包装ラインでシェアを拡大し、協働ロボット(コボット)は平均可搬重量が25kg相当米ドルを下回ったことで、出荷台数が6万台を突破しました。エッジAIビジョンモジュールは現在、0.2mm以下のピッキング精度を実現し、ROS 2の採用により統合時間が最大30%短縮されています。ファナック、ABB、安川電機、KUKA、三菱電機の主要5社は世界出荷量の約57%を占めていますが、ユニバーサルロボットや中国のEstunといった機敏なプレーヤーは、垂直統合型ソリューションを通じて事業を拡大しています。自動車 OEM は依然として最大の量を吸収していますが、ロボットによって段取り替え時間が短縮され、総合設備効率が 85% 以上に向上し、高賃金地域でも通常 24 ~ 30 か月で投資回収できるため、バッテリー、半導体、物流、医薬品工場は最も急速な増分成長を達成しました。.

今後、多関節型ロボットが絶対的なリーダーシップを維持すると予想されますが、ISO 10218-2:2024などの安全基準や5G-Advanced接続により、混合生産現場での人とロボットの協働が拡大するにつれ、協働ロボットと自律移動ロボットは2026年まで年間20%以上の成長を記録すると予想されます。エンドユーザーは、ゼロディフェクトの目標、トレーサビリティ義務、ESG圧力を主な動機として挙げており、バッテリーおよび医療機器工場におけるビジョン誘導検査や精密ディスペンシングセルの需要を押し上げています。同時に、生成AIベースのプログラミングインターフェースがスキル障壁を下げ、現在インストールベースの15%未満である中小企業の導入シェアを2027年までに倍増させることを可能にしています。つまり、産業用ロボット市場は、量中心の自動車クラスターから、柔軟性、データ統合、持続可能性が競争優位性の次の波を形成する、多様化されたソフトウェア定義の時代へと移行しつつあります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:EVと半導体の急速な拡大による大量生産ロボットの能力の確保

バッテリー、パワーエレクトロニクス、ウェーハ製造ライン全体にわたる設備投資の急増により、産業用ロボット市場の短期的なベースラインが書き換えられています。ブルームバーグNEFは、2024年だけで316ギガワット時の新規リチウムイオンセル生産能力がオンライン化される予定であると見積もっています。一方、SEMIは第4四半期までに12の追加300mmファブが立ち上げられると予測しています。各ギガファクトリーでは通常、50ppm未満の欠陥目標を達成するために1,200~1,500台の多関節式またはSCARAユニットが設置され、今年のロボットの増分注文数は約40万台になります。並行して、5nmロジック施設では、±0.01mmの再現性が可能なISO 14644-1クラス1クリーンルームロボットを指定しています。Applied Materialsは、単一のEUV対応リソグラフィベイに、ウェーハ搬送用の真空ロボットが最大40台統合されていると述べています。販売業者にとっては、少数の大規模顧客への調達の集中により、販売サイクルが 9 か月から 4 か月に短縮されるとともに、バッテリー モジュールの大型化に伴い、平均積載量要件が 6 kg から 12 kg に押し上げられます。.

産業用ロボット市場におけるEVおよび半導体メーカーは、タクトタイム測定に同様に積極的に取り組んでおり、高速ピックアンドプレースロボットやレーザー溶接ロボットの需要を促進しています。現代LGエネルギーが新たに開設したジョージア州ギガファクトリーは、セル間のハンドリング間隔を0.3秒にすることを目標としていますが、この仕様を満たすのは、毎分140サイクルで稼働するデルタロボットと4ミリ秒未満のサーボ応答時間です。半導体分野では、TSMCのアリゾナ州Fab 21では、24時間365日無停電運転を正当化するために、ロボットの平均故障間隔(MCBF)を12万回以上にすることを義務付けています。これらのベンチマークにより、完全密閉型でIP67準拠のステンレス製アームや、インライン計測による自己校正が可能なデュアルアーム構成の受注が増加しています。 ISO 26262認証のセーフティスタック、リチウム防塵ジョイント、真空対応ギアボックスを供給できるメーカーは、現在10~12ヶ月分の受注残を抱えています。ステークホルダーにとっての最終的な意味合いは、EVと半導体の垂直市場は、マクロ経済指標が軟化しても、2026年までユニット需要を2桁近く成長させ続けると予想され、産業用ロボット市場を景気循環の変動から効果的に支えるでしょう。.

トレンド: エッジAIを活用したデジタルツインによる自律ロボットの経路最適化

産業用ロボット市場は、事前にプログラムされた動作スキームから継続的に自己最適化するワークフローへと移行しており、2024年は転換点を迎えます。ABIリサーチによると、新規に出荷された6軸ロボットの37%には、OEM提供のデジタルツインライセンスが付属しており、2021年のわずか12%から増加しています。これらの高忠実度のツインは、運動学、衝突エンベロープをミラーリングし、物理学をミリ秒の解像度で処理し、リアルタイムのセンサーデータ(トルク、振動、熱ドリフト)をアーム搭載のTensorコアに送ります。たとえば、ファナックの最新のR-30iB Plusコントローラーは、コンパクトな11-TOPS推論エンジンを実行し、クラウド接続なしでアーク溶接パスの偏差を18%削減します。この機能を活用している販売代理店は、仮想検証によって手動によるジョギングと固定具の修正が80%削減されるため、試運転時間が3週間から5日に短縮されたと報告しています。メーカーにとって、これは数年ではなく数か月単位で測定される家電製品のライフサイクルに合わせたライン切り替えを意味します。.

収益化モデルも同様に破壊的だ。ABBの「Twin-X」プラットフォームは、1時間あたりの実行時間に基づいて価格設定されており、パスプランニング精度を総合設備効率(OEE)にリンクされた運用費用に効果的に変換している。白物家電の最終組み立てにおける早期導入企業は、ツインガイドによる微調整によりドアヒンジのネジ1本あたりのロス秒数を削減した結果、OEEが6ポイント上昇(92%に)したと述べている。エッジAIはクラウド帯域幅も最小限に抑える。NXPのi.MX95リファレンスデザインは、3Dビジョンポイントクラウドをローカルで処理できるため、データ出力が74%削減される。これは、エアギャップネットワークが必須の半導体工場にとって決定的な利点だ。利害関係者にとって、得られるものは明らかだ。ツイン対応アーキテクチャを持たないロボットは再販割引を受けられる一方、ハイブリッドオンエッジシミュレーションに精通したインテグレーターは、25%を超えるプロジェクトマージンを獲得できる可能性がある。産業用ロボット市場における競争の最前線は、もはや単なるハードウェアではない。それは、ライブ物理学とオンアームインテリジェンスによって継続的に改良される予測的自律性です。.

課題: 統合の複雑さ、プログラミングの専門知識、変更管理の障壁に悩む中小企業

中小企業は製造業全体の90%以上を占めているにもかかわらず、世界のロボット導入台数のわずか18%を占めるに過ぎず、産業用ロボット市場における根強い導入ギャップを浮き彫りにしています。主要な課題は、依然として初期の統合作業とプログラミング人材の不足です。2024年にVDMAが欧州の中小企業430社を対象に実施した調査によると、導入コストの中央値はセルあたり14万8000ユーロで、そのうち45%はエンジニアリング作業です。いわゆる「ノーコード」協働ロボットでさえ、生産が停滞するとURScriptやRAPIDによる調整が必要になることが多く、回答者のうち社内に自動化エンジニアを雇用しているのはわずか12%です。こうしたスキル不足により、投資回収期間は財務部門が求める24ヶ月という基準を超えて長期化し、取締役会の承認を遅らせています。ディストリビューターは波及効果を感じています。2023 年に作成された中小企業向け見積の 58% が購入されずに期限切れになったのに対し、大企業向けでは 31% となり、ターンキー型の垂直パッケージ ソリューションの必要性が強調されています。.

文化的な慣性が、タクトタイム測定における技術的ハードルをさらに高めています。従業員の平均勤続年数が15年の場合、オペレーターはロボットを促進要因ではなく脅威と見なすため、労働組合の反発を引き起こし、プロセス再構築の自由度が制限されます。韓国中小企業省の調査によると、体系的な変更管理トレーニングが実施されていない施設では、自動化導入後の最初の90日間のダウンタイムが34%増加しました。サイバーセキュリティの不安も大きく、調査対象の中小企業のうち、OT固有のセキュリティフレームワークを備えているのはわずか28%ですが、最新のコントローラーは、IT部門が保護しなければならないMQTTまたはOPC UAゲートウェイを公開しています。資金調達の面では、Robot-as-a-Serviceの提供が、CapExへの抵抗感を少しずつ和らげ始めています。Labrador Systemsは、ピックごとの支払い価格設定の導入後、コンバージョン率が38%上昇したと主張していますが、RaaSは依然として中小企業のロボット支出全体の7%未満を占めています。メーカーにとって、その意味は明らかです。統合エコシステムが複雑さをアプリストアのようなエクスペリエンスにまとめ上げることができなければ、この分野では何百万もの潜在的なユニットが未活用のままになり、産業用ロボット市場の完全な TAM が制限されるリスクがあります。.

セグメント分析

タイプ別

直交ロボットは、その直線的な構造が現代の生産セルで主流の長方形の作業範囲と完全に一致するため、産業用ロボット市場で最大のシェア(30.60%)を占めています。直交ロボットが市場で最大のシェアを占めているのは、その直線的な構造が、精度、設置面積の効率、コストパフォーマンスの独自の好ましい組み合わせを提供しているためです。ボールねじまたはベルトアクチュエータで駆動される3つの直交軸を備えたこれらのシステムは、2メートルを超えるストロークにわたって±0.02mmの位置再現性を日常的に達成します。これは、多関節式またはSCARAの代替品では、はるかに高い統合コストでのみ匹敵する機能です。2023年に21万台を超える新規設置を占めた中国の電池および太陽光発電メーカーは、長方形の作業範囲がシートベースのプロセスに完全に対応しているため、電極スタッキング、レーザー溶接、およびラミネーション用の直交ガントリーを標準化しています。欧州では、イントラロジスティクス・インテグレーターがツインガントリーロボットとビジョン誘導グリッパーを組み合わせることで、多関節アームが頭上のコンベアと衝突する可能性のある中二階の高さ制限内で、1時間あたり最大1,200個の荷物を処理しています。このような幅広い用途により、単価は平均18,000米ドル未満に抑えられており、パンデミック後のコスト重視の製造業界において、圧倒的なシェアを確固たるものにしています。.

産業用ロボット市場におけるカルテシアンのリーダーシップを支える2つ目の原動力は、モジュール式のスケーラビリティです。これは、再構成可能なマイクロファクトリーへの現在のトレンドと一致しています。ベトナムのティア1電子機器組立業者は、2軸ピックアンドプレースヘッドを、表面実装ラインと共通のコントローラーを共有する4軸カルテシアンポータルに交換することで、ネットワーク遅延を排除し、サイクルタイムを17%削減したと述べています。さらに、安全認証は簡単です。各軸が直線的であるため、準拠したセンシングにより、スループットを犠牲にすることなく力を100N未満に制限でき、機械が半自動モードのままでオペレーターが治具を整備できます。これは、2024年にはOECD製造業全体で平均180万人の熟練労働者の欠員が生じると予想される中、ますます価値のある機能です。ソフトウェアエコシステムが勢いを増しています。最新のPLCライブラリは、多関節運動学と比較して試運転時間を中央値で28時間短縮するドラッグアンドドロップモーションブロックを提供しています。最後に、エネルギー消費量は通常 1 時間あたり 0.7 kWh と低く抑えられ、自動車および民生用電子機器の OEM によるサプライヤー監査に現在組み込まれている ESG スコアカードのしきい値を満たしているため、産業用ロボット市場全体でのカルテシアン プラットフォームの調達選好が強化されています。.

機能別

マテリアルハンドリングは、市場シェア43%以上を占め、産業用ロボット市場の収益の大部分を占めています。これは、製鉄所からマイクロフルフィルメントセンターまで、事実上すべての製造環境でプロセスステップ間で部品を継続的に移動する必要があるためです。マテリアルハンドリングは、自動化が進むプロセスアイランド間での部品の移動という、最も蔓延する製造業の悩みの種に対処するため、市場における機能的需要の大部分を占めています。2023年には、世界中の工場で推定320億個のワークピースが輸送され、厳しくなるISO 9001:2024体制の下では、手作業によるハンドオフはすべて欠陥およびトレーサビリティのリスクとなります。視覚と力覚フィードバックを備えたロボットは、平均ピッキング速度を毎分80サイクルまで押し上げながら、99.5%を超える初回通過率を維持していますが、これは人間のオペレーターや従来の固定コンベアでは達成できない組み合わせです。バッテリーセルのギガファクトリーは規模の効果を示しています。各ラインには約3キロメートルの工程内搬送が必要ですが、レール搭載型ガントリーローダーとAMRを統合することで、物理的な設置面積が22%削減され、バッファ在庫日数は5日から2日に短縮されました。パレタイジング、デパレタイジング、ビンピッキング、マシンテンディングが新規入札の3分の2以上を占めており、柔軟なスケジューリングソフトウェアを活用することで、時給10ドル未満の労働市場においても、投資回収期間は24か月未満に短縮されるとインテグレーターは報告しています。.

マテリアルハンドリングが産業用ロボット市場の収益をリードするもう1つの理由は、ロボットセルに相乗効果をもたらし、利益率の高いサービス契約を生み出す補助技術の幅広さです。1~250ニュートンの力に対応できるアダプティブグリッパーにより、1本の6軸アームでツールチェンジャーを交換するだけで、カーボンファイバーレイアップから壊れやすいカソードシートに切り替えることができます。この汎用性により、航空宇宙用複合材工場の総合設備効率が72%から87%に向上します。一方、組み込みのIoTセンサーはトルク、振動、温度データを1kHzでストリーミングし、予知保全プラットフォームでベアリングの摩耗を10日前に予測し、以前は欧州の飲料充填業者に1時間あたり約8,000ユーロのコストがかかっていた予定外の停止を回避できます。 2024年のインテグレーター調査によると、コンベアのエンドポイント間のラストマイルリンクとして機能することが多い自律移動ロボットのフリート管理に関連するソフトウェアサブスクリプションは前年比で38%増加し、現在ではこの分野の大手サプライヤー数社にとって初期のハードウェアマージンを上回る価値となっています。.

業界別

自動車産業は市場シェア25.40%以上を占め、産業用ロボット市場の収益の原動力であり続けています。これは、車両組立には、溶接、シーリング、塗装、最終検査のサイクルを高速かつ欠陥ゼロで実行する必要があるためです。自動車セクターは、電動化とモジュール式プラットフォームが前例のないスピードで生産経済を書き換えているため、引き続き市場で最高の収益を生み出しています。バッテリー電気自動車 (BEV)ラインでは、集中的なセル組立、レーザー溶接、熱界面材料の高精度塗布のため、内燃機関搭載車よりも最大40%多くのロボットが必要です。2023年には、世界の自動車メーカーが、金型潤滑、部品抽出、インライン寸法検査に600キログラムのペイロードを持つ関節式アームを使用するギガプレス車体構造によって駆動される、約16万台の新しいユニット(生産された自動車46台につき1台近く)を設置しました。さらに、駆動ユニットの故障に関連する保証コストが、欠陥ゼロの考え方を生み出しました。ビジョン誘導ロボットは現在、18秒サイクルで電動アクスルのトルク変動試験を100%実施し、手直し作業を70%削減しています。この徹底した品質向上への取り組みは、ISO 21448に準拠した機能安全監査と合致しており、2024年プログラムで8年間のバッテリー保証義務を履行しようとするグローバルOEMにとって、工場設備投資承認の際にロボットセルはほぼ必須条件となっています。

同様に重要なのは、産業用ロボット市場における自動車用ロボットが今や、同一ライン上で複数のパワートレインを収容できるよう設計された柔軟な最終組立戦略の中心となっていることである。大手 OEM の報告によると、インテリジェントな締結ツールを搭載した再プログラム可能な協働アームは、EV のバッテリー トレイと ICE 燃料タンク間を 6 分未満で交換でき、人間工学的リスクを許容レベルに抑えながら 58 秒のタクト タイムをサポートできる。コスト面では、自動化が労働圧力を相殺する。北米の自動車工場の平均時給は 2024 年に 43 米ドルを超えるが、減価償却とエネルギーを含むロボットの総運用コストは、7 年間の耐用年数にわたって平均 1 時間あたりわずか 12 米ドルである。持続可能性の義務付けがもう 1 つの促進要因となっている。ロボットは低スパッタのレーザーろう付けと接着剤塗布を容易にし、揮発性有機化合物の排出量を 30 パーセント削減し、メーカーがスコープ 1 の目標に徐々に近づくのに貢献している。こうした相反する要求により、業界アナリストは、2026 年までに日本全体で自動車ロボットの密度が従業員 10,000 人あたり 1,500 台を超えると予想しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

中国、日本、韓国、インドが牽引するアジア太平洋地域の製造業大国

アジア太平洋地域は、設置率が69.0%を超え、世界で新たに設置される10台中7台近くを占めています。産業用ロボット市場では、地方政府が生産能力拡大の助成金を倍増させているため、この地域はそのリードをさらに強化しています。中国は依然として中心地であり、国際ロボット連盟によると、中国本土の工場現場で稼働しているユニット数はおよそ150万台で、これは北米とヨーロッパを合わせた数より多く、2024年だけでさらに36万台が追加される予定です。需要は、リチウムイオンギガファクトリー、太陽光発電、および消費者向け電子機器の組み立てに集中しており、それぞれで、毎分120ユニットを超えるライン速度で0.02mm未満の精度が求められています。北京の「スマート製造デモンストレーションゾーン」では現在、現地調達率が70%を超える場合、ロボットの設備投資の最大20%を補助しているため、EstunやInovanceなどの国内大手企業は価格面で優位に立つと同時に、ABBやKUKAの合弁工場も引き続き誘致しています。.

日本と韓国は供給面を支えている。ファナックの筑波工場は今年、コントローラーの生産量を25%増加させる予定であり、韓国のロボット密度は、サムスンとSKハイニックスの半導体拡張に牽引され、従業員1万人あたり1,012台に達し、これは世界平均の6倍に相当する。インドは長期的な上昇余地を提供している。スマートフォンと電気自動車(EV)向けの生産連動型インセンティブ制度は、2023~2024年度にロボット輸入を48%増加させた。また、タタ・グループのHosur iPhone生産ラインでは、レンズアライメント用に既に350台のデルタロボットが稼働している。この地域の製造業の付加価値は依然として他のどの地域よりも急速に上昇しており、産業用ロボット市場は、現地生産、単価の低下、そして政府の積極的な自動化目標という自己強化的なサイクルに陥っている。.

グリーントランジション、労働力不足、戦略的自律性の中で、欧州は自動化を加速

ヨーロッパはアジア太平洋地域に遅れをとっているが、OEMが重要なサプライチェーンにおけるエネルギー効率と主権を追求する中で、堅固なパイプラインを誇っている。ドイツ、イタリア、フランスは、昨年のヨーロッパの設置台数84,000台のうちほぼ3分の2を占め、自動車の電動化への270億ユーロの支出と、2030年までに半導体シェアを20%に倍増するというEUチップ法の目標に後押しされた。2024年にはヨーロッパ大陸の労働力不足が製造業全体の雇用の3%近くで推移し、賃金インフレは平均6%であるため、4時間以内に再配置可能な協働ロボットが特に魅力的になっている。フォルクスワーゲンのヴォルフスブルク工場は、230ボルトのソケットで動作し安全柵を必要としないコボット700台を追加し、ドア組み立てのタクトタイムを18秒短縮するとともに、回生サーボドライブを通じてエネルギー使用量を削減した。一方、スウェーデンとスペインのグリーンスチールのパイロットラインでは、化石燃料炉を廃止するため、IP67定格のアーク溶接ロボットを指定しており、スコープ3削減に関連するEUイノベーション基金の助成金54億ユーロを活用しています。物流ももう一つの推進力となっています。DHLは2024年の枠組み合意に基づき、年平均9%で増加する小包量を軽減するため、4,100台の移動式ピッキングロボットを発注しています。2027年1月に発効するEU機械規制の厳格化は、既にサイバーセキュリティと機能安全認証を組み込んだプラットフォームへの調達に影響を与えており、平均販売価格とサービス契約の締結率を押し上げています。これらの要因により、ヨーロッパはGDP成長率の鈍化に悩む中でも、産業用ロボット市場への地域別貢献度で第2位を維持しています。.

北米はリショアリング、生産性、柔軟な多品種生産ラインを優先

北米は産業用ロボット市場で第3位の地位を確保しました。その勢いを支えているのは、国内回帰インセンティブと、2030年までに210万人の欠員に達すると予測される深刻な熟練労働者不足です。CHIPS科学法、インフレ抑制法、そして発表された610億ドルのバッテリーおよびEV投資により、中南部回廊は「バッテリーベルト」へと変貌を遂げ、各新工場では電極コーティング、セルスタッキング、モジュール組み立て用に1,100台から1,400台のロボットが指定されています。 IFRのデータによると、米国は2023年に過去最高の5万2,000台のロボットを導入する見込みです。一方、メキシコのモンテレーからアグアスカリエンテスまでの自動車回廊では、米国への記録的な自動車輸出を支えるため、9,000台の溶接ロボットが発注されました。サプライチェーンの回復力も需要を押し上げています。インテルのオハイオ州の工場では、0.4秒のウェーハ搬送が可能なISO 5クリーンルームSCARAロボットが必要とされており、政府の25%の投資税額控除により、投資回収期間は2年未満に短縮されています。Eコマースの自動化は依然として活発で、Amazonは75万台以上のモバイルドライブユニットを導入し、最近では在庫処理を75%加速し、倉庫のサイクルタイムを25%短縮するロボットワークセル「Sequoia」を導入しました。.

今日、産業用ロボット市場において、小規模メーカーがRobot-as-a-Serviceを通じてこの波に加わっています。Formic Technologiesは、契約件数が前四半期比40%増加したと報告しており、平均時給は10米ドル未満で、初任給とほぼ同水準となっています。カナダの食品加工業者も同様に積極的に活動しており、衛生的なデルタロボットを導入することで、CFIA(カナダ食品医薬品局)の病原体抑制義務を遵守するとともに、地方の労働力不足を補っています。政策の追い風と民間資本の流入が相まって、北米は多様で多様なニーズに対応する環境を提供し、健全な2桁の受注成長を支えています。これにより、北米は世界の産業用ロボット市場における第3の柱としての役割を確固たるものにしています。.

産業用ロボット市場のトップ企業:

- ABBリミテッド

- 株式会社ダイヘン

- デンソー株式会社

- エプソンアメリカ株式会社

- ファナック株式会社

- 川崎重工業株式会社

- 株式会社神戸製鋼所

- クカAG

- 三菱電機株式会社

- 安川電機株式会社

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- 関節式

- デカルト座標

- スカラ

- 円筒形

- その他

業界別

- 自動車

- 電気・電子

- 化学ゴム・プラスチック

- 機械

- 食品・飲料

- その他

機能別

- はんだ付けと溶接

- マテリアルハンドリング

- 組み立てと分解

- 塗装とディスペンシング

- フライス加工、切断、加工

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- ベルギー

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 269億9000万米ドル |

| 2033年の予想収益 | 2,352億8,000万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 27.2% |

| 対象セグメント | 種類別、業種別、機能別、地域別 |

| 主要企業 | ABB Limited、ダイヘン株式会社、デンソー株式会社、エプソンアメリカ株式会社、ファナック株式会社、川崎重工業株式会社、株式会社神戸製鋼所、KUKA AG、三菱電機株式会社、安川電機株式会社、その他有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |