世界のバイオベース化学品市場:タイプ別(バイオ潤滑剤、バイオ溶剤(テトラヒドロフラン、シクロペンタノン、テトラヒドロピランなど)、バイオプラスチック、生分解性バイオプラスチック、非生分解性バイオプラスチック、バイオアルコール、1,3-プロパンジオール、1,6-ヘキサンジオール、1,10-デカンジオールなど)、バイオ界面活性剤、バイオベース酸(コハク酸、フルフラール、ブタジエン、1-4-BDOなど)、その他、用途別(自動車、パーソナルケア、食品・飲料、農業、工業、医薬品、包装など)、地域別 - 2024~2032年の業界動向、市場規模、機会、予測

- 最終更新日: 2024年11月19日 | | レポートID: AA0123350

市場シナリオ

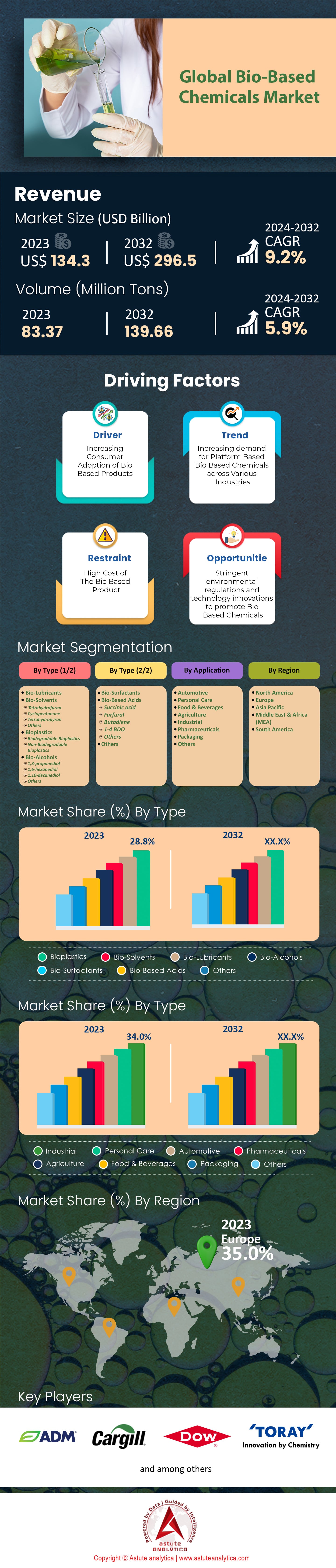

バイオベース化学品市場は2023年に1,343億米ドルと評価され、2024年から2032年にかけて9.2%のCAGRで成長し、2032年までに2,965億米ドルに達すると予測されています。.

バイオベース化学物質は、植物、動物、微生物などの再生可能な生物資源から作られ、農作物、林業資材、有機廃棄物などのバイオマスを利用することで、石油化学製品に代わる持続可能な代替品を提供します。主な例としては、バイオエタノール、ポリ乳酸(PLA)、バイオコハク酸、バイオベース1,4-ブタンジオール(BDO)、グリセロールなどが挙げられ、バイオ燃料、包装、プラスチック、医薬品、化粧品など、様々な業界で使用されています。これらの化学物質の需要は、環境への懸念、規制当局の支援、バイオテクノロジーの進歩、そして環境に優しい製品を求める消費者の嗜好により高まっています。主要な消費者は、包装、自動車、繊維、農業、パーソナルケア、医薬品、食品・飲料など多岐にわたります。バイオベース化学物質は、持続可能性への目標、規制上のインセンティブ、技術の進歩、そして市場の需要により、他の化学物質よりも急速に成長しています。最近の動向としては、バイオプラスチックの拡大、バイオリファイナリーへの投資、合成生物学の研究開発、バイオエコノミーを促進する政策イニシアチブなどが挙げられます。大きな進歩としては、100%バイオ由来PETの商業化と、微生物による従来型化学物質の生産が挙げられます。.

世界のバイオベース化学品市場は、持続可能な産業発展の最前線へと躍進しました。この成長は、バイオベース技術の研究開発に世界中で40億ドル以上が割り当てられたことに牽引されています。世界中に60以上の先進的なバイオ精製所が設立されたことで生産能力が増強され、多様なバイオベース製品が市場に参入できるようになりました。この拡大を牽引する注目すべき分野はバイオプラスチックです。バイオプラスチックの世界生産能力は2023年に250万トンを超え、包装材には年間150万トン以上が消費されると予測されています。大手企業がこの軌道に影響を与えており、例えばコカ・コーラはバイオベースPETを組み込んだPlantBottle™パッケージを400億個以上配布しました。欧州連合の使い捨てプラスチック指令などの規制措置は、持続可能な包装ソリューションへの移行を加速させています。.

進歩は見られるものの、特にコスト競争力においては課題が残っています。PLAなどのバイオベースポリマーの生産コストは1トンあたり2,000~3,000ドルであるのに対し、従来のプラスチックは1トンあたり1,200~1,500ドルです。しかし、政府のインセンティブによってこれらの障壁は緩和されつつあります。例えば、米国バイオマス研究開発イニシアチブは、イノベーションを促進するために2023年に5,000万ドル以上の助成金を交付しました。アジア太平洋地域は世界のバイオベース化学施設の45%以上を擁する重要な地域として浮上しており、生産拠点の戦略的シフトを示しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:環境の持続可能性の要求

環境の持続可能性は世界的に重要な優先事項となり、バイオベース化学品市場を大きく牽引しています。2023年には世界のCO₂排出量が前例のない370億トンに達し、持続可能な生産方法の導入が急務となっています。バイオベース化学品は温室効果ガス排出量削減への道筋を示しており、バイオベースポリエチレンなどの製品は、生産量1キログラムあたり最大2キログラムのCO₂換算排出量を削減します。2023年には250億ドルを超えると予測されるバイオベース化学品の時価総額は、この環境的要請を反映しています。.

企業のサステナビリティへの取り組みは、この原動力を強化しています。世界中で1,700社を超える企業が、科学的根拠に基づいた排出削減目標の策定に取り組んでいます。BASFやダウ・ケミカルといった大手化学メーカーは、バイオベースの研究開発とインフラ整備にそれぞれ10億ドル以上を投資しています。年間約85億トンのCO₂を排出する運輸部門では、バイオ燃料の利用が拡大しており、世界のバイオエタノール生産量は2023年には1,700億リットルを超えると予想されています。消費者行動もこの傾向を裏付けており、調査によると、消費者の75%が環境への影響が最小限の製品を好んでいることが示されています。.

政府の政策は、持続可能性への移行を加速させています。欧州連合(EU)の再生可能エネルギー指令IIは、2030年までに輸送における再生可能エネルギーの少なくとも14%を義務付けています。米国連邦政府のバイオプリファードプログラムは、16,000点以上のバイオベース製品を認証し、その導入を促進しています。中国は、2030年までに排出量をピークアウトさせるというコミットメントの一環として、バイオベース産業への投資を2023年に60億ドルを超えました。世界では、55カ国以上がバイオベース化学物質を優先するバイオエコノミー戦略を実施しており、生産能力は2023年までに1,200万トン以上に拡大する予定です。.

トレンド:包装におけるバイオプラスチックの拡大

包装材におけるバイオプラスチックの拡大は、バイオベースケミカル市場における重要なトレンドです。2023年時点で、バイオプラスチックの世界生産能力は260万トンを超え、そのうち包装材は約160万トンを占めています。65カ国以上で使い捨てプラスチックが禁止されるなどの規制措置が、この移行を加速させています。欧州連合(EU)によるカトラリーや皿などの製品を対象とした指令は、バイオプラスチック代替品の採用を後押ししました。.

企業のコミットメントがこの傾向を加速させています。ネスレやユニリーバといった企業は、2025年までに100%リサイクル可能または再利用可能なパッケージの実現を目指しています。コカ・コーラ社は、バイオベースPETを使用したPlantBottle™パッケージを400億個以上使用しています。テトラパックは、2023年にバイオベースキャップを使用したパッケージを2,000億個以上販売しました。バイオプラスチックの研究開発への投資は急増しており、過去3年間で世界全体で25億ドルを超える資金が投入され、耐熱性を高めた強化ポリ乳酸(PLA)などのイノベーションが促進されています。.

消費者の需要は極めて重要な役割を果たします。調査によると、消費者の85%がプラスチック廃棄物に懸念を示しており、市場動向に影響を与えています。ウォルマートのような小売大手は、多くの製品にバイオプラスチック製の包装を導入しています。外食業界もこれに呼応し、スターバックスのようなチェーン店は堆肥化可能なカップの試験導入を進めています。技術の進歩により用途が広がり、高温用途に適した新しいバイオプラスチックグレードが登場しています。バイオプラスチック包装市場は2023年末までに120億ドルに達すると予測されており、堅調な成長を示しています。.

課題:高い生産コスト

高い生産コストは、バイオベース化学品の競争力を阻害する大きな課題として依然として存在しています。PLAなどのバイオベースポリマーの生産コストは1トンあたり2,200~3,200ドルであるのに対し、ポリエチレンなどの従来のプラスチックの生産コストは2023年時点で1トンあたり1,100~1,600ドルです。このコスト差は、特に価格が重要な市場において障壁となります。例えば、バイオベースのコハク酸の生産コストは1キログラムあたり約4.50ドルですが、同等の石油化学製品の生産コストは1キログラムあたり2.50ドルです。.

原料コストは経費増加の一因となっています。トウモロコシやサトウキビなどのバイオマス原料の価格は、気候変動や市場需要などの要因によって変動します。2022年には、供給懸念の中、世界のトウモロコシ価格は1トンあたり260ドルでピークに達しました。生産施設の規模拡大には多額の投資が必要であり、商業規模のバイオ精製所の設立には6億ドル以上の費用がかかる可能性があり、企業にとって財務上の課題となっています。.

技術的な非効率性はコストを悪化させます。バイオベースの生産プロセスでは、収率が75~80%にとどまる場合があり、石油化学プロセスで一般的に見られる90~95%よりも低い水準です。この非効率性により、より多くの原材料とエネルギーを投入する必要が生じます。さらに、複雑な分離・精製工程は運用コストを増加させます。これらの課題に対処するための取り組みとして、多額の研究開発投資が行われており、世界で30億ドル以上が生産効率の向上に充てられています。各国政府はこれらの取り組みを支援しており、米国バイオマス研究開発イニシアチブなどのプログラムは、2023年に4,500万ドル以上の助成金を交付する予定です。こうした取り組みにもかかわらず、コストパリティの達成は依然として業界の成長にとって大きな障害となっています。.

セグメント分析

タイプ別

バイオプラスチックは、バイオベースプラットフォームケミカル市場において引き続き優位性を維持しており、2023年には28.8%という最高の市場シェアを獲得し、予測期間中は最高のCAGRでこの優位性を維持すると予測されています。環境に優しいプラスチックに対する需要の急増は、バイオプラスチックが、汚染、非生分解性、埋め立て廃棄物の増加といった合成プラスチックに伴う重要な環境問題に対処するため、重要な推進力となっています。.

バイオプラスチックの重要性は、近年のいくつかの進展によってさらに高まっています。2023年時点で、バイオプラスチック製造施設への世界的な投資額は50億ドルを超えており、業界の強い信頼感を示しています。さらに、バイオプラスチック技術に関連する特許出願件数は年間3,000件を超えており、この分野におけるイノベーションを反映しています。バイオプラスチック生産者と廃棄物管理会社とのパートナーシップなど、国際的な連携により、これらの材料の廃棄処理ソリューションが強化されています。.

政府の政策も重要な役割を果たしています。例えば、中国では2025年までに主要都市で使い捨てプラスチックの使用を禁止する方針が打ち出され、地域におけるバイオプラスチックの導入が加速しています。世界のバイオプラスチック市場では雇用が増加し、2023年だけで1万人以上の新規雇用が創出される見込みです。さらに、バイオプラスチックは3Dプリンター用材料や医療機器といったハイテク用途にも利用され始めており、市場規模を拡大しています。農業由来のバイオマスをバイオプラスチック生産に活用することで、500万トン以上の農業廃棄物を有効活用し、循環型経済の実践を促進しています。さらに、消費財企業は2025年までに100%リサイクル可能または堆肥化可能な包装の実現を目指しており、バイオプラスチック市場をさらに活性化させています。.

アプリケーション別

用途別に見ると、バイオベース化学品市場は工業分野が圧倒的なシェアを占めており、2023年には34.0%という最高の市場シェアを獲得し、今後数年間で10.6%という最も高いCAGRで成長すると予測されています。この優位性は、工業用途におけるバイオベース製品の使用が拡大し、従来の石油化学系化学品に代わる持続可能な代替品を提供していることによるものです。工業分野には、塗料・コーティング剤、接着剤、潤滑剤、ポリマーなどが含まれており、いずれも生分解性で環境に優しいソリューションへの需要が急増しています。.

この優位性を示す重要な指標として、2023年時点で新規工業製品の配合の50%以上にバイオベース化学物質が組み込まれていることが挙げられます。大手企業は二酸化炭素排出量の削減に取り組んでおり、バイオベース化学物質はその中で重要な役割を果たしています。バイオベース溶剤の世界市場は、2023年末までに300万トンに達すると予測されています。さらに、バイオ潤滑剤は重機械業界でも注目を集めており、世界中で100万台以上の産業機械で使用されていると推定されています。.

技術の進歩は、産業分野の成長を後押ししています。酵素技術の革新は、バイオベース化学物質の生産効率を向上させました。産業バイオテクノロジーへの投資は、2023年には世界全体で100億ドルに達すると予想されています。欧州のREACH規則などの政府規制は、より安全なバイオベース化学物質の使用を奨励しています。さらに、産業用バイオプラスチックは自動車部品にも利用されており、50万台以上の車両にバイオベース部品が組み込まれています。産業分野における持続可能性への重点は、企業の社会的責任(CSR)への取り組みによってさらに推進されており、企業は2050年までにネットゼロエミッションを目指しています。化学メーカーと産業エンドユーザーとの連携は2023年に20%増加し、市場の強力な相乗効果を示しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

ヨーロッパは、持続可能性と革新への強い取り組みにより、バイオベース化学品市場における世界的リーダーとしての地位を確立しています。欧州連合(EU)のバイオエコノミーは年間2兆ユーロの売上高を誇り、2,200万人の雇用を生み出し、ヨーロッパの労働力のかなりの部分を占めています。EUの化学産業は6,730億ユーロの売上高を上げており、その強固な市場ポジションを強調しています。最前線にいる主要国には、高度な研究インフラとバイオテクノロジーへの多額の投資を牽引するドイツ、フランス、オランダが含まれます。この産業は年間470万トンのバイオベース化学品を生産しており、世界の生産量のかなりの部分を占めています。ヨーロッパの化学セクターは多様な産業を支え、自動車、ヘルスケア、農業、消費財の各セクターに必須の材料を供給しています。.

ヨーロッパの優位性を推進する要因としては、化石燃料への依存を減らし、再生可能な生物資源を通じて原料を多様化する戦略的取り組みが挙げられます。バイオベース製品の革新が進むにつれ、収益機会が生まれ、経済成長と持続可能性が促進されています。最近の傾向としては、ヨーロッパが科学の強みを生物学的イノベーションに転換し、複数の産業に影響を与える「バイオ革命」が挙げられます。経済的には、バイオベース産業はEUのGDPに大きく貢献する一方、環境面では炭素排出量の削減と循環型経済の促進に貢献しています。この産業の成長は、持続可能な技術の研究開発を促進する政策によってさらに支えられています。アジア太平洋地域は、バイオベース化学品市場で第2位の地位を占めています。.

アジア太平洋地域は、急速な工業化と持続可能な慣行への関心の高まりを背景に、バイオベース化学品の市場として世界第2位の規模を誇ります。バイオベース化学品の需要は、バイオベース生産のための豊富な原材料を供給するこの地域の堅調な農業セクターによって支えられています。さらに、アジア太平洋地域の特殊化学品市場は、この地域の拡大する化学産業を際立たせています。中国やインドなどの国々が市場を牽引しており、中でも中国は、その大規模な産業基盤と環境保護への取り組みに対する政府の支援により、バイオベース化学品の主要な生産国および消費国となっています。この地域の成長は、農業、バイオ燃料、バイオプラスチックなど、様々な用途におけるバイオベース製品の採用増加も支えています。.

アナリストの見解

Astute Analyticaのアナリストによると、バイオベース化学品市場は、環境問題への懸念、技術の進歩、そして支援的な規制枠組みに牽引され、大幅な成長を遂げています。世界的な持続可能性へのシフトにより、石油化学製品に代わる環境に優しい代替品への需要が高まり、バイオベース化学品は二酸化炭素排出量削減において極めて重要な位置を占めています。代謝工学や合成生物学といったバイオテクノロジーの革新は、生産効率の向上とコスト削減をもたらし、バイオベース化学品の競争力を高めています。さらに、欧州連合(EU)、北米、アジア太平洋地域などの地域における政府の取り組みや資金援助は、研究開発を奨励し、市場拡大をさらに促進しています。.

包装、自動車、繊維、医薬品などの業界では、持続可能な選択肢を求める消費者の需要に応えるため、バイオベース化学物質を製品に取り入れる動きが拡大しており、バイオベース化学品市場はビジネスチャンスに溢れています。戦略的提携や投資が加速しており、多くの企業が生産規模の拡大とバイオベース製品の多様化を目指して提携しています。東南アジアや南米など、バイオマス資源が豊富な地域は、大規模なバイオ精製施設の稼働能力を備えているため、重要なプレーヤーとなりつつあります。.

世界のバイオベース化学品市場のトップ企業:

- AGAEテクノロジーズ

- アーチャー・ダニエルズ・ミッドランド社

- BASF SE

- ブラスケムSA

- カーギル株式会社

- コーニンクレケDSM NV

- ダウ・ケミカル

- デュポン

- エボニック インダストリーズ

- GFBiochemicals株式会社.

- IPグループPLC

- ライオンデルバセル

- 三菱ケミカル株式会社

- 東レ株式会社.

- 総エネルギー

- ヴェルテックバイオソルベンツ

- その他の著名な選手

市場セグメンテーションの概要

タイプ別

- バイオ潤滑剤

- バイオ溶剤

- テトラヒドロフラン

- シクロペンタノン

- テトラヒドロピラン

- その他

- バイオプラスチック

- 生分解性バイオプラスチック

- 非生分解性バイオプラスチック

- バイオアルコール

- 1,3-プロパンジオール

- 1,6-ヘキサンジオール

- 1,10-デカンジオール

- その他

- バイオ界面活性剤

- バイオベース酸

- コハク酸

- フルフラール

- ブタジエン

- 1-4 BDO

- その他

- その他

アプリケーション別

- 自動車

- パーソナルケア

- 食品・飲料

- 農業

- 産業

- 医薬品

- パッケージ

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 韓国

- 日本

- オーストラリアとニュージーランド

- ASEAN

- マレーシア

- ミャンマー

- フィリピン

- シンガポール

- タイ

- ベトナム

- インドネシア

- カンボジア

- その他のASEAN諸国

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 1,343億米ドル |

| 2032年の予想収益 | 2,965億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 9.2% (2024-2032) |

| 対象セグメント | タイプ別、用途別 |

| 主要企業 | AGAE Technologies、Archer Daniels Midland Company、BASF SE、Braskem SA、Cargill Incorporated、Koninklijke DSM NV、Dow Chemicals、DuPont、Evonik Industries、GFBiochemicals Ltd.、IP Group PLC、Lyondellbasell、三菱ケミカル株式会社、東レ株式会社、Total Energies、Vertec BioSolvents、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |