世界の炭化ホウ素市場:グレード別(研磨材、原子力用、耐火物)、最終用途別(装甲・防弾、工業用研磨材、中性子遮蔽材(原子炉)、シールド・パネル、耐火物、その他)、物理的形態別(粉末、粒状、ペースト)、地域別市場規模、業界動向、機会分析、2024~2032年までの予測

- 最終更新日: 2024年5月29日 | | レポートID: AA0524842

市場シナリオ

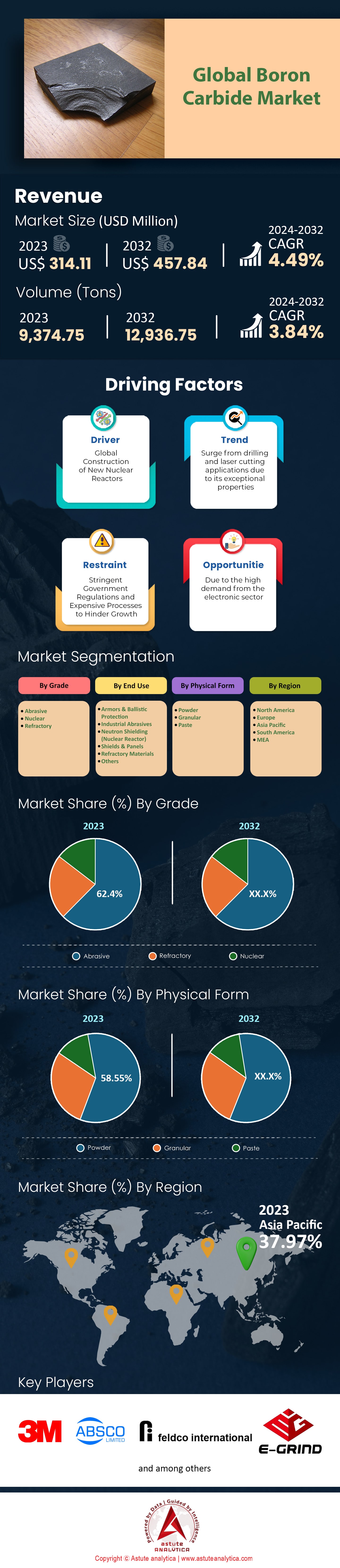

世界の炭化ホウ素市場は、2023年に3億1411万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率4.49%で成長し、 2032年には4億5784万米ドルの市場規模に達すると予測されています。

炭化ホウ素は独自の特徴と幅広い用途があるため、多くの分野で需要が増加しています。原子力分野におけるその重要性は、炭化ホウ素市場の主な推進力の1つです。この製品は中性子を吸収する能力があるため、広く利用されており、原子炉の安全性と効率を向上させます。エネルギー需要の増加によって必要とされる世界的な原子力産業の成長に伴い、この元素の需要が高まると予測されています。主な用途は原子炉に基づいており、ほとんどの市場が原子炉から生まれています。さらに、アジア太平洋地域では、原子力発電所の新しい建設が大量に記録されており、それによって使用量がさらに増加しています。たとえば、2025年時点で約140基のAP原子炉が稼働しており、さらに35〜40基が建設中であり、さらに55〜60基を追加する計画が確定しています。.

防衛産業や航空宇宙産業では、極めて高い硬度と軽量性を兼ね備えた炭化ホウ素が非常に有用であることが多い。現代の軍事作戦において、防弾チョッキの軽量性は、防衛および航空宇宙用途に最適である。 2023年には世界の防衛支出が約2.8%。防衛支出の増加は、車両装甲を含む防護装備に対する需要の高まりと直接的に関連しており、車両装甲にもこの特定の化合物が必要とされる。

工業部門も炭化ホウ素市場の需要増加に大きく貢献しており、研磨材、切削工具、ウォータージェットカッター、グリットブラストノズルなどの用途が増加しています。炭化ホウ素は、ワークの形状を変えることなく、高い表面品質の加工プロセスを提供できるため、適用可能な場合にはこの種の用途にも不可欠な材料となっています。さらに、自動車産業や航空宇宙産業に課せられる耐摩耗性要件も、炭化ホウ素などの材料の使用を必須としています。.

成長率を牽引するもう一つの原動力は、中国、インド、日本を含むアジア太平洋地域を中心とした建設業界です。これらの国々では急速な都市化とインフラ整備が進み、高品質な建築資材の需要が高まっています。この需要を満たすには、ガラスやセラミックス産業における炭化ホウ素の用途が不可欠です。これらの産業は、過酷な環境条件に長期間耐えうる建築資材の製造に利用されています。この地域は、強固な製造基盤と防衛力の強化により、世界の消費量の約50%を占めていることは特筆に値します。.

世界の炭化ホウ素市場における将来の成長見通しは、製品の品質基準の向上を目的とした製造プロセスの技術的進歩、以前よりも高いイノベーションレベル、およびプレミアムな高強度材料に対するエンドユーザーの嗜好の高まりの結果として実現する可能性もあります。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:防衛、原子力、航空宇宙産業における強力な採用が炭化ホウ素市場を浮上させる

防衛、原子力、航空宇宙産業は、炭化ホウ素の採用拡大を通じて市場の成長を牽引しています。例えば防弾チョッキや防具の製造においては、炭化ホウ素は高い硬度と低密度を兼ね備え、優れた衝撃波吸収性に加え、激しい衝撃荷重やその繰り返しを受けても亀裂の発生を示さないことから、防衛分野で広く使用されています。さらに、最大秒速3,000フィートの速度で移動する弾丸にも耐えられる炭化ホウ素板も製造されており、炭化ホウ素はこうした用途に適した材料となっています。.

制御棒や遮蔽材において、炭化ホウ素は中性子を非常に速く吸収し、周辺環境へのさらなる損傷を防ぐために多用されています。原子力産業においては、炭化ホウ素は特にこの用途に利用されており、主に中性子吸収材として使用され、炭化ホウ素市場の活力となっています。これは、核分裂過程で放出される中性子を吸収する高い断面積に起因しています。さらに、前述の用途に必要な適切な条件下では、炭化ホウ素のみで構成された1平方センチメートルの面積で最大10^21個/cm^2の中性子を吸収することができます。.

航空宇宙産業では、ロケットエンジンのノズルなど、軽量でありながら強度の高い部品が求められています。そのため、B4Cと同様の特性を持つ材料が求められています。例えば、鋼鉄の10~15倍という高い比強度(強度対重量比)は、鋼鉄よりも優れています。これらの分野では、作業環境の安全性への懸念や求められる性能要件の高さから、先進的な材料への需要が高まっています。そのため、炭化ホウ素市場の採用が進んでいます。この独自の組み合わせにより、モース硬度9.5、融点約2763℃、熱伝導率90~100W/mKという高い特性を持つ炭化ホウ素は、様々な要求の厳しい用途に最適な材料です。.

トレンド:高度な保護具の需要増加

炭化ホウ素市場における主要なトレンドは、高度な保護の必要性です。世界的な安全への懸念と個人のセキュリティ意識の高まりにより、防弾チョッキ、ヘルメット、装甲板などの高度な保護装備に対するニーズはますます高まっています。炭化ホウ素は、これらの装備の製造に使用される他の材料の中でも特に硬度が高く、軽量であるため、あらゆる衝撃や貫通に対して他の材料よりも高い耐性を発揮し、最適な選択肢となっています。さらに、従来の鋼鉄製装甲よりも最大50%軽量でありながら、炭化ホウ素装甲板は、 7.62mm NATO弾のような高速の飛翔体を阻止することができます。

軍隊、警察、一般公共機関では、より高品質の自衛用具の需要が高まっており、この業界における生産率の向上につながっています。軍人はより近代化された防弾チョッキを装備し、車両にはより強力なタイプの装甲板が取り付けられているため、販売量がさらに増加し、炭化ホウ素に関する市場の成長傾向に大きく貢献しています。.

武力紛争やテロ行為の増加に伴い、法執行機関の間で防弾チョッキとヘルメットの需要が高まっており、炭化ホウ素市場の成長を後押ししています。炭化ホウ素製の防弾チョッキは、ライフルから発射される徹甲弾を含むNIJレベル3の脅威から着用者を保護できます。さらに、民間人も個人用保護具(PPE)の必要性を認識し始めており、特に危険な地域に居住または就労している人々、あるいは日常的に危険な活動に従事している人々、例えば戦場から報道するジャーナリストや、紛争当事者間の緊張が高まっている時期に検問所に配置される警備員などは、その必要性が高まっています。.

課題:炭化ホウ素市場における需給バランス

炭化ホウ素市場のメーカーにとって、供給と需要のバランスをいかに取るかが大きな課題です。炭化ホウ素は多岐にわたる分野で用途が広く、需要も高まっているため、生産者は安定供給を確保するとともに、生産コストと市場動向を管理する必要があります。炭化ホウ素の製造プロセスでは通常、高温合成法が用いられますが、これはエネルギーを大量に消費し、コストも高くなる可能性があります。炭化ホウ素の合成には、一般的に2000℃を超える温度と1GPaを超える圧力が必要です。しかし、ここまで述べたところで、原料、特にホウ素が不足したらどうなるでしょうか?ホウ素は比較的希少な元素であり、地殻中の濃度は平均10ppmに過ぎないことに留意する必要があります。.

農業、セラミック、ガラスなどの様々な産業がより多くのホウ素を必要とするという事実は、供給面でのボトルネックを引き起こし、BC5を含むホウ化物市場の価格に影響を与える可能性があります。メーカーが今すべきことは、原材料の調達先として信頼できる供給元を確保することです。さらに、常に十分なホウ化物を確保できるよう、製品の製造方法を最適化することも重要です。需要が絶えず変化すると、価格設定が難しくなります。なぜなら、人々は特定の時点で異なる数量にどのような価格を付けるべきかわからないからです。これは、政府の政策や技術革新など、この種の市場に関連する不確実性要因によるもので、特にこれらの材料を研究開発目的のみで使用している顧客にとってはなおさらです。.

セグメント分析

グレード別:研磨グレード炭化ホウ素が最前線に

研磨グレード炭化ホウ素は、そのユニークな特性と幅広い用途により、市場全体で消費量が増加し続けています。その結果、研磨グレードは市場全体の62.4%を占めています。モース硬度9~10の炭化ホウ素は、研削、ラッピング、研磨に最適です。高い耐衝撃性、耐摩耗性、硬度、低熱伝導性、そして耐摩耗性が求められる製造工程で利用されており、この分野は2032 年まで約4.69%の年平均成長率(CAGR)。

防弾チョッキや防具は防衛分野で炭化ホウ素の需要が非常に高く、業界の成長を牽引してきました。研磨材グレードは、超音波ドリリングやセラミックプレート製造からの需要が急増する可能性があります。予測期間中、研磨材セグメントは 、4.69%という最も高い年平均成長率(CAGR) 。これにより、炭化ホウ素市場を構成する他のどの部品よりも大きな市場規模となるでしょう。

建設業界では、コンクリートの切断や研磨に使用されていますが、その硬度が活かされるブラストノズルや切削工具などの耐摩耗性用途にも注目されています。これらの点に加えて、各国の国防予算の増加や先進的な装甲材料の採用といった地政学的要因もこの傾向に貢献しています。また、先進セラミックス、エレクトロニクス、中性子遮蔽といった分野における新たな用途に焦点を当てた継続的な研究開発活動によって、需要はさらに高まっています。これらの要因が相まって、今後数年間にわたり、研磨材グレードの炭化ホウ素に対する需要がさらに高まる時代が到来する可能性があります。.

用途別:炭化ホウ素市場は工業用研磨材からの強い需要を記録

炭化ホウ素は極めて高い硬度を持つことから「人造ダイヤモンド」とも呼ばれ、工業用研磨材としてますます人気が高まっています。具体的には、工業用研磨材は世界市場売上高の38.6%以上を占めています。炭化ホウ素は、その耐久性と耐摩耗性により、一部の用途で求められる鋭角と高い寸法安定性を維持できます。この材料は、特に自動車産業や航空宇宙産業において、正確で滑らかな平面が求められるワークピースの形状を変えることなく、高品質な表面仕上げを実現できるため、特に有利です。.

これに加えて、スラリーポンプノズル、ウォータージェット切断機、グリットブラスト装置、研磨機などは、研磨による材料除去プロセスを伴うため、炭化ホウ素市場に大きく依存しています。これらのプロセスは、この化合物がダイヤモンド自体を除く他のどの研磨材よりも優れた耐摩耗性を備えているという事実の恩恵を受けています。これにより、これらの作業に携わる組織は、効率を向上させると同時に、大幅な資源節約を実現できます。炭化ホウ素の需要は、世界中の軍事・防衛機関や航空宇宙メーカーによってさらに押し上げられています。これらの企業は、酸化アルミニウムセラミックス製のものを超えるか同等の硬度を持ちながら、超音速で発射された弾丸による貫通に対してより高い耐性を持つ軽量装甲板を求めています。.

製造業も技術革新において重要な役割を果たしています。より多くの産業が高強度で高品質な素材を求めるようになるにつれ、炭化ホウ素の需要は高まり、生産量もそれに応じて増加するでしょう。同様に、工業的な衝撃や摩耗に耐えられる新しいタイプの研磨技術が登場し、炭化ホウ素のようなより強力な化合物の必要性がさらに高まり、炭化ホウ素の需要はさらに高まります。そして、それは永遠に、永遠に、永遠に、そして永遠に、永遠に、そして永遠に、果てしなく続くのです。.

物理的形態別:炭化ホウ素市場では粉末形態が中心的役割を担う

物理的構造の面では、粉末セクションが市場シェア58.5%以上で最前線に位置し、今後数年間も4.66%という最も高いCAGRで成長すると予想されています。粉末状物質としての需要は、ペースト状や顆粒状などの他の形態に比べて優れた汎用性と効率性によって牽引されています。その主な利点の一つは、粒子サイズが均一であるため、様々な用途で均一な性能を発揮できることです。この均一性は、わずかな偏差が基準以下の結果につながる可能性がある精密製造において重要です。.

粉末炭化ホウ素は非常に精密に制御でき、特定のニーズに合わせて調整できます。そのため、厳しい要件を持つ業界で非常に需要が高まっています。研磨業界では、この粉末は材料の無駄を最小限に抑えながら、最高レベルの表面仕上げを実現します。全体に均一な微粒子により、研削、ラッピング、研磨プロセスがよりスムーズになり、より高い品質を実現します。2022年に399億ドルと評価された世界の研磨材市場は、 2032年まで5.5%(CAGR)。粉末の効率性と有効性により、望ましい表面特性を実現できるため、さまざまな分野で広く使用されています。

炭化ホウ素粉末の使用により、先進セラミックスおよび耐火材料の硬度、耐摩耗性、熱安定性が向上します。これらの特性は、年 平均成長率6.2%。特に、材料性能が厳しく求められる航空宇宙・防衛産業において、炭化ホウ素市場の成長を牽引する重要な要素となっています。

炭化ホウ素粉末は、取り扱いが容易で正確な測定が可能なため、原子力技術において広く使用されています。この化合物は中性子吸収材として広く利用されており、制御棒や遮蔽材などがその用途の一例です。現在、世界中で450基以上の原子炉が稼働しており、さらに50基が建設中であるため、信頼性の高い中性子吸収材に対する需要が高まっています。炭化ホウ素粉末の微細な粒子径は、原子炉自体のあらゆるレベルでの安全性と効率性の向上に必要な、より優れた圧縮性と均一性を実現します。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

アジア太平洋地域が炭化ホウ素の生産と消費で優位に立っている

世界の炭化ホウ素市場規模の50%以上はアジア太平洋地域が占めており、市場収益の37.97%以上を占めています。世界の製造業生産高の25%を占める中国の製造拠点と、成長著しいインドの産業セクターは、この地域の成功の主役です。さらに、世界人口の60%がこの地域に居住し、一人当たりの所得も上昇しているため、高性能研磨材や先進セラミックスなど、炭化ホウ素を使用した消費財の需要が高まっています。中国(28%)、インドネシア(7%)、日本(6%)などのアジア太平洋諸国が、この業界の世界的な生産拠点としてだけでなく、消費拠点としても浮上しているのも不思議ではありません。豊富な天然資源と強力な経済政策、急速な技術進歩、そして力強い産業成長により、炭化ホウ素のビジネスチャンスという点ではアジア太平洋地域は特に魅力的であり、オーストラリアもその一つです。.

中国とインドの炭化ホウ素市場は、炭化ホウ素の製造に必要なホウ素鉱物の豊富な埋蔵量を保有しています。例えば、中国は世界埋蔵量の約32%を単独で保有し、原材料の自給自足によって継続的な供給を確保しているため、輸入への依存度を低減しています。一方、インドには豊富な埋蔵量があり、これらのサプライチェーンを支えているため、生産コストと信頼性が向上しています。.

アジア太平洋地域(APAC)では、都市化が先端材料の需要を押し上げており、GDP成長率は平均6.1%を超え、南米に次ぐ2位となっています。さらに、製造業の生産量は世界全体の生産量の5分の4以上を占めており、自動車産業、特に航空宇宙防衛セクターの需要を刺激しています。この地域では輸送が不可欠な要素であるため、多くの需要があり、スペースシャトルなどにも炭化ホウ素が重要な役割を果たしています。.

中国はイノベーションを通じた自給自足の強化を目指し、「メイド・イン・チャイナ2025」キャンペーンを開始し、国産発明を70%増加させることを目標としています。同様に、インドは「メイク・イン・インディア」構想の一環として、2025年までに製造業がGDPの4分の1を占めることを目指しています。これらの政策は、炭化ホウ素などの先端材料に対する国内需要を押し上げると同時に、炭化ホウ素市場の成長に向けて、国内での生産・研究開発投資を促進するでしょう。.

防衛費の堅調な支出と主要港湾の存在が、アジア太平洋地域が炭化ホウ素市場において優位に立つ要因となっている。

アジア太平洋地域では、航空宇宙および防衛部門が炭化ホウ素の主要な消費者です。日本は2023年の防衛費を16%増の476億ドルと見込んでいます。一方、インドの防衛予算は同時期に約4.2%増加し、同年だけで836億ドルに達しました。この結果、両国は最大の購入国となりました。軽量装甲は軽量でありながら高い硬度を有し、銃弾などに対する防御力を最大限に発揮するため、これらの注文を迅速に処理するメーカーからの製品供給が求められています。これはまさに大きな成果と言えるでしょう。.

アジア太平洋地域には数多くの港湾と貿易ルートがあり、炭化ホウ素をはじめとする今日の世界経済に必要な商品の輸出入を容易にしています。例えば、中国は日本との強固なネットワークにより世界最大の供給国の一つとなっており、この産業における効率的なサプライチェーン管理システムの構築を可能にしています。そのため、昨年だけでも中国は約1200トンを世界市場に輸出しました。.

アジア太平洋地域における年間1.7兆ドル規模のインフラ開発は、炭化ホウ素の特性を活かした建設資材や先進セラミックスの需要を押し上げています。これは、これらの国々が経済への巨額投資を通じて近代化を優先しつつ、長期的な持続可能性を確保していることを明確に示しています。.

世界の炭化ホウ素市場のトッププレーヤー

- 3M社

- ABSCOリミテッド

- 大連正興研磨有限公司.

- フェルドコインターナショナル

- 河南E-Grind研磨材株式会社

- 米国エレクトロフューズドミネラルズ社

- UKアブレイシブズ社

- サンゴバン SA

- ワシントンミルズノースグラフトン社.

- トラボル

- その他の著名な選手

市場セグメンテーションの概要:

学年別

- 研磨剤

- 核

- 耐火性

最終用途別

- 装甲と弾道防御

- 工業用研磨材

- 中性子遮蔽(原子炉)

- シールドとパネル

- 耐火材料

- その他

物理的な形態によって

- 粉

- 粒状

- ペースト

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |