市場のスナップショット

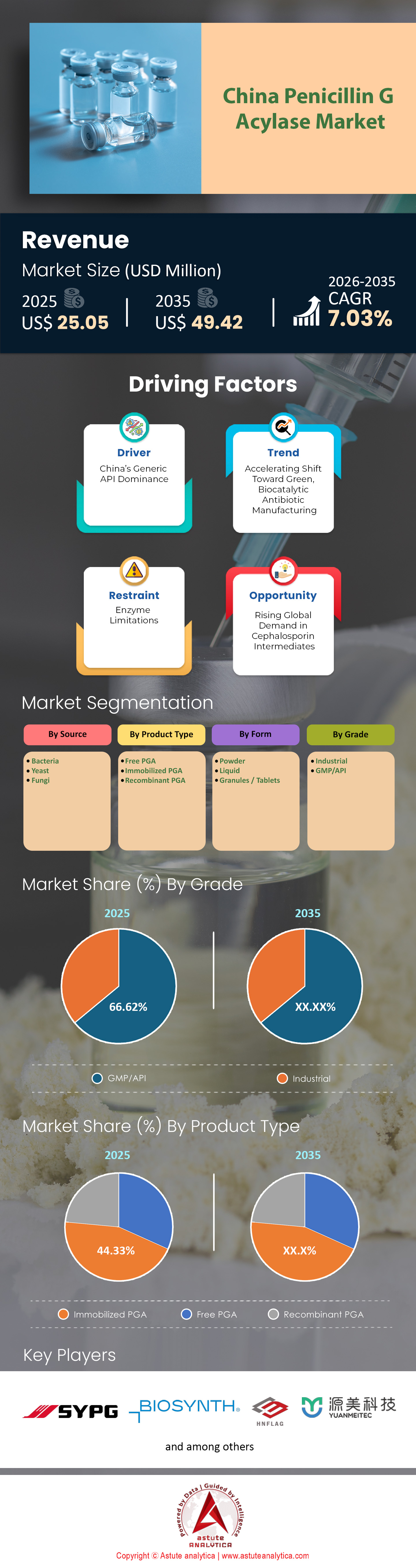

中国のペニシリンGアシラーゼ市場規模は2025年に2,505万米ドルと評価され、2026~2035年の予測期間中に7.03%のCAGRで成長し、2035年には4,942万米ドルの市場価値に達すると予測されています。.

主な調査結果

- 情報源によると、細菌セグメントは中国のペニシリン G アシラーゼ市場の 56.68% のシェアを占めています。.

- 製品タイプ別では、固定化PGAが42.33%の市場シェアを占めています。.

- 形態別では、粉末セグメントが44.98%の市場シェアを占めています。.

- グレードに基づいて、GMP/API セグメントは中国のペニシリン G アシラーゼ市場の 66.62% の市場シェアを占めています。.

- エンドユーザーに基づくと、製薬メーカーセグメントは 51.41% の市場シェアを占めます。.

- 流通チャネル別では、直接販売セグメントが市場の63.98%を占めています。.

世界の製薬業界は、アモキシシリンカプセルやアンピシリン注射といった最終的な錠剤に固執しがちですが、真の魔法ははるか上流、つまり特定の生物学的触媒によって起こります。ペニシリンGアシラーゼ(PGA)は、ベータラクタム系抗生物質の世界における目に見えないエンジンであり、2025年の中国は単なる市場参加者ではなく、オーケストラの紛れもない指揮者なのです。.

このセクターのダイナミクスを理解することは、世界の抗感染薬サプライチェーンの鼓動を理解することです。2025年に向けて、中国のPGA市場は単なる製造業の域を超え、バイオテクノロジー、ハイリスクな統合、そして戦略的な地政学的影響力が発揮される、洗練された分野へと変貌を遂げています。.

この市場設立の根はどれほど深いのでしょうか?

中国のペニシリンGアシラーゼ市場は、成熟した産業エコシステムの典型です。2000年代初頭の断片化と試験段階をはるかに超え、効率性と規模を特徴とする高度に統合された「レッドオーシャン」へと移行しました。現在、ペニシリンGアシラーゼの世界市場は約1億7,500万米ドルと評価されており、中国は驚異的な45%から50%の収益シェアを占めています。この優位性は偶然ではありません。中国の巨大な発酵能力と、下流における6-アミノペニシラン酸(6-APA)の需要との20年にわたる戦略的連携の結果です。.

2025年には、市場は「最も効率的なものが生き残る」というダイナミクスを特徴とします。参入障壁はもはや技術だけでなく、規模の経済性です。ベータラクタム系抗生物質の世界的な需要が年平均成長率4.2%で着実に増加する中、中国のPGA市場は重要なボトルネックとしての地位を固めています。中国のPGA生産が停滞すれば、世界のアモキシシリン供給は停滞するでしょう。このセクターは完全に工業化されており、酵素を数百回もリサイクルできる第三世代の固定化技術を活用しています。これは、この極めて薄い利益率の業界における収益性を決定づける指標です。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

産業の心臓部はどこにありますか?

中国におけるペニシリンGアシラーゼ市場の生産地域は、ランダムなものではなく、トウモロコシデンプンやアミノ酸などの原料が豊富で安価な「発酵ベルト」に沿っています。生産は中国北部と東部に集中しています。山東省は依然として圧倒的なヘビー級の生産拠点であり、中国全体の発酵能力の約40%を占めています。済寧市や淄博市のような都市は、発酵基質のサプライチェーンがハイテクバイオ製造とシームレスに統合された、いわば「酵素都市」です。.

しかし、環境規制の影響により、中国のペニシリンGアシラーゼ市場は2025年に若干の転換期を迎えます。河南省と河北省、さらには西方の新疆ウイグル自治区への戦略的な波及効果が見込まれます。新疆ウイグル自治区では、温度制御発酵において重要な要素となるエネルギーコストが大幅に低くなっています。さらに、上海と浙江省は事業の「頭脳」として機能し、これらの酵素の遺伝子工学を行う研究開発センターを擁しています。ただし、量産は工業地帯である北部で行われます。こうした地理的な集積は、物流面で大きな優位性をもたらし、原材料の輸送コストを欧米の競合他社と比較して15~20%削減すると推定されています。.

チェス盤を支配する巨人は誰でしょうか?

中国のペニシリンGアシラーゼ市場は、酵素専業企業と垂直統合型製薬大手が入り混じる魅力的な競争環境にあります。2025年には、高い活性(グラムあたりの単位数)と長寿命(リサイクルサイクル)を保証できる企業が市場を独占するでしょう。.

酵素技術の最前線をリードしているのは、Vland Biotech、Sunson Industry Group、KdN Biotechといった専門企業です。これらの企業は遺伝子発現技術を習得し、5年前の業界平均よりも10~15%高い変換率を提供するPGA株を生産しています。一方、巨大な「インテグレーター」と呼ばれる、抗生物質大手のThe United Laboratories (TUL)やCSPC Pharmaceutical Groupといった企業も存在します。これらの企業は、世界最大のPGA消費者であるという点で他に類を見ません。垂直統合によって自社酵素を生産(あるいは専用供給ラインをコントロール)することで、事実上市場の最低価格を設定しています。巨大な6-APA生産能力を持つTULは、単独の独立系バイヤーよりも酵素市場の需要に大きな影響を与えています。.

中国のペニシリン G アシラーゼ市場における生産能力の規模はどのくらいですか?

ペニシリンGアシラーゼの生産能力を把握するには、下流の生産量を見る必要があります。2025年時点で、中国は年間30万トン以上の抗生物質中間体を生産しています。この膨大な生産量を支えるため、固定化PGAの国内生産能力は、酵素ビーズ換算で年間4,500~6,000トン程度と推定されています。.

2025年の稼働率は平均82~85%と堅調に推移しており、これはパンデミック後の呼吸器感染症の再流行によるアモキシシリン需要の急増が牽引していると考えられます。特筆すべきは、中国メーカーが「収量革命」を達成したことです。指向性進化技術により、中国製ペニシリンGアシラーゼの比活性は、10年前の約150単位/グラムから、今日の商業バッチでは250~300単位/グラム以上に向上しました。これは、物理的な生産能力は緩やかに増加する一方で、機能的な生産能力、つまり処理可能な抗生物質の量が飛躍的に増加したことを意味します。.

世界は中国の輸出に依存しているのでしょうか?

中国のペニシリンGアシラーゼ市場の輸出事情は複雑である。中国は世界の工場であるにもかかわらず、原料触媒(PGA)よりも付加価値中間体(6-APA)の輸出を好んでいる。その結果、中国で生産されるPGAの70%以上が国内で消費され、巨大な抗生物質発酵タンクの燃料として利用されている。.

しかし、輸出活動は活発化しており、特にインド向けが顕著です。インドが自国のペニシリンG発酵再開に向けて「生産連動型インセンティブ(PLI)」制度を強化しているため、インドのメーカーは高品質な酵素を渇望しています。2024~2025年には、中国からインドへの工業用酵素の輸出は前年比12%増加しました。その他の主要輸出先としては、ジェネリック医薬品製造が拡大している東南アジア(ベトナム)や南米の一部(ブラジル)が挙げられます。地政学的な「リスク回避」の議論があるにもかかわらず、データによると、世界のバイヤーは依然として中国のコスト効率に大きく依存しており、中国のPGAは欧州の代替品よりも20~30%安価です。.

ルールブックを書き換えているトレンドは何でしょうか?

ペニシリンGアシラーゼ市場は現在、3つの地殻変動によって形成されています。まず「グリーン酵素革命」です。中国では、半合成ペニシリンの従来の化学合成は事実上消滅し、グリーン酵素プロセスに取って代わられています。2025年のトレンドは「ワンポット合成」酵素へと向かっています。これは、より高い基質濃度に対応できる改変されたPGA変異体であり、水使用量を40%、廃水処理コストを30%削減します。.

2つ目は「チャイナ+1」緩和戦略です。世界中の顧客がサプライチェーンへの過度な依存を懸念していることを踏まえ、中国のPGAメーカーはタイやシンガポールなどの国に倉庫や提携拠点を設立し、商品の原産地を「中立化」し、潜在的な関税障壁を回避しています。.

3つ目は、AI駆動型タンパク質工学の台頭です。トッププレーヤーは現在、AIアルゴリズムを用いて、耐熱性を向上させる酵素の変異を予測しています。これにより、2025年には、活性を失うことなく±5℃の温度変動に耐えられる「ロバストPGA」株が導入される予定です。これは、精度の高い気候制御が困難な産業プラントにとって画期的な出来事となるでしょう。.

競争はどのくらい激しいですか?

中国のペニシリンGアシラーゼ市場は熾烈な競争を繰り広げており、まさに熾烈な競争と言えるでしょう。少数の大手企業が条件を支配し、小規模で非効率な研究室を締め出す、典型的な寡占状態にあります。主な争点は価格性能比です。抗生物質メーカーは極めて薄い利益率で事業を展開しているため、必ずしもキログラム当たりの価格が最も安い酵素ではなく、使用サイクル当たりの価格が最も安い酵素を求めています。.

例えば、サプライヤーAが200サイクル持続する酵素を1kgあたり50ドルで提供し、サプライヤーBが400サイクル持続する酵素を1kgあたり60ドルで提供した場合、サプライヤーBが常に勝利を収めます。「生産される6-APA 1kgあたりの運用コスト」と呼ばれるこの指標が、唯一重要なKPIとなります。2025年には、中国のペニシリンGアシラーゼ市場は統合局面を迎えており、上位5社(山西双岩健康産業(集団)有限公司、バイオシンス、湖南旗生物科技有限公司)がハイエンド市場の約55%を占めています。新規参入の脅威は低いと言えるでしょう。これは、膨大な技術的専門知識が求められること、そして検証済みの製薬プロセスにおいて信頼できるサプライヤーを置き換えることが困難であることによるものです。結局のところ、中国のPGA市場は、技術、規模、そして揺るぎないグローバルサプライチェーンへの支配力によって守られた、ハイリスクな要塞と言えるでしょう。.

セグメント分析

遺伝子工学による細菌のセグメント優位性

細菌セグメントは、中国のペニシリンGアシラーゼ市場において56.68%のシェアを占めており、その主な要因は、 大腸菌 発現システムの産業的優位性にある。中国の製造業者は、 真菌由来の代替品よりも細菌由来の宿主を圧倒的に好む。これは、大腸菌 株が遺伝子操作によって優れた酵素収量を実現しており、高密度発酵設備ではしばしば12g/Lを超える収量が得られるためである。このセグメントの優位性は、細菌由来の宿主が、高い比活性を持つペニシリンGアシラーゼ(PGA)を迅速に発現できる能力に支えられている。これは、コスト重視の6-アミノペニシラン酸(6-APA)生産にとって極めて重要である。

複雑な下流処理を必要とすることが多い真菌由来の化合物とは異なり、細菌由来の化合物は細胞内生産またはペリプラズム分泌を効率化し、精製を簡素化します。中国におけるコドン最適化の近年の進歩により、この優位性はさらに強化され、現地生産者は欧米の競合他社と比較して単位コストを約20%削減する発酵力価を達成できるようになりました。細菌発酵のスケーラビリティは、CSPCやNCPCなどの国内製薬大手の膨大な生産量要件に完全に合致しており、これらの高効率菌株は抗生物質中間体における世界的市場リーダーシップの維持に大きく貢献しています。

物流の安定性のために粉末状が好まれる

粉末セグメントは、主に中国の広大なサプライチェーンにおける優れた安定性と物流効率により、市場の44.98%を占めています。液体酵素製剤は熱力学的に不安定で、輸送中に加水分解や微生物分解を受けやすく、酵素活性レベルに重大なリスクをもたらします。一方、凍結乾燥(フリーズドライ)粉末は水分活性を排除するため、酵素の保存期間が12~24ヶ月に延長され、超低温保存なしでも酵素の効力を維持できます。

ペニシリンGアシラーゼ市場における大規模バイヤーにとって、粉末形態は正確なプロセス制御を可能にし、オペレーターは特定のリアクター容量に必要な正確な投与量(単位/mL)に合わせて酵素を調製することができます。さらに、濃縮粉末の輸送は希釈液の輸送よりもはるかに経済的であり、輸送重量と関連コストを大幅に削減します。この経済的利点は、コールドチェーンの完全性が常に保証されない遠隔地や国際市場への輸出を行う中国の酵素生産者にとって非常に重要です。そのため、粉末形態は商業取引における業界標準であり、製品の腐敗や経済的損失のリスクを最小限に抑えています。

グローバルコンプライアンスに不可欠なGMPグレード

GMP/APIセグメントは、中国のペニシリンGアシラーゼ市場において66.62%という圧倒的なシェアを占めており、これは中国の製薬産業の輸出志向の姿勢に牽引されています。世界最大の6-APA供給国である中国は、厳格な国際品質基準を遵守する必要があり、適正製造基準(GMP)グレードの酵素の使用が不可欠です。中国国家薬品監督管理局(NMPA)は最近、規制を強化し、2025/2026年に向けた新たなGMPガイドラインでは、サプライチェーン全体にわたる厳格な品質保証とリスク管理を義務付けています。

これらの規制により、ペニシリンGアシラーゼ市場では、最終医薬品原料に不純物を導入しない高純度酵素が優先されます。非GMP酵素はニッチな研究用途に限定されていますが、生産量の大部分を占める工業規模の抗生物質生産では、FDAおよびEMAの監査に耐えうるよう、GMPグレードの認証済み原料が厳密に求められています。このセグメントの優位性は、トレーサビリティの必要性によってさらに強化されています。製薬会社は、輸出ライセンスを維持するために、酵素を含むすべての原材料の供給源と品質を検証する必要があります。したがって、GMP準拠は単なる規制上のハードルではなく、グローバルサプライチェーンに参入するための商業上の前提条件です。

製薬メーカーが垂直統合を推進

製薬メーカーは市場シェアの51.41%を占めており、このセクターの高い垂直統合性を示しています。独立系酵素サプライヤーが支配的な他の市場とは異なり、中国のペニシリンGアシラーゼ市場は、ユナイテッド・ラボラトリーズやNCPCといった大手抗生物質メーカーが自社で酵素を製造し、自社の6-APA生産ラインに供給していることが特徴です。この自家消費モデルにより、これらの大手企業は世界の6-APA供給の約60%をコントロールし、外部価格の変動やサプライチェーンの混乱から保護されています。

これらのメーカーは、自社で酵素を製造することで、菌株の性能を自社の発酵条件に合わせて微調整し、独立系サプライヤーが追いつけないコスト効率を実現しています。20万リットルを超えるバイオリアクターを擁する大規模な事業運営は、他のエンドユーザーの消費量をはるかに上回るPGAの需要を常に生み出しています。この構造的統合は、大手企業が生産コストを抑制し、世界的な抗生物質価格を決定づけることを可能にするため、戦略的な参入障壁となっています。したがって、中国におけるペニシリンGアシラーゼ市場の運命は、これらの巨大メーカーの事業戦略と密接に結びついています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

グリーンケミストリーの転換をリードする固定化PGA

固定化PGAは中国のペニシリンGアシラーゼ市場の42.33%を占めており、これは中国が持続可能な製造業へと積極的に移行していることを直接的に反映しています。「ブルースカイ」環境規制とゼロ液体排出(ZLD)規制により、業界は化学的加水分解を事実上放棄し、酵素プロセスへと移行せざるを得なくなり、近代的な施設における固定化システムの導入率は95%に達しています。このセグメントの成長は、酵素の再利用性に支えられています。高度な固定化マトリックスにより、酵素は250回以上の反応サイクルにわたって再利用でき、活性の大幅な低下は見られません。

このような耐久性は抗生物質メーカーの運用コストを大幅に削減し、酵素交換コストを約40%削減します。さらに、固定化PGAはpH変動や熱ストレスに対する優れた安定性を備えており、変化する産業環境下でもペニシリンGから6-APAへの一貫した変換率を保証します。また、生体触媒を反応混合物から容易に分離できるため、下流工程が簡素化され、最終APIへのタンパク質汚染を防ぎます。中国の生産者は、低い利益率を維持しながらより厳しい環境基準を満たそうと努力しているため、ペニシリンGアシラーゼ市場は、これらの堅牢で再利用可能な触媒システムに大きく依存し続けています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

中国ペニシリンGアシラーゼ市場の最近の動向

- ユナイテッド・ラボラトリーズ(TUL)高蘭港拠点稼働開始(2025年): ユナイテッド・ラボラトリーズ(ホールディングス)社は、2025年に高蘭港拠点を正式に完成させ、稼働を開始しました。この大規模施設により、無菌セファロスポリン系原薬および中間体の年間生産能力が約2,000トン増加し、PGAなどの酵素変換プロセスに対する需要が大幅に増加しました。

- CSPCファーマシューティカルのジェネリック医薬品承認(2025年): CSPCファーマシューティカルグループは、2025年初頭に9件の新規医薬品登録承認を取得したことを発表しました。複雑な注射剤を含むジェネリック医薬品ポートフォリオの拡大は、高品質な自社生産ベータラクタム中間体の必要性を改めて示しています。

- BioNTech-CureVacの製造シフト(2025年): BioNTechは主にmRNAに注力しているものの、CureVacの資産買収による製造シフトの拡大に伴い、WuXi Biologicsなどの中国の受託製造機関(CMO)は発酵能力の再配分を余儀なくされている。この戦略的な再配分は、PGAなどの工業用酵素製造のためのバイオリアクターの利用可能性に影響を与える。

- NMPA)による医薬品添加剤に関する新たなGMP付属書(2025年): 中国国家薬品監督管理局(NMPA)は、2025年5月に医薬品添加剤および原料に特化した新たなGMP付属書を発行しました。これらの規制は酵素メーカーに直接影響を与え、原薬製造に使用される生物学的原料の品質管理システムの改善を促しています。

- ゼロ排出に向けたグリーンボンド(2025年): ベータラクタム系医薬品のバリューチェーンに属する企業を含む、中国の大手製薬会社数社が、ゼロ排出(ZLD)プロジェクトの資金調達のため、2025年にグリーンボンドを発行した。この資金調達は、「ブルースカイ」目標達成のため、化学合成ラインを酵素技術に置き換えることに明確に結び付けられている。

中国ペニシリンGアシラーゼ市場のトップ企業

- 山西双岩健康産業(グループ)有限公司.

- バイオシンス

- 湖南フラッグバイオテクノロジー株式会社

- 広州リンムバイオテクノロジー

- 杭州ジュンフェンバイオエンジニアリング株式会社.

- その他の著名な選手

市場セグメンテーションの概要

出典別

- 細菌

- 酵母

- 菌類

製品タイプ別

- フリーPGA

- 固定化PGA

- 組み換えPGA

フォーム別

- 粉

- 液体

- 顆粒剤/錠剤

学年別

- 産業

- GMP/API

エンドユーザー別

- 製薬メーカー

- CDMO/CMO

- 研究機関

- 工業化学会社

流通チャネル別

- 直接販売

- 販売代理店

- オンライン/Eコマース

よくある質問

2025年時点で市場規模は2,505万米ドルと評価されており、2035年には4,942万米ドルに達し、年平均成長率7.03%で成長すると予測されています。この成長は、ベータラクタム系抗生物質の世界的な需要増加に牽引されています。.

固定化PGAは、250サイクル以上の酵素リサイクルを可能にするため、42.33%のシェアを占めています。この再利用性により、運用コストが約40%削減され、分離プロセスが簡素化され、よりクリーンな最終API製品が確保されます。.

ユナイテッド・ラボラトリーズ(TUL)やCSPCといった大手抗生物質製造会社は、自社の6-APA生産に供給する酵素を独自に製造しています。この垂直統合により、両社は世界の供給量の約60%を掌握し、事実上最低価格を決定し、独立系酵素サプライヤーを圧迫しています。.

2025年版NMPA GMP付属書は、医薬品添加剤に対する厳格な品質基準を義務付けています。これにより、中国のペニシリンGアシラーゼ市場におけるメーカーは、FDA/EMA監査に合格し、インドや欧州などの市場への輸出ライセンスを維持するための前提条件として、GMPグレードの酵素(シェア66.62%)の製造を義務付けられています。.

大腸菌(E. coli)システムは市場の56.68%を占めています。中国の生産者は、 E. coliを 、真菌系代替品と比較して単位コストを約20%削減できます。

環境規制の強化により、業界は堅牢なPGA株を用いたワンポット合成へと移行しました。この移行により化学溶媒が不要になり、水使用量が40%、廃水処理コストが30%削減され、Blue Skyポリシーへの準拠が確保されます。.

決定的な指標は、生産される6-APA1kgあたりの運用コストです。購入者は、1kgあたりの原価よりも寿命(サイクル数)を重視します。つまり、高価でも400サイクル持続する酵素は、200サイクルしか持続しない安価な酵素よりも好まれるのです。.

地政学的リスクを軽減するため、中国企業は東南アジア(例えばタイ)に倉庫や提携拠点を設立しています。この戦略は、原産地に関する懸念を解消しつつ、世界のバイヤーが頼りにしているコスト優位性を維持しています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |