欧州の水リサイクル・再利用市場:コンポーネント別(機器(水質監視・制御機器、曝気装置、膜フィルター、リアクター、処理タンク・ミキサーなど)、サービス(設置サービス、修理・保守サービス)、技術(従来の処理・リサイクル技術、化学処理・消毒技術、膜ろ過技術(精密ろ過、限外ろ過、逆浸透・順浸透など)、エンドユーザー(産業(繊維、化学、食品・飲料、ヘルスケア、製紙、その他)、農業、家庭用、商業用)、地域別市場規模、業界動向、機会分析、2024~2032年までの予測

- 最終更新日: 2024年3月12日 | | レポートID: AA1023652

市場シナリオ

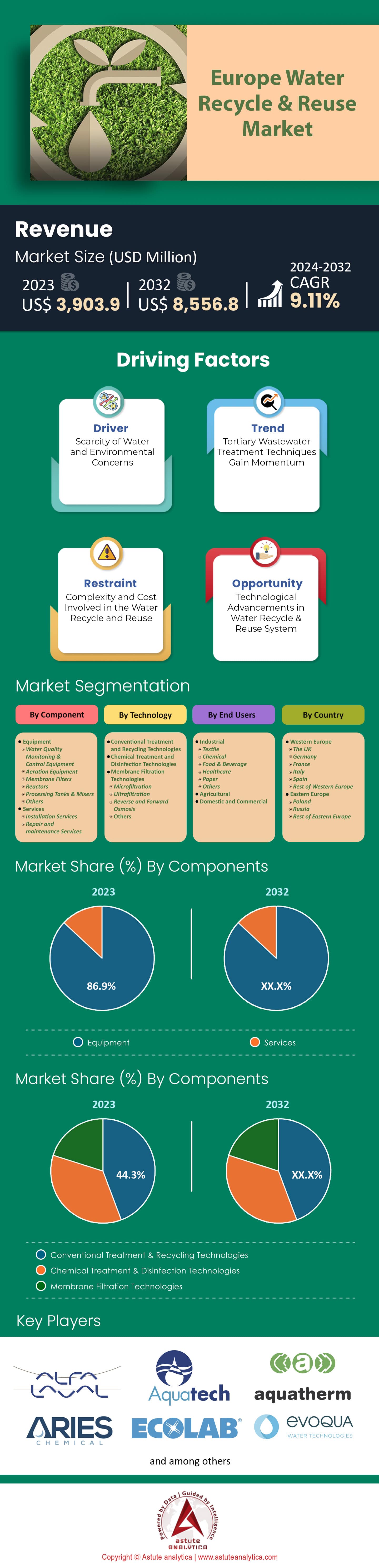

欧州の水リサイクル・再利用市場は、 2023年に39億390万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率(CAGR)9.11%で成長し、2032年には85億5680万米ドルの市場規模に達すると予測されています。

欧州連合の最新報告によると、同連合は年間400億立方メートルを超える廃水を処理している。しかし、農業に適した状態にするためのさらなる処理を受けるのはわずか2.4%に過ぎない。EUの水消費量の約半分が農業用であることを考えると、これらの再生利用の取り組みは、生物多様性の保全、汚染の減少、重要な水資源へのストレスの軽減によって、環境に大きな利益をもたらすと期待されている。2022年時点で、欧州人口の約11%、国土の17%が水不足に見舞われていた。水のリサイクルと再利用の市場における課題が目前に迫る中、スペインやイタリアなどの国が水の再利用の実践を率先して採用した。スペインには2,000を超える廃水処理施設があり、そのうち400以上が水の再利用のために特別に設計されている。一方、イタリアは年間3億立方メートルを超える処理済み廃水を農業用に再利用するという野心を持っていた。欧州の水リサイクル・再利用市場における平均水再利用率はわずか約2.4%にとどまっているため、欧州連合(EU)は2020年の目標として、少なくとも25%の下水処理施設が再利用方式を採用することを掲げた。この目標は、EUが 2億ユーロ 。また、フランスも称賛に値する取り組みを行い、2025年までに水再利用能力を倍増させることを目指した。

水のリサイクルの経済的側面も注目に値する。例えば、ヨーロッパにおける海水淡水化のコストは 1立方メートルあたり0.50ユーロから3.00ユーロで のに対し、水のリサイクルは多くの場合、1立方メートルあたり0.10ユーロから2.50ユーロと、より費用対効果の高い代替手段となった。2022年までに、大企業の約20%がこのコスト削減の可能性と環境上の利点を認識し、敷地内に廃水処理および再利用施設を設置した。EUは、大規模な水管理の緊急の必要性を認識し、結束政策の下で水プロジェクトに50億ユーロ以上を割り当てた。ギリシャやキプロスなどの国は、水のリサイクルおよび再利用市場で具体的な成果を通じてその取り組みを示した。ギリシャは2023年までに処理済み廃水の約7%を再利用することに成功し、キプロスは処理済み廃水のほぼ90%を主に農業用水としてリサイクルすることで先頭に立った。この積極的な取り組みは極めて重要であり、特に観光客の多い地中海沿岸地域ではピーク時に水需要が20%増加したことを考慮すると、効率的な水管理の重要性が改めて浮き彫りになった。

しかし、課題は明らかでした。2022年までに、効率的な水利用を奨励し、リサイクルを促進する水価格政策を実施しているヨーロッパ諸国は半数にとどまりました。研究は重点分野であり、ヨーロッパの機関は2022年初頭までに、ヨーロッパの水リサイクル・再利用市場において、水リサイクルのための革新的な技術とソリューションに1億ユーロ以上を投資する予定です。10以上のヨーロッパ諸国が、処理済み排水を農業に再利用するための具体的な基準を設定しており、品質は損なわれていません。重要な要素であるインフラにおいては、リサイクル・再利用施設を含む年間約200億ユーロの投資ギャップが浮き彫りになりました。これは、ヨーロッパが年間700億立方メートルという膨大な量の都市排水を処理できる能力を有していることを背景にした状況です。.

ポルトガルなどの国々も、その野心的な目標達成に大きく遅れをとっていませんでした。2025年までに処理済み排水の10%を欧州の水リサイクル・再利用市場において再利用するという目標です。都市におけるソリューションも注目を集め始めており、2022年までに19以上の主要欧州都市が、飲料水以外の用途での都市排水の再利用に焦点を当てたパイロットプロジェクトに着手しました。これは、欧州大陸における水の持続可能性に対する包括的なアプローチを示すものでした。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

要因:水不足の深刻化と水需要の増加

欧州における水不足への取り組みは、水のリサイクル・再利用市場におけるソリューションの需要を急激に押し上げる深刻な要因となっています。2022年までに、欧州では約1億3000万人とEU農地1300万ヘクタールが水不足の影響を受けました。EU総面積の15%以上を占める南欧諸国では、頻繁かつ長期にわたる干ばつが発生し、年間1000億ユーロと推定される経済損失が発生しているため、この懸念はさらに深刻化しています。欧州人口の約75%に飲料水を供給している地下水源は枯渇しつつあり、一部の地域では約40%の過剰利用が見られました。さらに、2021年までに欧州の淡水域の60%以上が良好な生態学的状態または潜在的価値を有していないと報告されており、水管理の改善が急務となっています。この水不足問題は、欧州大陸の農業部門が総水使用量の約33%を消費していることでさらに深刻化し、代替水源の需要が高まっていることを浮き彫りにしています。都市化が進むにつれ、2050年までにヨーロッパ人口の75%以上が都市部に居住すると予測されており、水資源への圧力は飛躍的に高まると予想されています。需要の高まりと天然水供給量の減少が相まって、ヨーロッパ市場における水のリサイクル・再利用ソリューションの必要性は間違いなく高まっています。.

市場動向:水処理における技術革新

技術の進化は、欧州の水リサイクル・再利用市場において大きなトレンドとなっています。2021年までに、膜分離活性汚泥法(MBR)や高度酸化プロセス(AOP)といった高度処理システムの導入が、過去5年間と比較して約18%増加しました。これらの技術は水の浄化能力を高め、MBRは細菌や固形粒子をほぼ99.9%除去します。さらに、IoTとAIを活用した欧州のスマート水管理市場は、2022年から2035年の間に年平均成長率(CAGR)12.4%で成長すると予想されています。分散型水処理システムの導入は2021年までに約20%増加しており、地域に密着した効率的な水処理ソリューションへのトレンドをさらに強化しています。.

欧州委員会の「ホライズン2020」プログラムは、水イノベーションプロジェクトに4億5,000万ユーロ以上を割り当て、これらの技術革新を促進する上で極めて重要な役割を果たしました。さらに、水道インフラと水道事業のデジタル化への投資は、2018年から2022年の間に30億ユーロを超える目覚ましい増加を記録しました。都市下水の95%を処理することを義務付ける厳格な欧州規制の導入に伴い、高品質の再生水に対する需要が高まるにつれ、水処理と管理における最先端技術の導入は、この地域における紛れもないトレンドとなっています。.

抑制:インフラと投資の課題

インフラ整備とそれに伴う投資をめぐる課題は、欧州の水リサイクル・再利用市場における主要な制約の一つです。2021年時点で、欧州の水道インフラは平均で40年以上経過しており、一部は100年以上経過していると推定されています。この老朽化したインフラは、近代的な水のリサイクル・再利用の実践に対応できないため、大規模な改修または交換が必要でした。欧州投資銀行(EIB)は、欧州大陸の水道インフラを近代化・拡張するには、今後20年間で約2,750億ユーロの投資が必要であると推定していました。2022年には、EIDは水の安全保障と気候変動への適応のために22億ユーロ以上を投資しました。.

しかし、こうした明白なニーズにもかかわらず、ヨーロッパの水リサイクル・再利用市場においては、資金調達が依然として大きな障害となっていました。2022年までに、ヨーロッパ全域の水インフラプロジェクトへの投資額は年間約200億ユーロに達し、効率的な水リサイクル・再利用システムへの迅速な移行を阻害しています。さらに、国連経済社会局は、水と衛生に関する目標達成に必要な資金が61%不足していると報告しています。.

各国を精査すると、投資の格差はさらに顕著になりました。ドイツやフランスといった西欧諸国はGDPの1.5%以上を水インフラに割り当てているのに対し、東欧諸国の中には0.5%の割り当てにも苦労している国もありました。さらに、公共上下水道サービスの70%以上を担う地方自治体は、予算上の制約に直面しています。2022年までに、欧州の地方自治体の約45%が、緊急の水インフラのニーズに対応する資金が不足していると報告しました。こうした適切なインフラの不足と、その更新に伴う財政的課題は、大きな制約となり、欧州における水のリサイクルと再利用の普及と拡大を遅らせています。.

セグメント分析

テクノロジー別

技術面から見ると、欧州の水リサイクル・再利用市場は、従来型の処理・リサイクル技術セグメントが圧倒的な優位性を示しています。2023年には、このセグメントが44%を超える大きな市場シェアを獲得し、その実績と信頼性の高さから欧州の水管理体制において極めて重要な役割を担っていることが明らかになりました。多くの欧州諸国にとって頼りになる選択肢となっており、今後も年平均成長率(CAGR)9.27%という高い成長率で拡大していくと予測されています。これは、関係者が従来型の 処理 ・リサイクル技術に一貫して信頼を寄せていることを示しています。

化学処理・消毒技術や膜ろ過技術といった他の分野も市場で重要な役割を果たしているものの、従来の方法への揺るぎない信頼は明らかです。この分野の着実かつ力強い成長は、イノベーションが不可欠である一方で、欧州における持続可能な水リサイクル・再利用市場への道のりにおいて、従来の技術が依然として基盤となっていることを示しています。.

コンポーネント別

欧州の水リサイクル・再利用市場を構成要素別に分析すると、機器部門が圧倒的なシェアを占めていることが明らかになります。2023年には、機器部門が市場シェアの86.9%を占め、地域全体で効率的な水リサイクル・再利用を実現しました。2032年には若干減少するものの、機器部門は依然として87.7%という高い市場シェアを維持し、推定市場規模は 78億4,397万米ドル。

一方、サービスはリサイクルシステムの最適な機能に不可欠であるにもかかわらず、市場シェアは小さい。2023年には13.1%だったが、2031年には12.3%へと若干減少すると予測されている。これは、欧州における包括的な水管理の枠組みにおいて、サービスが控えめながらも不可欠な役割を果たしていることを示すものだ。機器セグメントは 年平均成長率9.22%、サービスは年平均成長率8.38%で成長する。機器セグメントは市場でより大きな存在感を示しているものの、サービスは着実な成長によってその重要性を維持し、欧州における水のリサイクルと再利用の包括的な発展を確実なものにしている。

エンドユーザー別

水不足問題の深刻化、厳格な規制、そして持続可能な水管理による経済的メリットにより、繊維、食品・飲料、化学、製紙、農業といった様々なセクターの産業界は、リサイクル活動を選択せざるを得なくなっています。2023年には、欧州の水リサイクル・再利用市場において、産業用ユーザーは41.6%の市場シェアを占め、家庭用および商業用ユーザーに次いで2番目に大きな市場となりました。化学業界だけでも、現在の水消費量を最大30%削減することができ、コストとリスクの両面でメリットが期待できます。一方、食品・飲料セクターの収益貢献は、2032年までに約7億930万ドルに達すると予測されています。.

2023年6月に発効したEUの水再利用規則は、産業排出指令や持続可能な製品のためのエコデザイン規則といった政策とともに、欧州における導入の重要な推進力となっています。認知度の低さや規制のギャップが障壁となっているものの、廃水はこれまで以上に信頼できる資源として認識され始めており、水のリサイクルと再利用インフラへの投資が切実に求められています。欧州地域では多くの企業が経済効果を維持しながら排出量の削減に取り組んでいるため、持続可能な水利用は競争力と環境コンプライアンスにとって不可欠となるでしょう。

淡水の価格が高騰し、資源回収の可能性が顕在化するにつれ、欧州の水リサイクル・再利用市場の産業界は、処理済み排水に肥料となる貴重な栄養素が含まれていることに気づき始めており、新たな収益源を生み出しています。さらに、循環型経済の原則により、企業は排水を廃棄物ではなく資源として捉えるようになり、その捉え方が大きく変化しています。この急激な変化は、リサイクル・再利用技術の産業プロセスへの統合を促進し、水利用に関わる様々なセクター間の効率性向上につながるでしょう。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

ヨーロッパの水リサイクル・再利用市場のトッププレーヤー

- アルファ・ラバル・コーポレートAB

- アクアテックインターナショナルLLC

- アクアサームGmbH

- アリーズケミカル株式会社.

- エコラボ株式会社.

- エボクア・ウォーター・テクノロジーズLLC

- フルエンス株式会社.

- グルンドフォス・ホールディングAS

- コムライン・サンダーソン社.

- レンテックBV

- プラジ インダストリーズ株式会社.

- サムコテクノロジーズ株式会社.

- シーメンスAG

- ヴェオリア・エンバイロメントSA

- その他の著名な選手

市場セグメンテーションの概要:

コンポーネント別

- 装置

- 水質監視・制御装置

- エアレーション装置

- メンブレンフィルター

- 原子炉

- 処理タンクとミキサー

- その他

- サービス

- 設置サービス

- 修理およびメンテナンスサービス

テクノロジー別

- 従来の処理とリサイクル技術

- 化学処理および消毒技術

- 膜ろ過技術

- 精密濾過

- 限外濾過

- 逆浸透と順浸透

- その他

エンドユーザー別

- 産業

- 繊維

- 化学薬品

- 食品・飲料

- 健康管理

- 紙

- その他

- 農業

- 家庭用および商業用

国別

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |