フルフラール市場:原材料別(サトウキビバガス、トウモロコシの芯、米の殻など)、用途別(フルフリルアルコール、溶剤、樹脂、ガソリン添加剤など)、最終用途別(石油精製所、農業用製剤、医薬品、塗料・コーティング剤など)、地域別:2025~2033年の業界動向、市場規模、機会予測

- 最終更新日: 2025年1月29日 | | レポートID: AA0322166

市場シナリオ

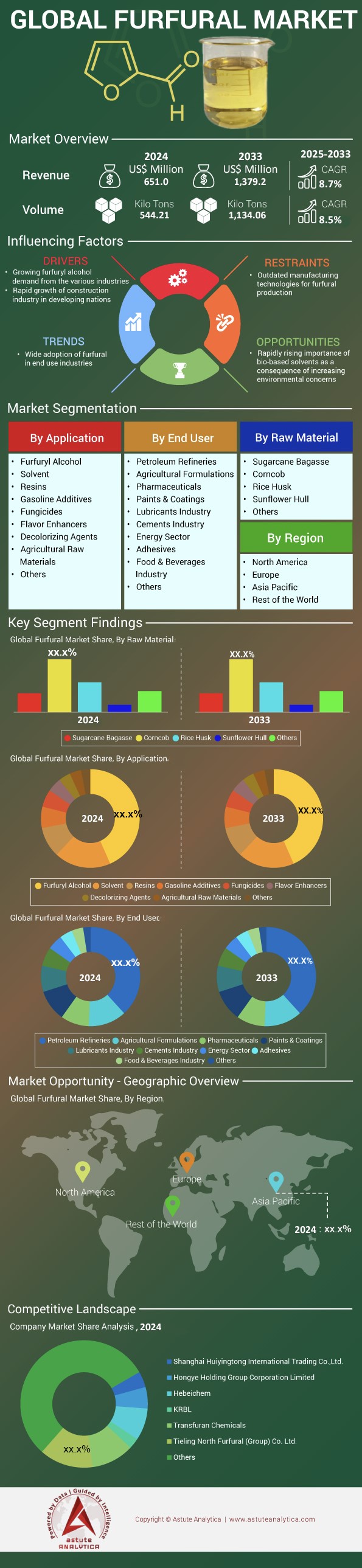

フルフラール市場は2024年に6億5,100万米ドルと評価され、2025~2033年の予測期間中に8.7%のCAGRで成長し、2033年には13億7,920万米ドルに達すると予測されています。.

フルフラールは、トウモロコシの芯、オート麦の殻、サトウキビの搾りかすなどの農業副産物を主原料とするバイオベースの化学物質です。その独特の特性はフラン環構造に由来し、接着剤、医薬品、農業用製剤に不可欠な多くの下流化学品の原料として利用できます。化学分野における環境に優しい代替品の需要の高まりにより、フルフラール市場の重要性が高まっています。2024年には、このプラットフォーム化学品の世界生産能力は約600キロトンに達し、注目すべき生産能力を記録します。特に、中国は現在、年間約310キロトンのフルフラールを生産しており、インドは約33キロトンに達しています。このような豊富な生産量は、様々な産業プロセスにおける持続可能な原材料への需要の高まりと一致しています。これらの傾向は、環境上の要請と市場ニーズの両方を満たすというフルフラールの独自の立場を反映しています。.

主要な生産ホットスポットとしては、南アフリカ(38キロトン)、ドミニカ共和国(35キロトン)などがあり、世界のフルフラール市場におけるこれらの国の役割が拡大していることが浮き彫りになっています。用途は急増しており、鋳型樹脂工場だけで2024年には約52キロトンを消費する見込みです。一方、欧州のフルフリルアルコール部門は今年約46キロトンを吸収しており、耐腐食性コーティングや特殊ポリマーの製造におけるこの化合物の汎用性の高さが際立っています。注目すべきエンドユーザーである大手接着剤メーカーは、増加する注文量に対応するために約18キロトンが必要だと報告しており、建設や家具などへの用途拡大を反映しています。フルフラールは環境に優しいため、合成溶剤の使用を最小限に抑えたい企業にとって好ましい選択肢となっています。フルフリルアルコールとテトラヒドロフランへの変換により、最先端の化学合成におけるその関連性がさらに強固なものとなっています。.

酸加水分解法の改良や水熱処理法の採用といった技術進歩により、農業廃棄物からフルフラールへの変換収率が最適化されました。フルフラール市場におけるこれらの技術は、反応制御の改善と不要な副産物の削減につながり、最終的には運用コストの削減につながります。医薬品分野では、今年約17キロトンの使用量を記録しており、抗ウイルス薬や抗炎症薬の合成にフルフラール系中間体の利用が拡大しています。一方、大手砂糖コングロマリットは、2024年に30キロトンという生産目標を発表しており、甘味料以外の収益源の多様化への関心が高まっていることを裏付けています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:高度な残渣から化学品への変換に対する強い需要が持続可能なフルフラールの商業的拡大を促進

近年、石油化学原料からの転換により、豊富な農業残渣を活用したフルフラール生産への新たな機運が高まっています。フルフラール市場におけるこの勢いは、この化学物質が、低炭素フットプリントを重視する多くの下流事業における戦略的構成要素として浮上する能力を持つことに起因しています。メキシコでは、合計9つのパイロットスケール施設が残渣からのフルフラール抽出試験を開始し、地元農家の収入源を補完しています。日本の一部の技術プロバイダーは、それぞれ日量5トンの生産能力を持つ特殊な酸加水分解装置を発表しており、産業規模拡大の可能性を示しています。さらに、コートジボワールのカカオ産業では新たな相乗効果が見られ、工場では四半期ごとに14トンのカカオポッドの殻をフルフラール合成に使用していると報告されています。これらの多様な残渣源を活用することで、市場は資源効率を重視した強固なエコシステムを育んでいます。.

フルフラール市場のこの発展の原動力は、地域の廃棄物を高価値化学物質に再利用できるという前提にかかっており、これは新興のグリーンケミストリーの枠組みと共鳴する概念です。ドイツの研究機関は、フルフラール反応を加速させ、安定した収量と品質を確保するための新しい触媒を研究する専用ラボを少なくとも15か所運営しています。一方、インドネシアの産業規模の実証施設では、パーム核殻から毎月約19トンのフルフラールを抽出しており、東南アジアにおけるバイオマス資源の適応性を浮き彫りにしています。もう一つ注目すべき開発は、トルコの特殊化学コンプレックスです。このコンプレックスでは、7時間未満の反応時間を実現する高度な水熱反応器が導入されており、従来のプロセスを大幅に改善しています。これらの残留物から化学物質を生成する経路を改良することで、関係者は新たな製品開発の道を切り開くと同時に、化石燃料由来の原料に伴う環境負荷を削減することができます。したがって、フルフラールの台頭は、持続可能性の要請に応える産業創意工夫の輝かしい例となっています。.

トレンド:リグノセルロース原料処理におけるイノベーションの加速が、世界中のさまざまな分野で次世代フルフラール製造のブレークスルーを形作る

現代のフルフラール市場では、リグノセルロースの溶解・発酵プロセスを効率化する技術革新への大きな潮流が見られます。フィンランドの先駆的な設備では、白樺のおがくずを単一バッチ処理することで22キログラムの反応収率を記録し、処理経路の改善の可能性を浮き彫りにしています。一方、カナダの専門研究所は、パイロットプラントで三重効用蒸発法を用いることで、1時間あたり最大11キログラムのフルフラールを生成し、エネルギー消費量を削減したと報告しています。一方、コロンビアの大手製糖コングロマリットは、1日27キログラムのバガスを処理する酵素前処理ラインを発表し、連続酵素カクテルがバイオマス分解を促進することを実証しました。これらの革新は、この分野における根本的な飛躍を示唆しており、多様な原料をより効率的に、かつ残留物を最小限に抑えて利用できることを示しています。.

上流工程の高度化により、フルフラールの品質が一定になり、最終製品における規格外物質の発生率が低下します。フランスの研究グループは最近、麦わらを原料とする場合でもフルフラール純度を93%以上維持できる蒸留装置を文書化しました。これは、下流用途における均一な性能に向けた漸進的な一歩を示しています。同時に、ノルウェーのフルフラール市場におけるベルト乾燥システムは、リグノセルロース残渣の適切な水分管理により、処理量を1サイクルあたり33キログラムまで増加させ、ターンアラウンドタイムを短縮できることを示しました。これらの画期的な進歩を活用するため、タイの注目を浴びているベンチャー企業は、糖の大幅な分解なしに反応温度を210℃まで上げることができる特殊な流動床反応器を採用しています。総合的に、これらの取り組みは明確な方向性を示しています。原料の取り扱いとプロセスの最適化の改善により、フルフラール製造は今後も変革を続け、厳格な業界基準や特殊な消費者需要にさらに適合していくでしょう。.

課題: 複雑な純度制約により、世界中の特殊産業において一貫したフルフラール品質の生産が困難になっている

最高レベルのフルフラール純度を確保することは、特に医薬品やポリマー製造のハイエンドユーザーを対象とするフルフラール市場の成長にとって大きな課題となっています。スイスの研究所は残留水分に関する問題が頻繁に発生していることを指摘し、毎週のテストバッチの水分含有量がフルフラール1リットルあたり1.2グラムを超えることが多いと指摘しています。このような不一致は、微細な不純物が触媒効率を低下させるため、医療用誘導体の性能を最適に発揮できないことにつながります。別の事例では、アルゼンチンの大手精製業者が、酸残留量が多いため四半期ごとに約24リットルの製品を廃棄していると報告しており、反応パラメータの微妙なバランスを指摘しています。この問題はプロセスのスケールアップ時に特に深刻化します。温度や原料組成のわずかな変動が積み重なり、結果として製造全体が厳しい顧客仕様を満たせなくなる可能性があるからです。.

こうした純度のハードルに加えて、化学的均一性を要求する特殊産業では、すべての供給バッチに厳格な基準が求められます。デンマークのある電子部品メーカーは、敏感な回路を保護するために、金属イオン痕跡量が 0.05 mg/リットル未満のフルフラールを要求しましたが、この基準は多くの製造業者が維持に苦労しています。フルフラール市場では、原料の変動によってさらに複雑な問題が発生します。エチオピアでは、テフのわらを使用する工場で、真空サイクルごとに 2.4 キログラムから 3 キログラムの間で変動するフルフラールの収率が記録され、標準化プロトコルが複雑になっています。一方、韓国の高度な精製ユニットは、多段階洗浄を組み込むように設計されており、1 時間あたり最大 29 リットルの中間製品を処理できますが、それでも時折アルデヒドの劣化の問題に直面しています。多段階洗浄はコロイド状汚染物質を軽減するように設計されていますが、エンジニアは、突然の温度上昇によって毎月 3 サイクルが無駄になっていることを確認しており、一貫した収率に必要な微妙なバランスを示しています。新しい精製設備とリアルタイム監視ソフトウェアはこれらの問題を軽減することを目的としていますが、一貫したフルフラールの確保は、継続的な研究、技術の改良、業界全体での強力な協力を必要とする根深い課題となっています。.

セグメント分析

アプリケーション別

フルフリルアルコールは、フルフラールの最も付加価値の高い誘導体であり、世界のフルフラール市場で43%を超える圧倒的なシェアを占めています。この持続的なリーダーシップの主な理由は、その汎用性の高い化学構造にあります。この構造により、高性能コーティング用の樹脂、バインダー、接着剤の製造に広く利用されています。フルフリルアルコールの反応性プロファイルにより、鋳造工場では金属鋳造に不可欠な優れた熱安定性を持つフラン樹脂を配合できます。さらに、この化合物の優れたポリマー特性は、強靭で耐腐食性のある材料を製造するための中核成分となっています。需要は、特殊な樹脂配合を必要とする複数の業界、特に繊維、自動車部品、先進建築材料によって牽引されています。例えば、フルフリルアルコール系樹脂は、大規模な産業プロジェクトに不可欠な耐酸性セメントの耐久性を高めます。フルフリルアルコールの市場における強さを定量的に支えるもう一つの要因は、フルフラールからフルフリルアルコールへの変換における収率です。最適な条件下では通常95%を超え、原材料の廃棄を最小限に抑えることができます。.

フルフリルアルコールの主なエンドユーザーには、鋳造工場、ニッチな化学プロセス向け特殊樹脂メーカー、そして高度なポリマーソリューションを求める製薬業界などが挙げられます。フルフリルアルコール市場の幅広い用途基盤こそが、先進国市場と新興国市場の両方でフルフリルアルコールの需要が引き続き高まっている理由です。特に、最新の製造技術では中型反応器で毎時50キログラム以上のフルフリルアルコールを処理でき、最適化された触媒システムによる効率向上が実証されています。さらに、一部の鋳造工場では、フルフリルアルコールベースの樹脂に切り替えた後、バインダー材料の使用量最大5%削減できたと報告されており、これはコスト削減の狙いを示しています。2023年の世界全体のフルフリルアルコール生産量に関する正確なデータは入手可能な資料には完全には記載されていませんが、推定によると、フルフリル誘導体の需要増加に伴い、着実に増加すると予想されています。主要なフルフリルアルコール生産者は主にアジアに拠点を置いており、一部の施設では年間10万トンを超える生産量を達成しており、高度なスケールアップ戦略を反映しています。主要企業は通常、水素化技術に投資し、収量と製品品質をさらに最適化します。.

エンドユーザー別

石油精製所はフルフラール消費において圧倒的な地位を占めており、フルフラール市場の最終用途における38.20%以上のシェアを維持しています。この優位性の背後にある主な理由の1つは、フルフラールのユニークな溶媒特性、特に精製プロセスにおける選択的抽出への適性です。製油所のストリームに導入されたフルフラールは、不飽和炭化水素、窒素化合物、および特定の硫黄含有分子を効果的に除去し、製品の純度を向上させます。実験的観察では、潤滑油配合物に適度な量のフルフラール(多くの場合、わずか3%)を混合することで、望ましくない多環芳香族含有量を約20%削減できることが実証されています。これにより、長期サービス間隔における酸化とスラッジ形成のリスクが低下します。もう1つの貴重な定量的知見は、フルフラールの沸点が161.7°Cと高いことです。これにより、中温の製油所作業において安定性が得られます。操業面では、ナフテン系または芳香族系原料用のフルフラール抽出塔を導入した精油所において、処理能力が10%向上したという報告がいくつかありました。フルフラールを導入した精油所では、全体的な収率品質指標が最大2%向上したという報告も数多くあります。.

フルフラール市場は、精製溶剤としての役割に加え、重質留分や残留留分のアップグレードに不可欠な役割を果たし、貴重な中間ストリームが厳格な製品仕様を満たすことを保証します。この化合物の極性は、炭化水素系溶剤では除去できないことが多い極性汚染物質を分離する上で非常に重要です。また、高度な精製研究所での研究では、フルフラールは特定の重質油留分において粘度を約15%低下させ、下流処理とパイプライン輸送を改善する可能性があることも示されています。いくつかの大規模製油所では、フルフラールをベースとした抽出ラインで1時間あたり最大1,000バレルの原料を処理でき、この技術が高流量環境にも適応できることが示されています。フルフラールは通常、重量で見ると精製投入量全体のわずかな割合を占めますが、その特殊な機能は操業全体の収益性に大きく貢献しています。このような精製された最終製品は市場でプレミアム価格が付けられており、石油精製部門におけるフルフラールへの継続的な依存を正当化し、主要な消費セグメントとしての地位を確固たるものにしています。.

原材料別

トウモロコシの芯は市場シェア約32.9%を占め、ペントサン濃度が高く(30%を超える場合もあり)、フルフラール市場で最も広く利用されている原料です。これは、酸加水分解によるフルフラール抽出において、優れた収率に直接つながります。この高いペントサン含有量は、効率的な炭水化物変換を確保し、最適な反応速度論をもたらす上で重要な要素です。もう一つの魅力的な利点は、トウモロコシの芯から得られる驚異的なフルフラール収率です。最適化された触媒条件下では、わずか10分の反応時間で最大66.74%に達することもあり、その卓越した効率性を証明しています。さらに、トウモロコシ栽培が世界的に普及し、広大な栽培地域が複数の大陸に広がっていることから、トウモロコシの芯を原料として利用できる可能性が高まっています。たとえば、ある研究では、トウモロコシの芯を含むプロセスではわずか 5 分で 35.33% の収率を達成できることが指摘されており、コスト効率の高い大規模製造に不可欠な高速スループットの可能性が強調されています。さらに、トウモロコシの芯の構造化された構成により、サトウキビのバガスや米の殻などのかさばる残留物と比較して物流が簡素化され、多くの場合、サプライ チェーンの合理化と諸経費の削減につながります。.

商業的な観点から見ると、トウモロコシの芯は比較的価格が安定していることから、フルフラール市場で一貫して有利な選択肢としての地位を占めています。これは、大規模なトウモロコシ栽培を奨励する農業政策に部分的に支えられています。工業生産者は、時には35%を超えることもあるトウモロコシの芯のヘミセルロース含有量をますます好むようになり、それによってフルフラールの生産量を高めながら、同時に望ましくない副産物を最小限に抑えています。もう1つの重要な定量的利点は、通常5%未満で測定される比較的低い灰分であり、装置の汚れやメンテナンスによるダウンタイムを減らすのに役立ちます。実際のフルフラール工場では、トウモロコシの芯ベースのプロセスの処理速度は、代替バイオマス源よりも最大20%高いことが記録されており、バッチあたりの生産性が向上します。さらに、世界のトウモロコシの芯の入手可能性は着実に増加しており、特定の主要農業地域では年間200万トン以上増加すると推定されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、世界貿易の80.30%以上を占めるフルフラール市場における圧倒的な優位性を確立しています。その背景には、豊富な原料の供給、費用対効果の高い生産、そして急速に拡大する産業部門があります。中国はトウモロコシの芯を原料とする広範な製造業で先頭を走っており、一部の大規模施設では、毎日数百トンのバイオマスを処理し、驚異的な操業効率でフルフラールを生産していると報告されています。インドはこれに続き、サトウキビのバガスや米のもみ殻などの大量の農業生産物を活用することで、フルフラール抽出のための原料の継続的な供給を確保しています。タイとインドネシアも、農業残渣の総合的な利用や、国内および輸出の需要拡大に対応するための処理能力を向上させる最新技術への投資を通じて、大きく貢献しています。中国の一部の省では、トウモロコシの芯の年間収集量が800万トンを超え、フルフラール工場にとって相当な原料の蓄積があることを反映しています。一方、インドの製糖工場は、フルフラール変換に適したバガスを毎年400万トン以上生産しています。広大な土地の利用可能性、好ましい気候条件、そして強固な農業インフラの相乗効果により、アジア太平洋地域は世界のフルフラール分野でほぼ完全な覇権を握っています。.

アジア太平洋地域が世界のフルフラール市場をリードする主な要因としては、バイオベース化学物質に対する政府の強力なインセンティブ、反応蒸留法の継続的な改善、そして高付加価値の輸出機会獲得への戦略的注力などが挙げられます。多くの地域生産者は、トウモロコシの芯やサトウキビの残渣を処理する際に、原料利用の最適化と工程ロスの最小化により、60%を超えるフルフラール収率を効率的に達成しています。確立されたサプライチェーンは、バイオマスを農村地域から集中処理拠点へ容易に輸送することを可能にし、物流上の障壁を最小限に抑えています。中国では、一部の製油所が年間7万トン以上のフルフラールを生産できるため、海外からの大規模な注文にも迅速に対応できます。特に、アジアの鋳造、自動車、樹脂セクターでは、フルフリルアルコール、溶剤、その他の誘導体の需要が急増し、地域消費を押し上げています。さらに、フルフラール市場における包括的な研修プログラムにより、現地労働者の技術力が向上し、厳格な品質管理基準を維持しながら施設の継続的な稼働が可能になっています。こうした政策支援、豊富な原料、そして工業化の融合により、アジア太平洋地域はフルフラール生産において揺るぎないリーダーであり続けています。特に世界の産業が再生可能素材へと移行する中で、このような状況は今後も他に類を見ないものであり続けるでしょう。.

フルフラール市場のトップ企業:

- 山東淄博宝峰I&E有限公司.

- 中康フルフラール株式会社.

- 上海匯英通国際貿易有限公司.

- アルコイ インダストリーズ 株式会社

- 洪業ホールディンググループ株式会社

- ヘーベイヘム

- インターナショナル・フラン・ケミカルズBV.

- KRBL

- レンチングAG

- NC-ネイチャーケミカルズ Dr. Kruppa GmbH

- ペナケム

- シルバチームスパ.

- トランスフランケミカルズ

- 鉄嶺北フルフラール(グループ)株式会社.

- 祝城泰生化学有限公司.

- 淄博新業化学株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

原材料別:

- サトウキビバガス

- トウモロコシの芯

- 米ぬか

- ひまわりの船体

- その他

用途別:

- フルフリルアルコール

- 溶媒

- 樹脂

- ガソリン添加剤

- 殺菌剤

- 風味増強剤

- 脱色剤

- 農業原料

- その他

エンドユーザー別:

- 石油精製所

- 農業用製剤

- 医薬品

- 塗料とコーティング

- 潤滑油業界

- セメント産業

- エネルギー部門

- 接着剤

- 食品・飲料業界

- その他

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- その他の地域

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

- GCC

- 南アフリカ

- MEAの残りの地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 6億5,100万米ドル |

| 2033年の予想収益 | 1,379.2百万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 8.7% |

| 対象セグメント | 原材料別、用途別、最終ユーザー別、地域別 |

| 主要企業 | 山東淄博宝豊I&E有限公司、中港フルフラール有限公司、上海慧英通国際貿易有限公司、Arcoy Industries Pvt. Ltd、Hongye Holding Group Corporation Limited、Hebeichem、International Furan Chemicals BV、KRBL、Lenzing AG、NC-Nature Chemicals Dr. Kruppa GmbH、Pennakem、Silvateam Spa、Transfuran Chemicals、Tieling North Furfural (Group) Co. Ltd.、Zhucheng Taisheng Chemical Co., Ltd.、Zibo Xinye Chemical Co., Ltd.、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |