HCFO-1233zd市場:製品形態別(トランス-1-クロロ-3,3,3-トリフルオロプロペン(HCFO-1233zd-E)、シス-1-クロロ-3,3,3-トリフルオロプロペン(HCFO-1233zd-Z));用途別(断熱フォーム発泡剤、冷媒、遠心式冷凍機、洗浄剤、脱脂剤など);エンドユーザー産業別(食品・飲料、機械・建設、電気・電子、暖房・換気・空調(HVAC)など);地域別市場規模、業界動向、機会分析、2026~2035年予測

- 最終更新日: 近日公開 | | レポートID: AA0821091

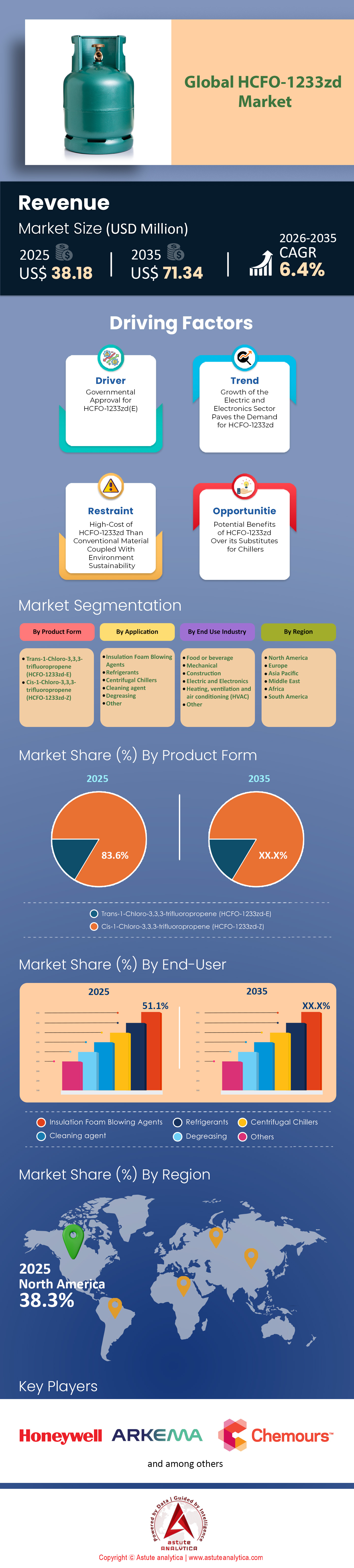

市場シナリオ

HCFO-1233zd市場は2025年に3,818万米ドルの収益を生み出し、2026年から2035年の予測期間中に6.4%の堅調なCAGRで成長し、2035年までに7,134万米ドルの評価額に達する見込みです。.

主な調査結果

- 製品形態別では、トランス-1-クロロ-3,3,3-トリフルオロプロペンが83.6%と最も高いシェアを占めています。.

- 用途別では、HCFO-1233zdは主に断熱フォーム発泡剤の製造に使用され、この用途が51.1%と最も高いシェアを占めています。.

- 最終用途産業別では、食品・飲料業界がHCFO-1233zd市場における最大の消費者として浮上し、36%以上の市場シェアを占めています。.

- 北米は37%以上の市場シェアで市場リーダーです。.

HCFO-1233zdとは何ですか?

HCFO-1233zdは、次世代のハイドロフルオロオレフィン(HFO)化合物で、主に断熱フォームの発泡剤、大型産業用チラーの冷媒、特殊溶剤として使用されています。これは「第4世代」のフッ素化合物の一つであり、オゾン層に有害であったり、地球温暖化係数(GWP)が高かったりする従来の化学物質(HFCやHCFCなど)の代替として特別に設計されています。.

HCFO-1233zd市場は、建築環境および重工業におけるグリーン移行を促進する上で極めて重要な役割を担っています。現在、HCFO-1233zdは、 唯一 実現可能な商業用分子です。PFAS規制の影が忍び寄る中、今後5~7年間は、特に黎明期のEVおよび産業用ヒートポンプ分野において、生産者および早期導入企業にとって大きな収益機会となるでしょう。当社は、今後施行されるEUの化学物質規制への対応次第ではありますが、この資産クラスに対して強気の見通しを維持しています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

HCFO-1233zd は、2025 年のネットゼロ経済にとって究極の「ゴルディロックス」資産となるでしょうか?

HCFO-1233zd(トランス-1-クロロ-3,3,3-トリフルオロプロペン)の世界市場は、2025年が近づくにつれ、高価格帯のニッチな化学品市場から重要な産業の柱へと根本的に転換しました。キガリ改正などの国際規制により、地球温暖化係数(GWP)の高いハイドロフルオロカーボン(HFC)に対する規制が強化される中、HCFO-1233zdは不燃性で、GWPが約1と極めて低く、優れた熱力学的効率を誇ることから、業界にとって「ゴルディロックス」なソリューションとして浮上しています。過去数年間の激しい変動とは異なり、市場は急速な成熟期に入りました。 2025年末現在、当社の詳細な評価モデルでは、世界のHCFO-1233zd市場規模は約4億8,500万米ドルと推定されており、2032年までに12億米ドルに急増すると予測されています。これは、予測期間全体で14.3%という堅調な年平均成長率(CAGR)を表しています。.

世界の消費量は現在、年間18,000~22,000トンで推移しており、2020年のわずか6,000トンから急激かつ持続的な増加を示しています。この成長軌道は単なる有機的なものではなく、規制による強制力と技術革新によって実現されたものです。そのため、グリーンビルディングや産業の脱炭素化セクターの飽くなき需要に生産能力の拡大が追いつかない売り手市場が形成されています。2026年以降の展望は明確です。HCFO-1233zdはもはや単なる代替品ではなく、今後10年間の熱管理の旗手となるでしょう。.

HCFO-1233zd の爆発的な需要を引き起こしているマクロ経済要因は何ですか?

HCFO-1233zd市場における前例のない需要の軌道は、規制強化策、安全性重視の姿勢、そして産業用ヒートポンプのブームという「三位一体の推進力」によって再形成されつつあります。主な要因は依然として規制環境です。EUの2024年F-ガス規制改正と米国AIM法の完全施行により、発泡成形や特定のチラー用途におけるHFC-245faなどの従来の発泡剤は事実上禁止されました。メーカーは第4世代ハイドロフルオロオレフィン(HFO)への移行を余儀なくされており、HCFO-1233zdは性能を犠牲にすることなくこれらの厳格な基準を満たす、代替品として有力な選択肢となっています。.

さらに、「A1安全プレミアム」によって需要が加速しています。可燃性のHFO-1234zeがA2L評価を受けているのに対し、HCFO-1233zdはASHRAE A1(不燃性)安全評価を取得しています。建設用スプレーフォームや病院や地下データセンターに設置される遠心式チラーといったハイリスクな分野では、可燃性は避けられません。そのため、エンジニアはコストよりも安全性を優先しており、HCFO-1233zdはA2L代替品よりも20~30%高い価格設定となっています。さらに、2025年には産業分野の脱炭素化が急速に進むと予想されており、HCFO-1233zdは高温ヒートポンプ(HTHP)に特に適していることが証明されています。これらのシステムは廃熱を回収して最大 165°C の蒸気を生成し、食品および化学処理におけるガスボイラーの効率的な代替となり、世界のエネルギー転換における分子の役割をさらに強化します。.

脆弱な「塩素結合」は世界のサプライチェーン経済にどのような影響を与えるのでしょうか?

固有の供給リスクと価値分配を理解するには、バリューチェーンが塩素化原料に大きく依存している上流工程に目を向ける必要があります。主要な合成経路は、無水フッ化水素(HF)を用いたHCC-240fa(1,1,1,3,3-ペンタクロロプロパン)のフッ素化です。HCC-240faの供給は地理的に中国に集中しているため、この依存度が大きなボトルネックとなっています。この地政学的な集中化は、中国の塩素またはプロピレンオキシドの供給チェーンに混乱が生じた場合(エネルギー抑制政策によるものであれ、輸出関税によるものであれ)、世界のHCFO-1233zdの供給に直接的な影響を与えることを意味します。したがって、バリューチェーンは脆弱であり、価格決定力は下流の需要ではなく、原料の供給状況に大きく左右されます。.

ミッドストリーム合成に移ると、生産には多額の資本を要する触媒液相フッ素化プラントが必要となる。 トランス (E)異性体と、 シス (Z)異性体を分離する複雑さのため、参入障壁は非常に高い。この複雑さにより、市場参入可能なプレーヤーの数が制限され、下流流通において寡占的な構造が形成される。この分子は主に特許取得済みの商品名で販売されており、顧客は事実上、大手化学メーカーとの長期契約に縛られている。サプライチェーンを厳格に管理することで、既存メーカーは高い利益率を確保できる一方で、エンドユーザーにとっては供給安定性のリスクとなる。

HCFO-1233zd の世界的な寡占を支配する産業界の巨人は誰か?

世界の生産体制は、世界生産能力の85%以上を握る「ビッグ4」寡占状態にあります。ハネウェル(米国)は、ソルスティス® zdブランドで、依然として市場リーダーの座を揺るぎないものとしています。2025年後半の戦略的な動きとして、ハネウェルは先端材料部門を独立企業として分社化し、フッ素化学製品ポートフォリオの莫大な独立価値を示しました。アルケマ(フランス)は僅差で2位につけており、2025年8月にはケンタッキー州カルバートシティに年間15,000トンの大規模生産設備を稼働させ、北米のフォーム市場への供給体制を強化しました。セントラル硝子(日本)は、アジアのハイテク溶剤市場を支配しており、日本のHVACセクター向けサプライチェーン確保のため、アルケマとの戦略的パートナーシップを維持しています。最後に、Chemours(米国)は、競合のOpteon™ 1100(HFO-1336mzzZ)に主眼を置いていますが、より広範な低GWP分野では依然として強力なプレーヤーであり、その大規模な流通ネットワークを通じて世界的な価格動向に影響を与えています。.

消費面では、北米が世界市場の約35%を占め、最大のシェアを占めています。これは主にAIM法と建設業界における厳格な断熱基準によるものです。米国は依然としてスプレーフォーム用途の最大の単一消費国です。ヨーロッパは30%のシェアでこれに続き、厳格なFガス割当と、トレイン、キャリア、ダイキンなどのOEMメーカーによるターボ冷凍機への依存度が高いことが要因となっています。一方、アジア太平洋地域は25%のシェアを占め、最も急速に成長している市場です。中国は、地域暖房ヒートポンプや電気自動車(EV)用バッテリー生産にHCFO-1233zdを急速に採用しており、生産国から主要消費国への転換を示しています。.

HCFO-1233zd 市場の未開拓収益の金鉱はどこに隠れているのでしょうか?

チラーや発泡断熱材といった従来の分野に加え、2026年から2030年にかけて成長を牽引する3つの新たな収益源を特定しました。最も収益性の高い分野は、EVバッテリーの浸漬冷却です。2025年に向けた最近の研究では、リチウムイオンバッテリーの浸漬冷却にHCFO-1233zd(E)とエタノールを混合すると、従来のグリコールと比較して温度均一性が約50%向上することが実証されています。350kWを超える超急速充電ステーションが普及するにつれ、空冷は時代遅れになりつつあり、1233zdの誘電特性と19℃の沸点は、二相浸漬冷却システムに最適な候補となっています。.

同時に、精密溶剤としての(Z)異性体(cis-1233zd)市場は急速に拡大しています。(E)異性体の需要が低迷する一方で、(Z)異性体は医療用インプラントや航空宇宙用酸素システムの洗浄において、発がんリスクから使用禁止が迫られているn-プロピルブロミド(nPB)とトリクロロエチレン(TCE)の代替として注目されています。この分野は現在、一般的な工業用溶剤のほぼ2倍にあたる8.5%の年平均成長率(CAGR)で成長しています。さらに、有機ランキンサイクル(ORC)は成長機会をもたらしており、小規模システム(10~100kW)で1233zdを用いて低品位廃熱(80~150℃)を電力に変換しています。このトレンドは、海事・重工業分野で大きな注目を集めています。.

現在、市場の戦略を書き換えている最先端のトレンドは何でしょうか?

現在、いくつかの重要なトレンドがHCFO-1233zd市場の様相を大きく変えつつあります。最も顕著なのは、ハネウェルの2025年企業再編に伴う「スピンオフ効果」です。これは、低GWPフッ素化合物がもはや研究開発段階の実験ではなく、成熟した収益源となる資産クラスであることをウォール街に示しました。これにより、このセクターへの投資が増加しました。もう一つの重要なトレンドは価格の安定化です。2022年から2023年にかけて価格が急騰した後、バルク契約の価格はようやく1kgあたり25~35ドルの範囲で安定しました。これは主に、アルケマの新規生産能力の稼働開始と供給不足の緩和によるものです。.

さらに、OEMはコスト削減のため、混合戦略を採用するケースが増えています。フォーム用途において、HCFO-1233zdをペンタンなどの安価な炭化水素と混合することで、メーカーは不燃性の安全性を確保するために必要な量の1233zdを使用しながら、全体的な材料コストを抑えています。この「ハイブリッド」アプローチにより、1233zdの潜在市場は、これまで価格面で参入が難しかった、よりコスト重視の建設分野へと拡大しています。.

PFAS 規制のような「ブラックスワン」リスクが市場の軌道を狂わせる可能性はありますか?

圧倒的な楽観論にもかかわらず、市場には2つの大きな「ブラックスワン」リスクが迫っています。最も深刻な脅威は、PFAS/TFA規制の雲です。HCFO-1233zdは大気中でトリフルオロ酢酸(TFA)に分解されます。TFA生成量はHFO-1234yfよりも低いものの、EUの環境団体はTFA前駆物質を「永久化学物質」(PFAS)に分類するよう積極的にロビー活動を行っています。2026/27年に最終決定されると予想されるEU REACH規制案にTFA前駆物質が例外なく含まれる場合、市場は1990年代のCFC禁止と同様の存亡の危機に直面する可能性があります。.

二つ目の課題は、原材料価格のハイパーインフレです。業界がHCC-240faに依存しているため、1233zdの価格は世界の塩素サイクルと密接に結びついています。エネルギーコストの上昇と中国の環境規制強化により、塩素生産に支障が生じれば、1233zdのコスト構造に即座に衝撃が走ります。この脆弱性により、生産者は高い在庫レベルを維持せざるを得なくなり、運転資本が拘束され、原料価格が変動する時期には利益率が圧迫されます。.

セグメント分析

トランス異性体は優れた安全性と熱力学的効率により、世界的に優位を占めている

トランス-1-クロロ-3,3,3-トリフルオロプロペンは、HCFO-1233zd市場で83.6%という圧倒的なシェアを占めています。これは主に、業界における熱管理の「ゴルディロックス」ソリューションとして機能するためです。メーカーがこの異性体を好むのは、沸点が19℃であるため、ガス状の代替品に比べて取り扱いが容易なためです。この製品は地球温暖化係数が1であるため、キガリ改正による規制の厳格化に対して将来的にも有効です。アルケマは、北米のサプライチェーンを確保するために、カルバートシティに年間15,000トンの大規模生産設備を稼働させることで、この優位性を実証しました。最近の評価モデルによると、これらの材料の現在の世界的評価額は4億8,500万米ドルと推定されており、これは主にトランス異性体の採用によるものです。ASHRAE A1の不燃性評価によって需要はさらに堅調に推移しており、バルク契約における1kgあたり25米ドルという価格の下限が正当化されています。.

HCFO-1233zd市場におけるサプライチェーンのダイナミクスは、この特定の製品形態を支えるために急速に成熟しつつあります。ハネウェルは、先端材料部門の純売上高が38億米ドルに達したと報告しており、これらのフッ素化ソリューションの莫大な収益規模を浮き彫りにしています。この異性体の世界消費量は、2024年末時点で年間18,000トン以上に急増しています。この分子は遠心式冷凍機にとって不可欠であり、トランス異性体のオゾン層破壊係数が無視できるほど低い0.00024よりも高い従来の流体の代替として利用されています。このセクター全体は2032年までに12億米ドルに達すると予測されており、投資家も注目しています。さらに、ハネウェルによる先端材料事業のスピンオフは、まさにこの化学ポートフォリオを活用するための戦略的転換を示しています。.

断熱フォームは比類のない熱管理特性を提供することでアプリケーション分野をリードしています

断熱フォーム発泡剤分野は、HFC-245faのような高GWP(地球温暖化係数)の旧来の発泡剤の代替ニーズの高まりを受け、HCFO-1233zd市場の51.1%のシェアを占めています。建設・家電業界では、この分子が優れた断熱性能を発揮することから、この分子が活用されています。この性能は、Whirlpool社が米国における大規模な製造拠点をこの技術に転換した際に実証されています。ハネウェルは、この移行を支援するため、研究・製造能力に累計10億米ドルを投資しています。この材料は、106.8 kPaの蒸気圧に耐えるフォームの製造に不可欠であり、家電製品の構造的完全性を確保します。高度な用途としては、高温ヒートポンプがあり、この薬剤は最大165℃の蒸気を発生させ、産業用ガスボイラーの代替として利用されています。.

HCFO-1233zd市場におけるイノベーションは、従来の板材断熱材にとどまらない新たな収益源を生み出しています。Mighty Buildings社は、これらの薬剤を3Dプリントキットに統合し、現代住宅のエネルギー効率を最大化しています。新たな混合戦略により、メーカーはHCFO-1233zdをペンタンと混合することで、安全基準を維持しながらコストを削減することが可能になります。Trane社はこの技術を早期に実用化し、不燃性を必要とする熱システムで広く使用されるようになりました。この分野では、世界21カ所の製造拠点からなるネットワークを活用し、安定した供給体制を確保しています。さらに、この流体は優れた誘電強度を備えているため、350kWで充電するEVバッテリーの液浸冷却にも適しています。また、GWPが1430と、既存のソリューションよりも大幅に高いHFC-134aの代替としても需要が高まっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

食品・飲料セクターの36%市場シェアが冷蔵保存だけによるものではない理由

食品・飲料業界がHCFO-1233zdの主要消費者として台頭し、36%以上の市場シェアを占めるようになったのは、単に製品を冷やすという理由だけではありません。真の原動力は、この業界特有の加熱と冷却の二重のニーズに応える、比類のない高温ヒートポンプの性能です。食品加工は非常にエネルギー集約的で、大量の温水と低圧蒸気(低温殺菌、殺菌、洗浄用)を必要とすると同時に、強力な冷却(急速冷凍と冷蔵保存用)も必要とします。.

HCFO-1233zdこそが、ここでの大幅な効率向上を実現する鍵です。この流体を使用したヒートポンプは、冷凍サイクルから発生する廃熱(本来は排出されるはずの熱)を回収し、90℃の温水または165℃の蒸気を生成することができます。この機能は極めて重要で、1つのシステムで古いHFCチラーと化石燃料ボイラーの両方を置き換えることができ、天然ガスの消費量を最大70%削減できる場合もあります。.

さらに、HCFO-1233zdの不燃性A1安全評価は、安全性と衛生が最優先される食品加工環境において、譲れない条件です。規制遵守、熱回収による大幅な運用コスト削減、そして妥協のない安全性という3つの要素が、HCFO-1233zdを業界の収益向上に最適な原料にしているのです。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

AIM法により北米の市場シェア37.10%が強化される

北米は現在、世界のHCFO-1233zd市場の37.10%を占めており、この地位は主に米国AIM法による規制強化によってもたらされています。EPA(環境保護庁)が2024年からHFC生産量のベースラインを40%削減することを義務付けているため、特に建設用発泡材セクターにおいて、北米ではHFC-245faからの大量流出が見られます。これは単なるコンプライアンスの問題ではなく、サプライチェーンのセキュリティに関わる問題です。.

アルケマのカルバートシティ工場が現在、15,000トンのフル稼働を誇り、米国はアジアの供給ショックの影響を回避し、2025年だけで国内消費量を8,500トン以上に押し上げると見込まれています。バージニア州北部とテキサス州におけるデータセンターのブームも需要をさらに押し上げており、低圧1233zdを使用する水冷式遠心式チラーの設置数は、ASHRAE 90.1効率基準を満たすために前年比22%増加しています。.

アジア太平洋地域は原料ハブからハイテク消費地へ

アジア太平洋地域は、世界の原料工場という単なる役割から、イノベーションの実験場へと急速に進化しています。世界第2位の供給拠点を有するこの地域の成長は、1233zdの重要な前駆体であるHCC-240faの世界供給の90%を中国が掌握していることに支えられています。しかし、2025年には、高付加価値消費へと市場はシフトしています。日本では、セントラル硝子が精密洗浄市場の65%のシェアを獲得し、電子機器製造における臭化n-プロピルの代替に成功しています。.

一方、中国ではEV分野での導入率が爆発的に伸びており、バッテリーの液浸冷却のパイロットプログラムにより、地域需要は年平均成長率18%で成長し、Aofanなどの国内大手企業は国内割当量が初めて5,000トンを超えたことを受けて生産量を増やしている。.

欧州はF-ガスとPFASの猛烈な逆風の中、需要を維持できるか?

欧州は依然として第三の柱ですが、最も厳しい規制の下で運営されています。多くの新しい業務用冷凍冷蔵機器カテゴリーにGWP制限を150に定める改正Fガス規制により、大規模地域暖房におけるHCFO-1233zdの使用が事実上義務付けられました。その結果、ドイツとスカンジナビア諸国における産業用ヒートポンプの導入により、ボイラー代替流体としての1233zdの需要が25%増加しました。.

ブリュッセルでPFAS規制の議論が迫っているにもかかわらず、この地域の「RePowerEU」イニシアチブへの取り組みにより、2025年には120万台を超える新しい商用ヒートポンプユニットを設置する必要があり、規制の不確実性さえも簡単には解消できない、粘着性があり非弾力的な需要の底が生まれています。.

HCFO-1233zd市場の最近の動向

- アルケマは 2025年8月、ケンタッキー州カルバートシティに15キロトンのForane® 1233zd生産能力を持つ新工場を稼働させ、データセンターやヒートポンプにおける発泡剤および熱管理製品の生産能力を増強した。この拡張は、需要の高まりの中で低GWPソリューションを支えるものである。

- アルケマ社のForane®HTS 1233zdは、AIデータセンターの液浸冷却用途で注目を集めており、2025年第3四半期にその効果が顕著に表れた。

HCFO-1233zd市場のトップ企業

- アルケマSA.

- 北京宇吉科学技術有限公司.

- セントラル硝子株式会社

- ケマーズ社

- ダンフォス

- GABノイマン

- ハネウェル・インターナショナル

- ナビンフッ素

- その他の著名な選手

市場セグメンテーションの概要

製品形態別

- トランス-1-クロロ-3,3,3-トリフルオロプロペン(HCFO-1233zd-E)

- シス-1-クロロ-3,3,3-トリフルオロプロペン(HCFO-1233zd-Z)

アプリケーション別

- 断熱フォーム発泡剤

- 冷媒

- 遠心式チラー

- 洗浄剤

- 脱脂

- 他の

エンドユーザー業界別

- 食べ物や飲み物

- 機械

- 工事

- 電気・電子

- 暖房、換気、空調(HVAC)

- 他の

地域別

- 北米

- 私たち.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- ポーランド

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |