日本エポキシ樹脂市場:タイプ別(DGBEA(ビスフェノールAおよびECH)、DGBEF(ビスフェノールFおよびECH)、ノボラック(ホルムアルデヒドおよびフェノール)、その他)、形態別(液体、固体、溶液)、用途別(塗料・コーティング、複合材料、接着剤・シーラント、その他)、エンドユーザー別(建築・建設、航空宇宙、消費財、その他)—2024~2032年の業界動向、市場規模、機会予測

- 最終更新日: 2024年11月8日 | | レポートID: AA0422199

市場シナリオ

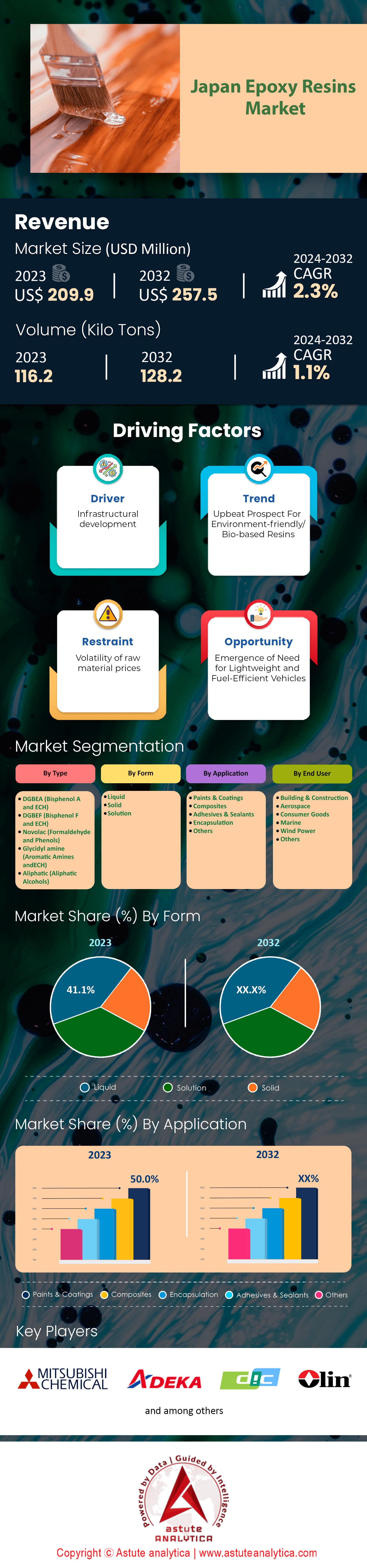

日本のエポキシ樹脂市場は2023年に2億990万米ドルと評価され、2024年から2032年の予測期間中に2.3%のCAGRで成長し、2032年には2億5,750万米ドルの市場評価額に達すると予測されています。.

日本のエポキシ樹脂市場は、自動車、エレクトロニクス、建設といった主要用途分野における飽和状態により、依然として高度に成熟しています。日本は年間約111万トンのエポキシ樹脂を生産し、国内消費と海外輸出の両方に対応しています。自動車産業は主要な消費国の一つであり、2023年には約780万台の自動車が生産されました。エポキシ樹脂は、燃費と車両性能を向上させる軽量で耐久性の高い部品に広く使用されています。エレクトロニクス分野では、日本は年間3億台以上の電子機器を生産し、引き続き市場をリードしており、エポキシ樹脂は絶縁材、回路基板、保護封止材において重要な役割を果たしています。.

建設業界はエポキシ樹脂の需要に大きな影響を与えており、2023年には約85万戸の新築住宅着工が記録されています。エポキシ樹脂は、インフラの長寿命化に不可欠な強力な接着性と環境劣化耐性のため、建設分野で好まれています。環境への懸念と厳しい規制により、持続可能な材料への移行が促進されています。2023年現在、日本は石油化学製品への依存を減らし、環境への影響を低減することを目指し、バイオベースのエポキシ樹脂開発に焦点を当てた50以上のプロジェクトを開始しています。電気自動車(EV)部門ももう一つの影響力のある要因です。日本は2023年に約493,535台のEVを生産し、EVの性能と安全性に不可欠なバッテリーシステムや電子部品に使用される特殊なエポキシ樹脂の需要を促進しています。.

今後、日本は2050年までにカーボンニュートラルを達成するというコミットメントを掲げており、これがエポキシ樹脂市場の変革につながると見込まれています。再生可能エネルギー部門は急速に拡大しており、2023年には1,500メガワットを超える新たな風力および太陽光発電容量が追加されます。これらのプロジェクトでは、耐久性と過酷な環境への耐性を活かして、風力タービンブレードや太陽光発電パネルにエポキシ樹脂が使用されています。日本企業は研究開発に多額の投資を行っており、2023年には高性能エポキシ樹脂、特に持続可能で環境規制を満たすエポキシ樹脂の開発に6,000万米ドルを割り当てると推定されています。戦略的コラボレーションも増加しており、技術力を高め、世界市場への展開を拡大するために、国際企業と40以上のパートナーシップが確立されています。航空宇宙産業にも成長の機会があり、日本は、強度対重量比と熱安定性で知られる高度なエポキシ複合材を必要とする新しい衛星および航空機プロジェクトを開始する予定です。全体的な成長は緩やかであるものの、これらの動向は、特殊な用途と持続可能な慣行への戦略的シフトを示しており、日本のエポキシ樹脂市場は今後数年間で徐々に、しかし有意義な進歩を遂げていくと見込まれます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:先端エレクトロニクスは小型回路基板用の高性能エポキシ樹脂を要求

日本は依然として電子機器製造の世界的リーダーであり、年間20億個以上の半導体を生産し、2023年には157.2億個以上のICが日本で生産されました。高度な電子機器、特に小型化された回路基板の需要は、エポキシ樹脂市場の大きな牽引役となっています。これらの樹脂は、電気絶縁性、機械的強度、耐環境性といった重要な利点を備えており、高性能電子機器の用途には欠かせないものとなっています。近年、小型化の傾向は加速しており、ソニーやパナソニックなどの日本企業が、より小型で効率的なデバイスの開発をリードしています。その結果、小型化の厳しい条件に耐えられるエポキシ樹脂の需要は高まり続けています。.

日本のエレクトロニクス分野におけるエポキシ樹脂市場は約230億米ドルと評価されており、民生用エレクトロニクス製品の需要増加に伴い、市場規模は拡大すると予測されています。1,000社を超える日本企業がエポキシ樹脂の製造・応用に携わっており、この材料が業界において中心的な役割を担っていることを裏付けています。小型で高効率な回路基板を必要とする5G技術の開発は、高性能エポキシ樹脂の需要をさらに高めています。さらに、日本企業は研究開発に多額の投資を行っており、電子機器用途向けエポキシ樹脂の配合改良に年間5億米ドル以上を投入しています。.

日本はイノベーションと品質への注力により、厳格な国際基準を満たすエポキシ樹脂を生産しています。日本は年間50万トン以上の電子部品を輸出しており、その多くに高度なエポキシ樹脂が使用されています。携帯機器や多機能機器への消費者需要を背景に、小型化の傾向は今後も続くと予想されます。そのため、日本のエポキシ樹脂市場は、エレクトロニクス産業の継続的な進化と、技術革新におけるリーダーとしての地位を維持するという日本のコミットメントに支えられ、持続的な成長が見込まれます。.

トレンド:複雑な構造の3Dプリントにおけるエポキシ樹脂の使用増加

日本のエポキシ樹脂市場において、様々な業界で3Dプリント技術の導入が著しく増加しており、現在1万社以上の企業がこれらの技術を活用しています。使用される材料の中でも、エポキシ樹脂は、高強度、耐薬品性、汎用性といった優れた特性から注目を集めています。エポキシ樹脂を含む3Dプリント材料の日本市場は約12億米ドルと評価されており、複雑な構造物への3Dプリントの可能性が産業界に認識されるにつれて、今後さらに成長が見込まれています。.

エポキシ樹脂は、複雑な形状と軽量素材が極めて重要となる自動車および航空宇宙分野で特に好まれています。年間900万台以上の自動車を生産する日本の自動車業界では、性能向上と軽量化のため、エポキシ樹脂製の3Dプリント部品の採用がますます増加しています。同様に、約400億米ドル規模のエポキシ樹脂市場における航空宇宙分野では、軽量で耐久性の高い部品の製造にエポキシ樹脂が活用され、業界の成長に貢献しています。3Dプリントによる精度とカスタマイズ性、そしてエポキシ樹脂の強度を組み合わせることで、これまで実現不可能だった革新的な設計が可能になります。.

日本の研究開発は、3Dプリンティング技術と材料の進歩において重要な役割を果たしています。印刷適性と性能を向上させる新しい樹脂配合の開発には、年間2億ドル以上が投資されています。日本の大学や研究機関は、業界リーダーと連携し、3Dプリンティングとエポキシ樹脂の可能性の限界を押し広げています。その結果、日本は3Dプリンティングのイノベーションの最前線に立ち続ける態勢が整っており、エポキシ樹脂は様々な産業において複雑で高性能な構造物の製造を可能にする上で重要な役割を果たしています。.

課題: 同様の性能上の利点を提供する代替材料との競争

日本のエポキシ樹脂市場は、ポリウレタン樹脂やシリコーン樹脂といった、エポキシ樹脂と同様の性能を持つ代替材料との大きな競争に直面しています。これらの材料は、柔軟性、熱安定性、コスト効率といった独自の特性から注目を集めています。2,000億米ドルを超える市場規模を持つ日本の化学産業は、2,000社を超える企業が市場シェアを競い合う熾烈な競争を繰り広げています。代替材料の進化に伴い、従来エポキシ樹脂が主流であった用途に現実的な選択肢が生まれ、競争は激化しています。.

エポキシ樹脂市場の成長における最も重要な課題の一つは、日本の持続可能性と環境責任へのコミットメントと合致する、バイオベースの代替材料の開発です。日本政府は二酸化炭素排出量削減の取り組みを支援しており、化学業界も例外ではなく、環境に優しい材料の開発に焦点を当てた100以上のプロジェクトが進行中です。こうした持続可能性への取り組みの高まりにより、性能を犠牲にすることなく環境への影響を低減できるバイオベース樹脂への関心が高まっています。その結果、エポキシ樹脂は、環境意識の高い消費者や産業のニーズに応えるこれらの新興材料との競争を迫られています。.

日本におけるエポキシ樹脂消費の大部分を占める自動車およびエレクトロニクス業界は、規制当局や消費者の持続可能性への要求に応えるため、代替材料の検討を進めています。報告によると、代替樹脂を使用した新製品は、昨年だけで3,000点以上開発されました。この変化はエポキシ樹脂市場にとって大きな課題となっており、メーカーは競争力を維持するために、製品の革新と差別化を迫られています。代替材料との競争が激化する中、日本のエポキシ樹脂業界は、世界市場で主要プレーヤーであり続けるために、適応していく必要があります。.

セグメント分析

タイプ別

DGBEAはビスフェノールA(BPA)およびエピクロロヒドリン(ECH)としても知られ、高度な産業用途に不可欠な高い機械的強度や熱安定性などの優れた特性により、日本のエポキシ樹脂市場で69.7%以上のシェアを占めています。BPAとECHの世界生産量はそれぞれ約700万トンと200万トンで、日本が主要な貢献者です。2023年には、年間900万台以上の自動車を生産する日本の自動車産業は、車両の性能と耐久性を高めるためにこれらの樹脂に大きく依存していました。1,400億ドル以上の価値があるエレクトロニクス部門は、プリント回路基板や部品の封止にBPAおよびECHベースの樹脂を使用し、その絶縁特性の恩恵を受けています。さらに、年間5,000億ドルを超える支出を行う日本の建設業界は、インフラプロジェクト、保護コーティング、接着剤向けにこれらの樹脂を必要としています。.

三菱ケミカル株式会社などの主要企業は、年間約40万トンのBPAを生産しており、住友化学株式会社は10万トンを超えるECHを生産し、国内外の需要を満たしています。 世界のエポキシ樹脂市場は100億ドルを超えると予測されており、日本は再生可能エネルギーへの160億ドルを超える投資によって重要な役割を果たしており、風力タービンやソーラーパネルでの樹脂の使用が増加しています。 さらに、年間1,300億ドルを超える日本の研究開発費は、樹脂配合の革新を奨励しています。 トヨタ、ホンダ、ソニー、パナソニックなどの主要な消費者は、高品質で耐久性のある製品を求めてこれらの樹脂に依存しています。 日本が技術革新を重視し続ける中、BPA樹脂とECH樹脂は依然として重要であり、新興アプリケーションへの統合により市場での優位性がさらに強化され、2023年に確認された需要の増加に貢献します。.

フォーム別

液状エポキシ樹脂は、その汎用性と主要産業における幅広い用途により、日本のエポキシ樹脂市場をリードしています。2023年には、液状エポキシ樹脂は41.1%という大きなシェアを占め、今後数年間で1.3%のCAGRで成長する見込みです。主要な牽引役の一つは自動車産業です。日本は2023年に約800万台の自動車を生産し、世界有数の自動車生産国となりました。液状エポキシ樹脂は、車体や部品に使用される軽量複合材料の製造に不可欠であり、燃費向上と排出量削減に貢献しています。10兆7000億円を超える生産額で日本経済に大きく貢献するエレクトロニクス産業は、プリント基板や半導体封止材の製造に液状エポキシ樹脂を大きく利用しています。さらに、2023年には90万戸を超える新築住宅着工が見込まれる建設業界では、建物の耐久性と長寿命化を図るため、塗料や接着剤にこれらの樹脂が使用されています。.

液状エポキシ樹脂市場は、優れた機械的特性と先進技術への適応性から需要が高まっています。優れた接着性、耐薬品性、耐熱安定性を備え、高性能用途に最適です。環境への懸念と厳格な規制により、産業界は持続可能性の目標に貢献する材料の採用を迫られています。液状エポキシ樹脂は軽量部品の製造を可能にし、日本の輸送部門における年間推定500万トンの二酸化炭素排出量を大幅に削減します。再生可能エネルギー産業も需要を押し上げています。日本の風力発電設備容量は2023年に5ギガワットに達し、液状エポキシ樹脂は風力タービンブレードの製造に不可欠です。さらに、化学分野における研究開発への多額の投資(総額20億米ドル以上)により、液状エポキシ樹脂の高度な配合と用途拡大が実現しました。これらの要因が相まって、日本市場における液状エポキシ樹脂の選好度と優位性を高めています。.

アプリケーション別

日本におけるエポキシ樹脂市場は、広範な産業活動とエポキシ樹脂の優れた特性により、塗料・コーティング用途が市場を牽引しています。近年、日本の塗料・コーティング業界におけるエポキシ樹脂の消費量は膨大で、市場シェアの50%以上を占めています。例えば、年間900万台以上の自動車を生産し、日本経済に大きく貢献する自動車部門は、耐腐食性と耐久性に不可欠なエポキシ系コーティングの需要を大幅に増加させています。造船業もまた重要な役割を果たしています。日本は世界有数の造船大国であり、年間数百万トンに及ぶ船舶を建造しています。これらの船舶はすべて、過酷な海洋環境に耐える高性能エポキシコーティングを必要としています。.

建設業界において、日本は橋梁、トンネル、建物の建設・改修を含むインフラ整備事業に積極的に取り組んできました。年間80万戸以上の新築住宅が建設される日本では、エポキシ樹脂は強度と耐摩耗性に優れているため、床材や保護コーティング材に広く使用されています。また、日本のエポキシ樹脂市場の主要分野であるエレクトロニクス産業は、年間数億台の電子機器を生産しており、部品の絶縁や保護にエポキシ樹脂を使用しています。環境に優しいコーティングの需要は、世界的な持続可能性への取り組みと足並みを揃え、水性エポキシ樹脂の使用増加につながっています。.

日本の塗料・コーティング市場におけるエポキシ樹脂の成長を支えている要因はいくつかあります。開発・維持管理プロジェクトへの数兆円規模の予算配分を含む、政府によるインフラ投資は、耐久性の高いコーティングの需要を牽引しています。保護コーティング市場は活発な動きを見せており、毎年数千もの産業施設がメンテナンスを行っており、設備やインフラの保護にエポキシ樹脂が使用されています。自動車業界の電気自動車への移行は、販売台数が年々増加しており、バッテリーシステムや軽量部品におけるエポキシ樹脂の需要を高めています。.

エンドユーザー別

2023年現在、日本の建設業界は引き続き経済の要であり、エポキシ樹脂市場の収益シェアの29.7%以上を占めています。この優位性は主に、急速な都市再開発、インフラ更新、耐震建築の取り組みによって推進されています。業界は現在約56兆円と評価されており、進行中の都市プロジェクトにより、東京だけで15兆円を占めています。この活発な活動は、接着性、耐薬品性、耐久性のある特性を持つ建設の重要な構成要素であるエポキシ樹脂の需要を直接的に刺激しています。最近、日本政府は今後10年間でインフラに6兆円を投資する計画を発表し、国の交通機関と建築構造物の強靭性を高めることに重点を置いています。さらに、全国で約2,000の高層プロジェクトが進行中であり、それぞれが構造の完全性と耐久性のためにエポキシ樹脂などの先端材料に大きく依存しています。.

エポキシ樹脂は建設分野で幅広く利用されており、特に床材、コーティング材、構造用接着剤などに利用されています。特に橋梁建設用複合材の用途は拡大しており、優れた強度と耐候性を持つエポキシ系材料を用いた橋梁が現在300以上の建設または改修工事に使用されています。さらに、日本では年間1,500回以上の地震が発生しており、耐震材料の需要が急増しています。そのため、エポキシ樹脂は建築構造の補強材として最適な選択肢となっています。この成長は、性能と持続可能性を向上させる樹脂配合の技術進歩によっても促進されています。注目すべきトレンドは環境に優しいエポキシ樹脂ソリューションの採用であり、現在約500社がグリーン認証製品を提供しています。この変化は、世界的な環境基準を満たすだけでなく、二酸化炭素排出量の削減を目指す地方自治体の規制にも対応しています。政府の強力な支援、技術革新、そして日本の社会経済のダイナミクスが相まって、エポキシ樹脂は活況を呈する日本の建設業界にとって不可欠な存在となっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本エポキシ樹脂市場のトッププレーヤー

- 3M社

- アディティア・ビルラ・ケミカルズ

- アルケマ

- BASF SE

- コベストロAG

- サイテック・ソルベイ・インダストリーズ

- デュポン

- エボニック インダストリーズ

- ハンツマンインターナショナルLLC

- 江蘇三武グループ

- ジュベイル化学工業

- ククドケミカル株式会社.

- MPMホールディングス

- オリン株式会社

- シノペック株式会社

- シーカAG

- 日立オートモティブシステムズ

- 東レインターナショナル株式会社.

- DIC株式会社

- カネカ株式会社

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別:

- DGBEA(ビスフェノールAおよびECH)

- DGBEF(ビスフェノールFおよびECH)

- ノボラック(ホルムアルデヒドとフェノール)

- グリシジルアミン(芳香族アミンおよびECH)

- 脂肪族(脂肪族アルコール)

- その他

フォーム別:

- 液体

- 固体

- 解決

用途別:

- 塗料とコーティング

- 複合材料

- 接着剤とシーラント

- カプセル化

- その他

エンドユーザー別:

- 建築・建設

- 航空宇宙

- 消費財

- 海洋

- 風力

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |