市場シナリオ

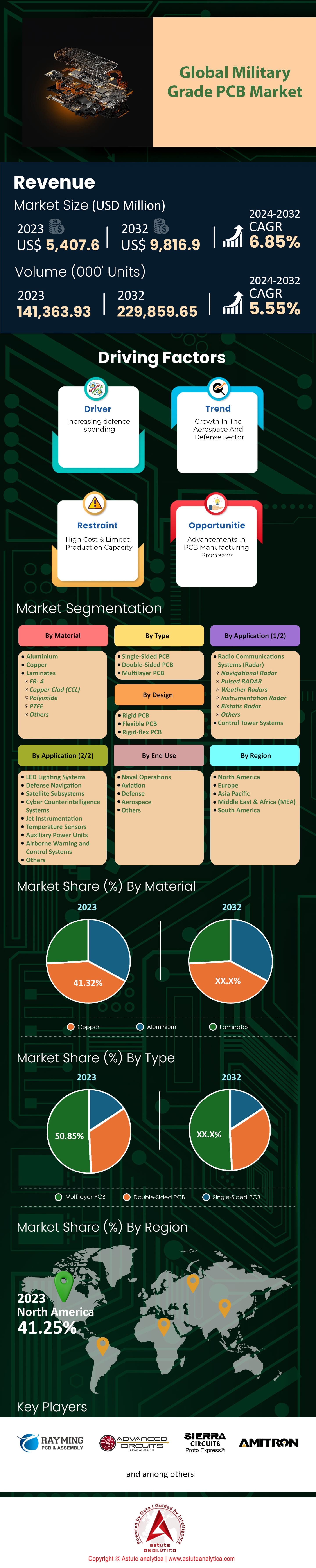

世界の軍用グレードPCB市場は2023年に54億760万米ドルと評価され、2024年から2032年の予測期間中に6.85%のCAGRで成長し、2032年には98億1690万米ドルの市場評価額を超えると予測されています。.

世界の軍用グレードプリント基板(PCB)市場は、技術の継続的な進歩と軍事近代化への取り組みの拡大を特徴とする、極めてダイナミックなセクターです。2023年現在、この市場は、世界的な軍事費の増加、防衛用途における耐久性と効率性に優れた電子部品の需要の高まり、小型化の進展といった要因に支えられ、着実な成長を遂げています。特に、軍事用途では高温、腐食性環境、激しい振動や衝撃などの過酷な条件に耐えられるPCBが求められるため、堅牢性、信頼性、高性能が重視されています。スマート兵器や通信システムの導入増加も市場に影響を与えるもう一つのトレンドであり、これらの高度なシステムの複雑な機能を管理できる高度なPCBが求められています。.

軍用グレードPCB市場は主に防衛部門によって牽引されており、主要な消費者には様々な防衛・航空宇宙メーカーが含まれます。この市場におけるエンドユーザーの行動は、軍用グレードの電子機器の円滑な動作を保証する、信頼性、耐久性、そして高度な技術を備えた部品へのニーズによって大きく左右されます。軍事作戦の重要性を考えると、厳格な品質・性能基準を満たすPCBの調達が重視され、結果として、実績のある評判の高いサプライヤーが選ばれることになります。.

軍用グレードPCB市場には、常に進化し続ける革新的な技術への需要により、豊富なビジネスチャンスが存在します。 人工知能(AI) やモノのインターネット(IoT)の統合といった技術革新は、大きな成長機会をもたらします。こうした高度なシステムに対応できるPCBの開発に注力するメーカーは、市場における競争優位性を獲得することが期待されます。

将来を見据えると、ミリタリーグレードPCB市場は継続的な成長が見込まれます。国防費の増加と軍事近代化への継続的な取り組みにより、高度なPCBに対する需要は持続すると予想されます。さらに、世界的な緊張と安全保障上の懸念の高まりは、高度な軍事装備への依存度を高めており、ミリタリーグレードPCB市場を刺激しています。さらに、AI、IoT、5Gといった最先端技術の登場は、堅牢で高効率なPCBの導入を必要とし、市場をさらに拡大すると予測されています。したがって、ミリタリーグレードPCB市場は、絶え間ないイノベーションと、性能、信頼性、耐久性への重点の高まりを特徴とする、有望な未来を秘めています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 製造プロセスの自動化

自動化は、世界のミリタリーグレードPCB市場においてますます重要な推進力となりつつあります。ミリタリーグレードPCBは、並外れた精度が求められ、過酷な条件にも耐えなければなりません。そのため、製造には高い精度と効率が求められ、これらのパラメータは自動化によって最も効果的に達成されます。ロボットと自動化システムは、人力よりも優れた精度と一貫性を提供し、軍事用途において極めて重要な、極めて高いレベルの品質を保証します。.

さらに、自動化された製造は生産速度の向上、人件費の削減、そして生産効率の向上をもたらします。これらのメリットは直接的なコスト削減につながるだけでなく、研究開発活動への再投資を可能にするリソースの解放にもつながります。そして、この投資はPCB技術の進歩を促し、世界の軍用グレードPCB市場において、より高度で効率的な製品の進化を促します。.

さらに、自動化された製造は、PCBの機能と信頼性を損なう可能性のあるエラーの発生率も低減します。軍用グレードのPCBの故障は人命や国家安全保障を危険にさらす可能性があることを考えると、これは極めて重要な要素です。したがって、業界が自動化に向けて前進し続けるにつれて、軍用グレードのPCB市場に大きなプラスの影響が及ぶことが期待できます。.

トレンド: フレキシブル基板およびリジッドフレックス基板の使用増加

フレキシブルPCBおよびリジッドフレックスPCBの使用が、ミリタリーグレードPCB市場で勢いを増しています。従来のリジッドPCBはいくつかの利点を備えているものの、フレキシブルPCBやリジッドフレックスPCBほどの耐久性と適応性は備えていません。しかし、リジッドPCBは耐久性に優れ、高い応力や歪みにも耐えられるため、機器が過酷な環境にさらされることが多い軍事用途に最適です。.

これらのPCBは小型で不規則な形状にも適合するため、小型の軍事機器や装備に組み込むことができます。これは、携帯性と効率性を高めるために防衛技術がますます小型化していく中で、特に有益です。フレキシブルPCBとリジッドフレックスPCBは、物理的な利点に加えて、複雑な回路にも対応できるため、軍事機器の高度化と機能性の向上に貢献します。.

フレキシブル基板およびリジッドフレックス基板は、その数多くの利点から、需要が大幅に増加すると予測されています。この傾向は、軍用グレードのPCB市場の将来を決定づけ、この分野におけるイノベーションと成長を促進するでしょう。.

課題:厳格な規制への準拠

軍用グレードPCB市場における大きな課題は、厳格な品質および安全規制への準拠です。軍用グレードPCBは重要な用途で使用されるため、耐久性、信頼性、性能に関する厳格な基準を満たす必要があります。これらの基準は、品質管理、安全性、環境への影響など、数多くの国内外の規制によって確保されています。.

製造業者はこれらの規制を遵守することが義務付けられており、遵守しない場合は、多額の罰金、生産停止、評判の失墜など、深刻な影響が生じる可能性があります。こうした結果は、製造業者の市場での地位と収益性に重大な影響を与える可能性があります。しかし、これらの規制への継続的な遵守を維持するには、多くの場合、多額のコストがかかります。これは、特に中小規模の製造業者にとって大きな課題であり、効率性と収益性を損なうことなくこれらのコストを負担することが困難な場合があります。.

したがって、複雑な規制環境に対応しながら運用効率を確保することは、軍用グレードPCB市場において大きな課題です。メーカーは、規制遵守と収益性の最大化のバランスを常に取るよう努めなければなりません。この課題に対処するには、製造プロセスの継続的な改善と、規制遵守への積極的なアプローチが不可欠です。.

セグメント分析

素材別

軍用グレードPCB市場は、材質に基づいてアルミニウム、銅、ラミネートに分類されます。これらの中で、銅セグメントは2023年に41.32%という最も高い収益シェアを獲得しました。これは、銅の優れた熱伝導性と電気伝導性が高周波軍事用途に最適であることによるものです。銅PCBは、放熱性が重要な要素となるレーダーシステム、高速コンピューター、無線周波数増幅器などで特に使用されています。.

しかし、ラミネートセグメントは予測期間中に7.41%という最も高い成長率で成長すると予測されています。軽量で優れた電気絶縁性を備えたラミネートは、航空、防衛、宇宙などの様々な用途においてますます重要になっています。特に湿度が高く高温の環境に適しており、耐久性と長寿命を確保します。.

タイプ別

軍用グレードPCB市場をタイプ別に分析すると、主要なセグメントは片面PCB、両面PCB、多層PCBです。多層PCBセグメントは、2023年に50.85%という最高の収益シェアで市場をリードし、予測期間中は7.19%の成長率を示すと予測されています。複雑な回路をコンパクトなサイズに収めることができる多層PCBは、複雑な軍用機器の基盤となっています。高密度回路を実現するだけでなく、機器全体のサイズを縮小できるため、携帯性と省スペース性が不可欠な軍事分野において極めて重要です。.

さらに、信号伝送の高速化とノイズ低減の向上を促進し、機器の効率と信頼性を向上させます。軍事用電子システムの複雑化と、より小型で軽量なデバイスへの需要が相まって、この分野のさらなる成長が期待されています。.

デザインによって

設計分野において、ミリタリーグレードPCB市場は、リジッドPCB、フレキシブルPCB、リジッドフレックスPCBに分類されます。リジッドPCBセグメントは、2023年に51.62%という最大の市場シェアを獲得しました。これらのPCBは堅牢で柔軟性に欠けるため、回路密度を高め、基板全体のサイズと重量を削減できます。その堅牢性と耐久性により、軍事・航空宇宙環境など、高い機械的安定性と過酷な環境への耐性が求められるアプリケーションに最適です。.

しかし、フレキシブルPCBセグメントは、予測期間中に7.37%という最も高いCAGRを記録すると予想されています。様々な形状やサイズに適応できるため、小型で携帯性に優れた軍事機器の設計において、ますます人気が高まっています。また、これらのPCBは高温や振動にも耐えられるため、厳しい軍事用途にも最適です。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

アプリケーション別

用途別では、無線通信システム分野がミリタリーグレードPCB市場で最大のシェアを占め、18.31%を占めました。この分野の需要増加は、特に防衛・航空宇宙分野に多額の投資を行っている新興国における、先進的な次世代航空機への需要の高まりに起因しています。信頼性と効率性に優れた通信は軍事用途において不可欠であり、高度な無線通信システムへの需要が高まっています。.

これらのシステムは最新の電子機器を搭載し、ますます高度化しているため、軍用グレードのPCBに対する需要もそれに応じて増加すると予想されます。さらに、通信技術がデジタル通信システムや衛星通信システムなどへと進化するにつれ、これらのアプリケーションにおけるPCBの役割は拡大し、この分野のさらなる成長を促進すると予想されます。.

地域分析

地域別では、北米が予測期間を通じて世界の軍用グレードPCB市場において支配的な地位を維持すると予想され、次いで欧州とアジア太平洋地域が続くと予想されます。2023年には、北米は市場の収益シェアの41%以上を占めました。この大きな市場シェアは、この地域が航空宇宙・防衛産業における先進技術の積極的な導入と開発を進め、軍用グレードPCB市場を大きく拡大したことに起因しています。.

さらに、この地域における主要な市場プレーヤーの存在が市場の成長を後押ししています。これらの企業は、革新的な製品を頻繁に導入し、新たな収益源を創出し、競争上の優位性を確保することで競争力を維持しています。例えば、市場の主要プレーヤーであるTTM Technologies Inc.は、2022年3月にマレーシアに高度に自動化された最先端のPCB製造施設を新たに立ち上げました。これは、この地域のダイナミックな市場活動を物語っています。世界の軍用グレードPCB市場における北米の主導的地位は、主に米国の多額の国防予算によるものです。世界最大の国防支出国の一つとして、米国は軍事装備の近代化と防衛力の強化を継続的に重視してきました。例えば、2022年には米国の国防予算は7,000億ドルを超え、その大部分がハイテク軍事装備の調達と発展に割り当てられました。.

防衛支出への強い関心は、この地域における軍用グレードPCBの需要増加と直接相関しています。これらの部品は、通信システムや監視装置から戦闘車両や先進兵器に至るまで、様々な防衛機器に不可欠なものです。そのため、軍事機器への支出増加は、軍用グレードPCB市場の成長を必然的に促進します。.

さらに、米国国防総省は潜在的な敵対国に対する技術的優位性を維持する戦略をとっており、そのためには軍事用電子機器の継続的な進歩が不可欠です。その結果、こうした技術進歩を支える革新的で信頼性の高いPCBの需要がますます高まっています。さらに、米国にはロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズといった大手航空宇宙・防衛関連企業が数多く存在します。これらの企業は、国内の防衛支出と輸出機会に後押しされ、軍用グレードのPCBに対する高い需要に大きく貢献しています。.

世界の軍用グレードPCB市場におけるトッププレーヤー

- 高度な回路

- アミトロン

- アンダス・エレクトロニック株式会社

- 株式会社APCT.

- エペックLLC.

- エバーマックスSRO.

- マーマーエレクトロニクス

- オダック PCB エレクトロニック A.

- レイミングテクノロジー

- リジフレックステクノロジー株式会社

- ラッシュPCB株式会社

- シエラサーキット

- ねじれた痕跡

- ベンチャーエレクトロニクス

- その他の著名な選手

市場セグメンテーションの概要:

素材別

- アルミニウム

- 銅

- ラミネート

- FR-4

- 銅被覆(CCL)

- ポリイミド

- PTFE

- その他

タイプ別

- 片面PCB

- 両面PCB

- 多層PCB

デザインによって

- リジッドPCB

- フレキシブルPCB

- リジッドフレックスPCB

アプリケーション別

- 無線通信システム(レーダー)

- 航行レーダー

- パルスレーダー

- 気象レーダー

- 計装レーダー

- バイスタティックレーダー

- その他

- 管制塔システム

- LED照明システム

- 防衛ナビゲーション

- 衛星サブシステム

- サイバー対諜報システム

- ジェット計器

- 温度センサー

- 補助動力装置

- 空中警戒管制システム

- その他

最終用途別

- 海軍作戦

- 航空

- 防衛

- 航空宇宙

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |