市場シナリオ

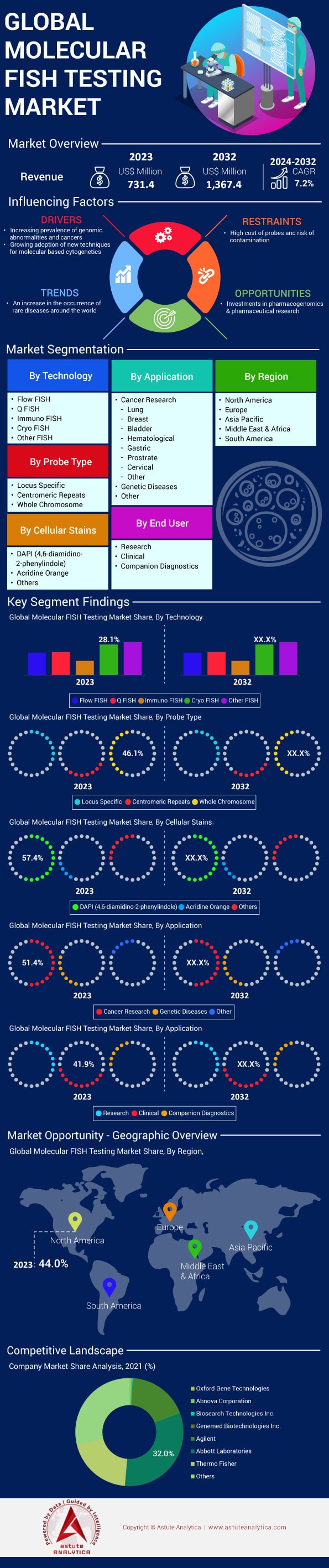

世界の分子FISH検査市場は2023年に7億3,140万米ドルと評価され、2024年から2032年の予測期間中に7.2%のCAGRで成長し、2032年には13億6,740万米ドルの市場評価額に達すると予測されています。.

蛍光in situハイブリダイゼーション(FISH)検査は、蛍光プローブを用いて細胞内の特定のDNAまたはRNA配列を検出し、その位置を特定する分子細胞遺伝学的手法です。これにより、遺伝子増幅、欠失、転座といった遺伝子異常を染色体レベルで可視化することが可能になります。分子FISH検査市場における主要な検査の種類には、特定のDNA配列や染色体異常の同定に使用されるDNA FISH、RNA分子を検出・定量するRNA FISH、そして複数の蛍光プローブを用いて全染色体を同時に可視化できるマルチプレックスFISH(M-FISH)やスペクトル核型分析(SKY)といった高度な技術があります。.

この分子FISH検査市場の主要なエンドユーザーは、病院(市場需要の約45%を占める)、診断研究所、研究機関、製薬会社です。FISH検査は、乳がんにおけるHER2遺伝子増幅、肺がんにおけるALK遺伝子再構成、白血病におけるBCR-ABL転座など、がんにおける遺伝子変異の検出に腫瘍学で広く利用されています。出生前診断では、ダウン症候群などの染色体異常を特定するために、2023年には世界中で400万件以上のFISH検査が実施されました。さらに、FISHは遺伝性疾患の診断、体外受精における着床前遺伝子スクリーニング、感染症研究にも活用されています。.

分子FISH検査市場の需要を牽引する要因はいくつかあります。がんの発生率は増加しており、2023年には世界で2,000万人の新規患者が発生すると推定されています。これは、高精度の診断ツールの必要性を浮き彫りにしています。技術の進歩により、FISH検査の所要時間は最短6時間に短縮され、臨床的有用性が向上しています。 2023年の時点で、FDA承認のFISH関連コンパニオン診断テストの数は60に達しており、個別化医療におけるその極めて重要な役割を反映しており、この市場は2023年には1,000億ドル規模になると予測されています。国立がん研究所が2023年にがん研究に60億ドルを割り当てることからもわかるように、政府の資金提供は需要を押し上げています。FISHを含む世界の分子診断市場は、2023年には150億ドル規模と評価されています。需要に影響を与えている他の要因としては、遺伝性疾患の蔓延(毎年約800万人の子供が深刻な先天性欠損症を持って生まれています)や、医療インフラの拡張(2020年以降、アジア太平洋地域で2,000以上の新しい病院が設立されています)が挙げられます。さらに、FISH検査を提供する研究所の数は2023年には世界で6,500を超え、FISHを含む1,200以上の臨床試験が進行中であり、研究と臨床応用におけるFISHの重要性が高まっていることが強調されています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:希少がんにおけるゲノム解析による個別化医療の需要増加

分子FISH検査市場における個別化医療の需要は、特に希少がんにおいて、個々の遺伝子プロファイルに基づいた個別化治療戦略を提供することから、著しく増加しています。蛍光in situハイブリダイゼーション(FISH)は、正確なゲノム解析を可能にすることで、この分野で極めて重要な役割を果たしています。2023年には、世界中で25万件を超える希少がんの新規症例が診断され、ゲノム解析は個別化治療計画に不可欠です。特に、これらの症例のうち約3万件で特定の遺伝子異常を特定するためにFISH検査が利用されており、その重要性の高まりを示しています。世界には7,000種類を超える希少がんが存在するため、個別化医療におけるFISH検査の可能性は大きく、標的治療を促進する上での重要性を浮き彫りにしています。.

希少がんにおける分子FISH検査市場の臨床的有用性は、他のゲノム技術では見逃されがちな染色体転座、増幅、欠失の特定における応用によってさらに強調されています。2024年には、染色体転座の検出を目的としたFISH検査が約4万件実施され、治療方針の決定に役立っています。こうした遺伝子マーカーの特定におけるFISHの精度の高さから、世界中で500以上の専門がん治療センターで導入されています。この導入の背景には、世界中のがん症例の約20%を占める希少がん患者の治療計画に役立つ正確な診断ツールへのニーズがあります。.

さらに、分子FISH検査市場を個別化医療プロトコルに統合することによる経済的影響は甚大です。個別化医療におけるFISHの世界市場は、希少がんの発生率増加とそれに伴う高精度診断ツールへの需要増加を背景に、2025年までに18億ドルに達すると予測されています。1,200社を超える製薬会社が希少がんの標的治療に投資していることから、FISH検査の需要は今後さらに増加すると予想されます。これらの検査は、個々の患者に合わせた新しく効果的な治療法の開発に活用できる遺伝子変異に関する重要な知見を提供するからです。.

トレンド:非侵襲性検査のための液体生検アプリケーションにおけるFISHの使用増加

液体生検における分子FISH検査市場の拡大は、非侵襲性癌診断に革命をもたらし、従来の組織生検よりも侵襲性の低い代替手段を提供しています。2023年には、世界中で約150万件の液体生検が実施され、FISHは循環腫瘍細胞およびDNAの検出において重要な役割を果たしました。これらの生検のうち約20万件で、特定の遺伝子変異を特定するためにFISH技術が用いられ、癌の進行と治療効果に関する重要な知見が得られました。液体生検技術の進歩に伴い、より正確で包括的な遺伝子解析へのニーズが高まり、FISHの導入がますます普及しています。.

液体生検におけるFISHの応用は、がん患者における治療反応のモニタリングと微小残存病変の検出において特に重要です。世界中の分子FISH検査市場において、液体生検におけるFISHの有効性を評価するための300件を超える臨床試験が実施されており、患者転帰の改善の可能性を示す有望な結果が得られています。2024年には、15万件の症例でFISHが使用され、遺伝子変化をリアルタイムでモニタリングすることで、治療計画のタイムリーな調整が可能になりました。この機能は、従来の生検では腫瘍の遺伝子ランドスケープを完全に把握できない可能性のある、変異率の高いがんの管理において特に有用です。.

さらに、液体生検における分子FISH検査市場の経済効果は甚大です。FISHベースの液体生検の世界市場は、非侵襲性診断ツールの需要増加を背景に、2026年までに22億ドルに達すると予想されています。500社を超えるバイオテクノロジー企業が液体生検研究に投資しており、FISHの導入は拡大し、臨床医に早期がん検出とモニタリングのための強力なツールを提供します。技術の進化に伴い、FISHは非侵襲性がん診断の将来において中心的な役割を果たすことが期待され、従来の生検法よりも侵襲性が低く、より正確な代替手段を患者に提供するでしょう。.

課題:希少疾患における新規遺伝子マーカーのプローブ入手の限界

希少疾患における新規遺伝子マーカーに対するFISHプローブの開発は、分子FISH検査市場における大きな課題であり、これらの疾患の診断と治療におけるこの技術の可能性を制限しています。2023年時点では、希少疾患に関連する既知の遺伝子マーカーは10,000以上ありましたが、そのうちFISHプローブが利用可能なマーカーは約2,000種類に過ぎませんでした。このギャップは、利用可能なプローブの範囲を拡大するための研究開発努力を強化する必要性を浮き彫りにしており、これは希少疾患の診断能力の向上と個別化治療戦略の推進に不可欠です。.

新規遺伝子マーカー用のFISHプローブの入手性は限られており、プローブ開発の複雑さとコストの高さがそれをさらに悪化させています。平均して、1つのFISHプローブの開発には最大18ヶ月かかり、10万ドル以上のコストがかかることもあり、分子FISH検査市場におけるプローブライブラリの急速な拡大を阻む大きな障壁となっています。2024年には、希少疾患マーカー向けに開発された新規FISHプローブはわずか150種類にとどまり、この分野における進歩の遅さが浮き彫りになっています。この制約は、希少疾患の研究者や臨床医にとって特に大きな課題となっています。なぜなら、患者管理の効率化には、迅速かつ正確な遺伝子診断が不可欠だからです。.

プローブの入手性不足という課題に対処するための取り組みが進められており、分子FISH検査市場では100社を超えるバイオテクノロジー企業が高度なプローブ開発技術に投資しています。これらの取り組みにより新規プローブの生産が加速すると予想されており、2026年までに500種類の新規プローブが開発されると予測されています。さらに、学術機関と産業界のパートナーとの連携も、プローブ開発の進展において重要な役割を果たしています。これらのパートナーシップは、CRISPRや次世代シーケンシングなどの最先端技術を活用することで、利用可能なFISHプローブの範囲を拡大し、希少疾患におけるFISHの診断および治療の可能性を高めることを目指しています。.

セグメント分析

テクノロジー別

Cryo FISH(蛍光in situハイブリダイゼーション)は、染色体異常や遺伝子変異の検出における感度と特異性の向上により、分子FISH検査市場をリードする技術として浮上しています。2023年には、このセグメントは28.16%以上の市場シェアを占めました。この技術は、凍結保存技術を活用して細胞サンプルの完全性を維持し、遺伝物質のより正確な分析を可能にします。このセグメントは、腫瘍学および出生前検査における診断結果を改善する能力により、大きな勢いと採用を獲得しています。精密医療の需要は、特に癌診断においてCryo FISHの成長を促進しており、現在では腫瘍専門医の60%以上が診断ワークフローにこの技術を取り入れています。さらに、遺伝性疾患の有病率が増加しており、新生児の33人に1人が罹患していると推定されており、早期発見のための好ましい方法としてCryo FISHの採用が促進されています。.

分子FISH検査市場におけるクライオFISHの堅調な業績は、様々な分野における応用拡大にも反映されています。2023年には、先進地域の臨床検査室の30%以上がクライオFISHを日常的に使用していると報告しており、標準的な検査への統合が進んでいることを示しています。さらに、凍結保存技術の進歩によりサンプルの劣化が減少し、75%以上の検査室がサンプル品質の向上を報告しています。研究基盤の拡大もこの優位性を支えており、クライオFISH技術に関する1,500件以上の研究が発表されています。この技術は、学術機関とバイオテクノロジー企業との連携の増加にも支えられており、昨年だけでも100件以上のパートナーシップが締結されました。.

プローブタイプ別

全染色体プローブは、染色体全体にわたる染色体異常を包括的に検出できることから、分子FISH検査市場において46.11%以上の市場シェアを占め、支配的な地位を確立しています。これらのプローブは、転座、逆位、欠失、重複といった複雑な構造再編の同定に非常に有用であり、様々な遺伝性疾患や癌の診断と治療において極めて重要です。例えば、慢性骨髄性白血病などの疾患では、フィラデルフィア染色体転座の検出が不可欠であり、全染色体プローブはこの同定を効果的に促進します。.

分子FISH検査市場における全染色体プローブの広範な採用と需要は、いくつかの市場関連要因によって推進されています。遺伝性疾患および癌の世界的な発生率の増加により、高い感度と特異性を提供する高度な診断ツールが必要となっています。技術の進歩により、全染色体プローブの解像度と精度は大幅に向上し、臨床および研究の両方の現場で好ましい選択肢となっています。世界中の主要な細胞遺伝学研究所は、全染色体プローブを使用したFISH検査を標準的な診断パネルに取り入れており、遺伝子解析におけるその不可欠な役割を強調しています。さらに、ゲノミクスと個別化医療への継続的な投資により、包括的な染色体解析のニーズが高まり、市場における全染色体プローブの優位性がさらに強化されています。バイオテクノロジー企業による新製品の発売により、これらのプローブの可用性と用途が拡大し、より広範な染色体異常に対応し、診断機能を強化しています。.

アプリケーション別

がん研究は、遺伝子レベルで様々ながんを診断し、理解する上で重要な役割を果たしているため、分子FISH検査市場における最重要アプリケーションとなっています。2023年には、世界で約1,930万件の新たながん症例が報告され、FISHのような高精度な診断ツールの緊急の必要性が浮き彫りになっています。これに伴い、がん研究アプリケーションは51.46%以上の市場シェアを獲得しました。このセグメントの優位性は、遺伝性疾患診断や微生物研究などの他のアプリケーションを上回っています。2023年には、世界中で5,000以上のがん研究機関が染色体分析の標準手順としてFISH検査を利用していました。米国食品医薬品局(FDA)は、2023年までにがん診断用に特別に調整された20以上のFISHプローブを承認し、その臨床的意義を強調しました。日本では、2023年までに200以上の病院がFISH検査を腫瘍診断レパートリーに統合しており、臨床現場での広範な採用を反映しています。.

先進国は2023年に腫瘍学の分子診断に40億ドル以上を割り当てており、その大部分が分子FISH検査市場に向けられていることから、その優位性がさらに強調されています。がん治療への世界の支出は2023年に1,850億ドルに達し、治療の決定に役立つFISHなどの診断ツールの需要を間接的に押し上げました。ヨーロッパでは、患者の選択と層別化にFISH検査を組み込んだ臨床試験が2023年に1,000件以上実施されました。米国国立衛生研究所(NIH)は2023年にがん研究に64億ドル以上の資金を提供し、そのかなりの部分がFISHを含む分子診断技術を支援しました。製薬会社は2023年に腫瘍学の研究開発に80億ドル以上を投資し、医薬品開発プロセスでFISH検査を利用することが多くなりました。.

細胞染色による

DAPI(4',6-ジアミジノ-2-フェニルインドール)は、分子FISH検査市場において57.47%以上の市場シェアを占め、主要な細胞染色剤として確固たる地位を築いています。この優位性は、主にその優れた特異性と汎用性に起因しています。DNAに選択的に結合し、染色体を高コントラストで可視化する能力は、遺伝子研究および診断において極めて重要です。2023年現在、DAPIはFISHアプリケーションの80%以上に採用されており、その普及率の高さを物語っています。DAPIは幅広い蛍光顕微鏡技術との互換性を備えているため、多くの研究室で広く採用されており、臨床現場で使用される細胞染色剤の約75%を占めています。DAPIの需要は、ゲノミクスと個別化医療の進歩によってさらに高まっています。DAPIは、がん組織における遺伝子異常の検出と特性評価において重要な役割を果たしており、腫瘍学的検査の65%でDAPIベースの方法が使用されているという研究結果が出ています。.

遺伝性疾患に焦点を当てた研究イニシアチブや臨床試験の増加も、分子FISH検査市場におけるDAPIの採用を促進しています。分子病理学者の約60%が、その使いやすさと信頼性から、ワークフローにおけるDAPIの利用が増加していると報告しています。さらに、2022年には世界中で1,900万人以上の新規症例が診断されるなど、がん罹患率の上昇により、効果的な診断ツールの必要性が高まり、DAPIは分子診断における不可欠な要素として位置付けられています。ゲノム研究に対する規制支援と資金提供が強化され、2023年には公的および民間投資が20億ドルを超えると予想されており、DAPIの市場優位性をさらに強化しています。正確で効率的な遺伝子解析の重要性が検査室でますます認識されるにつれ、分子FISH検査におけるDAPIの役割は依然として極めて重要です。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

分子FISH検査市場における北米の優位性は、先進的な医療インフラと医療技術への多額の投資に支えられています。この地域は44%以上の市場シェアを占めています。特に米国は、最先端の診断ツール導入へのコミットメントを反映し、2023年には4兆ドルを超える医療費支出を計上しました。この巨額の資金投入により、FISH検査のような高度な分子診断技術が多くの病院や検査室に導入されています。さらに、カナダの医療制度は診断能力の近代化に多額の投資を継続しており、この地域の市場力を強化しています。.

北米の分子FISH検査市場において、FISH検査を必要とする疾患の有病率は特に高くなっています。国立がん研究所は、2023年には米国だけで約190万件の新たながん症例が診断されたと報告しました。FISH検査は、様々ながんに関連する遺伝子異常を特定するための腫瘍学において重要な役割を果たしています。さらに、約3,000万人のアメリカ人が希少遺伝性疾患を抱えて生活しており、正確な診断方法に対する需要が高まっています。米国に本社を置くアボットラボラトリーズやサーモフィッシャーサイエンティフィックなど、大手バイオテクノロジー企業の存在は、革新的なFISH検査キットの利用可能性と開発を促進しています。例えば、アボットラボラトリーズは2023年に研究開発に20億ドル以上を投資し、分子診断の進歩に大きく貢献しました。.

さらに、政府の支援的な取り組みと有利な償還政策が、FISH検査の導入を加速させています。米国政府の精密医療イニシアチブは、2023年に5億ドルの資金提供を受け、FISHのような正確な診断ツールを活用した個別化医療アプローチを重視しています。FDAなどの規制当局は、新しい診断検査の承認プロセスを迅速化しており、2023年には50を超える新しい分子診断検査がFDAの承認を取得し、市場の成長を加速させています。北米では学術研究と臨床研究が活発で、FISH技術を用いた臨床試験が200件以上進行中であり、将来のイノベーションに向けた強力なパイプラインが示唆されています。高い疾患罹患率、多額の資金、そして研究への重点的な取り組みにより、北米は分子FISH検査の主要市場としての地位を確立しています。.

一方、アジア太平洋地域は、医療投資の増加と慢性疾患の負担増大に牽引され、分子FISH検査市場が最も急速に成長しています。中国の医療費は、医療インフラの大幅な成長を反映して、2023年には1兆ドルを超えます。中国国立がんセンターは、2023年に400万人以上の新規がん症例を報告し、高度な診断の緊急の必要性を浮き彫りにしました。インドでは、Ayushman Bharatプログラムなどのヘルスケアイニシアチブにより、分子診断を含む医療サービスへのアクセスがより多くの人々に拡大しています。さらに、日本は精密医療に重点を置き、臨床現場でのFISH検査の採用が増加しています。この地域では、国内外の企業間のコラボレーションが急増しており、技術の進歩を後押ししています。研究活動の拡大と政府の多大な支援により、アジア太平洋地域は今後数年間で世界の分子FISH検査市場に大きく貢献する態勢が整っています。.

世界の分子FISH検査市場のトップ企業:

- オックスフォード・ジーン・テクノロジーズ

- ライフサイエンステクノロジー

- パーキンエルマー株式会社.

- アブノバ株式会社

- バイオサーチテクノロジーズ株式会社.

- ジェネメッドバイオテクノロジーズ株式会社.

- F. ホフマン・ラ・ロシュ AG。.

- ネオジェノミクスラボラトリーズ

- インターテックグループ

- アボットラボラトリーズ

- クリエイティブバイオラボ株式会社.

- ARUPラボラトリーズ

- セフェイド

- メドゲノム

- ジーンDx

- 遺伝子技術

- その他の著名な選手

市場セグメンテーションの概要:

テクノロジー別:

- フローフィッシュ

- Qフィッシュ

- 免疫FISH

- クライオフィッシュ

- その他の魚

プローブタイプ別:

- 遺伝子座特異的

- セントロメア反復配列

- 染色体全体

細胞染色による:

- DAPI(4,6-ジアミジノ-2-フェニルインドール)

- アクリジンオレンジ

- その他

用途別:

- がん研究

- 肺

- 胸

- 膀胱

- 血液学的

- 胃

- 平伏

- 頸部

- 他の

- 遺伝性疾患

- 他の

エンドユーザー別:

- 研究

- 臨床

- コンパニオン診断

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国.

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 7億3,140万米ドル |

| 2032年の予想収益 | 1,367.4百万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 7.2% |

| 対象セグメント | テクノロジー、プローブタイプ、細胞染色、アプリケーション、エンドユーザー、地域別 |

| 主要プレーヤー | Oxford Gene Technologies、Life Science Technologies、PerkinElmer Inc.、Abnova Corporation、Biosearch Technologies Inc.、Genemed Biotechnologies, Inc.、F. Hoffmann-La Roche AG.、NeoGenomics Laboratories、Intertek Group plc、Abbott Laboratories、Creative Biolabs, Inc.、ARUP Laboratories、Cepheid、MedGenome、GeneDx、Gene Technologies、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |