市場シナリオ

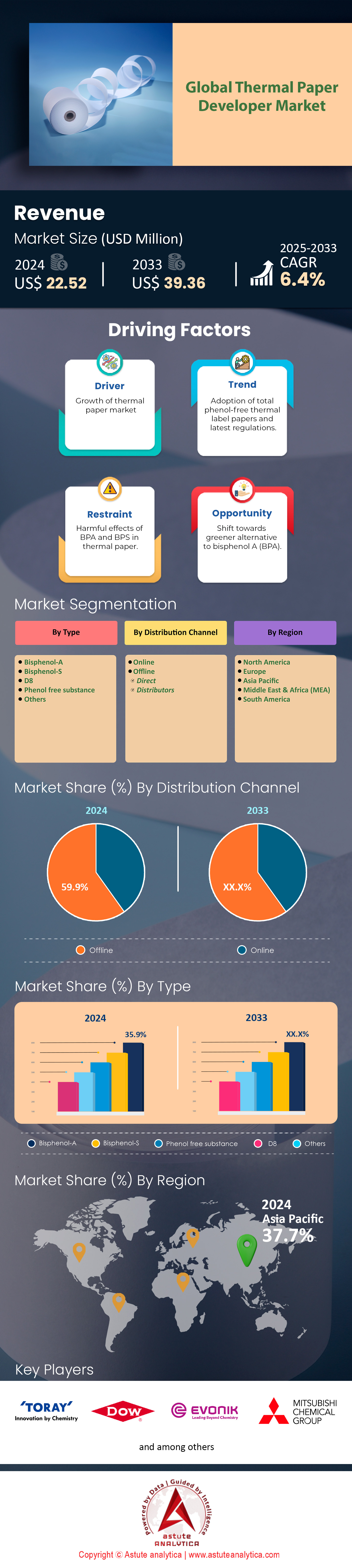

感熱紙現像剤市場は2024年に2,252万米ドルと評価され、2025~2033年の予測期間中に6.4%のCAGRで成長し、2033年までに3,936万米ドルに達すると予測されています。.

感熱紙現像剤は、多くの場合ロイコ染料、顕色剤、感光剤を含む化学製剤で、加熱によって紙上に画像を形成します。その主な機能は、インクやトナーを使用せずに鮮明で即時の印刷結果を可能にすることです。主なエンドユーザーには、POSレシートを必要とする小売業者、配送ラベルを印刷する物流会社、カルテを作成する医療機関、生鮮食品にラベルを貼る食品サービス業者などが挙げられます。2024年現在、感熱紙現像剤市場の世界生産量は19.18キロトンに達しています。この大きな数字は、感熱印刷技術が複数の業界でいかに深く浸透しているかを示しています。実際、小売業界からの需要だけで、レシートにおける現像剤使用量の69%を占めています。.

迅速なオンデマンド印刷ソリューションへの需要の高まりにより、感熱紙現像剤は多くの用途に不可欠なものとなっています。感熱紙現像剤市場の主な消費者は、スーパーマーケット、eコマースの配送拠点、臨床診断ラボなど多岐にわたり、いずれも信頼性が高く汚れにくい印刷を必要としています。現在、中国は感熱紙現像剤の年間消費量で世界トップを走り、世界全体の約25%を消費しています。米国は2位、ドイツと日本が僅差で続いています。主要な感熱紙現像剤の中でも、カラー現像剤は依然として最も需要の高いカテゴリーです。.

感熱紙現像液の需要は、電子レシートの普及、医薬品ラベルのニーズ、交通機関のチケット発行要件の拡大によりさらに高まっています。最近のデータによると、世界中の95社の専門印刷会社が、レシートやタグの解像度を向上させる高度な現像液配合に移行しています。現在、様々な分野において、74社の大手サプライヤーが、増加する販売数量の需要に対応するため、POS端末用の現像液コーティングを製造しています。さらに180社の化学メーカーが、2024年には耐熱性と耐退色性を向上させる新しい現像液ラインを導入する予定です。特に、医療用画像処理分野では、今年2,100万本の感熱紙現像液カートリッジが使用されると予測されており、これは正確で費用対効果の高い印刷媒体に対する継続的な需要を反映しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:感熱紙現像剤業界の今後10年間の成長を支える環境適合性材料の革新

持続可能性への関心の高まりと安定した印刷品質の両立を背景に、感熱紙現像液市場のメーカーは、感熱紙現像液の製造において、環境に配慮した新しい化学薬品の開発に取り組んでいます。一例として、石油由来の添加剤を、14種類の認定農業由来の天然樹脂化合物に置き換えることに焦点を当てています。これらの環境に優しいソリューションは採用が拡大しており、現在、世界56の専門研究所でより安全な発色剤の試験が行われています。さらに、32の大手包装メーカーが、より環境に優しい現像液配合の継続的な供給を確保するための供給契約を締結しています。ベンチテストでは、これらの新しい配合により、有害な副産物を現像液1トンあたり4個未満の残留微量化合物にまで削減できることが示されています。.

同時に、強力な研究努力により、感熱紙現像液市場において、より環境に優しい材料と熱性能の信頼性との間に直接的な相関関係があることが強調されています。2024年には、世界市場全体で17の学術機関が、スリップライナー用の生分解性ロイコ染料の代替品に焦点を当てた研究プロジェクトを開始しました。もう一つの注目すべき進展は、パイロットプラントの規模拡大であり、2023年初頭以降、合計9,200トンの低毒性現像液ブレンドを生産しています。このような進歩は、環境適合性がもはや品質に反するものではなく、安全性、ユーザー満足度の向上、環境への影響の低減という市場の要求に合致していることを示しています。感熱紙現像液業界が発展するにつれて、これらのイノベーションは将来の調達、製造、廃棄慣行を形作っていくでしょう。.

トレンド:協働パートナーシップを通じて、世界中で感熱紙現像剤用の新しいコーティングソリューションを迅速に開発

感熱紙現像剤市場における顕著なトレンドは、感熱紙の耐久性、透明性、そして長寿命化を向上させる新しいコーティングソリューションへの注目です。化学薬品メーカーと印刷機器メーカーの協力により、特殊な現像剤コーティングに焦点を当てた29件の共同研究契約が締結されました。実験室試験では、これらの高度なコーティングにより、印刷物の保存期間が42ヶ月まで延長できることが示されており、従来の処方ではわずか24ヶ月しか保存期間が確保できませんでした。一方、18社のテクノロジー系スタートアップ企業が感熱紙現像剤分野に参入し、それぞれが印刷物を汚れ、湿気、過度の熱から保護するトップコーティングの改良に取り組んでいます。.

これらの画期的な進歩は単なる研究室の好奇心ではなく、感熱紙開発市場ではすでに実社会への導入が始まっています。2023年には、44社の商業印刷会社が次世代コーティングラインを導入し、医薬品向けの高精細感熱ラベルを製造しました。さらに、61社の包装・配送企業が、ラベルの破損による再印刷や交換を削減するため、堅牢なコーティング紙をサプライチェーンに導入しました。もう一つ注目すべき統計は、かつてはニッチと考えられていたこれらのコーティングが、現在では小売、医療、物流の分野で年間7,800万平方メートルの感熱紙生産量を占めていることを示しています。これらの開発は、市場の厳格な信頼性基準を満たすか、それを超えるように設計された、より専門的で性能重視のコーティングソリューションへのトレンドを強調しています。.

課題:世界中の感熱紙現像剤市場における環境コンプライアンスと一貫した性能要求のバランス

感熱紙現像剤市場は、厳格な環境規制と揺るぎない性能基準を整合させる必要に迫られています。これは、メーカーとエンドユーザー双方にとって継続的な課題です。2024年には、主要市場で11のコンプライアンスフレームワークが策定され、現像剤配合における化学組成の制限と環境への悪影響の最小化を目指しています。8つの異なる地域の研究所は、これらの新しい規制下での製品の耐久性を確認するため、120件の拡張ストレステストを実施したと報告しています。その結果、多くのサプライヤーは、現像剤1キログラムあたり2グラム未満の規制物質含有量まで有害物質を削減するために、製品の配合変更を余儀なくされました。.

性能面では、これらの調整された配合は、感熱紙現像液市場において信頼性の高い印刷結果を保証するものでなければなりません。専任の研究開発チームは、高速環境において少なくとも300万回の印刷サイクルにわたって画像安定性を確保するため、新たに配合された64種類の現像液ブレンドをテストしました。同時に、27の生産施設では、最小限のダウンタイムで新しい原材料を処理できるよう、処理ラインをアップグレードしました。初期のテストでは、従来のバージョンと比較して色の鮮やかさがわずかに低下することが明らかになりましたが、段階的な改良により、これらの環境適合性を備えた現像液は、ほぼ同等の品質となっています。厳しい環境規制を満たしながら運用効率を維持することは、依然として複雑なバランス調整を要しますが、継続的なイノベーションと調整された規制ガイダンスにより、より持続可能かつ高性能な感熱紙現像液製品への道が開かれ続けています。.

セグメント分析

タイプ別

35.9%以上の市場シェアを持つビスフェノールA(BPA)は、ロイコ染料と効率的に反応して、レジのレシート、チケット、ラベルに安定した高コントラストの画像を作り出すため、感熱紙の現像剤として最も多く使われ続けています。研究者らは、感熱レシートにおけるBPAの役割により、消費者と労働者の両方が内分泌かく乱化学物質に曝露され、米国環境保護庁などの機関が懸念を表明していると指摘しています。これらの懸念にもかかわらず、BPAは優れた費用対効果と印刷用途における長年の信頼性のおかげで、広く使用され続けています。業界観測筋は、BPAが入手しやすく、既存の配合にうまく統合され、さまざまな温度下でも一貫した印刷結果を維持できるため、長い間BPAを実用的な顕色剤とみなしてきました。欧州の規制機関はBPAの安全性を精査し始めていますが、BPAからの世界的な移行はまだ進行中であり、一部の製造業者は、その実証済みの技術的プロファイルを理由にBPAを使い続けています。一部の情報源では、BPA の「より環境に優しい代替品への移行」に言及していますが、同じデータセットでは、現時点では BPA が依然として主要なセグメントであることが確認されています。.

感熱紙現像剤市場における BPA 配合感熱紙の主なエンドユーザーには、レシートに依存する小売業者、迅速なラベル印刷を必要とする物流会社、旅行者にチケットを提供するサービスプロバイダーが含まれます。 スニペットでは、このような施設が BPA ベースの紙を使用している正確な数に関するデータは提供されていませんが、小売拠点や大規模なチケット販売環境が主な導入元であることは広く認識されています。 BPA の需要が高いもう 1 つの主な要因は、世界的に従来の POS システムに依存していることです。デジタルレシートの登場にもかかわらず、多くの経済圏では物理的な取引文書が依然として普及しています。 それと並行して、企業の世界では出荷や在庫管理にラベルプリンターが広く使用されているため、BPA ベースの製品に対する需要がさらに高まっています。この場合も、スニペットではこの消費量を定量化していませんが、複数の参考文献で、現像剤配合における BPA ベースの継続的な優位性が強調されています。.

流通チャネル別

感熱紙現像剤市場において、オフライン流通チャネルは59.9%近くの市場シェアを占め、オンライン流通チャネルを上回り続けています。これは主に、即時の製品供給を求める小売店、物流センター、金融機関との直接供給関係によるものです。従来型の卸売業者や実店舗の小売業者は、確立された倉庫・配送ネットワークの恩恵を受けており、個別のフルフィルメントインフラを必要とせずに、感熱紙の大量注文を効率的に処理できます。このような取引は、特に現金取引が依然として主流の地域で大量に発生していますが、オフライン購入に依存している企業の数に関する詳細な内訳は示されていません。.

BPAやその他の現像剤ベースの感熱紙は、毎日数千枚のレシートを印刷する企業にとって供給の安定性が極めて重要です。そのため、在庫が不足した場合に迅速に補充できる地元または地域の販売業者が好まれます。さらに、感熱紙現像剤市場における専門紙サプライヤーは、コンサルティング、返品処理、機器の互換性問題への直接対応などを提供し、複数のプリンターモデルを使用する大規模小売業者から高く評価されるサービスを提供しています。米国EPAを含む規制当局は、再生紙に残留するBPAへの懸念を指摘していますが、それがオフラインの流通量にどのような影響を与えるかについては具体的な数値を示していません。一部の新興オンラインプラットフォームはBPAフリーまたはフェノールフリーの製品を提供していますが、スニペットデータからは、これらのチャネルが現在オフラインネットワークを上回っているという定量的な兆候は見られません。複数の業界関係者が繰り返し述べているように、オフラインセグメントの優位性は、利便性だけでなく、依然として物理的なPOS取引に大きく依存している主要な商業セクターの定着した購買行動にも左右されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、37.7%を超える市場シェアを誇る最大の感熱紙開発市場として広く認識されていますが、提供されているスニペットには、この地域の正確な生産量や消費量が記載されていません。しかしながら、複数の文献によると、アジア全域における小売、電子商取引、物流の大幅な拡大が、レシート、ラベル、チケット用感熱紙の大幅な使用を支えていることが示唆されています。デジタルソリューションへの移行は世界中で顕著ですが、アジア太平洋地域は確固たる製造基盤と高速消費者市場を有しており、物理的な印刷媒体に対する強い需要を維持しているようです。アジアの感熱紙サプライヤー数に関する具体的な統計情報はスニペットには記載されていませんが、業界全体の見解では、中国、インド、日本、韓国が、この地域の生産量と消費量に大きく貢献している上位4カ国となっています。これらの国の中で、中国は大規模な製紙施設と、大量の感熱ロールに対応できる高度なサプライチェーンを備えているとよく挙げられますが、ここでも正確な製造データを示すスニペットは見つかりませんでした。プリンター技術における日本の長年の役割、インドの急成長している小売部門、および韓国のエレクトロニクスへの注力により、感熱紙現像剤の使用におけるこの地域の優位性がさらに強化されると思われます。.

この地域における感熱紙現像液市場における中国のリーダーシップは、ホテル業から電子商取引まで、取引書類、出荷、在庫タグ付けのための領収書またはラベルを必要とする多様な業界における旺盛な国内需要に支えられている。さらに、アジアの感熱紙現像液市場の一部では、BPAなどの現像液による健康リスクへの警戒が高まっているものの、各国で代替品への全面的な移行を強制する規制はまだなく、既存の現像液への依存が続いている。また、原材料サプライヤー、製紙加工業者、プリンターメーカーのネットワークであるサプライチェーンの相乗効果により、生産コストを低く抑え、アジア太平洋地域における多様な市場需要に対応していることも、専門家の指摘となっている。したがって、この地域は世界の感熱紙現像液のトレンド形成に依然として大きな影響力を持っており、近い将来、規制、技術、または消費者行動の変化によってBPAフリーまたはデジタル代替品への広範な移行が促されない限り、その地位を維持する可能性が高い。.

感熱紙現像剤市場のトップ企業:

- アナヤン総合化学

- カメレオン・スペシャリティ・ケミカルズ

- コネクトケミカル

- ソレニス

- ダウ・ケミカル・カンパニー

- エボニック インダストリーズ AG

- シノペック

- 日本曹達株式会社.

- 威海大宇生化学株式会社.

- サビック

- 東レ株式会社.

- 三菱ケミカルグループ株式会社

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- ビスフェノールA

- ビスフェノールS

- D8

- フェノールフリー

- その他

流通チャネル別

- オンライン

- オフライン

- 直接

- 販売代理店

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |