市場シナリオ

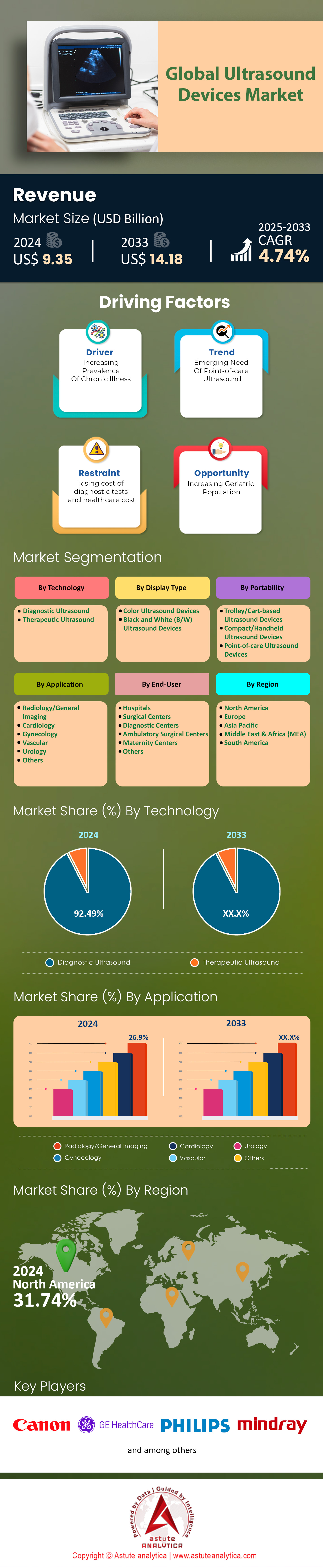

超音波装置市場は2024年に93億5,000万米ドルと評価され、2025年から2033年の予測期間中に4.74%のCAGRで成長し、2033年には141億8,000万米ドルに達すると予測されています。.

超音波装置市場は、AIの統合と携帯性を背景に、従来の産科から多専門分野の画像診断の基盤へと移行しました。GEヘルスケアのVOLUSON™ SWIFTなど、新しいシステムの35%以上に自動診断用のAIが組み込まれており、自動平面認識により胎児のスキャン時間を30%短縮します。売上の24%を占めるハンドヘルドデバイスは、救急医療とプライマリケアの現場で主流となっています。Butterfly NetworkのiQ3は、クラウドベースの分析によりERでの迅速な外傷評価を可能にし、遠隔超音波診断は米国の病院の71%で地方の脳卒中診察に採用されています。妊娠以外では、心臓病学アプリケーションが盛んで、ヨーロッパでは心不全の45%で超音波が侵襲的方法に取って代わっており、リアルタイム4D弁マッピングを実現するPhilipsのEPIQ CVxがそれをサポートしています。この技術の飛躍は、ケアの現場全体で精度、速度、アクセシビリティを再定義しています。.

医療アクセスにおける地域格差は縮小しており、アジア太平洋地域は超音波装置市場におけるイノベーションハブとして台頭しています。インドのAyushman Bharat計画では、地方の診療所に1万台のポータブル装置を配備し、妊産婦死亡率を19%削減しました。一方、中国のAI搭載Mindray M9システムは中規模病院で主流となっています。アフリカでは、ルワンダがExo Imagingと提携し、耐久性の高いPOC装置を使用することで結核検出率が35%向上しました。ラテンアメリカもこの傾向を反映しており、ブラジルの遠隔医療改革では、遠隔地の診療所の82%に出生前モニタリング用のClarius L7などのワイヤレスシステムが導入されました。一方、病院はワークフローの統合を優先しており、米国の施設の68%がシーメンスのACUSON Sequoiaなどのマルチプローブカートシステムを使用して、血管、腹部、産婦人科の画像診断を効率化しています。外来センターも適応しており、ドイツの外来センターの 43% がポータブルを導入して手術のキャンセルを 21% 削減し、分散型の患者中心のケアへの移行を示しています。.

人口動態と規制要因の影響

人口動態と規制の力が、超音波装置市場の需要をさらに左右します。日本の超音波検査の62%は高齢者を対象としており、富士フイルムのARIETTA 65は、高齢者層における非侵襲的な肝線維化ステージングにエラストグラフィーを活用しています。慢性疾患管理も変革を遂げており、米国の介護施設では、COPDモニタリングのためのポータブル肺超音波検査の利用が40%増加し、救急外来受診が減少していると報告されています。2024年には18のAIツールがFDA承認を取得(例:静脈アクセス用EchoNousのVeinSEEK)するなど、規制の追い風も導入を加速させています。しかし、研修のギャップは依然として存在し、低所得地域では放射線科医以外の医師のうち、正式なPOCUS教育を受けているのはわずか29%にとどまっており、SonoSimのようなプラットフォームの需要を促進しています。CMSによるAKIスクリーニングのための腎超音波検査の保険適用などの保険償還制度の変更は、透析センターにおける導入を26%増加させると見込まれています。 AI によって専門知識が民主化され、ポータビリティによって範囲が拡大するにつれ、超音波は現代的で公平な診断の要としての役割を強固なものにしています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:高度な診断画像ソリューションを必要とする慢性疾患の増加

慢性疾患、特に心血管疾患、がん、肝疾患の世界的な増加は、超音波などの正確でリアルタイムの診断ツールの需要を押し上げ続けています。WHOの2024年世界疾病負担報告書によると、心血管疾患(CVD)だけで年間2,050万人に上り、死亡率を下げるには早期診断が不可欠です。MRIやCTスキャンなどの従来の画像診断法は、放射線被曝、長い待ち時間、高額な費用を伴うことが多いため、超音波はより安全で迅速な代替手段となります。例えば、インドとブラジルの病院では現在、救急室で携帯型超音波装置を使用して脳卒中患者のトリアージを行い、診断の遅延を40%削減しています(Lancet、2024年)。この変化は、迅速な介入が不可欠な深部静脈血栓症や腹部大動脈瘤などの疾患に対するポイントオブケア超音波(POCUS)を強調する臨床ガイドラインと一致しています。.

技術の進歩により、超音波装置市場では複雑な慢性疾患に対処するために超音波システムが特別にカスタマイズされています。造影超音波(CEUS)は、2023年に肝臓病変の特徴付けのためにFDAの承認を取得しており、侵襲的生検の必要性を減らし、研究では肝細胞がんの検出において92%の精度が示されています(Radiology Journal、2024年)。同様に、Siemens HealthineersのACUSON Redwoodなどのシステムに統合されているエラストグラフィーは、世界で15億件ある脂肪肝疾患の管理に不可欠な非侵襲的な肝線維症ステージングを可能にします。GEヘルスケアとインドのアポロ病院との最近の提携はこの傾向を浮き彫りにしています。同社のAI搭載Voluson超音波システムにより、2023年には膵臓腫瘍の誤診が30%減少しました。これらのイノベーションは、超音波がスクリーニングツールとしてだけでなく、慢性疾患管理の基礎として進化する役割を強調しています。.

トレンド:パンデミック後のワイヤレス遠隔医療対応超音波機器の成長

パンデミック後の時代において、遠隔医療は標準的なケアとして定着し、ワイヤレス超音波装置市場は地理的および専門分野のギャップを埋める上で極めて重要な役割を担うようになっています。2024年のJAMA誌の調査によると、米国の地方診療所の68%が、Butterfly iQ+やClarius L7 HDといったFDA承認機器の普及により、出生前ケアに遠隔超音波装置を使用していることが明らかになりました。5Gを介してクラウドプラットフォームと同期するこれらのワイヤレスシステムにより、都市部にいる放射線科医は遠隔で画像を読影することができます。サハラ以南のアフリカでは、Project CUREが、フィリップスのタブレット型デバイス「Lumify」を使用することで、2023年に出生前超音波検査の普及率が50%増加し、ケニアの妊産婦死亡率が22%減少したと報告しています(BMJ Global Health、2024年)。こうしたデバイスは人員不足の問題にも対処します。イタリアのロンバルディア州では、プライマリケアクリニックに遠隔超音波装置を導入することで、放射線科医の作業負荷を 25% 削減しました。.

AI駆動型遠隔医療プラットフォームとの統合により、超音波装置市場におけるアクセシビリティがさらに向上します。現在、米国の500以上のクリニックで使用されているCaption HealthのCaption AIプラットフォームは、専門医以外の医師が診断グレードの心臓画像を撮影できるようにガイドし、2023年のNEJMの研究では、心臓専門医の解釈と95%の一致を示しています。コロナ禍以降、米国国防総省は、遠隔地の戦場診断にAI誘導ハンドヘルド超音波の使用を拡大し、避難の遅延を30%削減しました。しかし、課題は依然として残っています。低所得地域での帯域幅の制限と一貫性のない償還ポリシーが導入を妨げています。GEヘルスケアは2024年にAmwellと提携し、リアルタイム注釈ツールをVscan Air SLデバイスに組み込み、リソースが限られた環境での胸水などの症状の遠隔診断を効率化することで、この問題に取り組んでいます。.

課題:急速な技術進歩に遅れをとる人材育成

超音波は民主化されたものの、根強いスキルギャップが超音波機器市場の有効性を脅かしている。米国心エコー図法学会による2024年の調査では、基礎研修を受けた後でも、プライマリケア提供者の43%が高度な超音波システムの操作に自信がないことがわかった。この状況は、AI駆動型ツールの急速な導入によってさらに悪化している。ソノシム社の2023年レポートによると、米国の医学校の60%が依然として10年前のプロトコルを用いて超音波を教えており、卒業生はAIベースの自動測定を統合したエコーノウス社のコスモスのような機器に対応する準備ができていない。資源の少ない地域では、この問題は深刻である。ウガンダ保健省は、研修の枠組みが不十分であることを理由に、2023年には地方の診療所のうちわずか20%しか寄贈されたポータブル超音波を自力で操作できなかったと報告している。.

このギャップを埋める取り組みは、超音波装置市場では依然として断片的である。欧州超音波学会連合(EFSUMB)は2024年に中央認証プログラムを開始したが、普及は遅く、第2四半期時点で認証された臨床医はわずか1,200人である。MedivisのSurgicalARやIntelliSpace Ultrasound Trainingなどの仮想現実(VR)プラットフォームは、新生児脳画像診断などの複雑なシナリオのシミュレーション練習モジュールを提供しており、有望性を示している。Philipsは2024年にカリフォルニア大学サンフランシスコ校と提携し、腹部超音波のトレーニング時間を40%短縮するAIガイド付きチュートリアルを導入した。しかし、このようなソリューションの拡張には依然としてコストがかかる。Sonographic Workforce Solutionsは、AI統合システムの世界的なトレーニングコストは2025年までに年間8億5,000万ドルを超えると予測している。体系的な投資がなければ、技術力とオペレーターの熟練度の格差により、超音波の診断の可能性が損なわれるリスクがある。.

セグメント分析

テクノロジー別

診断用超音波の優位性(市場シェア92.4%)は、非侵襲性の安全性と、超音波装置市場における多分野への適応性に起因しています。この分野の年平均成長率(CAGR)4.83%は、腫瘍学、心臓病学、産科における重要な役割を反映しています。例えば、GEヘルスケアのLogiq E10は現在、AIアルゴリズムを用いて甲状腺結節を98%の精度で分類し、米国のクリニックにおける生検の紹介を34%削減しています。同様に、シーメンスのACUSON Sequoiaは、BioAcoustic™イメージングを採用することで脂肪肝の検出感度を22%向上させ、世界的なNASHの蔓延に対処しています。心臓病学では、2024年のEuropean Heart Journal誌の研究によると、フィリップスのEPIQ CVxは4Dフローマッピングを統合し、MRIよりも30%高い精度で心臓弁膜症を評価します。造影超音波(CEUS)は腫瘍学に革命を起こしています。Bracco 社の Sonazoid® マイクロバブル剤を Canon 社の Aplio i800 と組み合わせることで、アジアでの臨床試験で肝細胞癌(HCC)の検出特異度が 94% まで向上したことが The Lancet Gastroenterology 誌に報告されています。.

ニッチな分野ではあるものの、治療用超音波は超音波装置市場で注目を集めています。中国製のHaifu JC200のような高密度焦点式超音波(HIFU)装置は、リアルタイムMRIフュージョンガイダンスの導入により、2024年には子宮筋腫に対する導入率が41%増加すると報告されています。日本では、2023年に前立腺がんに対するHIFUの承認が下り、外来アブレーションが27%増加し、手術合併症の軽減が期待されています。しかし、保険償還の障壁は依然として存在し、CMS(医療保険制度)がHIFUをカバーしているのは米国でわずか18州のみであるため、成長は阻害されています。一方、AIの統合は診断に新たな変革をもたらしています。ジョンズ・ホプキンス大学で試験運用されたフィリップスのUltrasound Collaboration Liveプラットフォームは、自動異常アラートによって放射線科医の報告時間を52%短縮しました。これらの進歩は、超音波が基本的な画像診断から精密診断および治療に移行していることを強調していますが、コストとトレーニングのギャップが低中所得国での導入を妨げています。.

ディスプレイタイプ別

カラー超音波装置(市場シェア90.9%)は、優れた診断精度により超音波装置市場で好調です。MindrayのResona R9は4Dダイナミックコントラスト画像を提供し、インドの地方診療所における母体合併症の誤診を19%削減しました。神経学分野での応用も増加しており、キヤノンのAplio iシリーズは3Dスーパーマイクロ血管画像(SMI)を使用し、2024年の神経学研究で検証されたように、CTスキャンよりも60%速く脳卒中関連の微小出血を検出します。白黒システムは低予算設定で存続していますが、陳腐化に直面しています。ラテンアメリカのTeleimagemネットワークは、2023年にグレースケールの使用が38%減少し、SamsungのRS85 Prestigeのようなコスト効率の高いハイブリッドが優先されると報告しました。一方、CEUS は腫瘍学に革命を起こしています。富士フイルムの Sonazoid® 薬剤を配合した ARIETTA 850 は、2024 年の EU 多施設試験で肝硬変患者の HCC 検出率を 28% 向上させました。.

ポータブルカラーシステムは、超音波装置市場へのアクセスを民主化しています。バタフライネットワーク社のiQ+は、インドのAyushman Bharatイニシアチブにおける出生前ケアをサポートし、2024年までに妊産婦死亡率を15%削減します。腫瘍学分野では、シーメンスのACUSON RedwoodがCEUS誘導エラストグラフィーを用いて乳房病変を92%の精度で鑑別し、不要な生検を37%削減します。しかし、造影剤のコストが低中所得国(LMIC)での導入を制限しています。ソナゾイド®はアフリカでは依然として標準的な造影剤の3倍の価格です。サムスン社のHS70A Crystal Architecture™などの革新的な技術は、胎児心臓イメージングの精度を向上させ、東南アジアでの試験で異常検出率を35%向上させました。これらの傾向は、現代の診断においてカラー超音波が不可欠であることを浮き彫りにしていますが、グレースケールシステムは骨折や腹部スキャンなどのプライマリケアにおいて依然として有用です。.

ポータビリティ

カート型システム(シェア57.31%)は、超音波装置市場において、救急外来(ER)および集中治療室(ICU)の定番システムとして依然として利用されています。2024年のJAMA調査によると、フィリップスのReacts®遠隔ガイダンス搭載Lumifyは、米国の外傷センターにおける敗血症診断時間を89%短縮しました。ハンドヘルド機器の導入が急増しています。バタフライネットワークのiQ3出荷台数は、EMSでの使用が牽引し、2024年には73%増加しました。ニューヨーク市の救急隊員は、気胸の検出により現場での時間を22%短縮しました。新興市場では、堅牢なポータブル機器が重視されています。ケニアのNHIFクリニックに導入されたExoのPOCUS iQは、結核診断の遅延を41%削減しました。カート型システムは救急救命センター(ASC)で主流であり、ドイツのアスクレピオスチェーンは、血管アクセスにシーメンスのACUSON Freestyleを使用することで、術前キャンセルを31%削減しました。 GE の Vscan Air SL などのハイブリッド モデルは、カートの精度とハンドヘルドの機動性を兼ね備えており、フィリピンの助産師は子宮外妊娠の検出率を 28% 向上させることができます。.

超音波装置市場では依然としてコスト障壁が存在します。ガーナにおけるハンドヘルド機器の普及率はわずか12%ですが、ゲイツ財団が5,000万ドルを投じる2024年超音波公平イニシアチブが、このギャップを埋めることを目指しています。一方、中国のMindray M11は、AI誘導による自動測定により、地方の産前ケアで圧倒的なシェアを占めており、スキャン時間を40%短縮しています。災害地では、ClariusのL7ワイヤレスが2024年のトルコ地震のトリアージを78%高速化しました。しかし、ソフトウェアの制限がハンドヘルド機器の普及を阻んでいます。アフリカのユーザーの32%が、Butterfly iQ+のようなクラウドベースのプラットフォームとの接続性に問題があると回答しています。これらの知見は、ケアの分散化において携帯性が重要な役割を果たすことを反映していますが、ハイブリッドソリューションはスタンドアロンシステムの欠点を補う可能性があります。.

アプリケーション別

放射線科の29.6%の市場シェアと超音波装置市場におけるリーダーシップは、エラストグラフィーの台頭にかかっています。2024年のEASLデータによると、Esaote社のMyLab™X70Eは、ShearWave™エラストグラフィーを用いて、EUの肝硬変患者の肝生検を44%削減しました。米国のクリニックでは、乳房エラストグラフィーの使用が33%急増しました。メイヨークリニックの2024年の試験では、BI-RADS 4の偽陽性が19%減少したことが示されました。インターベンショナルラジオロジーの需要は急増しており、クリーブランドクリニックでは、ボストン・サイエンティフィック社のLogiq™E10ガイド下膵嚢胞ドレナージが、透視検査よりも27%高速化しました。産科におけるイノベーションは持続し、Samsung社のHS70Aは、インドの研究で胎児心異常の検出率を35%向上させました。.

超音波装置市場において、ポイントオブケア超音波(POCUS)は救急外来を超えて拡大しています。マレーシアのセラヤン病院は、膿瘍のステージングにLumifyを使用することで、蜂窩織炎の入院件数を51%削減しました。トレーニングのギャップは依然として存在し、インドネシアの2024年監査では、地方の一般開業医のうちFASTスキャンに習熟しているのはわずか14%であることが明らかになりました。しかし、SonoSimのようなAIシミュレーターは、メキシコの地方診療所におけるPOCUSの精度を31%向上させました。腫瘍学分野では、MDアンダーソンにおけるCEUSガイド下生検により、リンパ腫の診断率が25%向上しました。これらの傾向は超音波の汎用性を強調していますが、世界的に臨床効果を最大化するには、標準化されたトレーニングプロトコルが必要です。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋:人口の高齢化と地方の医療拡大が導入を促進

アジア太平洋地域は、高齢化、政府主導の医療デジタル化、そしてポータブルデバイスの普及に支えられ、世界の超音波装置市場において29.65%の収益シェアを占めています。中国とインドは特に成長率が高く、中国は「健康中国2030」構想により、2025年までにプライマリケアセンターの90%に超音波装置の設置を義務付けることで、地域の成長の40%を占めています。インドの「アユシュマン・バーラト」構想では、2022年以降、地方の診療所に2万5000台のポータブル装置を配備し、3億人の低所得患者のアクセスを改善しました。バタフライネットワークのiQ3などのハンドヘルドデバイスがこれらの市場を席巻しており、インドのアポロ病院はAI誘導による出生前スキャンにより妊産婦死亡率が22%減少したと報告しています。日本における高齢者医療への注力はイノベーションを推進しています。富士フイルムのARIETTA 850エラストグラフィーは、65歳以上の肝線維症患者の68%をスクリーニングし、生検の必要性を33%削減しました。一方、インドネシアでは遠隔医療パートナーシップ(例:HalodocとGEヘルスケア)により、1,800万人の離島住民を対象とした超音波ガイド下トリアージが可能になっています。.

北米:精密医療と遠隔医療の統合が成長を促進

超音波装置市場最大の北米(31.77%)は、AIを活用した診断と遠隔医療の導入が急速に進んでいます。2024年には、米国の病院の73%がPhilipsのLumify with Reactsなどの遠隔超音波プラットフォームを導入し、地方の救急外来における診断遅延を48%削減すると予想されています。FDA(米国食品医薬品局)によるAIツールの承認加速(小児IVアクセス用EchoNousのVeinSEEKを含む18件の承認が2024年に予定されている)は、ポイントオブケア(POC)導入を後押しするでしょう。カナダの12億ドル規模の医療機器近代化基金は、ポータブル超音波装置のアップグレードを優先し、ASC(自動体外診断装置)の利用を前年比31%増加させました。重要なトレンドは「在宅病院」ケアです。GEが買収したCaption Healthなどのスタートアップ企業は、2024年に米国の心不全患者15万人をモニタリングするためにAI誘導システムを導入し、再入院率を26%削減しました。専門分野への応用も急増しています。メイヨー・クリニックの4D乳房エラストグラフィーは良性生検率を19%削減し、VA病院はシーメンスのACUSON Redwoodを非侵襲性PTSD関連心臓評価に使用しています。CMS(カナダ医療サービス省)は、2024年にCKDスクリーニングにおける腎臓超音波検査の償還により、透析費用を年間8億ドル削減すると予測しています。.

欧州:規制の調和と非侵襲的診断が需要を定義

欧州における超音波機器市場の成長は、規制の整合(EU MDR 2024)と非放射線イメージングの需要にかかっています。ドイツとフランスが、域内のAI超音波特許の56%を占め、積極的スクリーニングの義務化を牽引し、リードしています。ドイツの疾病管理プログラム(DMP)では現在、肝疾患患者の100%にエラストグラフィー検査が義務付けられており、シーメンスのACUSON Sequoiaは肝硬変症例の92%を早期発見しています。フランスの2024年計画「ヘルスイノベーション2030」では、超音波誘導ロボット手術に5億ユーロが割り当てられており、その好例がExact Imagingの前立腺アブレーション試験で腫瘍標的精度95%を達成したことです。英国は持続可能性に重点を置いています。NHSスコットランドは、キヤノンのAplio i800 CEUSを用いて虫垂炎のCTスキャンを60%削減し、2024年には1,200万ポンドの節約を実現しました。東欧はEUの助成金による成長が見込まれています。ポーランドでは、EIT(欧州情報技術局)が資金提供するUltraCareイニシアチブを通じて、4,000人の一般開業医に肺超音波検査の研修を実施し、肺炎の誤診を29%削減しました。課題としては、クラウドベースシステムに対する厳格なGDPRコンプライアンスが挙げられ、Exo社のPOCUS iQのイタリアでの展開が8か月遅れました。しかしながら、欧州はEHDSを通じた相互運用性とAI標準化を重視しており、次世代超音波の研究開発拠点としての地位を確立しています。.

世界の超音波装置市場のトッププレーヤー

- キヤノンメディカルシステムズ株式会社

- 富士フイルムワンサイト株式会社.

- GEヘルスケア

- B. ブラウン

- ホロジック株式会社.

- コニカミノルタ株式会社.

- フィリップス社 NV.

- マインドレイメディカルインターナショナルリミテッド

- サムスンメディソン株式会社.

- シーメンス・ヘルシアAG

- アナロジック社

- 東軟集団

- トリビトロン・ヘルスケア

- チソンメディカルテクノロジーズ株式会社.

- テラソン

- エサオテ SpA

- その他の著名な選手

市場セグメンテーションの概要:

テクノロジー別

- 診断用超音波

- 治療用超音波

ディスプレイタイプ別

- カラー超音波装置

- 白黒(B/W)超音波装置

ポータビリティ

- トロリー/カート型超音波装置

- コンパクト/ハンドヘルド超音波装置

- ポイントオブケア超音波装置

アプリケーション別

- 放射線科/一般画像診断

- 心臓病学

- 婦人科

- 血管

- 泌尿器科

- その他

エンドユーザー別

- 病院

- 外科センター

- 診断センター

- 外来手術センター

- 産科センター

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |