市場シナリオ

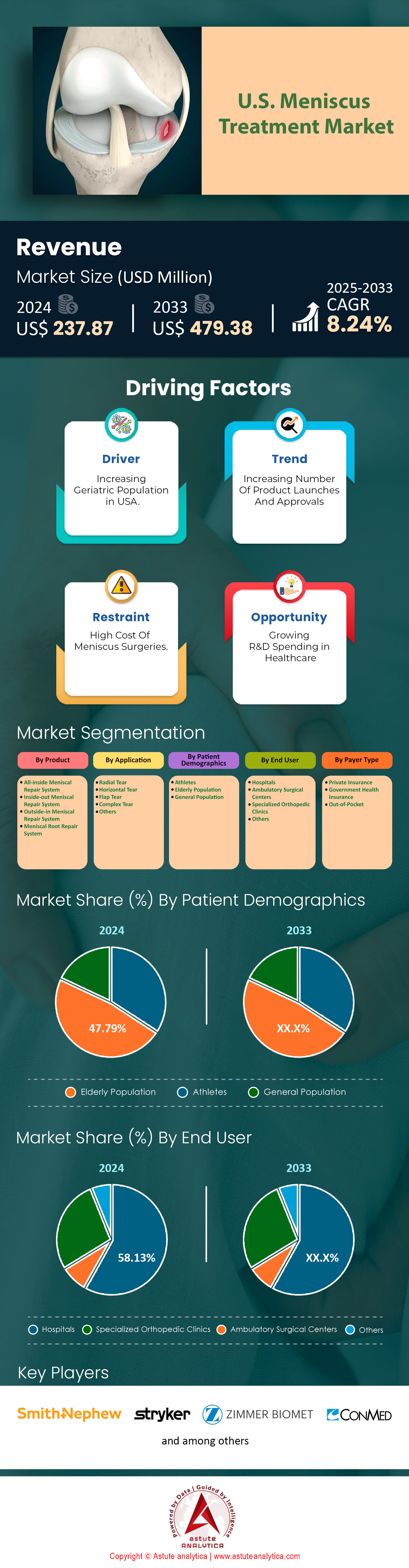

米国の半月板治療市場は2024年に2億3,787万米ドルと評価され、2025~2033年の予測期間中に8.24%のCAGRで成長し、2033年には4億7,938万米ドルの市場評価額に達すると予測されています。.

半月板は膝関節にあるC字型の軟骨で、脛骨と大腿骨の間のクッションとして機能します。膝を安定させ、運動時の衝撃を吸収する上で重要な役割を果たします。半月板損傷は最も一般的な膝の損傷の一つであり、膝を強くねじったり回したりする動作中に発生することがよくあります。米国では半月板断裂は非常に多く、年間約100万人が診断されています。これらの損傷は、活動的な人々から高齢者まで、幅広い層に影響を及ぼします。スポーツへの参加の増加、高齢化の進展、そして関節の健康に対する意識の高まりにより、半月板治療の需要は高まっています。主な影響を受ける層には、特にフットボールやバスケットボールなどの接触スポーツに従事するアスリートや、経年劣化による半月板の退行性断裂を患う高齢者が含まれます。人口統計学的分析によると、半月板損傷は45歳から65歳に最も多く見られますが、どの年齢でも発生する可能性があります。.

米国の半月板治療市場において、半月板損傷の治療は保存的治療から外科的介入まで多岐にわたります。非外科的治療には、理学療法、安静、氷冷、圧迫、挙上(RICE)、抗炎症薬などが含まれます。外科的治療には、損傷した半月板組織を除去する関節鏡視下半月板切除術と、断裂した半月板を縫合する半月板修復術があります。治療に使用される主要製品には、関節鏡視下手術器具や、半月板修復用縫合糸、アンカー、同種移植材料などの半月板修復デバイスがあります。米国市場における主要ブランドとしては、スミス・アンド・ネフュー社のFast-Fix 360 Meniscal Repair System、Arthrex社のMeniscal Cinch II、ストライカー社のCrossFire 2 Systemなどが挙げられます。.

米国半月板治療市場における半月板治療の主な消費者は、膝の機能回復と痛みの緩和を求める患者です。需要増加の要因としては、スポーツ関連の怪我の増加(米国では毎年200万人以上のスポーツ傷害が報告されている)と高齢化の進行(2023年時点で65歳以上の成人は5,400万人を超えると予測)が挙げられます。さらに、医療技術の進歩により治療の効果が向上し、導入率も高まっています。医療費の増加と保険適用範囲の拡大も、治療へのアクセスを向上させています。高齢者においてもアクティブなライフスタイルの維持への関心が高まっていることも、効果的な半月板損傷治療の需要をさらに高めています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

要因:アクティブなライフスタイルと若者のスポーツ参加の増加によるスポーツ傷害の増加

あらゆる年齢層におけるスポーツ関連活動の急増により、米国の半月板治療市場において半月板損傷が著しく増加しています。最近の研究によると、3,000万人以上の子供や青少年が組織的なスポーツに参加しているため、半月板断裂などの膝の損傷を受けるリスクが大幅に増加しています。急な停止やひねりを伴うアメリカンフットボール、バスケットボール、サッカーなどのスポーツは、特に半月板損傷の発生率が高いとされています。さらに、成人のレクリエーションスポーツへの参加も増加しています。約5,000万人の成人が、高負荷のスポーツやフィットネスプログラムなどの身体活動を定期的に行っています。年間200万人以上が参加するマラソンやトライアスロンなどの持久力競技の人気は、膝関節に大きな負担をかけ、半月板損傷につながる可能性があります。.

エクストリームスポーツへの参加増加も、もう一つの要因です。2023年には、スケートボードやスノーボードといったアクティビティに携わるアメリカ人は推定1,000万人に達すると予想されています。これらのアクティビティは、転倒や急激な動きによる膝の損傷リスクが高いためです。半月板治療市場におけるこの傾向は、アクティブなライフスタイルと半月板治療の需要増加との関連性を浮き彫りにしています。さらに、米国では7,000万人を超えるフィットネスクラブ会員を抱えるフィットネス業界の成長は、社会が身体活動を重視する傾向を反映しています。高強度インターバルトレーニング(HIIT)などの激しい運動は、正しく行わないと膝に負担をかけ、損傷につながる可能性があります。フィットネス活動の普及は、半月板損傷の増加に寄与しています。.

傾向:膝の機能維持のため、半月板切除術よりも関節鏡視下半月板修復術の採用が増加

半月板治療市場における重要なトレンドは、半月板切除術よりも関節鏡視下半月板修復術の採用が増えていることです。半月板修復術は、長期的な膝の健康に不可欠な半月板組織の温存に重点を置いています。2023年には、米国で外科医が50万件を超える半月板修復手術を執刀し、組織温存技術への移行を反映しています。関節鏡技術の進歩により、修復はよりアクセスしやすく効果的になりました。例えば、オールインサイド修復デバイスの開発により、手順が合理化され、手術時間が短縮され、患者の転帰が改善されました。これらの革新により回復期間が短縮され、患者は通常の活動に早く復帰できるようになりました。臨床的エビデンスは半月板修復の利点を裏付けています。研究によると、半月板を温存することで、膝関節の安定性と機能が維持され、米国で3,200万人以上の成人が罹患している変形性関節症の発症リスクが低減することが示されています。この認識により、医療専門家と患者の両方が、実行可能な場合は除去よりも修復を優先するようになりました。.

米国半月板治療市場における保険会社も、半月板修復術の長期的な費用対効果を認識し始めています。高度な修復手術を保険適用することで、より大規模な治療が必要となる可能性のある将来の膝の合併症を予防できます。こうしたサポートにより、患者が半月板修復の選択肢をより多く利用できるようになっています。患者教育も重要な役割を果たしています。医療情報へのアクセスが向上すれば、患者は半月板温存の利点についてより多くの情報を得ることができます。長期的な関節の健康状態をより良く保つ治療へのニーズが高まり、関節鏡視下半月板修復術へのトレンドが促進され、膝の損傷管理の未来を形作っています。.

課題:高度な半月板治療の高額な費用が一部の患者のアクセスを制限

半月板手術の平均費用は、手術の種類や医療機関などの要因に応じて、5,000ドルから30,000ドルの範囲です。これらの費用は、特に無保険者にとっては法外な額になる可能性があります。関節鏡による半月板修復手術は、特殊な機器と専門知識が必要となるため、半月板治療市場では従来の半月板切除術よりも高額になる傾向があります。2023年には、無保険の患者がこのような手術に平均10,000ドル以上の自己負担を強いられました。保険に加入している場合でも、高額な自己負担額(雇用主提供のプランでは平均1,655ドル)により、かなりの個人的負担が生じる可能性があります。これらの経済的障壁により、患者は必要な治療を遅らせたり拒否したりすることになり、症状が悪化する可能性があります。アメリカ人の25%以上が医療費の支払いに苦労していると推定されており、これが半月板治療を受ける機会に影響を与えています。この問題は低所得者に不均衡な影響を与え、健康格差の一因となっています。.

さらに、半月板修復術に使用される医療機器(例えば、1回の処置につき数千ドルかかる特殊な縫合糸やアンカーなど)の価格高騰も、全体的な費用を押し上げています。病院や診療所はこれらの費用を患者に転嫁する可能性があり、アクセスがさらに制限される可能性があります。この課題に対処するには、治療費の削減と保険適用範囲の拡大に向けた取り組みが必要です。費用を削減する政策改革と技術革新によって、高度な半月板治療へのアクセスを向上させ、患者が経済的制約によって必要な治療を受けられないことがないようにすることができます。

セグメント分析

製品タイプ別

オールインサイド半月板修復システムは、その低侵襲性と優れた臨床結果により、米国の半月板治療市場における主要な選択肢となっています。2023年には、このセグメントは47.26%以上の市場シェアを占め、今後数年間は9.09%という最高のCAGRで成長し続けると予測されています。米国では年間100万件以上の半月板手術が行われており、その大半でオールインサイド修復システムが利用されています。このシステムは追加の切開の必要がなく、従来の方法と比較して手術時間を平均20分短縮します。このアプローチで治療を受けた患者は術後疼痛が30%軽減されるため、外科医と患者の両方にとって好ましい選択肢となっています。さらに、神経血管損傷などの合併症のリスクが15%低減されることから、安全面でも優れています。.

オールインサイドシステムは、その先進的な設計と技術の向上により、米国の半月板治療市場で際立った存在となっています。25種類以上のオールインサイド修復デバイスが市場に投入されているこのシステムは、プリロードされたインプラントと、正確な縫合を可能にする人間工学に基づいたツールを特徴としており、85%の外科医がこの方法を好んでいます。さらに、病院は、従来の方法と比較して、合併症の減少と回復時間の短縮によりコストが10%削減され、患者は日常生活への復帰が50%も早くなると報告しています。これらの利点は、低侵襲手術への高まりつつある傾向と一致しています。オールインサイド半月板修復システムの需要増加は、特に高齢者の間でのスポーツ関連の怪我や変性半月板断裂の発生率の増加によって推進されています。オールインサイド技術は、優れた患者転帰と90%を超える満足度をもたらすため、年間導入率は7%増加すると予測されています。医療提供者がコスト効率と効率に優れた治療を優先する中、オールインサイド修復システムは市場リーダーとしての地位を確立しました。.

アプリケーション別

米国では、半月板治療市場で橈骨断裂が最も一般的な適用例であり、診断された半月板損傷全体の27.61%を占めています。この断裂により、膝関節の負荷を分散するのに重要な円周方向の繊維が切断され、機能が著しく損なわれます。年間約200万人のアメリカ人が橈骨断裂に悩まされており、その要因としては、高衝撃スポーツへの参加の増加や、現在1億人以上の米国成人に影響を与えている肥満の増加などが挙げられます。アスリートは突然の旋回動作のために特に影響を受けやすく、また、膝への反復的なストレスを伴う職業上の危険もこれらの損傷の一因となっています。橈骨断裂の有病率の高さは、診断画像の進歩によってさらに影響を受けています。最新のMRI技術により検出精度が25%向上し、より早期かつ正確な診断が可能になりました。橈骨断裂を未治療のまま放置すると、関節不安定性や変形性関節症に進行することが多く、3,250万人の米国人が罹患しているため、早期介入が重要です。さらに、現在 65 歳以上の人口が 5,600 万人を超える高齢化社会では、半月板組織の弱化と長期間にわたる摩耗の蓄積により、退行性橈骨損傷が発生しやすくなります。.

半月板治療市場における橈側断裂治療の優位性は、修復術の成功率が85%を超え、手術成績の向上にも支えられています。効果的な治療は、変形性関節症などの長期合併症の発生率を最大60%も大幅に低減します。医療従事者と患者が迅速かつ正確な治療のメリットを認識するにつれ、橈側断裂に特化したソリューションへの需要は高まり続け、橈側断裂治療に関連する年間医療費は50億ドルを超えています。.

人口統計別

米国の半月板治療市場において、47%以上の市場シェアを占める高齢者層が、最も影響を受ける層として浮上しており、膝の痛みを経験している高齢者の3人に1人が半月板断裂と診断されています。この有病率は主に加齢に伴う変性によるもので、半月板組織が弱くなり、怪我をしやすくなります。変性性半月板断裂の発生率は、50歳を過ぎると10年ごとに13%上昇し、半月板損傷は増加する高齢者層にとって重大な懸念事項となっています。現在、65歳以上の成人は5,600万人で、米国人口の16.5%を占めています。この脆弱性にはいくつかの要因が寄与しています。3,250万人の米国人を悩ませている変形性関節症は、高齢者に多く、半月板変性を伴いやすいことが挙げられます。さらに、何十年にもわたる関節の使用による累積的な摩耗とコラーゲン生成の低下、そして血液供給の減少が相まって、半月板の治癒能力を損ないます。 60歳以上の成人の42.8%が罹患する肥満は、関節への負担をさらに悪化させ、半月板断裂のリスクを高めます。高齢者の26.8%にみられる糖尿病などの合併症も、組織の健康状態の悪化と回復の遅延に寄与します。.

高齢者人口の増加と平均寿命の延伸(現在78.8歳)により、効果的な半月板治療の必要性が高まっています。高齢者はアクティブなライフスタイルを維持しようと努めており、2,000万人の高齢者が定期的に身体活動を行っていますが、これが怪我のリスクを高めています。年間の半月板手術の60%以上を高齢者が占めており、筋骨格系疾患の医療費は年間570億ドルを超えています。半月板治療市場における高齢者層の優位性は、加齢に伴う怪我に対する個別対応の重要性を浮き彫りにしています。.

支払者タイプ別

米国では、半月板治療市場において民間保険会社が最大の支払者として台頭し、半月板手術に関連する5,000ドルから30,000ドルの費用の大部分を負担しています。民間保険会社の市場シェアは62.86%を超えています。2億人のアメリカ人が民間医療保険に加入しており、民間保険会社は画像診断、外科手術、リハビリテーション、そして術後ケアまで幅広い保険を提供しています。1億5,000万人以上をカバーしている雇用主主導の保険プランも、この優位性に大きく貢献しています。民間保険会社はより高い償還率も提供しており、オールインサイド半月板修復システムなどの高度な技術へのアクセスを可能にしています。民間保険会社は、約1億2,000万人をカバーしているものの、より厳しい制限が課されることが多いメディケアやメディケイドなどの政府資金によるプログラムに対して、依然として優位に立っています。手術費用が高額なため自己負担は一般的ではなく、民間保険では通常手術費用の最大80%が払い戻されるため、患者の経済的負担は大幅に軽減されます。.

さらに、米国の半月板治療市場における民間保険プランは、承認までの期間が短く、整形外科専門医の95%にアクセスできることから、患者と医療提供者双方にとって魅力的なものとなっています。民間保険会社の優位性は、年間9,000億ドルを超える医療費への貢献にも反映されています。その柔軟性と包括的な補償範囲により、民間保険会社は患者と医療提供者双方にとって好ましい選択肢となっています。さらに、民間保険は自己負担限度額を設けており、患者を過剰な出費から守っています。半月板治療における医療費全体の70%を民間保険会社が占めていることから、民間保険会社は質の高い医療と革新的な外科的アプローチへのアクセスを確保する上で重要な役割を果たしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

米国の半月板治療市場の主要企業:

- スミス・アンド・ネフュー

- デピュイシンセス(ジョンソン・エンド・ジョンソン)

- ストライカー

- ジマー・バイオメット

- アルクロメディカル

- イノメッド株式会社

- コンメッド株式会社

- アートレックス株式会社.

- バイオテック

- ダブルメディカルテクノロジー株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

製品別

- オールインサイド半月板修復システム

- インサイドアウト半月板修復システム

- 外側から内側への半月板修復システム

- 半月板根修復システム

アプリケーション別

- 放射状断裂

- 水平方向の切り取り線

- フラップティア

- 複合裂傷

- その他

患者の人口統計別

- アスリート

- 高齢者人口

- 一般人口

エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科クリニック

- その他

支払者タイプ別

- 民間保険

- 政府の健康保険

- 自己負担

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |