초음파 기기 시장: 기술별(진단용 초음파, 치료용 초음파), 디스플레이 유형별(컬러 초음파 기기 및 흑백 초음파 기기), 휴대성별(이동식/카트형 초음파 기기, 소형/휴대용 초음파 기기, 현장진료용 초음파 기기), 적용 분야별(방사선과/일반 영상 진단, 심장내과, 부인과, 혈관내과, 비뇨기과, 기타), 최종 사용자별(병원, 수술 센터, 진단 센터, 외래 수술 센터, 산부인과 센터, 기타), 지역별 - 시장 규모, 산업 동향, 기회 분석 및 2025~2033년 전망

- 최종 업데이트: 2025년 10월 17일 | 보고서 ID: AA0823590

시장 시나리오

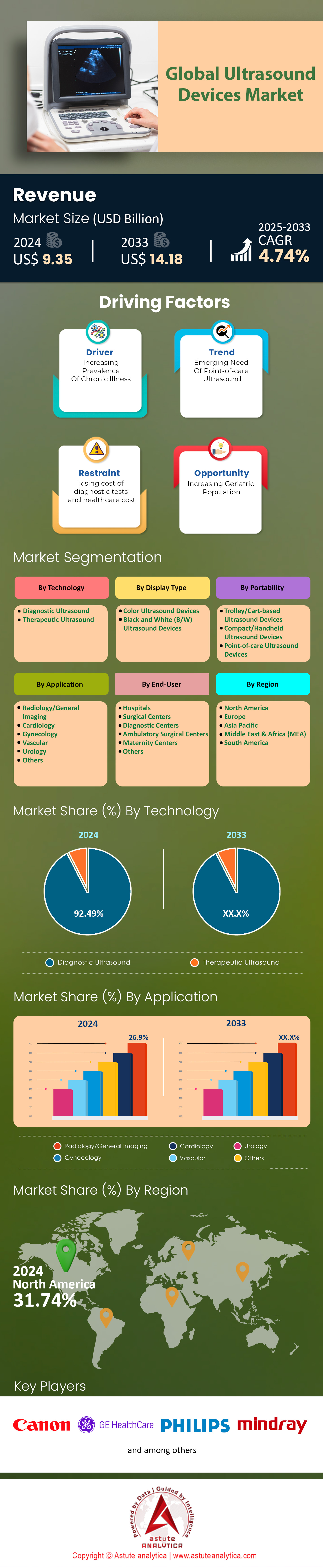

초음파 기기 시장은 2024년 93억 5천만 달러 규모였으며, 2025년부터 2033년까지 연평균 4.74%의 성장률을 기록하여 2033년에는 141억 8천만 달러에 이를 것으로 예상됩니다.

초음파 장비 시장은 전통적인 산부인과 분야에서 벗어나 AI 통합과 휴대성 향상에 힘입어 다양한 전문 분야의 영상 진단을 위한 핵심 기술로 자리매김하고 있습니다. 현재 신규 시스템의 35% 이상이 자동 진단을 위한 AI 기능을 탑재하고 있는데, 예를 들어 GE 헬스케어의 VOLUSON™ SWIFT는 자동 평면 인식 기능을 통해 태아 스캔 시간을 30% 단축합니다. 전체 판매량의 24%를 차지하는 휴대용 장비는 응급실과 일차 진료 현장에서 널리 사용되고 있습니다. 버터플라이 네트워크의 iQ3는 클라우드 기반 분석을 통해 응급실에서 신속한 외상 평가를 지원하며, 원격 초음파는 미국 병원의 71%에서 농촌 지역 뇌졸중 상담에 활용되고 있습니다. 임신 외에도 심장학 분야에서 초음파 활용이 활발해지고 있으며, 필립스의 EPIQ CVx는 실시간 4D 판막 매핑을 제공하여 유럽에서는 심부전 환자의 45%가 초음파로 침습적 진단법을 대체하고 있습니다. 이러한 기술적 도약은 모든 의료 현장에서 정확성, 속도, 접근성을 재정의하고 있습니다.

아시아 태평양 지역이 초음파 장비 시장의 혁신 허브로 부상하면서 지역별 의료 접근성 격차가 좁혀지고 있습니다. 인도의 아유슈만 바라트(Ayushman Bharat) 사업은 농촌 진료소에 1만 대의 휴대용 초음파 장비를 보급하여 산모 사망률을 19% 감소시켰으며, 중국의 AI 기반 마인드레이(Mindray) M9 시스템은 중견 병원에서 널리 사용되고 있습니다. 아프리카에서는 르완다가 엑소 이미징(Exo Imaging)과 협력하여 내구성이 강화된 현장 진단 장비를 활용해 결핵 진단율을 35% 향상시켰습니다. 라틴 아메리카에서도 이러한 추세가 나타나고 있는데, 브라질의 원격 의료 개혁으로 외딴 지역 진료소의 82%에 클라리우스 L7(Clarius L7)과 같은 무선 산전 모니터링 시스템이 보급되었습니다. 한편, 병원들은 업무 흐름 통합을 우선시하고 있습니다. 미국 병원의 68%는 지멘스의 아쿠손 세쿼이아(ACUSON Sequoia)와 같은 다중 프로브 카트 시스템을 사용하여 혈관, 복부, 산부인과 영상 촬영을 간소화하고 있습니다. 외래 수술 센터들도 변화에 적응하고 있는데, 독일 외래 수술 센터의 43%가 이동식 수술 장비를 도입하여 수술 취소율을 21% 줄였으며, 이는 분산형 환자 중심 치료로의 전환을 보여줍니다.

인구통계학적 및 규제적 요인의 영향

인구 통계학적 및 규제적 요인들이 초음파 기기 시장의 수요를 더욱 변화시키고 있습니다. 일본에서 판매되는 초음파 기기의 62%가 노인층을 대상으로 하는 가운데, 후지필름의 ARIETTA 65는 탄성 초음파 기술을 활용하여 노년층의 간 섬유화 단계를 비침습적으로 평가합니다. 만성 질환 관리 방식 또한 변화하고 있는데, 미국 요양원에서는 만성 폐쇄성 폐질환(COPD) 모니터링을 위한 휴대용 폐 초음파 사용이 40% 증가하여 응급실 방문 횟수가 감소했다고 보고했습니다. 2024년 FDA 승인을 받은 18개의 AI 도구(예: 정맥 접근을 위한 EchoNous의 VeinSEEK)를 포함한 규제 환경 개선은 초음파 기기 도입을 가속화하고 있습니다. 그러나 교육 격차는 여전히 존재합니다. 저소득 지역의 비영상의학과 의료진 중 공식적인 현장진단 초음파 교육을 받은 비율은 29%에 불과하여 SonoSim과 같은 플랫폼에 대한 수요가 증가하고 있습니다. CMS가 급성 신손상(AKI) 선별을 위한 신장 초음파 검사를 보장하는 등의 보험금 지급 정책 변화는 투석 센터의 현장진단 초음파 도입률을 26% 증가시킬 것으로 예상됩니다. 인공지능이 전문 지식을 보편화하고 휴대성이 향상됨에 따라 초음파는 현대적이고 공평한 진단의 핵심 요소로서의 역할을 더욱 공고히 하고 있습니다.

더 자세한 정보를 얻으려면 무료 샘플을 요청하세요

시장 역학

주요 요인: 만성 질환 증가로 인한 첨단 진단 영상 솔루션의 필요성 증가

만성 질환, 특히 심혈관 질환, 암, 간 질환의 전 세계적인 증가세는 초음파와 같은 정밀하고 실시간 진단 도구에 대한 수요를 지속적으로 증가시키고 있습니다. 세계보건기구(WHO)의 2024년 세계 질병 부담 보고서에 따르면, 심혈관 질환(CVD)으로만 매년 2,050만 명이 사망하며, 사망률 감소를 위해서는 조기 진단이 매우 중요합니다. MRI나 CT 스캔과 같은 기존 영상 진단법은 방사선 노출, 긴 대기 시간, 높은 비용 등의 단점이 있어 초음파는 더 안전하고 빠른 대안으로 떠오르고 있습니다. 예를 들어, 인도와 브라질의 병원에서는 응급실에서 휴대용 초음파 장비를 사용하여 뇌졸중 환자를 분류함으로써 진단 지연 시간을 40% 단축했습니다(Lancet, 2024). 이러한 변화는 심부정맥 혈전증이나 복부 대동맥류와 같이 신속한 치료가 필수적인 질환에 대한 현장 초음파(POCUS)의 중요성을 강조하는 임상 지침과도 일맥상통합니다.

기술 발전으로 초음파 장비 시장에서는 복잡한 만성 질환을 진단할 수 있도록 특수 초음파 시스템이 개발되었습니다. 2023년 FDA 승인을 받은 조영 증강 초음파(CEUS)는 간 병변 진단에 사용되어 침습적인 생검의 필요성을 줄여주며, 연구에 따르면 간세포암 진단 정확도가 92%에 달합니다(Radiology Journal, 2024). 마찬가지로, 지멘스 헬스케어의 ACUSON Redwood와 같은 시스템에 통합된 탄성 초음파는 비침습적인 간 섬유화 단계 분류를 가능하게 하여 전 세계 15억 건에 달하는 지방간 질환 관리에 필수적인 역할을 합니다. GE 헬스케어가 인도 아폴로 병원과 최근 협력한 사례는 이러한 추세를 잘 보여줍니다. GE 헬스케어의 AI 기반 Voluson 초음파 시스템은 2023년 췌장 종양 오진율을 30% 감소시켰습니다. 이러한 혁신은 초음파가 단순한 선별 검사 도구를 넘어 만성 질환 관리의 핵심 도구로서 진화하고 있음을 보여줍니다.

트렌드: 팬데믹 이후 무선 및 원격진료 지원 초음파 기기의 성장세

팬데믹 이후 시대에 원격진료는 표준 진료 방식으로 자리 잡았으며, 무선 초음파 기기 시장은 지리적 및 전문의 격차를 해소하는 데 중요한 역할을 하고 있습니다. 2024년 JAMA 연구에 따르면, FDA 승인을 받은 Butterfly iQ+ 및 Clarius L7 HD와 같은 기기를 통해 미국 농촌 지역 진료소의 68%가 산전 진료에 원격 초음파를 활용하고 있는 것으로 나타났습니다. 5G를 통해 클라우드 플랫폼과 연동되는 이러한 무선 시스템을 통해 도시 지역의 영상의학과 전문의는 원격으로 영상을 판독할 수 있습니다. 사하라 사막 이남 아프리카에서는 Project CURE가 필립스의 Lumify 태블릿 기반 기기를 사용하여 2023년 산전 초음파 검사율이 50% 증가했으며, 케냐의 산모 사망률이 22% 감소했다고 보고했습니다(BMJ Global Health, 2024). 이러한 기기는 인력 부족 문제 해결에도 도움이 됩니다. 이탈리아 롬바르디아 지역은 1차 진료소에 원격 초음파를 도입하여 영상의학과 전문의의 업무량을 25% 줄였습니다.

AI 기반 원격진료 플랫폼과의 통합은 초음파 장비 시장의 접근성을 더욱 향상시키고 있습니다. 캡션 헬스(Caption Health)의 캡션 AI 플랫폼은 현재 미국 내 500개 이상의 병원에서 사용되고 있으며, 비전문가도 진단 등급의 심장 영상을 촬영할 수 있도록 지원합니다. 2023년 NEJM 연구에 따르면 심장 전문의의 판독 결과와 95%의 일치율을 보였습니다. 코로나19 이후 미 국방부는 AI 기반 휴대용 초음파 장비를 활용한 원격 전장 진단을 확대하여 환자 이송 지연 시간을 30% 단축했습니다. 그러나 여전히 해결해야 할 과제가 남아 있습니다. 저소득 지역의 대역폭 제한과 일관성 없는 보험금 지급 정책이 도입을 저해하고 있습니다. GE 헬스케어는 2024년 암웰(Amwell)과의 파트너십을 통해 실시간 주석 도구를 Vscan Air SL 장비에 내장하여 이러한 문제를 해결하고, 자원이 제한된 환경에서 흉막 삼출과 같은 질환의 원격 진단을 간소화하는 것을 목표로 하고 있습니다.

과제: 급속한 기술 발전에 비해 인력 교육이 뒤처지고 있다

초음파 검사가 보편화되었음에도 불구하고, 지속적인 기술 격차는 초음파 장비 시장의 효율성을 저해하는 요인으로 작용하고 있습니다. 미국 심장초음파학회(American Society of Echocardiography)의 2024년 조사에 따르면, 일차 진료 제공자의 43%가 기본 교육을 받은 후에도 고급 초음파 시스템 작동에 대한 자신감이 부족한 것으로 나타났습니다. 인공지능(AI) 기반 도구의 빠른 보급으로 이러한 문제는 더욱 심화되고 있습니다. 소노심(Sonosim)의 2023년 보고서에 따르면, 미국 의과대학의 60%가 여전히 10년 전의 교육 방식을 고수하고 있어, AI 기반 자동 측정 기능을 통합한 에코누스(EchoNous)의 코스모스(Kosmos)와 같은 장비에 대한 졸업생들의 준비가 부족한 실정입니다. 자원이 부족한 지역에서는 이러한 문제가 더욱 심각합니다. 우간다 보건부는 2023년 기준 농촌 지역 진료소 중 기증받은 휴대용 초음파 장비를 자체적으로 운영할 수 있는 곳은 20%에 불과했으며, 그 이유로 교육 체계의 미흡을 지적했습니다.

초음파 장비 시장에서 이러한 격차를 해소하려는 노력은 여전히 파편화되어 있습니다. 유럽 초음파학회연맹(EFSUMB)은 2024년에 중앙 집중식 인증 프로그램을 시작했지만, 2분기 현재 1,200명의 임상의만이 인증을 받는 등 참여율은 저조합니다. Medivis의 SurgicalAR 및 IntelliSpace Ultrasound Training과 같은 가상 현실(VR) 플랫폼은 신생아 뇌 영상과 같은 복잡한 시나리오에 대한 시뮬레이션 실습 모듈을 제공하여 가능성을 보여주고 있습니다. 필립스는 2024년 샌프란시스코 캘리포니아 대학교와 협력하여 복부 초음파 교육 시간을 40% 단축하는 AI 기반 튜토리얼을 도입했습니다. 그러나 이러한 솔루션을 확대 적용하는 데는 여전히 많은 비용이 소요됩니다. Sonographic Workforce Solutions는 AI 통합 시스템을 위한 전 세계 교육 비용이 2025년까지 연간 8억 5천만 달러를 초과할 것으로 추산합니다. 체계적인 투자가 없다면 기술적 역량과 운영자의 숙련도 간의 격차가 초음파의 진단 잠재력을 저해할 위험이 있습니다.

세그먼트 분석

기술에 의해

진단용 초음파가 시장 점유율 92.4%를 차지하며 시장을 주도하는 이유는 비침습적이고 안전하며 다양한 진료 분야에 적용 가능하기 때문입니다. 초음파 장비 시장의 연평균 성장률(CAGR) 4.83%는 종양학, 심장학, 산부인과 분야에서 초음파가 중요한 역할을 하고 있음을 보여줍니다. 예를 들어, GE Healthcare의 Logiq E10은 인공지능 알고리즘을 활용하여 갑상선 결절을 98%의 정확도로 분류함으로써 미국 내 병원에서 생검 의뢰 건수를 34% 감소시켰습니다. 마찬가지로, Siemens의 ACUSON Sequoia는 BioAcoustic™ 이미징 기술을 사용하여 지방간 진단 민감도를 22% 향상시켜 전 세계적인 비알코올성 지방간염(NASH) 유행에 대응하고 있습니다. 심장학 분야에서는 Philips의 EPIQ CVx가 4D 혈류 매핑 기술을 통합하여 2024년 European Heart Journal 연구에 따르면 MRI보다 30% 더 높은 정확도로 판막 심장 질환을 평가합니다. 조영증강 초음파(CEUS)가 종양학 분야에 혁신을 가져오고 있습니다. 브라코(Bracco)사의 소나조이드(Sonazoid®) 미세기포 조영제와 캐논(Canon)사의 아플리오 i800(Aplio i800)을 병용한 아시아 임상 시험에서 간세포암(HCC) 진단 특이도가 94%까지 향상되었다는 연구 결과가 란셋 소화기학(The Lancet Gastroenterology)에 발표되었습니다.

치료용 초음파는 아직 틈새시장이지만 초음파 장비 시장에서 점차 주목받고 있습니다. 중국의 하이푸(Haifu) JC200과 같은 고강도 집속 초음파(HIFU) 장비는 실시간 MRI 융합 유도 기능을 활용하여 자궁근종 치료에 2024년에 41%의 채택률 증가를 기록했습니다. 일본에서는 2023년 전립선암 치료에 HIFU가 승인되면서 외래 환자 절제술이 27% 증가했고, 수술 합병증을 최소화하는 데 도움이 되었습니다. 그러나 여전히 보험 적용 장벽이 존재합니다. 미국에서는 18개 주에서만 HIFU에 대한 보험 적용이 가능하여 성장을 저해하고 있습니다. 한편, 인공지능(AI) 통합은 진단 방식을 혁신하고 있습니다. 존스 홉킨스 대학에서 테스트된 필립스의 초음파 협업 라이브(Ultrasound Collaboration Live) 플랫폼은 자동 이상 징후 알림 기능을 통해 영상의학과 의사의 판독 시간을 52% 단축했습니다. 이러한 발전은 초음파가 단순한 영상 촬영에서 정밀 진단 및 치료로 전환되고 있음을 보여주지만, 비용과 교육 격차가 저소득 및 중간 소득 국가(LMIC)의 도입을 가로막는 요인으로 작용하고 있습니다.

표시 유형별

컬러 초음파 장비(시장 점유율 90.9%)는 뛰어난 진단 정확도 덕분에 초음파 장비 시장에서 강세를 보이고 있습니다. 마인드레이의 레소나 R9는 4D 동적 대비 영상(Dynamic Contrast Imaging)을 제공하여 인도 농촌 지역 병원에서 산모 합병증 오진율을 19% 감소시켰습니다. 신경학 분야의 활용도 증가하고 있습니다. 캐논의 아플리오 i 시리즈는 3D 초고해상도 미세혈관 영상(SMI) 기술을 사용하여 뇌졸중 관련 미세출혈을 CT 스캔보다 60% 더 빠르게 감지하며, 이는 2024년 신경학 연구에서 검증되었습니다. 흑백 시스템은 저가형 환경에서 여전히 사용되고 있지만, 점차 구형화될 전망입니다. 라틴 아메리카의 텔레이매젬 네트워크는 2023년에 흑백 장비 사용량이 38% 감소했으며, 삼성의 RS85 프레스티지와 같은 비용 효율적인 하이브리드 장비가 우선시되었다고 보고했습니다. 한편, CEUS는 종양학 분야에 혁명을 일으키고 있습니다. 후지필름의 ARIETTA 850은 소나조이드(Sonazoid®) 제제를 사용하여 2024년 유럽 다기관 임상 시험에서 간경변 환자의 간세포암(HCC) 발견율을 28% 향상시켰습니다.

휴대용 컬러 초음파 시스템은 초음파 기기 시장의 접근성을 민주화하고 있습니다. 버터플라이 네트워크의 iQ+는 인도의 아유슈만 바라트(Ayushman Bharat) 이니셔티브에서 산전 관리를 지원하여 2024년까지 산모 사망률을 15% 감소시켰습니다. 종양학 분야에서는 지멘스의 ACUSON Redwood가 CEUS 유도 탄성 초음파를 사용하여 유방 병변을 92%의 정확도로 감별하고 불필요한 생검을 37% 줄였습니다. 그러나 조영제 비용은 저소득 및 중간 소득 국가의 도입을 제한하는 요인입니다. 소나조이드(Sonazoid®)는 아프리카에서 표준 조영제보다 여전히 3배나 비쌉니다. 삼성의 HS70A 크리스탈 아키텍처™와 같은 혁신 기술은 태아 심장 영상 촬영을 향상시켜 동남아시아 임상 시험에서 기형 발견율을 35% 높였습니다. 이러한 추세는 현대 진단에서 컬러 초음파의 대체 불가능성을 강조하지만, 골절이나 복부 스캔과 같은 일차 진료에서는 흑백 초음파 시스템도 여전히 유용하게 사용될 수 있습니다.

휴대성 측면에서

카트형 시스템(점유율 57.31%)은 초음파 장비 시장에서 응급실과 중환자실의 필수 장비로 자리 잡고 있습니다. 2024년 JAMA 연구에 따르면 필립스의 Lumify with Reacts® 원격 유도 시스템은 미국 외상 센터에서 패혈증 진단 시간을 89% 단축했습니다. 휴대용 장비의 도입도 급증하고 있습니다. Butterfly Network의 iQ3 출하량은 2024년에 73% 증가했는데, 이는 응급 의료 서비스(EMS)에서의 사용 증가에 힘입은 결과입니다. 뉴욕시 구급대원들은 기흉 진단을 통해 현장 체류 시간을 22% 단축했습니다. 신흥 시장에서는 견고한 휴대용 장비가 선호됩니다. 케냐의 NHIF 클리닉에 배치된 Exo의 POCUS iQ는 결핵 진단 지연 시간을 41% 줄였습니다. 카트형 시스템은 외래 수술 센터(ASC)에서 널리 사용됩니다. 독일의 Asklepios 체인은 지멘스의 ACUSON Freestyle을 사용하여 혈관 접근을 시행함으로써 수술 전 취소율을 31% 줄였습니다. GE의 Vscan Air SL과 같은 하이브리드 모델은 카트의 정밀도와 휴대용 이동성을 결합하여 필리핀 조산사들이 자궁외 임신을 28% 더 정확하게 진단할 수 있도록 해줍니다.

초음파 기기 시장에서는 여전히 비용 장벽이 존재합니다. 가나의 휴대용 초음파 기기 보급률은 12%에 불과하지만, 빌 게이츠 재단의 2024년 초음파 형평성 이니셔티브(5천만 달러 규모)는 이러한 격차를 해소하는 것을 목표로 합니다. 한편, 중국의 Mindray M11은 AI 기반 자동 측정 기능으로 농촌 지역 산전 관리 시장을 장악하며 검사 시간을 40% 단축했습니다. 재난 지역에서는 Clarius의 L7 Wireless가 2024년 터키 지진 당시 환자 분류 속도를 78% 향상시켰습니다. 그러나 휴대용 기기는 소프트웨어적인 한계로 인해 제약을 받습니다. 아프리카 사용자 중 32%는 Butterfly iQ+와 같은 클라우드 기반 플랫폼과의 연결 문제를 지적합니다. 이러한 결과는 의료 서비스 분산에 있어 휴대성이 매우 중요하다는 것을 보여주지만, 하이브리드 솔루션이 단일 시스템의 단점을 보완할 수 있을 것으로 예상됩니다.

신청을 통해

영상의학과의 29.6% 시장 점유율과 초음파 기기 시장의 선두 자리는 탄성초음파의 성장에 힘입은 바가 큽니다. 2024년 유럽간학회(EASL) 데이터에 따르면, 에사오테(Esaote)의 MyLab™X70E는 ShearWave™ 탄성초음파 기술을 통해 유럽 간경변 환자의 간 생검 횟수를 44% 감소시켰습니다. 미국 병원에서의 유방 탄성초음파 사용은 33% 급증했으며, 메이요 클리닉(Mayo Clinic)의 2024년 연구에서는 유방 탄성초음파 검사가 BI-RADS 4 등급의 오진율을 19% 감소시키는 것으로 나타났습니다. 중재적 영상의학 분야의 수요도 급증하고 있습니다. 클리블랜드 클리닉(Cleveland Clinic)에서 보스턴 사이언티픽(Boston Scientific)의 Logiq™ E10 유도 췌장 낭종 배액술은 투시 영상보다 27% 더 빠르게 진행되었습니다. 산부인과 분야의 혁신도 지속되고 있습니다. 삼성의 HS70A는 인도 연구에서 태아 심장 기형 발견율을 35% 향상시켰습니다.

응급실을 넘어 현장 초음파(POCUS)가 초음파 장비 시장에서 점차 확대되고 있습니다. 말레이시아 셀라양 병원은 루미파이(Lumify)를 이용한 농양 병기 분류를 통해 봉와직염 입원율을 51% 감소시켰습니다. 하지만 교육 격차는 여전히 존재합니다. 인도네시아의 2024년 감사 결과에 따르면 농촌 지역 일반의 중 FAST 스캔에 능숙한 의사는 14%에 불과했습니다. 그러나 소노심(SonoSim)과 같은 AI 시뮬레이터는 멕시코 농촌 지역 진료소에서 POCUS 정확도를 31% 향상시켰습니다. 종양학 분야에서는 MD 앤더슨 암센터에서 시행한 조영증강 초음파(CEUS) 유도 생검을 통해 림프종 진단율이 25% 향상되었습니다. 이러한 추세는 초음파의 다재다능함을 보여주지만, 전 세계적으로 임상적 효과를 극대화하기 위해서는 표준화된 교육 프로토콜이 필요합니다.

이 보고서를 맞춤 설정하고 전문가와 함께 검증하세요

지역별, 회사별 또는 사용 사례별로 필요한 섹션만 선택하여 액세스하세요.

결정을 내리는 데 도움을 줄 수 있는 해당 분야 전문가와의 무료 상담이 포함되어 있습니다.

이 연구에 대해 더 자세히 알아보려면 무료 샘플을 요청하세요

지역 분석

아시아 태평양 지역: 고령화와 농촌 의료 확대가 도입을 촉진

아시아 태평양 지역은 고령화, 정부 주도의 의료 디지털화, 휴대용 기기의 등장에 힘입어 전 세계 초음파 기기 시장에서 29.65%의 매출 점유율을 차지하고 있습니다. 중국과 인도가 주요 성장 동력이며, 특히 중국은 '건강한 중국 2030' 정책을 통해 지역 성장률의 40%를 견인하고 있습니다. 이 정책은 2025년까지 모든 1차 진료 센터에 초음파 기기를 설치하도록 의무화하고 있습니다. 인도의 아유슈만 바라트(Ayushman Bharat) 사업은 2022년부터 농촌 지역 진료소에 2만 5천 대의 휴대용 초음파 기기를 보급하여 3억 명의 저소득층 환자의 의료 접근성을 향상시켰습니다. 버터플라이 네트워크(Butterfly Network)의 iQ3와 같은 휴대용 기기가 이 시장을 주도하고 있으며, 인도의 아폴로 병원(Apollo Hospitals)은 AI 기반 산전 초음파 검사로 산모 사망률이 22% 감소했다고 보고했습니다. 일본의 노인 의료에 대한 집중적인 관심은 혁신을 이끌어내고 있습니다. 후지필름의 ARIETTA 850 탄성초음파 장비는 현재 65세 이상 환자의 간 섬유증 사례 중 68%를 선별 검사하여 생검 필요성을 33% 감소시키고 있습니다. 한편, 인도네시아는 원격 의료 파트너십(예: GE 헬스케어와의 Halodoc 협력)을 통해 1,800만 명의 외딴 섬 주민들에게 초음파 유도 선별 검사를 제공하고 있습니다.

북미: 정밀 의학 및 원격 의료 통합이 성장을 견인

북미는 최대 초음파 기기 시장(31.77%)으로, AI 기반 진단과 원격 의료 도입이 활발히 진행되고 있습니다. 2024년에는 미국 병원의 73%가 필립스의 루미파이(Lumify)와 리액츠(Reacts) 같은 원격 초음파 플랫폼을 사용하여 농촌 지역 응급실 진단 지연 시간을 48% 단축할 것으로 예상됩니다. FDA의 AI 도구에 대한 신속 승인(2024년 에코너스(EchoNous)의 소아 정맥 접근용 베인시크(VeinSEEK)를 포함한 18건의 승인)은 현장 진료 도입을 촉진할 것입니다. 캐나다의 12억 달러 규모 의료기기 현대화 기금은 휴대용 초음파 장비 업그레이드를 우선적으로 지원하여 외래 수술 센터(ASC)에서의 사용률을 전년 대비 31% 증가시켰습니다. 주요 트렌드 중 하나는 "가정 병원" 진료입니다. 캡션 헬스(Caption Health, GE에 인수됨)와 같은 스타트업은 2024년에 AI 기반 시스템을 도입하여 미국 내 15만 명의 심부전 환자를 모니터링하고 재입원율을 26% 감소시켰습니다. 특수 분야 응용 사례도 급증하고 있습니다. 메이요 클리닉의 4D 유방 탄성 초음파 검사는 양성 종양 생검률을 19% 감소시켰고, 재향군인 병원에서는 지멘스의 ACUSON Redwood를 사용하여 외상 후 스트레스 장애(PTSD) 관련 심장을 비침습적으로 평가하고 있습니다. CMS의 2024년 만성 신장 질환(CKD) 선별 검사에서 신장 초음파 검사에 대한 상환액은 투석 비용을 연간 8억 달러 절감할 것으로 예상됩니다.

유럽: 규제 조화 및 비침습적 진단법이 수요를 좌우한다

유럽 초음파 기기 시장의 성장은 규제 일치(EU MDR 2024)와 비방사선 영상에 대한 수요에 달려 있습니다. 독일과 프랑스가 시장을 선도하고 있는데, 이는 지역 내 AI 초음파 특허의 56%를 보유하고 있으며 적극적인 검진 의무화를 시행하고 있기 때문입니다. 독일의 질병 관리 프로그램(DMP)은 이제 모든 간 질환 환자에게 탄성 초음파 검사를 의무화하고 있으며, 지멘스의 ACUSON Sequoia는 간경변증 환자의 92%를 조기에 발견합니다. 프랑스의 2024년 "보건 혁신 2030" 계획은 초음파 유도 로봇 수술에 5억 유로를 할당했으며, Exact Imaging의 전립선 절제술 임상 시험에서 95%의 종양 표적 정확도를 달성한 것이 그 대표적인 예입니다. 영국은 지속가능성에 중점을 두고 있습니다. 스코틀랜드 국민보건서비스(NHS Scotland)는 캐논의 Aplio i800 CEUS를 사용하여 맹장염 CT 촬영 횟수를 60% 줄여 2024년에 1,200만 파운드를 절감했습니다. 동유럽은 EU 보조금을 통해 성장을 보이고 있습니다. 폴란드의 유럽투자기술연구소(EIT) 지원 UltraCare 사업은 4,000명의 일반의에게 폐 초음파 교육을 제공하여 폐렴 오진율을 29% 감소시켰습니다. 클라우드 기반 시스템에 대한 엄격한 GDPR 준수 요건은 Exo의 POCUS iQ 이탈리아 출시를 8개월 지연시키는 등의 과제로 작용하고 있습니다. 그럼에도 불구하고 유럽은 EHDS를 통한 상호운용성과 AI 표준화에 중점을 두어 차세대 초음파 연구 개발의 중심지로 자리매김하고 있습니다.

글로벌 초음파 기기 시장의 주요 업체

- 캐논 메디컬 시스템즈 코퍼레이션

- 후지필름 원사이트 주식회사.

- GE 헬스케어

- B. 브라운

- 홀로직 주식회사.

- 코니카미놀타 주식회사.

- Koninklijke Philips NV.

- 마인드레이 메디컬 인터내셔널 리미티드

- 삼성 메디슨 주식회사.

- 지멘스 헬시어 AG

- 아날로직 코퍼레이션

- 뉴소프트 주식회사

- 트리비트론 헬스케어

- 치슨메디칼테크놀로지스(주).

- 테라손

- 에사오테 SpA

- 기타 주요 플레이어

시장 세분화 개요:

기술에 의해

- 진단 초음파

- 치료용 초음파

표시 유형별

- 컬러 초음파 기기

- 흑백(B/W) 초음파 기기

휴대성 측면에서

- 이동식 카트형 초음파 장비

- 소형/휴대용 초음파 기기

- 현장진료용 초음파 기기

신청을 통해

- 방사선과/일반영상

- 심장학

- 부인과

- 혈관

- 비뇨기과

- 기타

최종 사용자에 의해

- 병원

- 수술 센터

- 진단 센터

- 외래 수술 센터

- 산부인과 센터

- 기타

지역별

- 북아메리카

- 미국.

- 캐나다

- 멕시코

- 유럽

- 서유럽

- 영국

- 독일

- 프랑스

- 이탈리아

- 스페인

- 나머지 서유럽

- 동유럽

- 폴란드

- 러시아 제국

- 나머지 동유럽

- 서유럽

- 아시아 태평양

- 중국

- 인도

- 일본

- 호주 및 뉴질랜드

- 대한민국

- 아세안

- 아시아 태평양 지역 나머지 지역

- 중동 및 아프리카(MEA)

- 사우디아라비아

- 남아프리카공화국

- UAE

- 중동 및 아프리카의 나머지 지역

- 남아메리카

- 아르헨티나

- 브라질

- 남미의 나머지 지역

종합적인 시장 정보를 찾고 계십니까? 저희 전문가와 상담하세요.

애널리스트와 상담하세요

.svg)

특징 | 라이선스 종류 | ||||

데이터북 | 단일 사용자 |   다중 사용자 | 기업 | ||

| 전자 접근 | ✓ | ✓ | ✓ | ✓ | |

사용자 공유 | 사용자 1명만 사용 가능 | 사용자 1명만 사용 가능 | 최대 7명 사용자 | 무제한 사용자 액세스 | |

인쇄 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 맞춤 설정 | 무료 맞춤 설정 불가 | 최대 30시간 근무 | 최대 60시간 근무 | 최대 80시간 근무 | |

제출물 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

분석가 지원 | 2개월 분석가 지원 | 4개월 애널리스트 지원 | 7개월 분석가 지원 | 1년 애널리스트 지원 | |

무료 보고서 업데이트는 다음번에 진행됩니다 업데이트 주기 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 업계 소식 (180일 이내) | ⨉ | ⨉ | ⨉ | ✓ | |

혜택 | 구매 후 최대 10% 할인 | 구매 후 최대 20% 할인 | 구매 후 최대 30% 할인 | 구매 후 최대 40% 할인 | |