Marktszenario

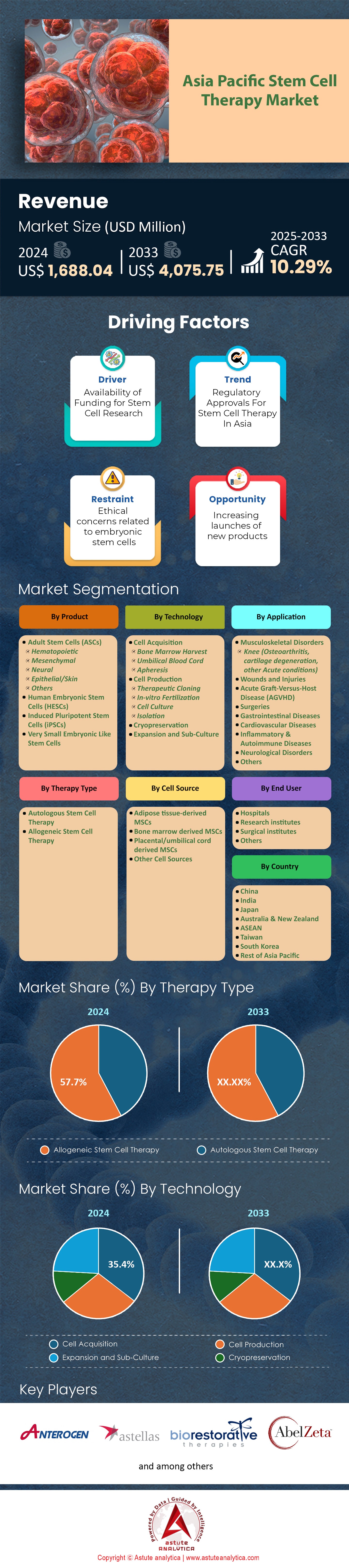

Der Markt für Stammzelltherapie im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 1.688,04 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 einen Wert von 4.075,75 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 10,29 % im Prognosezeitraum 2025–2033 entspricht.

Im asiatisch-pazifischen Raum ist ein starker Anstieg der Stammzelltherapie zu verzeichnen, angetrieben durch vielfältige Behandlungsansätze für orthopädische, neurologische und kardiovaskuläre Erkrankungen. Die zunehmende Bedeutung der Exosomenforschung – insbesondere in der Diagnostik und der gezielten Wirkstoffverabreichung – beflügelt den Markt für Stammzelltherapien zusätzlich. Zu den wichtigsten Exosomentechnologien zählen fortschrittliche Isolationsmethoden, die Vesikel mit höherer Reinheit liefern. Als wichtige Quellen dienen Knochenmark, Fettgewebe und Nabelschnurblut. Fünf führende Anwendungsgebiete gewinnen zunehmend an Bedeutung: regenerative Kardiologie, orthopädische Geweberekonstruktion, Behandlung neurodegenerativer Erkrankungen, Immunmodulation und ästhetische Medizin. Im Jahr 2023 wurden in der Region 290 neue Forschungsinitiativen auf Exosomenbasis dokumentiert. Krankenhäuser, spezialisierte Biotech-Unternehmen und akademische Forschungszentren zählen zu den wichtigsten Anwendern. Führende Unternehmen wie MEDIPOST, FujiFilm Cellular Dynamics, Cynata Therapeutics und Nipro investieren stark in die Weiterentwicklung von Stammzell- und Exosomentherapien.

Innerhalb der Stammzelltherapie zählen induzierte pluripotente Stammzellen (iPS-Zellen), mesenchymale Stammzellen und hämatopoetische Stammzellen zu den gefragtesten Zelltypen. 2023 verzeichnete Japan 35 neu gestartete klinische Kooperationen für iPS-Zell-basierte Behandlungen, was die große Nachfrage nach personalisierten und sofort verfügbaren regenerativen Lösungen widerspiegelt. Der asiatisch-pazifische Markt für Stammzelltherapie erlebte 75 neue Patentanmeldungen im Bereich mesenchymaler Stammzellanwendungen mit Fokus auf Knorpel- und Knochenregeneration. Die Finanzierung hielt mit diesen Entwicklungen Schritt: Allein 2023 investierten Singapurs führende Forschungseinrichtungen 110 Millionen US-Dollar in Innovationsförderungen im Bereich Stammzellen, während Chinas Biotech-Sektor 25 bedeutende Partnerschaften zur Beschleunigung der kommerziellen Produktion abschloss. Ein weiterer Höhepunkt ist die geplante Eröffnung von 40 spezialisierten Zellproduktionsanlagen in China bis 2024, die eine effizientere klinische Umsetzung gewährleisten sollen.

Zu den wichtigsten Märkten für Stammzelltherapien im asiatisch-pazifischen Raum, die eine beschleunigte Nachfrage antreiben, zählen Japan, China, Südkorea, Indien und Australien. Diese Entwicklung wird durch steigende Fallzahlen chronischer Erkrankungen, technologische Durchbrüche und günstige politische Rahmenbedingungen beflügelt. Im Jahr 2023 nutzten über 50 fortgeschrittene klinische Studien zur Behandlung neurologischer Erkrankungen die Exosomen-basierte Wirkstoffverabreichung für präzise Therapieergebnisse – ein deutliches Zeichen für den starken Trend hin zu spezialisierten Therapien. Zudem entstanden in Südkorea im selben Jahr 20 neue Forschungslabore, die sich auf skalierbare 3D-Biodrucktechnologien für die Zelltherapie konzentrieren. Diese Entwicklungen, gepaart mit einer wachsenden älteren Bevölkerung und Kooperationen zwischen Unternehmen und Hochschulen, tragen weiterhin dazu bei, die Stammzelltherapie zu einem zentralen Bereich der Gesundheitsversorgung im asiatisch-pazifischen Raum zu machen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Wachsende Synergie zwischen fortschrittlichen Zelltechnologien und personalisierten Medizinstrategien beschleunigt die Entwicklungen im asiatisch-pazifischen Raum

Die Konvergenz fortschrittlicher Zelltechnologien mit personalisierter Medizin eröffnet dem Markt für Stammzelltherapien im asiatisch-pazifischen Raum neue, dynamische Perspektiven. Klinische Teams nutzen Methoden wie Hochdurchsatz-Genomeditierung, CRISPR-basierte Modifikationen und robotische Bioreaktoren, um eine präzisere Zellvermehrung zu gewährleisten. Im Jahr 2023 begannen 65 neu gegründete Biotech-Unternehmen in Singapur die Zusammenarbeit mit akademischen Einrichtungen, um diese innovativen Ansätze weiterzuentwickeln. Die südkoreanische Biopharma Alliance schloss 28 neue Konsortialvereinbarungen mit dem Schwerpunkt auf der Entwicklung maßgeschneiderter Zelllinien für patientenspezifische Behandlungen. Dank umfangreicher Infrastrukturinvestitionen eröffnete Japan zwölf neue GMP-zertifizierte Anlagen für iPSC-basierte Therapeutika und stärkte damit die Qualitäts- und Sicherheitsstandards. In China entstanden 18 staatlich geförderte Innovationszentren, die personalisierte Medizin in landesweite Gesundheitsinitiativen integrieren. Hongkongs größtes Stammzellsymposium im Jahr 2023 präsentierte 40 bahnbrechende Abstracts zu Anwendungen geneditierter Zellen und spiegelte damit die wachsende Bedeutung gezielter regenerativer Lösungen wider.

Dieser Trend gewinnt zusätzlich an Dynamik durch ein sich entwickelndes Ökosystem, in dem private Akteure, öffentliche Forschungseinrichtungen und Krankenhausnetzwerke nahtlos zusammenarbeiten. Australiens führende medizinische Forschungseinrichtung im Bereich der Stammzelltherapie gab kürzlich 105 laufende Projekte bekannt, die Zelltechnik mit immunmodulatorischen Strategien verbinden. Dies zeugt von wachsendem Vertrauen in die Verbindung von Technologie und Patientenorientierung. Biotech-Investoren, die das Potenzial datengestützter Personalisierung erkennen, finanzierten 2023 in Malaysia 33 spezialisierte KI-basierte Labore, die sich jeweils auf prädiktive Analysen für maßgeschneiderte Zelltherapien konzentrieren. Ein weiterer Meilenstein ist die Einrichtung von 19 Pilotprogrammen in Indien, die Patientengenome mit speziell entwickelten Stammzelllinien testen und so das translationale Potenzial für komplexe Erkrankungen unterstreichen. Diese Kooperationsstrukturen beschleunigen nicht nur wissenschaftliche Durchbrüche, sondern verbessern auch die klinische Verfügbarkeit in bevölkerungsreichen Regionen. Die zunehmende Synergie wird deutlich, da immer mehr Krankenhäuser eigene Zellverarbeitungsanlagen integrieren. Dadurch profitieren Patienten von kürzeren Bearbeitungszeiten und auf ihre genetischen Profile zugeschnittenen Therapien – Kennzeichen eines präziseren und wirksameren Behandlungsumfelds im asiatisch-pazifischen Raum.

Trend: Verstärkter Einsatz künstlicher Intelligenz zur Optimierung der Ergebnisse personalisierter Zelltherapien

Die verstärkte Nutzung künstlicher Intelligenz zur Optimierung personalisierter Zelltherapieergebnisse im Stammzelltherapiemarkt hat in der regenerativen Medizin im asiatisch-pazifischen Raum neue Möglichkeiten eröffnet. Durch den Einsatz von Deep-Learning-Modellen und Big-Data-Analysen haben Forschungsteams effizientere Strategien entwickelt, um ideale Stammzelllinien zu identifizieren und Behandlungen individuell auf Patientenprofile abzustimmen. Im Jahr 2023 integrierten 31 spezialisierte Labore in China hochentwickelte neuronale Netze, die die Zelllebensfähigkeit präziser vorhersagen und so Produktionsengpässe beseitigen. Im selben Jahr wurden in Südkorea 22 computergestützte Pipelines eingeführt, um die immunmodulatorische Profilerstellung zu beschleunigen und die therapeutische Dosierung für Ärzte zu optimieren. In Japan starteten 14 neue KI-basierte klinische Studien zur Knorpelreparatur, die den Fokus der Region auf datengestützte Bewertungen zellulärer Reparaturkapazitäten verdeutlichen. Auch Singapur erzielte Fortschritte: Zwölf lokale Biotech-Unternehmen setzten bildbasierte, maschinelles Lernen nutzende Sensoren ein, um das Wachstum von iPS-Zellen in Echtzeit zu überwachen und so die Konsistenz der Zellqualität zu verbessern.

Im regionalen Markt für Stammzelltherapie haben Datenaustauschinitiativen und kollaborative Forschungsplattformen stark zugenommen und die Synergien zwischen Biotech-Startups, Krankenhauslaboren und etablierten Pharmaunternehmen gestärkt. Australiens führender Forschungsrat berichtete, dass 16 renommierte medizinische Universitäten im Jahr 2023 KI-gestützte Zellcharakterisierungsstudien starteten, um fortgeschrittene Genexpressionsmuster zu erfassen und so personalisierte Therapien zu ermöglichen. Indiens Innovationsnetzwerk gab dieses Jahr zehn interdisziplinäre Vereinbarungen bekannt, die Experten der Computerbiologie mit Immunologen zusammenbringen, um neue Genziele für eine robuste Zellfunktion zu erforschen. Das südkoreanische Biotechnologieforum dokumentierte 19 zugelassene KI-Algorithmen, die nun von klinischen Teams zur Früherkennung von Graft-versus-Host-Komplikationen eingesetzt werden. In Taiwan wurden auf der größten biomedizinischen Konferenz 28 fortschrittliche KI-Prototypen vorgestellt, die sich auf die schnelle Genominterpretation und die Chargenverfolgung von Stammzellen konzentrieren. Zusammengenommen verändern diese Durchbrüche die Präzision und Skalierbarkeit von Zelltherapielösungen, indem sie die Vorhersagekraft von KI nutzen, um Versuch und Irrtum zu reduzieren, Abfall zu minimieren und bahnbrechende Interventionen zu ermöglichen, die individuell auf den genetischen Bauplan jedes Patienten zugeschnitten sind.

Herausforderung: Engpässe bei der Skalierung von Produktionsprozessen und der Sicherstellung einer gleichbleibenden Qualität behindern neue Stammzellinitiativen

Während sich der asiatisch-pazifische Raum zu einem Innovationszentrum für den Markt der Stammzelltherapie entwickelt, bleibt die Produktionsausweitung eine anhaltende Herausforderung. Im Jahr 2023 berichteten 26 Labore in Indien von Schwierigkeiten beim Übergang von der Pilotphase zur kommerziellen Fertigung aufgrund komplexer Ausrüstungsanforderungen. Die südkoreanische Zulassungsbehörde verzeichnete 14 Fälle, in denen inkonsistente Produktqualität den Fortschritt klinischer Studien stoppte. Diese Produktionslücken werden durch die begrenzte Integration automatisierter Bioreaktoren weiter verschärft, da 2023 in Japan lediglich 31 fortschrittliche Systeme im Einsatz waren. Unternehmen, die versuchen, diese Herausforderung zu bewältigen, sehen sich häufig mit Engpässen bei der Materialbeschaffung konfrontiert: Neun Biotech-Unternehmen in China berichteten von verzögerten Rohstofflieferungen, die die Produkteinführung verzögerten. Eine weitere Hürde ist die Sicherstellung einer gleichbleibenden Lebensfähigkeit der expandierten Zellen: 18 malaysische Forschungszentren stellten Schwankungen in den endgültigen Zellzahlen nach der Chargenverarbeitung fest. Jeder dieser Fälle stellt die Fähigkeit der Branche zur Standardisierung und Optimierung von Prozessen in Frage.

Die Qualitätskontrollrahmen im asiatisch-pazifischen Markt für Stammzelltherapien sind ebenso komplex. Im Jahr 2023 wurden 22 neue Identifikationsmarker für aus Kardiosphären gewonnene Stammzellen vorgeschlagen, deren Kalibrierung in verschiedenen Einrichtungen sich jedoch als schwierig erwies. Taiwans größtes medizinisches Forschungsinstitut verbrachte sechs Monate mit der Überprüfung dieser Marker anhand bereits bestehender zellulärer Deskriptoren, was den hohen Zeitaufwand für die Harmonisierung von Standards verdeutlicht. Singapurs führendes Forum für Qualitätssicherung erörterte 16 Hürden beim Übergang von Pilotanlagen in kleine Chargen zu robusten kommerziellen Produktionslinien und unterstrich die Notwendigkeit einheitlicher Compliance. Selbst die am besten finanzierten Zentren, wie beispielsweise in Japan, benötigten lange Zyklen, um Validierungsprotokolle für den grenzüberschreitenden Export von Produkten zu optimieren. Einige Biotech-Innovatoren beheben diese Probleme durch neuartige Bioreaktoren mit geschlossenen Systemen. Sieben fortschrittliche Prototypen wurden 2023 auf einem internationalen Symposium in Hongkong vorgestellt. Letztendlich bleibt die Sicherstellung einer Produktion in großem Umfang unter Einhaltung strenger Standards ein ständiger Test für technisches Können, Ressourcenallokation und kollaborative Problemlösung.

Segmentanalyse

Nach Therapieart

Die allogene Stammzelltherapie, die einen Marktanteil von über 57,7 % erreicht, hat sich im asiatisch-pazifischen Markt für Stammzelltherapie aufgrund ihres großen Potenzials zur Behandlung einer Vielzahl komplexer Erkrankungen stetig etabliert. Im Gegensatz zu autologen Verfahren, bei denen patienteneigene Zellen verwendet werden, nutzt die allogene Stammzelltherapie Spenderzellen. Dieser Unterschied erweitert die Verfügbarkeit von Spendern erheblich und eröffnet ein breiteres Spektrum an Therapieoptionen sowie die Möglichkeit, genetische Erkrankungen zu behandeln, die für patienteneigene Zellen ungeeignet wären. Im Jahr 2024 wird dieses Segment voraussichtlich den Markt dominieren, was unter anderem auf die verbesserte Infrastruktur für Stammzellbanken in der Region zurückzuführen ist. Darüber hinaus haben weniger Komplikationen während der Transplantation, bedingt durch eine verbesserte Spenderübereinstimmung und optimierte Immunsuppressionsprotokolle, die Bedeutung allogener Therapien weiter gestärkt. Daher investieren Zelltherapieunternehmen im asiatisch-pazifischen Raum verstärkt in die präklinische Forschung, klinische Studien und die Zulassung von Therapien, die speziell auf allogene Lösungen zugeschnitten sind.

Die zunehmende Dominanz der allogenen Therapie im asiatisch-pazifischen Markt für Stammzelltherapie korrespondiert mit steigenden regionalen Investitionen in die regenerative Medizin. Entscheidungsträger erkennen die Notwendigkeit innovativer Behandlungsansätze, die über traditionelle Arzneimittel hinausgehen. Zelltherapieunternehmen fördern zudem Kooperationen zwischen Industrie und Wissenschaft, um die kontinuierliche Erforschung und Weiterentwicklung neuartiger Methoden zur großflächigen Vermehrung und Kryokonservierung von Spenderzellen zu gewährleisten. Diese Partnerschaften beschleunigen die Kommerzialisierung allogener Produkte und senken gleichzeitig die Herstellungskosten durch standardisierte Protokolle. Darüber hinaus hat das wachsende Interesse an der Transplantation hämatopoetischer Stammzellen bei Erkrankungen wie Leukämie die Vorteile der Verwendung gesunder Spenderzellen hervorgehoben. Dies hat Forscher motiviert, die Kriterien für die Spenderauswahl zu optimieren und so das Risiko von Transplantatabstoßungen zu verringern. Mit zunehmendem wissenschaftlichem Verständnis der Immunmodulation werden im asiatisch-pazifischen Markt für Stammzelltherapie weitere Durchbrüche bei den Ergebnissen allogener Transplantationen erwartet. Letztendlich ist die allogene Therapie bestens positioniert, um Behandlungsstrategien neu zu definieren und Patienten in dieser dynamischen Region leichter zugängliche, sofort verfügbare Lösungen zu bieten.

Nebenprodukt

Im asiatisch-pazifischen Markt für Stammzelltherapien spielen adulte Stammzellen (ASCs) eine entscheidende Rolle und erreichten 2024 einen Marktanteil von rund 80 %. Ihre Bedeutung beruht vor allem auf den günstigen ethischen Aspekten und der vergleichsweise einfachen Gewinnung aus Geweben wie Knochenmark und Fettgewebe. Kliniker und Forscher schätzen ASCs zudem aufgrund ihrer immunmodulatorischen Eigenschaften und des geringeren Tumorrisikos im Vergleich zu pluripotenten Stammzellen. Mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,53 % im Prognosezeitraum steht dem ASC-Segment ein deutliches Wachstum bevor. Dieses Wachstum wird durch eine Vielzahl von industriegesponserten Studien angetrieben, die die therapeutischen Anwendungsmöglichkeiten von ASCs bei chronischen Erkrankungen, einschließlich kardiovaskulärer und orthopädischer Erkrankungen, untersuchen. Dank der steigenden Zahl positiver klinischer Ergebnisse zeigen sich die Zulassungsbehörden zunehmend offen für die Prüfung fortschrittlicher ASC-basierter Therapien, was zu einem schnelleren Markteintritt im asiatisch-pazifischen Markt für Stammzelltherapien beiträgt.

Ein wesentlicher Faktor für die Etablierung von ASCs als dominante Produktkategorie ist die Verfügbarkeit etablierter Techniken zur Isolierung und Kultivierung dieser Zellen. Labore und medizinische Zentren im gesamten asiatisch-pazifischen Raum haben standardisierte Protokolle optimiert, die zu konstanteren Ausbeuten und höheren Reinheitsgraden führen. Kooperative Netzwerke von Krankenhäusern, Biotechnologieunternehmen und akademischen Einrichtungen stärken dieses Segment zusätzlich durch die Leitung spezialisierter Programme im Bereich Tissue Engineering und Ex-vivo-Expansion. Die hohe Erfolgsrate von ASC-basierten Transplantationen, insbesondere bei orthopädischen und entzündlichen Erkrankungen, stärkt das Vertrauen der Ärzte und steigert die Patientennachfrage. Darüber hinaus haben die finanziellen Anreize staatlicher Stellen in Ländern wie Japan und Südkorea ein günstiges Umfeld für den Ausbau von Forschung und Entwicklung geschaffen. Dank kontinuierlicher technologischer Fortschritte und optimierter regulatorischer Rahmenbedingungen werden adulte Stammzellen auch weiterhin ein Eckpfeiler des Stammzelltherapiemarktes im asiatisch-pazifischen Raum bleiben und den Bedarf einer stetig wachsenden Patientenzahl decken.

Nach Zellquelle

Mesenchymale Stammzellen (MSCs) aus Fettgewebe werden im Jahr 2024 voraussichtlich einen Marktanteil von 49 % am Stammzelltherapiemarkt im asiatisch-pazifischen Raum erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,74 % wachsen. Diese Dominanz beruht auf der relativen Einfachheit und dem minimalinvasiven Charakter der Fettgewebsentnahme, häufig mittels Fettabsaugung, wodurch reichlich Zellmaterial bei minimalen Beschwerden für die Patienten gewonnen wird. Forscher schätzen MSCs aus Fettgewebe aufgrund ihrer starken regenerativen Eigenschaften und ihrer immunmodulatorischen Wirksamkeit. Dadurch eignen sie sich zur Behandlung von Wunddefekten, Autoimmunerkrankungen und sogar bestimmten Herzerkrankungen. Darüber hinaus haben Fortschritte bei den Verarbeitungsmethoden – wie enzymatische Verdauung und Ultrafiltration – den Weg von der Gewebeisolierung zum Endprodukt optimiert und die Machbarkeit groß angelegter klinischer Anwendungen verbessert. All diese Faktoren unterstreichen, warum Fettgewebe zu einer zentralen Zellquelle auf dem asiatisch-pazifischen Markt geworden ist.

Ein weiterer wichtiger Treiber ist das wachsende Portfolio klinischer Studien mit aus Fettgewebe gewonnenen MSCs, die neue therapeutische Anwendungen untersuchen – von akuten Sportverletzungen bis hin zu neurodegenerativen Erkrankungen. Da der Markt für Stammzelltherapie im asiatisch-pazifischen Raum zunehmend personalisierte Medizin in den Fokus rückt, haben aus Fettgewebe gewonnene Zellen aufgrund ihres Potenzials für autologe Verfahren besonderes Interesse geweckt. Gleichzeitig deuten Standardisierungsbestrebungen für das Spender-Screening und die Gewebeverarbeitung auf eine erfolgreiche allogene Anwendung hin und gewährleisten eine robuste Qualitätskontrolle über verschiedene Therapieansätze hinweg. Bioproduktionsunternehmen in der Region investieren in fortschrittliche Bioreaktorsysteme, die speziell auf aus Fettgewebe gewonnene MSCs zugeschnitten sind, was ein attraktives Verhältnis zwischen hoher Ausbeute und gleichbleibender Wirksamkeit signalisiert. Insbesondere die verbesserte Reproduzierbarkeit der Isolierungs- und Kulturprotokolle erleichtert es den Zulassungsbehörden, Sicherheitsprofile zu bewerten und Zulassungen zu beschleunigen. Mit zunehmender klinischer Evidenz und der Zusammenarbeit multinationaler Konzerne mit regionalen Forschungszentren sind aus Fettgewebe gewonnene MSCs bestens positioniert, um den Markt für Stammzelltherapie im asiatisch-pazifischen Raum in neue Dimensionen der regenerativen Medizin zu führen.

Durch Technologie

Im asiatisch-pazifischen Markt für Stammzelltherapie steht die Zellgewinnung im Mittelpunkt und trägt mit 35,4 % zum Umsatz bei. Für dieses Segment wird im Prognosezeitraum das höchste jährliche Wachstum von 10,73 % erwartet, was die zunehmende Bedeutung robuster und effizienter Methoden zur Gewinnung lebensfähiger Zellen widerspiegelt. Entscheidend für den Erfolg dieses Segments sind Fortschritte bei minimalinvasiven Techniken wie der perkutanen Knochenmarkpunktion, die den Patientenkomfort verbessern und gleichzeitig die Zellausbeute erhöhen. Insbesondere das Teilsegment der Knochenmarkgewinnung erzielt den größten Umsatzanteil, bedingt durch verstärkte Aufklärungsarbeit, die steigende Prävalenz von Blutkrebs und die gute Erreichbarkeit spezialisierter Therapiezentren in der Region. Dank kontinuierlicher Verbesserungen bei der bildgestützten Gewinnung und Automatisierung können Mediziner qualitativ hochwertigere mesenchymale und hämatopoetische Stammzellen isolieren und so die Therapieergebnisse insgesamt verbessern.

Der Markt für Stammzelltherapien im asiatisch-pazifischen Raum hat erhebliche Investitionen in Technologien erfahren, die die Zellgewinnung für regenerative Therapien vereinfachen und beschleunigen. Dazu gehören die Einführung tragbarer Aspirationsgeräte, Einweg-Erntesets und geschlossener Systeme, die das Kontaminationsrisiko minimieren. Darüber hinaus beteiligen sich akademische Einrichtungen aktiv an Forschungsinitiativen zur Optimierung der Zellgewinnung aus anderen Quellen wie Fett- und Plazentagewebe und erweitern so das Spektrum der verfügbaren Therapien. Die Zusammenarbeit zwischen klinischen Forschungsorganisationen und Gesundheitseinrichtungen trägt zur Standardisierung von Protokollen bei, was wiederum Krankenhausaufenthalte verkürzt und die Kosten für Patienten senkt. Mobile Stammzellgewinnungseinheiten sind ein weiterer aufkommender Trend, der die Gewinnung von Stammzellen vor Ort in abgelegenen oder unterversorgten Gebieten ermöglicht. Diese Entwicklungen stärken die Rolle der Zellgewinnung als tragende Säule des asiatisch-pazifischen Marktes und gewährleisten eine zuverlässige Versorgung mit hochwertigen Stammzellen für bestehende Behandlungen und neue Möglichkeiten in der regenerativen Medizin.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Länderanalyse

Chinas führende Position mit einem Marktanteil von über 36,7 % im asiatisch-pazifischen Markt für Stammzelltherapien ist eng mit seinem aggressiven Innovationsstreben in den wichtigsten Segmenten verknüpft: allogene Therapie, adulte Stammzellen, aus Fettgewebe gewonnene mesenchymale Stammzellen (MSCs) und Zellgewinnung. Stand 2023 liefen in China über 120 klinische Studien, die allogene Stammzelltherapien für Indikationen von hämatologischen Malignomen bis hin zu degenerativen Gelenkerkrankungen untersuchten. Parallel dazu wurden in diesem Jahr mindestens 70 Patentanmeldungen im Zusammenhang mit adulten Stammzellen von chinesischen Unternehmen und Forschungsinstituten eingereicht, was auf eine vielversprechende Pipeline von Therapien der nächsten Generation hindeutet. Chinas Engagement im Bereich der aus Fettgewebe gewonnenen MSCs zeigt sich darin, dass allein in Peking über 20 renommierte akademische Zentren spezialisierte Labore eingerichtet haben, um die Verarbeitungsmethoden für diesen Zelltyp zu standardisieren und so Qualität und Sicherheit zu gewährleisten. Die Infrastruktur zur Knochenmarkgewinnung in Metropolen wie Shanghai und Guangzhou wurde ebenfalls ausgebaut – derzeit unterstützen mehr als 60 moderne Einrichtungen die Zellgewinnung und bedienen sowohl lokale als auch internationale Studien.

Diese rasanten Fortschritte spiegeln die breitere politische Unterstützung des Stammzelltherapiemarktes wider. Im Jahr 2023 vergab die chinesische Regierung über 40 öffentliche Forschungsstipendien speziell für allogene Stammzelltherapien und bekräftigte damit das Engagement des öffentlichen Sektors. Im selben Zeitraum entstanden in der Provinz Guangdong mehr als zehn neue Allianzen, die Krankenhäuser, Biotechnologieunternehmen und Technologiezentren zusammenführen, um groß angelegte Zellgewinnungsprojekte zu koordinieren. An führenden Krankenhäusern in Shanghai wurden Anfang 2023 mindestens zwölf neue klinische Studien mit aus Fettgewebe gewonnenen Stammzellen gestartet, was die deutliche Dynamik dieser wichtigen Zellquelle unterstreicht. Die chinesische Arzneimittelbehörde (NMPA) erteilte zudem mindestens 15 Zulassungen für neue Prüfpräparate (Investigational New Drug, IND) für fortschrittliche Stammzelltherapien und verbesserte damit die Aussichten auf eine rasche Kommerzialisierung. Diese gemeinsamen Anstrengungen machen China zu einem führenden Standort für Brancheninvestitionen und zu einem Eckpfeiler des asiatisch-pazifischen Stammzelltherapiemarktes. Durch die Integration modernster Forschung und Entwicklung, staatlich geförderter Anreize und eines umfassenden Gesundheitsversorgungsnetzes ist China bestens gerüstet, seine dominante Marktstellung für die kommenden Jahre zu festigen.

Führende Unternehmen auf dem asiatisch-pazifischen Markt für Stammzelltherapie:

- AlloSource

- Anterogen Co. Ltd.

- Arce Therapeutics

- Astellas Pharma Inc

- Biogend Therapeutics

- Biorestorative Therapies Inc.

- Brainstorm Cell Limited.

- Gruppe für zelluläre Biomedizin

- CORESTEM

- Fujifilm Holding Corporation

- Holostem Terapie Avanzate Srl

- JCR Pharmaceuticals Co. Ltd.

- Kangstem Biotech

- MEDIPOST Co. Ltd.

- Mesoblast Ltd

- Personalisierte Stammzellen

- PELL Biotech Co., Ltd.

- Pluristem Inc.

- RTI Chirurgie

- Sartorius AG

- Sewon Cellontech

- Smith+Neffe

- STEMPEUTICS RESEARCH PVT LTD.

- Takeda Pharmaceutical Company Limited

- Vericel Corp

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Therapieart

- Autologe Stammzellentherapie

- Allogene Stammzelltherapie

Nebenprodukt

- Adulte Stammzellen (ASCs)

- Menschliche embryonale Stammzellen (HESCs)

- Induzierte pluripotente Stammzellen (iPSCs)

- Sehr kleine embryonale Stammzellen

Nach Zellquelle

- Aus Fettgewebe gewonnene MSCs

- Aus dem Knochenmark gewonnene MSCs

- MSCs aus Plazenta/Nabelschnur

- Andere Zellquellen

Durch Technologie

- Zellakquise

- Zellproduktion

- Kryokonservierung

- Expansion und Subkultur

Durch Bewerbung

- Erkrankungen des Bewegungsapparates

- Wunden und Verletzungen

- Akute Graft-versus-Host-Reaktion (AGVHD)

- Operationen

- Erkrankungen des Magen-Darm-Trakts

- Herz-Kreislauf-Erkrankungen

- Entzündliche und Autoimmunerkrankungen

- Neurologische Erkrankungen

- Andere

Vom Endbenutzer

- Krankenhäuser

- Forschungsinstitute

- Chirurgische Institute

- Andere

Nach Ländern

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Taiwan

- Südkorea

- Übriges Asien-Pazifik

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |