Marktübersicht

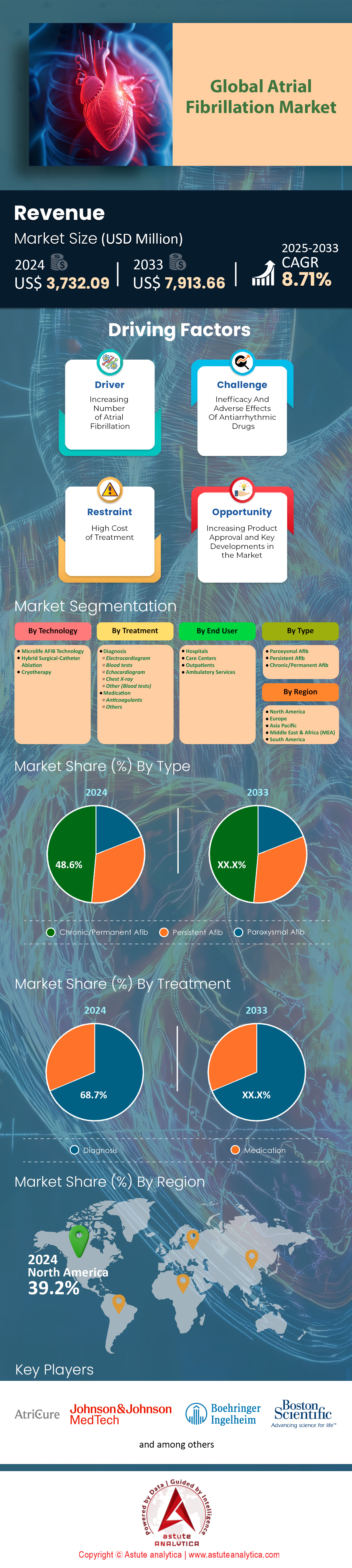

Der Markt für Vorhofflimmern erwirtschaftete im Jahr 2024 einen Umsatz von 3.732,09 Millionen US-Dollar und wird Schätzungen zufolge bis 2033 einen Wert von 7.913,66 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,71 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse, die den Markt prägen

- Nach Art der Erkrankung wird erwartet, dass das Segment chronisches/permanentes Vorhofflimmern das bedeutendste Wachstum verzeichnen und einen Marktanteil von über 48,6 % erreichen wird.

- Aufgrund der technologischen Lage wird erwartet, dass die Kryotherapie den Markt dominieren und einen bedeutenden Marktanteil von 53,7 % erreichen wird.

- Im Bereich der Behandlung behält das Segment Diagnose mit einem Marktanteil von über 68,7 % eine führende Position im Markt.

- Auf der Ebene der Endnutzer nehmen Krankenhäuser die Führung ein und bleiben dominant auf dem Markt für Vorhofflimmern.

- Nordamerika wird mit einem Marktanteil von über 39 % der größte regionale Marktteilnehmer bleiben.

Eine wachsende Patientenbasis schafft lukrative Chancen im Markt für Vorhofflimmern. So lebten beispielsweise im März 2025 etwa 5 Millionen Amerikaner mit dieser Erkrankung, und Prognosen zufolge wird diese Zahl bis 2030 auf über 12,1 Millionen ansteigen. Dieses Wachstum führt zu einer erheblichen wirtschaftlichen Belastung und schafft einen dringenden Bedarf an kosteneffektiven Lösungen. Die durchschnittlichen jährlichen Gesundheitsausgaben für eine Person mit Vorhofflimmern beliefen sich 2024 auf 25.451 US-Dollar, während die zusätzlichen jährlichen Ausgaben, die direkt auf die Erkrankung zurückzuführen waren, 6.185 US-Dollar pro Person betrugen. Bei Patienten mit gleichzeitigem Krebs steigen diese zusätzlichen Kosten sogar auf 12.052 US-Dollar, was den Bedarf an effizienten Behandlungsstrategien im Markt für Vorhofflimmern deutlich unterstreicht.

Darüber hinaus ist die Nachfrage nach interventionellen Behandlungen hoch, was sich in den hohen Fallzahlen widerspiegelt. Ein kürzlich veröffentlichter Registerbericht umfasste Daten von 70.296 erstmaligen Ablationsverfahren und setzte damit einen neuen Höchststand für den Sektor. Entsprechend werden nun Leistungsstandards festgelegt. Daten deuten darauf hin, dass eine jährliche Fallzahl von 190 Eingriffen pro Krankenhaus ideal für optimale Ergebnisse ist. Klinische Studien unterstreichen zudem die zukünftige Marktentwicklung. Groß angelegte Studien wie die OPTION-Studie mit 1.600 Patienten und die randomisierte OPTIMAS-Studie mit 3.600 Patienten tragen aktiv zur Optimierung zukünftiger Behandlungsprotokolle und Produktentwicklungen bei.

Darüber hinaus verändert ein starker technologischer Wandel hin zur Pulsfeldablation (PFA) die Wettbewerbslandschaft des Vorhofflimmermarktes grundlegend. Sicherheitsdaten aus der MANIFEST-17K-Studie mit über 17.642 Patienten nach der Zulassung schaffen entscheidendes klinisches Vertrauen. Unternehmen validieren ihre Systeme durch strenge Studien, wie beispielsweise die PULSAR-Studie von Kardium mit 183 Patienten. Die Effizienz der PFA ist ein Schlüsselfaktor: Es werden durchschnittliche Ablationszeiten von nur 25,5 Minuten berichtet. Innovative Forschungsmodelle, wie dezentrale Studien mit 513 Teilnehmern, beschleunigen daher den Weg zum kommerziellen Erfolg neuer Geräte.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Neue Wege treiben das Wachstum des Marktes für Vorhofflimmern voran

- Eine große Chance liegt in der rasanten Verbreitung tragbarer Technologien zur Gesundheitsüberwachung. Geräte von Unternehmen wie Apple und Samsung sind mittlerweile mit hochentwickelten Sensoren und KI-gestützten Algorithmen ausgestattet, die Vorhofflimmern frühzeitig erkennen können. Dieser Trend versorgt Patienten mit Echtzeitdaten, fördert die proaktive Zusammenarbeit mit Ärzten und schafft einen riesigen neuen Markt für integrierte digitale Gesundheitsplattformen und zugehörige Datenanalysedienste, die Patienten direkt mit ihren Leistungserbringern verbinden.

- Ein weiterer wichtiger Trend ist der verstärkte klinische Fokus auf die ganzheitliche, präventive Modifizierung von Risikofaktoren, um das Auftreten und Fortschreiten von Vorhofflimmern zu verhindern. Aktuelle Forschungsergebnisse unterstreichen den tiefgreifenden Einfluss von Lebensstilfaktoren auf die Herz-Kreislauf-Gesundheit. Dies schafft einen wachsenden Markt für spezialisierte Ernährungsprogramme, digitale Therapien und Patientenschulungsplattformen, die Erkrankungen wie Bluthochdruck und Adipositas behandeln und so das Lebenszeitrisiko für die Entwicklung von Vorhofflimmern senken sollen.

Geräte zum Verschluss des linken Vorhofohrs verändern die Schlaganfallprävention

Ein wesentlicher Treiber des Marktes für Vorhofflimmertherapie ist die rasche Verbreitung von LAAO-Systemen (Linksvorhofohrverschluss) zur nicht-medikamentösen Schlaganfallprävention. Dieser Trend wird durch geschätzte 100.000 LAAO-Eingriffe im Jahr 2024 unterstrichen. Fundierte klinische Daten aus groß angelegten Studien beflügeln dieses Wachstum. Die wegweisende Amulet-IDE-Studie, die mit 1.878 Patienten die größte ihrer Art ist, liefert wichtige Fünfjahresergebnisse. Ebenso wurden in der OPTION-Studie 1.600 Patienten randomisiert, um LAAO mit Antikoagulanzien nach der Ablation zu vergleichen. Diese klinische Validierung erweitert die Indikationen und stärkt das Vertrauen der Ärzte.

Der Wettbewerb auf dem Markt für Vorhofflimmertherapie verschärft sich, da Geräte der nächsten Generation ihren Nutzen unter Beweis stellen. Fünfjahresdaten der Amulet-IDE-Studie zeigten, dass das Amulet-Gerät im Vergleich zum Watchman-Gerät zu weniger tödlichen oder behindernden Schlaganfällen (22 vs. 39) und weniger gerätebedingten Vorereignissen (31 vs. 63) führte. Gleichzeitig drängen neue Wettbewerber auf den Markt: Conformal Medical hat in seiner CONFORM-Studie bis April 2025 bereits 500 der geplanten 1.600 Patienten eingeschlossen, und die europäische GLACE-Studie umfasst 80 Patienten. Die zukünftige Datenversorgung ist gesichert, da groß angelegte Studien wie LAAOS-4 mit 4.000 Teilnehmern geplant sind und so ein nachhaltiges Marktwachstum gewährleisten.

Künstliche Intelligenz revolutioniert die Diagnostik und das Patientenmanagement bei Vorhofflimmern

Künstliche Intelligenz revolutioniert den Markt für Vorhofflimmern durch proaktive Vorhersage und Behandlung. KI-Algorithmen erhalten zunehmend regulatorische Anerkennung und verschieben den Fokus von der Reaktion auf die Prävention. So erhielt beispielsweise Tempus im Juni 2024 die FDA-Zulassung (510(k)) für sein EKG-AF-Tool zur Vorhersage des Vorhofflimmerrisikos. Ebenso erhielt OMRON im November 2024 die FDA-Zulassung für Blutdruckmessgeräte für den Heimgebrauch mit KI-basierter Vorhofflimmererkennung. Diese Technologie wird bereits implementiert: Das KI-basierte Kartierungssystem Vmap von Vektor Medical kam in über 1.000 Eingriffen in 20 US-amerikanischen Krankenhäusern zum Einsatz.

Über die reine Erkennung hinaus bietet KI im Bereich der Vorhofflimmertherapie erhebliche Effizienzsteigerungen und personalisierte Behandlungen. Eine Studie aus dem Jahr 2024 zeigte, dass ein KI-gestütztes EKG-Mapping-System die Gesamtdauer des Eingriffs um 233 Minuten verkürzte. Eine weitere Studie aus dem Jahr 2025 belegte, dass das KI-Modell DeePRISM die Abbruchstellen von Vorhofflimmern präzise vorhersagen kann. Auch die Leistungsfähigkeit von KI in der Risikostratifizierung nimmt stetig zu. Ein im September 2025 vorgestelltes Modell wurde mit Daten von 1,8 Millionen Patienten und 1,2 Milliarden Datenpunkten trainiert, um die Behandlung zu personalisieren. Eine separate Studie aus dem Jahr 2024, die maschinelles Lernen mit 18.388 Patienten mit Vorhofflimmern und Krebs einsetzte, sagte zudem ischämische Schlaganfälle mit hoher Genauigkeit voraus und demonstrierte damit das transformative Potenzial von KI.

Segmentanalyse

Alternde Bevölkerungsstruktur und Begleiterkrankungen begünstigen die Segmentdominanz bei chronischem Vorhofflimmern

Das Segment des chronischen/permanenten Vorhofflimmerns ist auf dem besten Weg, einen Marktanteil von 48,6 % im Bereich der Vorhofflimmerbehandlung zu erreichen. Diese Dominanz ist im Wesentlichen auf die alternde Weltbevölkerung zurückzuführen, da der Übergang von intermittierendem zu permanentem Vorhofflimmern stark vom Alter abhängt. So liegt beispielsweise das Durchschnittsalter von Patienten mit nicht-transientem Vorhofflimmern bei etwa 76 Jahren. Mit der Alterung der Bevölkerung wächst daher der Anteil der Patienten, die eine kontinuierliche Langzeitbehandlung benötigen, erheblich, was die Nachfrage nach einem breiten Spektrum an medikamentösen und gerätegestützten Interventionen ankurbelt. Das Ausmaß ist schier überwältigend: Prognosen zufolge werden in den USA bis 2030 12,1 Millionen Menschen an Vorhofflimmern leiden. Verstärkt wird dieser Trend durch die zunehmende Verbreitung von Begleiterkrankungen wie Herzinsuffizienz und chronischer Nierenerkrankung, die die Patientenversorgung erschweren und eine intensivere, kontinuierliche Betreuung erfordern. Dadurch festigt das Segment seine Marktführerschaft im Bereich der Vorhofflimmerbehandlung.

Die klinische und wirtschaftliche Belastung durch die Behandlung von fortgeschrittenem Vorhofflimmern unterstreicht die Bedeutung dieses Segments. Eine wichtige Erkenntnis ist, dass etwa jeder dritte Patient erstmals in der Notaufnahme diagnostiziert wird, was häufig zu kostspieligen Krankenhausaufenthalten führt. Eine Studie aus dem Jahr 2024 identifizierte eine große Kohorte von 4.834.977 Patienten mit nicht-transientem Vorhofflimmern in den Vereinigten Staaten und quantifizierte damit die umfangreiche bestehende Patientenbasis. Diese Patienten weisen häufig eine höhere Prävalenz von Komorbiditäten auf, was umfassendere und teurere Behandlungsregime erfordert. Da das Lebenszeitrisiko, an Vorhofflimmern zu erkranken, bei bis zu 1 zu 3 liegt, ist die zukünftige Anzahl von Patienten, die in das chronische Stadium übergehen, immens und sichert so nachhaltiges Wachstum und Investitionen.

- Es besteht eine erhebliche Behandlungslücke: Eine Studie aus dem Jahr 2024 ergab, dass etwa 30 % der Personen mit Vorhofflimmern keine gerinnungshemmenden Medikamente erhielten.

- Aktuelle Daten deuten darauf hin, dass die Zahl der Erwachsenen in den USA mit Vorhofflimmern bei rund 10,55 Millionen liegt, eine Zahl, die dreimal höher ist als frühere Schätzungen.

- Die wachsende Zahl von Patienten mit komplexen Gesundheitsprofilen erhöht die durchschnittlichen Behandlungskosten pro Patient und Jahr.

Verfahrenseffizienz und Sicherheit – Marktführerschaft der Zementkryotherapie

Die Kryotherapie wird den Markt für Vorhofflimmertherapie voraussichtlich dominieren und dank ihrer überzeugenden Vorteile in Bezug auf Verfahrenseffizienz und erhöhte Sicherheit einen signifikanten Marktanteil von 53,7 % erreichen. Elektrophysiologen und Krankenhausverwaltungen bevorzugen zunehmend die Kryoballonablation, da diese im Vergleich zu herkömmlichen Radiofrequenzverfahren deutlich kürzere Eingriffszeiten ermöglicht. Diese Effizienz ermöglicht einen höheren Patientendurchsatz, einen entscheidenden wirtschaftlichen Faktor für Herzzentren. Die „Single-Shot“-Fähigkeit der Technologie vereinfacht die komplexe Pulmonalvenenisolation, senkt die Lernkurve für Ärzte und fördert eine breitere Anwendung. Kontinuierliche Innovationen, wie sie sich in laufenden klinischen Studien – beispielsweise der 2024 für das CoolCryo-System und der POLARx-Kryoablationssystem gestarteten – zeigen, stärken das Marktvertrauen und signalisieren eine vielversprechende Produktpipeline im Bereich der Vorhofflimmertherapie.

Darüber hinaus ist das überlegene Sicherheitsprofil der Technologie ein entscheidendes Unterscheidungsmerkmal, das sowohl Ärzte als auch Patienten überzeugt. Bis 2024 bestätigten immer mehr Daten die Kryoablation als hochwirksame Behandlungsmethode mit niedrigen Komplikations- und Rezidivraten. Klinische Studien haben gezeigt, dass die Kryoablation mit geringeren strukturellen Veränderungen des Vorhofs und einem reduzierten Risiko schwerwiegender Komplikationen wie Herzperforation einhergeht. Diese verbesserte Sicherheit führt zu weniger Wiedereinweisungen ins Krankenhaus und senkt somit die Gesamtkosten für das Gesundheitssystem. Die hohe Anzahl von Patienten, die in klinischen Studien rezidivfrei von Vorhofflimmern waren, liefert einen konkreten Beweis für die Wirksamkeit der Kryoablation und macht sie zu einer bevorzugten Behandlungsoption. Dies rechtfertigt ihre prognostizierte Marktführerschaft im Bereich der Vorhofflimmertherapie.

- Eine prospektive Studie, die im September 2025 aktualisiert wurde, untersucht die Sicherheit und Wirksamkeit eines neuen kardialen Kryoablationssystems.

- Die geringeren Verfahrensrisiken bei der Kryoablation führen zu kürzeren Genesungszeiten für die Patienten.

- Die Vorhersagbarkeit und die reproduzierbaren Ergebnisse der Technik treiben deren Standardisierung in Behandlungsprotokollen voran.

Die Notwendigkeit der Früherkennung treibt die ungebrochene Marktposition des Diagnostiksegments an

Das Diagnosesegment behauptet seine führende Position und beherrscht über 68,7 % des Marktes für Vorhofflimmern. Dieser Anteil ist auf die strategische Neuausrichtung des Gesundheitswesens hin zur Prävention zurückzuführen. Die frühzeitige und präzise Erkennung von Vorhofflimmern ist entscheidend, um schwerwiegende und kostspielige Komplikationen wie Schlaganfall zu verhindern. Dies hat eine enorme Nachfrage nach einer Reihe von Diagnoseinstrumenten geschaffen, von traditionellen Holter-Monitoren bis hin zu fortschrittlichen Wearables. Die Auswirkungen dieser modernen Instrumente sind tiefgreifend; so zeigte beispielsweise eine Studie aus dem Jahr 2024, dass das Screening mit einem 14-tägigen tragbaren Herzmonitor zu einem Anstieg der Diagnosen um 52 % führte. Die wirtschaftliche Bedeutung dieses Segments ist beträchtlich: Allein der globale Markt für Langzeit-EKG-Monitore wird Prognosen zufolge im Jahr 2025 ein Volumen von 2802,4 Millionen US-Dollar erreichen, was seine grundlegende Rolle im Behandlungsprozess unterstreicht.

Das Wachstum dieses Segments wird auch durch den Ausbau systematischer Screening-Programme und die Integration fortschrittlicher Technologien vorangetrieben. Zwar müssen im Rahmen von Screening-Programmen in der Bevölkerung bis zu 129 Personen untersucht werden, um einen neuen Fall zu entdecken, doch der langfristige wirtschaftliche Nutzen der Verhinderung auch nur eines einzigen Schlaganfalls macht solche Initiativen äußerst wertvoll. Darüber hinaus revolutioniert die Entwicklung von KI-gestützten Algorithmen die EKG-Analyse und ermöglicht eine schnellere, zugänglichere und präzisere Diagnose. Da Telemedizin und Fernüberwachung von Patienten immer mehr zum Standard werden, wird die Nachfrage nach vernetzten Diagnosegeräten weiter stark steigen, wodurch das Diagnosesegment weiterhin der größte und wichtigste Bestandteil des Marktes für Vorhofflimmern bleibt.

- Bei Screening-Programmen in der Bevölkerung konnte in 0,8 % der Fälle von neu aufgetretenem Vorhofflimmern ein Erfolg erzielt werden.

- Der Aufstieg von tragbaren Geräten für Endverbraucher mit EKG-Funktion führt zu einem erhöhten öffentlichen Bewusstsein und vermehrten Zufallsbefunden.

- Implantierbare Ereignisrekorder finden zunehmend Anwendung bei der Erkennung seltener Vorhofflimmer-Episoden bei Hochrisikopatienten.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Komplexe Verfahren und integrierte Versorgung festigen die Marktführerschaft der Krankenhäuser

Krankenhäuser werden voraussichtlich weiterhin der dominierende Endnutzer im Markt für Vorhofflimmerbehandlungen bleiben und sind bestens positioniert, um den Großteil des Behandlungsbedarfs zu decken. Ihre Vormachtstellung beruht darauf, dass sie die einzigen Einrichtungen für die komplexesten und lukrativsten Eingriffe sind, insbesondere für Katheterablationen. Der Behandlungsweg der Patienten beginnt häufig im Krankenhaus: Daten zeigen, dass jeder dritte Patient mit Vorhofflimmern zunächst in der Notaufnahme diagnostiziert wird. Diese hohe Anzahl akuter Fälle, die sich aus über 3,8 Millionen jährlichen Notaufnahmen aufgrund verschiedener Erkrankungen zusammensetzt, führt naturgemäß dazu, dass Patienten zur weiterführenden Behandlung stationär aufgenommen werden. Krankenhäuser verfügen über die notwendige, kapitalintensive Infrastruktur, darunter spezialisierte elektrophysiologische Labore und Bildgebungsgeräte, die in kleineren Kliniken nicht realisierbar ist.

Über die reinen Behandlungsmöglichkeiten hinaus bieten Krankenhäuser das integrierte, multidisziplinäre Versorgungsmodell, das für die Behandlung komplexer Vorhofflimmerpatienten mit häufig mehreren Begleiterkrankungen unerlässlich ist. Die Zusammenarbeit von Kardiologen, Elektrophysiologen, Herzchirurgen und anderen Spezialisten gewährleistet eine umfassende Behandlungsplanung und verbesserte Patientenergebnisse – ein Versorgungsniveau, das die zentrale Rolle des Krankenhauses unterstreicht. Günstige Erstattungspolitiken für stationäre Eingriffe stärken zusätzlich ihre finanzielle Position. Prognosen, wonach Krankenhäuser im Jahr 2025 60,4 % des Behandlungsbedarfs decken werden, verbunden mit einem Anstieg sowohl stationärer Aufnahmen als auch spezialisierter ambulanter Besuche, bestätigen ihre unangefochtene Führungsposition im Bereich der Vorhofflimmerbehandlung.

- Die zunehmende Anzahl spezialisierter, in Krankenhäusern angesiedelter Vorhofflimmerzentren erweitert den Zugang der Patienten zu spezialisierter Versorgung.

- Krankenhäuser dienen als primäre Standorte für klinische Studien und ermöglichen so einen frühzeitigen Zugang zu neuartigen Therapien und Technologien.

- Die Nachsorge und die Herzrehabilitationsprogramme sind in der Regel an Krankenhäuser angebunden, um eine kontinuierliche Versorgung zu gewährleisten.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Die Dominanz Nordamerikas wird durch hohe Verfahrens- und Wirtschaftskosten befeuert

Nordamerika dominiert den Markt für Vorhofflimmernmit einem globalen Marktanteil von über 39 %. Diese Position wird durch hohe Gesundheitsausgaben und ein hohes Behandlungsvolumen gestützt. Die wirtschaftlichen Auswirkungen sind erheblich: Eine Analyse aus dem Jahr 2024 ergab durchschnittliche unbereinigte Gesundheitsausgaben von 25.451 US-Dollar pro Patient in den USA. Eine weitere Studie aus dem Jahr 2024 berechnete die jährlichen Mehrkosten, die direkt auf die Erkrankung zurückzuführen sind, auf 12.789 US-Dollar pro Patient. Bei Patienten im erwerbsfähigen Alter (18–64 Jahre) mit ischämischem Schlaganfall erhöhten zusätzliche Vorhofflimmern die Krankenhauskosten um 4.905 US-Dollar. Dieses kostenintensive Umfeld schafft einen starken Anreiz für die Einführung fortschrittlicher und kosteneffizienter Technologien.

Die führende Rolle der Region im Markt für Vorhofflimmern ist auch auf ihre fortschrittliche Gesundheitsinfrastruktur und ihre hochqualifizierten Fachkräfte zurückzuführen. Im Jahr 2024 gab es in den USA weniger als 6.000 zertifizierte Elektrophysiologen – eine spezialisierte Gruppe, die die Anwendung komplexer Verfahren vorantreibt. Die hohe Nachfrage spiegelt sich in der Anzahl klinischer Studien wider: Ein US-Register wertete 2024 über 12.000 Patienten aus, die an mehr als 700 Standorten mit einem neuen Gerät behandelt wurden. Auch die Investitionen in die Forschung sind beträchtlich. So sammelten beispielsweise US-amerikanische Unternehmen im Bereich Herz- und Gefäßerkrankungen 2024 in 69 Finanzierungsrunden 1,83 Milliarden US-Dollar ein. Auch 2025 blieben die Investitionen hoch und erreichten bis Oktober 1,86 Milliarden US-Dollar in 51 Runden. Dies befeuert eine kontinuierliche Innovationspipeline und stärkt die Marktführerschaft der Region.

Europa kämpft mit einer steigenden Patientenlast und einem fragmentierten Markt

Der europäische Markt für Vorhofflimmern zeichnet sich durch eine signifikante und wachsende Patientenzahl bei gleichzeitig unterschiedlichen Kapazitäten des Gesundheitssystems aus. Eine bevölkerungsbasierte Kohortenstudie in Deutschland aus dem Jahr 2025 ergab, dass bei 152 von 4.814 Teilnehmern zu Studienbeginn Vorhofflimmern diagnostiziert wurde. Von denjenigen mit einer EKG-bestätigten Diagnose zu Studienbeginn wussten 13 Teilnehmer zuvor nichts von ihrer Erkrankung. Im Verlauf der Langzeitbeobachtung entwickelten weitere 640 der anfangs 4.662 gesunden Teilnehmer Vorhofflimmern. Eine separate Studie aus dem Jahr 2024 in Deutschland bestätigte die hohe Prävalenz und stellte fest, dass etwa 1,8 Millionen Menschen im Land von Vorhofflimmern betroffen sind. Die klinischen und wirtschaftlichen Folgen sind erheblich. In Großbritannien sieht sich der National Health Service (NHS) mit erheblichen Wartezeiten konfrontiert. Tausende Patienten standen 2025 auf den Wartelisten für Katheterablationen, was die systembedingten Kapazitätsengpässe verdeutlicht und die Nachfrage nach effizienteren Behandlungsmethoden antreibt.

Asien-Pazifik entwickelt sich zu einem Wachstumsmarkt, der durch die Transformation des Gesundheitswesens angetrieben wird

Der asiatisch-pazifische Markt für Vorhofflimmern zeichnet sich durch seine große Patientenzahl und die sich rasch entwickelnde Gesundheitsinfrastruktur aus. Prognosen einer Studie aus dem Jahr 2025 schätzen, dass die Zahl der bestehenden Fälle in China bis 2045 auf 23,04 Millionen ansteigen könnte, wobei jährlich 1,93 Millionen neue Fälle erwartet werden. Eine weitere Analyse aus dem Jahr 2025 hob hervor, dass es in China bereits 2021 10,78 Millionen bestehende und 920.000 neu aufgetretene Fälle gab. Um diese steigende Belastung zu bewältigen, setzt die Region auf innovative Versorgungsmodelle. Eine Studie aus dem Jahr 2024 in ländlichen Gebieten Chinas mit 1.039 Erwachsenen belegte den Erfolg eines telemedizinisch unterstützten Versorgungsmodells.

In dieser Studie traten in der Interventionsgruppe 24 kardiovaskuläre Todesfälle auf, verglichen mit 47 in der Kontrollgruppe. Auch die Investitionen in Forschung und Infrastruktur steigen: Australien stellte 2025 7 Millionen AU$ für den Aufbau eines nationalen Ablationsregisters für Vorhofflimmern und weitere 3 Millionen AU$ für die Gründung eines neuen Exzellenzzentrums für Vorhofflimmern bereit.

Strategische Investitionen und Übernahmen verändern die Wettbewerbslandschaft des Vorhofflimmermarktes

- Johnson & Johnson übernimmt Shockwave Medical (April 2024): Johnson & Johnson schloss die Übernahme von Shockwave Medical für rund 13,1 Milliarden US-Dollar ab und erweiterte damit sein Portfolio im Bereich kardiovaskulärer Interventionen um innovative intravaskuläre Lithotripsie-Technologie erheblich.

- Kardium sichert sich bedeutende Finanzierung (Juli 2025): Das Medizintechnikunternehmen Kardium gab bekannt, dass es in einer neuen Finanzierungsrunde zusätzliche 250 Millionen Dollar eingeworben hat, um die Markteinführung seines Globe Pulsed Field Systems zur Behandlung von Vorhofflimmern voranzutreiben.

- Kestra Medical sammelt bedeutendes Kapital ein (Juli 2024): Kestra Medical Technologies sicherte sich 196 Millionen US-Dollar in einer Finanzierungsrunde unter der gemeinsamen Führung mehrerer prominenter Investoren, um die Vermarktung seines tragbaren ASSURE-Kardioverter-Defibrillatorsystems auszuweiten.

- Johnson & Johnson übernimmt V-Wave (Oktober 2024): Zur Erweiterung seines Portfolios im Bereich Herzinsuffizienz schloss Johnson & Johnson die Übernahme von V-Wave Ltd. für eine Vorauszahlung von 600 Millionen US-Dollar ab, zuzüglich der Möglichkeit zukünftiger Meilensteinzahlungen.

- Capstan Medical schließt Finanzierungsrunde ab (Dezember 2024): Der Entwickler von Robotern für strukturelle Herzoperationen, Capstan Medical, sicherte sich in einer Finanzierungsrunde 110 Millionen Dollar, um seine kathetergestützten Implantate für den Mitral- und Trikuspidalklappenersatz weiterzuentwickeln.

- Boston Scientific übernimmt Cortex Inc. (Januar 2025): Um sein Angebot im Bereich der Elektrophysiologie zu erweitern, hat Boston Scientific die Übernahme von Cortex, Inc. abgeschlossen, einem Unternehmen mit einer differenzierten Lösung für die kardiale Kartierung komplexer Vorhofflimmerfälle.

- FIRE1 sichert sich 120 Millionen Dollar (Januar 2025): Das in Irland ansässige Unternehmen FIRE1, das Geräte zur Behandlung von Herzinsuffizienz entwickelt, hat eine Finanzierungsrunde über 120 Millionen Dollar mit Beteiligung neuer und bestehender Investoren, darunter Medtronic, abgeschlossen, um seine neuartige Sensortechnologie weiterzuentwickeln.

- Conformal Medical sichert sich neue Finanzierung (August 2025): Conformal Medical hat in einer neuen Finanzierungsrunde 32 Millionen US-Dollar eingeworben, um die klinische Entwicklung und die Zulassung seines innovativen Verschlussgeräts für das linke Vorhofohr voranzutreiben

- Field Medical sammelt zusätzliches Kapital ein (Juli 2025): Field Medical, ein Unternehmen, das ein gepulstes Feldablationssystem für ventrikuläre Tachykardie entwickelt, hat zusätzliche 35 Millionen Dollar eingeworben, um seine laufenden klinischen Studien und die Produktentwicklung zu unterstützen.

- Reprieve Cardiovascular erhält Finanzierung (August 2025): Reprieve Cardiovascular gab eine Finanzierungsrunde in Höhe von 61 Millionen US-Dollar bekannt, um die Entwicklung seines intelligenten Flüssigkeitsmanagementsystems für Patienten mit akuter dekompensierter Herzinsuffizienz voranzutreiben.

Führende Unternehmen auf dem globalen Markt für Vorhofflimmern

- Atri Cure Inc.

- Biosense Webster Inc.

- Boehringer Ingelheim GmbH

- Boston Scientific Corporation

- Bristol-Myers Squibb Corporation

- CardioFocus Inc.

- Endoscopic Technologies Inc.

- Johnson & Johnson Ltd.

- Koninklijke Philips NV.

- MicroPort Scientific Corporation

- Sanofi-Aventis

- Siemens AG

- St. Jude Medical Inc.

- Weitere prominente Spieler

Marktsegmentübersicht:

Nach Typ

- Paroxysmales Vorhofflimmern

- Anhaltendes Vorhofflimmern

- Chronisches/Permanentes Vorhofflimmern

Durch Technologie

- Microlife AFIB-Technologie

- Hybride chirurgische Katheterablation

- Kryotherapie

Durch Behandlung

- Diagnose

- Elektrokardiogramm

- Bluttests

- Echokardiogramm

- Röntgenaufnahme des Brustkorbs

- Sonstige (Bluttests)

- Medikamente

- Antikoagulanzien

- Andere

Vom Endbenutzer

- Krankenhäuser

- Pflegezentren

- Ambulante Patienten

- Ambulante Dienste

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien.

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |