Globaler Markt für Katastrophenschutzdienstleistungen: Nach Art (Brandschadenbeseitigung, Wasserschadenbeseitigung, Sturmschadenbeseitigung, Schimmelpilzbeseitigung und Hochwasserschadenbeseitigung); Endanwendung (Gewerbe und Privat); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2033

- Letzte Aktualisierung: 19.09.2024 | | Bericht-ID: AA0924923

Marktszenario

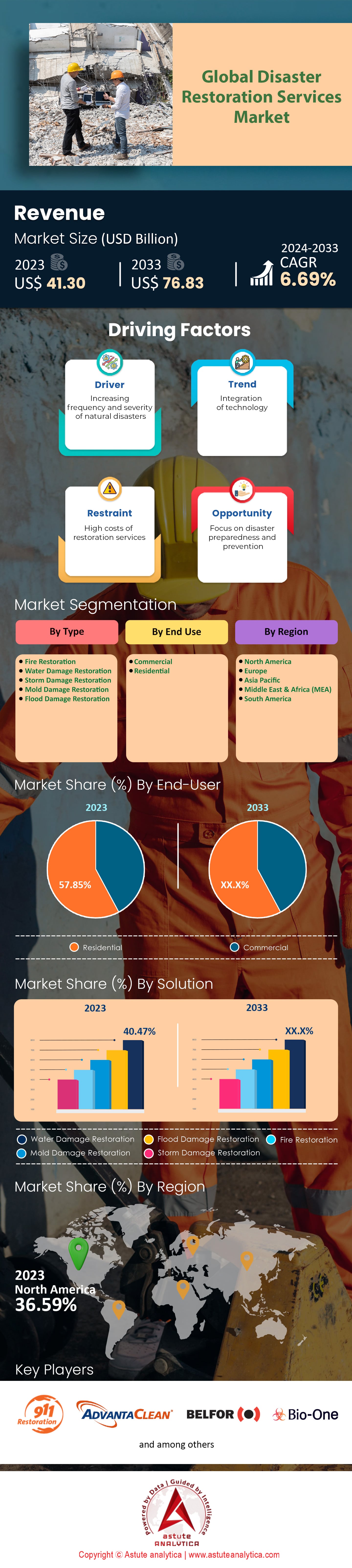

Der globale Markt für Katastrophenhilfedienstleistungen wurde im Jahr 2023 auf 41,30 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 76,83 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,69 % im Prognosezeitraum 2024–2033 entspricht.

Die Nachfrage nach Katastrophenhilfeleistungen ist weltweit aufgrund der zunehmenden Häufigkeit und Schwere von Naturkatastrophen stark angestiegen. Im Jahr 2023 wurden weltweit rund 370 Naturkatastrophen registriert, die zu erheblichen finanziellen Schäden in Höhe von schätzungsweise 225 Milliarden US-Dollar führten. Länder wie die Vereinigten Staaten erlebten etwa 22 Wetter- und Klimakatastrophen, die jeweils Schäden von über einer Milliarde US-Dollar verursachten. Darüber hinaus zerstörten Waldbrände in Regionen wie Kalifornien über 3,5 Millionen Hektar Land und verdeutlichten damit den dringenden Bedarf an Sanierungsleistungen. Die Kombination aus der Ausdehnung von Städten in gefährdete Gebiete und dem Klimawandel verschärft diese Herausforderungen und führt zu einem wachsenden Markt für Sanierungsleistungen wie Wasserschadenbeseitigung, Brandschadensanierung und Schimmelpilzsanierung.

Führende Unternehmen im Markt für Sanierungsdienstleistungen nach Katastrophen, darunter Belfor, SERVPRO und ServiceMaster Restore, begegnen diesen Herausforderungen mit umfassenden Lösungen. Allein SERVPRO betreibt 1.900 Franchise-Niederlassungen in den USA und gewährleistet so eine schnelle Bereitstellung lokaler Dienstleistungen. Belfor erzielte 2022 einen Umsatz von über einer Milliarde US-Dollar, was seine bedeutende Marktpräsenz unterstreicht. Auch das Leistungsspektrum hat sich erweitert: Wasserschadensanierung macht fast 40 % des Gesamtumsatzes aus. Die Integration technologischer Fortschritte wie KI und IoT transformiert die Branche. Über 50 % der Sanierungsunternehmen investieren in diese Technologien zur Schadensbewertung und -bewältigung.

Der Markt für Katastrophenschutzdienstleistungen bietet große Chancen, insbesondere im Bereich Innovation und Nachhaltigkeit. Im Jahr 2023 wurde der globale Markt für Katastrophenschutzdienstleistungen auf rund 124 Milliarden US-Dollar geschätzt, Prognosen zufolge könnte er bis 2030 auf 210 Milliarden US-Dollar anwachsen. Die Nachfrage nach umweltfreundlichen Sanierungsmethoden steigt, und etwa 60 % der Verbraucher bevorzugen Unternehmen, die nachhaltige Verfahren anwenden. Darüber hinaus stellte die US-Bundesbehörde für Katastrophenschutz (FEMA) 3 Milliarden US-Dollar für Katastrophenvorsorge und -bewältigung bereit und unterstrich damit die wichtige Rolle von Dienstleistern bei der Resilienzplanung. Da Regierungen und Organisationen der Katastrophenvorsorge höchste Priorität einräumen, dürften Unternehmen, die integrierte Lösungen für Prävention, Reaktion und Wiederaufbau anbieten, in diesem sich wandelnden Marktumfeld erfolgreich sein.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Zunehmende Häufigkeit und Schwere von Naturkatastrophen erfordern sofortige Wiederherstellungsdienste

Die weltweit zunehmende Häufigkeit und Intensität von Naturkatastrophen unterstreicht den dringenden Bedarf an effizienten Katastrophenschutzdiensten. Laut der Nationalen Ozean- und Atmosphärenbehörde (NOAA) erlebten die Vereinigten Staaten im Jahr 2023 18 Wetter- und Klimakatastrophen, die jeweils Schäden von über einer Milliarde Dollar verursachten. Weltweit hat die Asien-Pazifik-Region einen deutlichen Anstieg von Naturkatastrophen verzeichnet; im vergangenen Jahr wurden dort über 90 schwere Wetterereignisse registriert. Die zunehmende Schwere dieser Ereignisse wird zusätzlich dadurch verdeutlicht, dass 2023 die höchste Anzahl von Hurrikanen der Kategorien 4 und 5 über dem Atlantik verzeichnet wurde. Da diese Katastrophen immer häufiger und schwerwiegender werden, ist die Nachfrage nach schnellen und effektiven Wiederaufbaulösungen sprunghaft angestiegen und hat das Wachstum des Marktes für Katastrophenschutzdienste vorangetrieben.

Die finanziellen Auswirkungen dieser Katastrophen sind immens: Laut Swiss Re Institute beliefen sich die globalen wirtschaftlichen Verluste allein im Jahr 2023 auf schätzungsweise 280 Milliarden US-Dollar. Die erheblichen Schäden erfordern ein schnelles Handeln, um betroffene Gebiete und Infrastrukturen wiederherzustellen, was die Nachfrage nach spezialisierten Sanierungsdienstleistungen deutlich erhöht hat. Die US-Bundesbehörde für Katastrophenschutz (FEMA) stellte 2023 16 Milliarden US-Dollar für die Katastrophenhilfe bereit und unterstrich damit die Dringlichkeit der Sanierungsmaßnahmen. Auch die Bauindustrie verzeichnete einen Anstieg der Nachfrage nach Sanierungsprojekten: Nach Naturkatastrophen in Nordamerika wurden über 1.200 neue Aufträge vergeben. Da immer mehr städtische Gebiete betroffen sind, setzen Stadtplaner und Regierungen verstärkt auf Sanierungsdienstleistungen, um die rasche Erholung von Gemeinden und Wirtschaft zu gewährleisten.

Trend: Integration fortschrittlicher Technologien wie KI und Drohnen in Restaurierungsprozesse

Die Integration fortschrittlicher Technologien wie künstlicher Intelligenz (KI) und Drohnen revolutioniert die Branche der Katastrophenhilfe. Im Jahr 2023 verzeichnete die Drohnenbranche einen Anstieg der Nutzung um 40 % bei der Katastrophenbewertung und -bewältigung. Dies ermöglicht schnellere Schadensbewertungen und kürzere Reaktionszeiten. KI-gestützte Analysen versetzen Sanierungsunternehmen in die Lage, Katastrophenauswirkungen genauer vorherzusagen und so ihre Vorbereitungs- und Reaktionsstrategien zu verbessern. Laut einem Bericht von Astute Analytica erreichte der Einsatz von KI im Katastrophenmanagement im Jahr 2023 ein Volumen von 2,5 Milliarden US-Dollar. Dies verdeutlicht die wachsende Bedeutung von Technologie zur Optimierung von Sanierungsprozessen. Diese Innovationen ermöglichen eine effizientere Ressourcenzuweisung und reduzieren Ausfallzeiten und Kosten, die mit manuellen Bewertungen verbunden sind.

Darüber hinaus spielen KI und Drohnen eine entscheidende Rolle für die Sicherheit bei Katastrophenschutzmaßnahmen. Der Einsatz von Drohnen für Luftaufnahmen minimiert das Risiko für Menschenleben in Gefahrengebieten durch detaillierte Echtzeitbilder. Der globale Markt für Drohnen im Katastrophenmanagement hatte 2023 einen Wert von 1,6 Milliarden US-Dollar, wobei über 4.500 Einheiten in Katastrophengebieten im Einsatz waren. KI ermöglicht zudem die vorausschauende Wartung von Infrastrukturen. Weltweit nutzen über 300 Städte KI-basierte Lösungen zur Überwachung und Steuerung ihrer kritischen Systeme. Dieser technologische Trend beschleunigt nicht nur den Wiederaufbau, sondern stärkt auch die Widerstandsfähigkeit von Gemeinschaften gegenüber zukünftigen Katastrophen und macht Technologie damit zu einem zentralen Element moderner Katastrophenschutzmaßnahmen.

Herausforderung: Regulatorische Vorgaben und sich entwickelnde Standards wirken sich auf Sanierungsdienstleister aus

Die Einhaltung gesetzlicher Vorschriften und sich ständig weiterentwickelnder Standards stellt für Dienstleister im Bereich der Katastrophenhilfe weiterhin eine große Herausforderung dar. Die strengen Vorschriften für Sanierungsmaßnahmen, insbesondere in ökologisch sensiblen Gebieten, verpflichten Unternehmen zur Einhaltung eines komplexen Geflechts lokaler, nationaler und internationaler Normen. Im Jahr 2023 wurden weltweit über 500 neue Umweltvorschriften eingeführt, die sich auf Sanierungsmaßnahmen auswirken und eine kontinuierliche Anpassung der Dienstleister erforderlich machen. Die US-Umweltschutzbehörde (EPA) berichtete von einem Anstieg der Kontrollen, die zu Bußgeldern von über 10 Millionen US-Dollar wegen Nichteinhaltung im Sanierungssektor führten. Dieser regulatorische Druck erfordert umfangreiche Ressourcen und Expertise und belastet oft kleinere Sanierungsunternehmen.

Darüber hinaus erschweren sich stetig wandelnde Bauvorschriften und Baupraktiken den Sanierungsprozess zusätzlich. Der International Code Council (ICC) aktualisierte seine Bauvorschriften im Jahr 2023, was Auswirkungen auf über 850.000 Bau- und Sanierungsprojekte weltweit hat. Diese Änderungen verpflichten Sanierungsunternehmen, ihre Verfahren und Schulungsprogramme kontinuierlich anzupassen, um die neuen Sicherheits- und Nachhaltigkeitsstandards zu erfüllen. Der administrative Aufwand für die Einhaltung der Vorschriften sowie der Bedarf an fortlaufender Mitarbeiterschulung und -zertifizierung können die betriebliche Effizienz und Wirtschaftlichkeit von Sanierungsdienstleistungen erheblich beeinträchtigen. Angesichts der sich ständig weiterentwickelnden regulatorischen Rahmenbedingungen müssen Sanierungsdienstleister flexibel und proaktiv bleiben, um sich an neue Anforderungen anzupassen, die Einhaltung der Vorschriften zu gewährleisten und ihre Wettbewerbsfähigkeit in der Branche zu sichern.

Segmentanalyse

Nach Typ

Gemessen an der Schadensart entfallen über 40,47 % des Marktanteils auf die Wasserschadenbeseitigung. Der sprunghafte Anstieg der Nachfrage nach Wasserschadenbeseitigungsdienstleistungen ist maßgeblich auf ein Zusammenspiel von Umwelt-, Technologie- und gesellschaftlichen Faktoren zurückzuführen. Mit der Zunahme extremer Wetterereignisse wie Hurrikanen und Überschwemmungen hat sich die Häufigkeit wasserbedingter Katastrophen deutlich erhöht. Allein im Jahr 2023 erlebten die Vereinigten Staaten über 200 schwere Überschwemmungen, die Wohn- und Gewerbeimmobilien erheblich beeinträchtigten. Darüber hinaus trägt die alternde Infrastruktur in vielen städtischen Gebieten zu einem Anstieg von Wasserschäden durch Rohrbrüche und Abwasserstau bei. Die weltweite Stadtbevölkerung wächst jährlich um 65 Millionen Menschen und verschärft diese infrastrukturellen Herausforderungen. Zudem ermöglicht die zunehmende Verbreitung von Smart-Home-Technologien Hausbesitzern die frühzeitige Erkennung von Wasserlecks, was ein schnelleres Eingreifen ermöglicht und die Nachfrage nach Sanierungsdienstleistungen weiter ankurbelt. Auch Versicherungen spielen eine entscheidende Rolle: Sie bearbeiten jährlich Schadensfälle im Wert von über 13 Milliarden US-Dollar im Zusammenhang mit Wasserschäden und ermutigen Hausbesitzer so, professionelle Sanierungsdienste in Anspruch zu nehmen, um Kosten zu minimieren.

Zu den wichtigsten Umsatzträgern in der Wasserschadensanierungsbranche zählen Dienstleistungen für Privathaushalte, die Sanierung von Gewerbeimmobilien sowie technologische Innovationen wie moderne Trocknungsgeräte und Wasserdetektionsgeräte. Dienstleistungen für Privathaushalte machen einen bedeutenden Anteil aus, da über 14 Millionen amerikanische Häuser von Überschwemmungen bedroht sind und daher regelmäßige Sanierungsarbeiten benötigen. Die Sanierung von Gewerbeimmobilien ist ein weiteres wichtiges Segment. Unternehmen erleiden durchschnittliche Verluste von bis zu 50.000 US-Dollar pro Wasserschaden und investieren daher in Präventions- und Sanierungsmaßnahmen. Die Branche verzeichnet zudem ein Wachstum bei der Nutzung spezialisierter Geräte; der Markt für industrielle Luftentfeuchter und Gebläse hat einen Wert von über 500 Millionen US-Dollar. Die Integration von KI und IoT in die Wasserschadenbewertung und -sanierung wird voraussichtlich bis 2025 auf einen Markt von 3 Milliarden US-Dollar anwachsen. Diese technologischen Fortschritte verbessern nicht nur die Effizienz der Dienstleistungen, sondern schaffen auch neue Einnahmequellen und unterstreichen damit die Dynamik und den stetigen Wandel des Marktes für Wasserschadensanierung.

Durch Bewerbung

Basierend auf den Anwendungsbereichen generiert das Segment der Wohnimmobilien über 57,85 % des Marktumsatzes. Der sprunghafte Anstieg der Nachfrage nach Sanierungsdienstleistungen bei privaten Haushalten wird primär durch die zunehmende Häufigkeit und Schwere von Naturkatastrophen sowie die alternde Infrastruktur von Wohngebäuden verursacht. Allein im Jahr 2023 wurden in den Vereinigten Staaten über 2 Millionen Häuser durch Naturkatastrophen beschädigt. Dies spiegelt einen wachsenden Trend wider, der die Anfälligkeit von Wohnimmobilien unterstreicht. Hausbesitzer sind sich zunehmend der Gefahr von Katastrophenereignissen bewusst, was zu einem erhöhten Bedarf an schnellen Sanierungsdienstleistungen führt, um Folgeschäden wie Schimmelbildung zu minimieren, die die Gesundheit und den Immobilienwert beeinträchtigen können. Die durchschnittlichen Reparaturkosten für ein einzelnes Haus nach einer Überschwemmung haben sich auf etwa 40.000 US-Dollar belaufen, was die finanzielle Belastung und die Dringlichkeit sofortiger Sanierungsmaßnahmen verdeutlicht.

Darüber hinaus hat die steigende Anzahl von Versicherungsansprüchen von Hausbesitzern den Markt weiter angekurbelt. Versicherer bearbeiten mittlerweile durchschnittlich 3,5 Millionen Schadensfälle pro Jahr im Zusammenhang mit Katastrophenschäden, was die entscheidende Rolle von Sanierungsdienstleistungen für den Wiederaufbau unterstreicht. Ein weiterer Schlüsselfaktor ist die zunehmende Urbanisierung: Weltweit leben über vier Milliarden Menschen in Städten, wodurch Wohngebiete anfälliger für Infrastrukturbelastungen und Folgeschäden werden. Diese städtische Konzentration korreliert mit einer höheren Nachfrage nach effizienten und schnellen Katastrophenschutz- und Sanierungsdienstleistungen, da Stadtbewohner einer raschen Wiederherstellung höchste Priorität einräumen, um ihren Lebensstandard und ihre wirtschaftliche Stabilität zu erhalten.

Technologische Fortschritte und ein gestiegenes Bewusstsein für die Bedeutung der Katastrophenvorsorge tragen maßgeblich zum Marktwachstum bei. Die Nutzung von Smart-Home-Technologien, die Hausbesitzer vor potenziellen Gefahren warnen können, hat weltweit auf 30 Millionen Haushalte zugenommen. Mit der zunehmenden Integration dieser Technologien steigt auch die Nachfrage nach ergänzenden Sanierungsdienstleistungen, wodurch ein dynamisches Zusammenspiel zwischen Prävention und Reaktion entsteht. Darüber hinaus haben staatliche Initiativen und Förderprogramme zur Stärkung der Resilienz von Gemeinschaften Investitionen in Höhe von 10 Milliarden US-Dollar in Katastrophenvorsorge- und Wiederaufbauprogramme nach sich gezogen und damit indirekt die Nachfrage nach Sanierungsdienstleistungen für Wohngebäude angekurbelt. Diese Faktoren zusammengenommen verdeutlichen ein komplexes Umfeld, in dem Notwendigkeit, technologische Entwicklung und wirtschaftliche Überlegungen die Dominanz privater Verbraucher auf dem Markt für Katastrophenschutzdienstleistungen bestimmen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika dominiert den Markt für Katastrophenhilfe mit einem Marktanteil von 36,59 %. Dies ist auf die robuste Infrastruktur und den Einsatz fortschrittlicher Technologien zurückzuführen, die Nordamerika zum weltweit größten Markt machen. Im Jahr 2023 erreichte der Marktwert für Katastrophenhilfe in Nordamerika 15,11 Milliarden US-Dollar. Treiber dieses Wachstums waren eine Reihe von Naturkatastrophen und das zunehmende Bewusstsein für die Notwendigkeit einer schnellen Wiederherstellung. Die Vereinigten Staaten führen die Region mit einem Marktanteil von über 13 Milliarden US-Dollar an, was vor allem auf ihre Größe und die Häufigkeit von Naturkatastrophen wie Hurrikanen, Waldbränden und Überschwemmungen zurückzuführen ist. Auch Kanada, obwohl kleiner, verzeichnete ein Wachstum mit einem Marktvolumen von 2 Milliarden US-Dollar. Dieses Wachstum wird durch ähnliche klimatische Herausforderungen und eine steigende Anzahl von Sanierungsunternehmen, die spezialisierte Dienstleistungen anbieten, begünstigt. Die Nachfrage nach Wasserschadenbeseitigung ist besonders hoch: Allein in den USA wurden in diesem Jahr über 150.000 Wasserschäden gemeldet, was die Notwendigkeit schneller und effektiver Reaktionsstrategien unterstreicht.

Europa folgt Nordamerika. Die Region stand vor erheblichen Herausforderungen, insbesondere durch Überschwemmungen und Sturmschäden, was die Nachfrage nach Sanierungsdienstleistungen deutlich erhöht hat. Deutschland und Großbritannien sind die wichtigsten Märkte. Auch die Europäische Union hat proaktiv die Katastrophenvorsorge und -bewältigung verbessert. Initiativen wie der EU-Katastrophenschutzmechanismus tragen zum Marktwachstum in der Region bei. Der Markt profitiert von einem soliden regulatorischen Rahmen und der Präsenz großer Akteure, die in fortschrittliche Technologien wie KI und IoT für ein effizientes Katastrophenmanagement investieren. Im vergangenen Jahr wurden europaweit über 50.000 Projekte zur Sanierung nach Überschwemmungen gemeldet, was den dringenden Bedarf an effektiven Sanierungslösungen unterstreicht.

Die Region Asien-Pazifik, der drittgrößte Markt, verzeichnet einen deutlichen Anstieg der Nachfrage nach Katastrophenschutzdienstleistungen. Dieses Wachstum ist vor allem auf die Anfälligkeit der Region für eine Vielzahl von Naturkatastrophen wie Taifune, Erdbeben und Tsunamis zurückzuführen. Die Region konzentriert sich auf den Aufbau widerstandsfähiger Infrastruktur und die Verbesserung von Katastrophenschutzstrategien, wobei Regierungen und der private Sektor massiv in Wiederherstellungstechnologien und -dienstleistungen investieren. Japan meldete 2023 über 70.000 Wiederherstellungsprojekte im Zusammenhang mit Erdbebenschäden, was den anhaltenden Bedarf an spezialisierten Dienstleistungen verdeutlicht. Darüber hinaus hat die zunehmende Urbanisierung und Industrialisierung in Ländern wie Indien die Nachfrage nach Wiederherstellungsdienstleistungen erhöht, da die Infrastruktur dort anfälliger für Naturkatastrophen und von Menschen verursachte Katastrophen wird.

Führende Akteure auf dem globalen Markt für Katastrophenschutzdienstleistungen

- 911-Wiederherstellung

- AdvantaClean

- BELFOR

- Bio-One, Inc.

- Duraclean Corporation

- Paul Davis Restoration, Inc.

- Restaurierung 1

- Servpro

- DKI-Restauration

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Brandschadensanierung

- Wasserschadenbeseitigung

- Sturmschadenbeseitigung

- Schimmelpilzsanierung

- Hochwasserschadenbeseitigung

Nach Endverwendung

- Kommerziell

- Wohnen

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Vereinigtes Königreich.

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |