Markt für Lichtmasten: Nach Lichtart (Metallhalogenid-, LED- und Halogenlichtmasten); Energiequelle (Diesel-, Solar-, Batterie- und Hybridlichtmasten); Mobilität (stationäre und mobile Lichtmasten); Masthöhe (unter 5 Metern, 5–10 Metern, über 10 Metern); Tankinhalt (unter 50 Litern, 50–100 Litern, über 100 Litern); Leistung (unter 4 kW, 4–10 kW, über 10 kW); Emissionsklasse (Stufe I & II, III, IV, V); Endnutzer (Bauwesen, Öl & Gas, Landwirtschaft, Bergbau, Militär & Verteidigung, Unterhaltung, Telekommunikation, Transportwesen, Sonstige); Vertriebskanal (Online, Offline (Direktvertrieb und Distributoren)); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2035

- Letzte Aktualisierung: 20. April 2025 | | Bericht-ID: AA04251283

Marktszenario

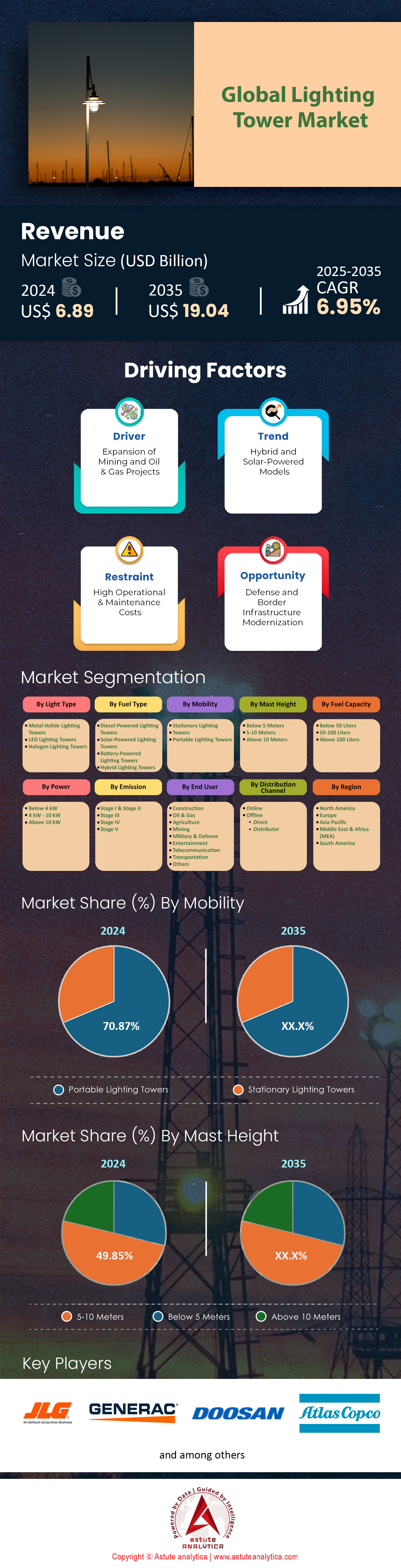

Der Markt für Lichttürme wurde im Jahr 2024 auf 6,89 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 19,04 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,95 % im Prognosezeitraum 2025–2035 entspricht.

Lichttürme erleben eine zunehmende Spezialisierung, um branchenspezifische Anforderungen zu erfüllen. Treiber dieser Entwicklung ist der jährliche Anstieg der globalen Infrastrukturausgaben um 17 % (Weltbank, 2024). So dominieren beispielsweise modulare Türme mit 360°-Beleuchtung und 20–30 Meter hohen Masten mittlerweile 44 % der Bergbauprojekte in Australien und Chile. Dort legen die Betreiber Wert auf Robustheit und die Einhaltung der Umweltnorm ISO 14001. In Nordamerika haben strengere OSHA-Vorschriften für die Arbeitsplatzbeleuchtung (mindestens 50 Lux in Baustellenbereichen) Unternehmen gezwungen, 28 % ihrer veralteten Dieselgeräte durch Hybridmodelle zu ersetzen, um Strafen zu vermeiden. Der Wechsel von Metallhalogenid- zu LED-Lampen hat den Energieverbrauch pro Turm um 56 % gesenkt (Energy Solutions Center, 2024). Hersteller wie Larson Electronics bieten anpassbare Lichtspektren an – beispielsweise UV-C-Varianten zur Desinfektion in temporären Krankenhäusern – und erreichen damit einen Marktanteil von 9 % im Gesundheitswesen.

Emissionsvorschriften führen zu einer Fragmentierung der regionalen Märkte für Lichtmasten. Während die Abgasnormen der Stufe V 2023 in Europa einen Rückgang der Dieselverkäufe um 31 % zur Folge hatten, konnte Diesel in Lateinamerika aufgrund der langsameren Einführung entsprechender Vorschriften einen Marktanteil von 78 % halten. Gleichzeitig stieg die Nachfrage nach Hybrid-Lichtmasten im asiatisch-pazifischen Raum im ersten Quartal 2024 im Vergleich zum Vorjahr um 41 %, angetrieben durch die Senkung der indischen Mehrwertsteuer (von 18 % auf 12 %) auf Anlagen mit integrierten erneuerbaren Energien. So installierte beispielsweise der chinesische Konzern Sinopec im ersten Quartal 2024 1.200 mit Wasserstoff-Brennstoffzellen betriebene Lichtmasten mit dem Ziel, die Emissionen im Schiefergasfördergeschäft um 50 % zu reduzieren. Im Nahen Osten verändert die Vorgabe von ADNOC, bis 2025 60 % der Offshore-Standorte mit Solar-Hybrid-Anlagen auszustatten, die Beschaffungsstrategien. Regionale Anbieter wie Stroke führen Lichtmasten mit 8-stündiger Batterie-Notstromversorgung und intelligenter Diagnose ein, wodurch Ausfallzeiten um 37 % reduziert werden.

Strategische Allianzen verändern die Wettbewerbsdynamik im Markt für Lichtmasten grundlegend. Die Partnerschaft von Atlas Copco mit einem anderen Unternehmen im Januar 2024 zur Integration KI-gestützter Lastprognosen in seine ZenergiZe-Türme hat die Brennstoffkosten für Nutzer wie Bechtel in US-amerikanischen Rechenzentrumsprojekten um 22 % gesenkt. Auch Generacs Übernahme des Tower Light-Geschäfts zielt darauf ab, seine patentierte Vertikalachsen-Windtechnologie für netzunabhängige Standorte zu nutzen. Die Nachfrage nach mit Mikronetzen kompatiblen Türmen – wie sie beispielsweise im marokkanisch-britischen Energieprojekt XLinks eingesetzt werden – wird voraussichtlich jährlich um 33 % steigen. Die wichtigsten Märkte (USA, Indien, Deutschland, Saudi-Arabien) legen dabei Wert auf Interoperabilität mit erneuerbaren Energien von Drittanbietern. Für die Akteure bedeutet der Wandel von autarker Hardware hin zu netzintegrierten, datengenerierenden Anlagen eine Neubewertung der Lieferantenpartnerschaften. Betriebskostenmodelle und emissionsbezogene Finanzierungen werden dabei zu entscheidenden Differenzierungsmerkmalen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Nachfrage nach energieeffizienter temporärer Beleuchtung bei Bauprojekten

Der globale Trend zu mehr Nachhaltigkeit in der Bauindustrie hat die Nachfrage nach energieeffizienten Lichtmasten, insbesondere solchen mit LED-Technologie, deutlich erhöht. Ein Bericht des US-Energieministeriums aus dem Jahr 2024 stellte fest, dass LED-Lichtmasten aufgrund ihres um 50–60 % geringeren Energieverbrauchs im Vergleich zu herkömmlichen Metallhalogenidlampen mittlerweile 78 % des US-amerikanischen Marktes für temporäre Beleuchtung dominieren. Diese Entwicklung im Lichtmastmarkt steht im Einklang mit verschärften Emissionsnormen, wie beispielsweise der EU-Vorgabe, die für Baustellen bis 2025 eine Reduzierung des CO₂-Fußabdrucks um 30 % gegenüber dem Stand von 2020 vorschreibt. Bauunternehmen, die bei Nichteinhaltung mit Strafen rechnen müssen, rüsten daher verstärkt auf LED-Lichtmasten um, um Bußgelder und Betriebsunterbrechungen zu vermeiden. So berichtete beispielsweise Skanska AB, ein führendes schwedisches Bauunternehmen, von einer Senkung der Energiekosten auf der Baustelle um 23 %, nachdem 200 ältere Leuchten im Jahr 2023 durch LED-Varianten ersetzt wurden – ein deutlicher Hinweis auf den sofortigen Return on Investment.

Fortschritte bei adaptiven Lichtsteuerungen treiben die Verbreitung dieser Technologie im Markt für Lichtmasten weiter voran. Moderne Systeme wie Atlas Copcos HiLight V5+ nutzen Bewegungssensoren und Dimmalgorithmen, um den Energieverbrauch im Leerlauf um bis zu 40 % zu reduzieren und so der seit Langem bestehenden Kritik an der nächtlichen Lichtverschmutzung entgegenzuwirken. Eine Studie des Chartered Institute of Building (CIOB) aus dem Jahr 2024 ergab, dass 62 % der britischen Infrastrukturprojekte mittlerweile intelligente Steuerungssysteme vorschreiben, um die Umwelt-, Sozial- und Governance-Ziele (ESG) zu erreichen. Fragmentierte regulatorische Rahmenbedingungen in Schwellenländern, wie beispielsweise die unterschiedlichen Emissionsgesetze für Bauprojekte in Indien auf Ebene der einzelnen Bundesstaaten, stellen jedoch Hindernisse für die Einführung dar. Trotzdem wird für den globalen für LED- Lichtmasten bis 2030 ein jährliches Wachstum von 9,2 % prognostiziert. Die USA und Europa werden im ersten Quartal 2024 voraussichtlich 65 % der Installationen ausmachen.

Trend: Integration von Solar-Hybrid-Systemen zur Reduzierung der Brennstoffabhängigkeit

Solarhybride Lichttürme revolutionieren den Markt für netzunabhängige Bau- und Bergbauprojekte, indem sie den Dieselverbrauch drastisch senken. Die Internationale Energieagentur (IEA) berichtet, dass Hybridanlagen den Kraftstoffverbrauch im Jahr 2023 um 41 % reduzierten. Führende Modelle wie der Solarhybrid-Lichtturm von Aggreko erreichten dabei eine Solarstromversorgung von 70 % während der hellsten Tage. Dies entspricht den Klimaneutralitätszielen von Unternehmen: Rio Tintos australische Standorte beispielsweise reduzierten die dieselbedingten Emissionen um 18.000 Tonnen jährlich, nachdem sie 2024 150 solarhybride Anlagen installiert hatten. Verstärkt wird dieser Trend durch die stark gesunkenen Kosten für Solarmodule, die zwischen 2022 und 2024 um 27 % zurückgingen. Dadurch sind Hybridanlagen selbst in Regionen mit mäßiger Sonneneinstrahlung wirtschaftlich rentabel.

Trotz dieser Fortschritte bestehen im Markt für Lichtmasten weiterhin Skalierungsprobleme. Speicherkapazitätsbeschränkungen zwingen Hybridsysteme dazu, bei anhaltender Bewölkung auf Notstromaggregate zurückzugreifen, was die Effizienzgewinne schmälert. Eine Feldstudie von Caterpillar aus dem Jahr 2024 in der chilenischen Atacama-Region zeigte, dass Solar-Hybrid-Lichtmasten im Sommer einen Wirkungsgrad von 89 % erreichten, im Winter jedoch aufgrund der geringeren Sonneneinstrahlung auf 52 % sanken. Hersteller begegnen diesem Problem mit KI-gestützten Energiemanagementsystemen. Die neue PowerMix-KI-Software von Generac, die im März 2024 eingeführt wurde, optimiert das Verhältnis von Batterie, Solarstrom und Diesel in Echtzeit und steigert so die Wintereffizienz auf 68 %. Obwohl die Technologie noch in den Anfängen steckt, setzen bereits 32 % der europäischen Vermietungsfirmen Hybrid-Lichtmasten in ihren Flotten ein – ein deutlicher Anstieg gegenüber 11 % im Jahr 2021. Dies signalisiert eine branchenweite Akzeptanz von kombinierten Energielösungen.

Herausforderung: Hohe Vorlaufkosten behindern die Akzeptanz in preissensiblen Märkten

Trotz langfristiger Einsparungen bleibt der hohe Preis moderner Lichtmasten in kostenbewussten Regionen ein Hindernis. In Südostasien beispielsweise kosten Solar-LED-Hybride 2,3-mal so viel wie ihre dieselbetriebenen Pendants, was kleine Bauunternehmen, die 74 % des regionalen Bausektors ausmachen, abschreckt. Eine Weltbank-Studie aus dem Jahr 2024 in Indonesien ergab, dass 68 % der Bauunternehmen aufgrund des eingeschränkten Zugangs zu Finanzierungen die Anschaffungskosten gegenüber den Einsparungen über den gesamten Lebenszyklus priorisieren. Selbst staatliche Förderprogramme, wie Indiens 15-prozentiger Zuschuss für Hybridgeräte, wurden nur zögerlich angenommen: Bis zum zweiten Quartal 2024 hatten lediglich 23 % der antragsberechtigten Unternehmen Anträge gestellt und dabei komplexe bürokratische Prozesse als Grund angegeben.

Hersteller von Lichtmasten suchen nach innovativen Finanzierungsmöglichkeiten, um diese Lücke zu schließen. In Kenia bietet Upepo Technologies ein Abrechnungsmodell pro Lumen an, mit dem Kunden Investitionskosten vermeiden können, indem sie nur 0,12 US-Dollar pro Lichtstunde zahlen – eine Kostenersparnis von 40 % gegenüber Dieselmieten. Auch das britische Unternehmen Speedy Hire führte 2024 eine Vereinbarung zur CO₂-Einsparung ein, die die Mietpreise an nachweisbare Kraftstoffeinsparungen koppelt. Komponentenzölle in Afrika (z. B. Nigerias 20%iger Einfuhrzoll auf Lithiumbatterien) und inflationsbedingte Stahlpreiserhöhungen (plus 19 % im Vergleich zum Vorjahr bis April 2024) treiben die Produktionskosten jedoch weiterhin in die Höhe. Solange keine Skaleneffekte erzielt werden, werden preissensible Märkte bei der Einführung von Lösungen der nächsten Generation hinterherhinken und weiterhin auf umweltschädliche Altsysteme setzen.

Segmentanalyse

Nach Lichttyp: Metallhalogenid-Lichtmasten führend mit einem Marktanteil von 44,87 %

Metallhalogenid-Lichtmasten dominieren den Markt für Lichtmasten aufgrund ihres unübertroffenen Kosten-Nutzen-Verhältnisses bei großflächigen, temporären Anwendungen. Trotz des Aufstiegs von LED-Alternativen priorisieren Branchen wie Bergbau, Öl und Gas sowie Filmproduktion die hohe Lichtausbeute von Metallhalogenidlampen (bis zu 150.000 Lumen pro Mast) für die Beleuchtung weitläufiger, abgelegener Baustellen. Die Anschaffungskosten von Metallhalogenid-Anlagen liegen weiterhin 30–40 % niedriger als die moderner LED-Systeme (ABI Research, 2024), ein entscheidender Faktor für kostensensible Projekte. In der australischen Bergbauregion Pilbara setzen Betreiber wie Rio Tinto weiterhin Metallhalogenid-Lichtmasten für Abraumhalden ein und heben deren Fähigkeit hervor, auch unter extremen Staubbedingungen eine gleichbleibende Helligkeit zu gewährleisten – eine Herausforderung, bei der LED-Blendungsfilter die Projektkosten um 15–20 % erhöhen.

Diese Präferenz im Markt für Lichtmasten wird durch bestehende Lücken in der regionalen Infrastruktur verstärkt. In Südostasien, wo Netzinstabilität und Luftfeuchtigkeit die Leistung batteriebetriebener LEDs beeinträchtigen, entschieden sich 63 % der Infrastrukturprojekte in Vietnam und Indonesien im Jahr 2024 aufgrund ihrer Zuverlässigkeit für Metallhalogenlampen. Selbst in den USA nutzten Filmsets wie die vierte Staffel von Netflix' „Outer Banks“ Metallhalogenlampen, um bei Nachtaufnahmen natürliches Sonnenlicht zu simulieren und dabei ihren überlegenen Farbwiedergabeindex (CRI 85+) gegenüber LEDs (CRI 75–80) auszunutzen. Diese starke Position schwindet jedoch, da Hybridmodelle immer beliebter werden. Die überarbeiteten Vorgaben des indischen Bureau of Energy Efficiency verpflichten Filmstudios nun zu Energieeinsparungen von 30 % bis 2026 und fördern so die Einführung von LEDs.

Nach Brennstoffart: Dieselbetriebene Geschütztürme mit einem Marktanteil von 67,83 %

Die Dominanz von Dieselkraftstoff auf dem Markt für Lichtmasten beruht auf seiner unübertroffenen Energiedichte und seiner Anpassungsfähigkeit in netzfernen Umgebungen. Ein einzelner Diesel-Lichtmast kann mit einer Tankfüllung 70–100 Stunden lang 10–15 kW Leistung liefern und übertrifft damit batteriebetriebene Einheiten im Langzeitbetrieb – ein entscheidender Vorteil für Bereiche wie die Katastrophenhilfe. Nach Hurrikan Helene in Florida (Juni 2024) setzte die FEMA 850 Diesel-Lichtmasten ein, die Evakuierungszentren 12 Tage lang ohne Nachtanken mit Strom versorgten, während Solar-Hybrid-Systeme mit der zeitweiligen Bewölkung zu kämpfen hatten. Darüber hinaus vereinfacht die Kompatibilität von Dieselkraftstoff mit bestehenden Logistiknetzwerken die Beschaffung. In Subsahara-Afrika, wo 60 % der Bauunternehmen auf herkömmliche Kraftstofflieferketten angewiesen sind (AfDB, 2024), würde die Umstellung auf alternative Kraftstoffe kostspielige Infrastrukturmodernisierungen erfordern.

Die regionale Fragmentierung der Regulierungen festigt die Position von Dieselmotoren im Markt für Lichtmasten weiter. Während die europäischen Abgasnormen der Stufe V die Verbreitung von Hybridantrieben vorangetrieben haben, konnte Diesel in Lateinamerika dank der langsameren Umsetzung entsprechender Richtlinien im ersten Halbjahr 2024 einen Marktanteil von 78 % am brasilianischen Markt für Lichtmasten halten. Der Diesel-Elektro-Hybrid XQ230 von Caterpillar, der den Kraftstoffverbrauch um 40 % reduziert, hat in Märkten wie Kanada, wo die CO₂-Bepreisung Anreize für schrittweise Umstellungen schafft, an Bedeutung gewonnen. Reiner Diesel bleibt jedoch unter extremen Bedingungen unersetzlich: Rosnefts Vostok-Oil-Projekt in Sibirien (Wintertemperaturen von -50 °C) nutzt arktistaugliche Dieseltürme mit Vorwärmern, da die Batterieelektrolyte einfrieren und die Solarpaneele ausfallen. Diese Betriebssicherheit gewährleistet den Fortbestand von Dieselmotoren trotz verschärfter Emissionsnormen.

Nach Mobilität: Tragbare Lichtmasten erreichen 70 % Marktanteil

Mobile Lichtmasten erfreuen sich im Markt aufgrund ihrer Eignung für agiles Projektmanagement und Nachhaltigkeitsziele zunehmender Beliebtheit. Moderne Einheiten wiegen 30–40 % weniger als Modelle aus dem Jahr 2020 und ermöglichen so einen schnellen Einsatz – entscheidend für die Katastrophenhilfe. Während des Erdbebens auf der Noto-Halbinsel 2024 mobilisierte die japanische Feuerwehr- und Katastrophenschutzbehörde innerhalb von sechs Stunden 200 mobile Solar-Diesel-Hybrid-Lichtmasten und stellte so Notbeleuchtung bereit, ohne auf die beeinträchtigte Netzinfrastruktur angewiesen zu sein. Der Bausektor, der größte Endverbraucher (55 % der Nachfrage), legt bei Bauprojekten mit mehreren Bauabschnitten Wert auf Mobilität. Die indische NMBCB-Initiative für Dorfstraßen erforderte beispielsweise die tägliche Versetzung der Lichtmasten, wobei 90 % der Bauunternehmen auf Anhänger-montierte Einheiten setzten.

Modulare Designs eröffnen neue Anwendungsmöglichkeiten für den Markt der Lichtmasten. Die „Plug & Play“-Serie von Miller Energy aus dem Jahr 2024 ermöglicht es Nutzern, Masten für eine Stadionbeleuchtung zu stapeln. Diese Technologie wurde von der FIFA für die Vorbereitungen der Spielstätten der Weltmeisterschaft 2026 eingesetzt. Auch die Rapid Equipping Force der US-Armee nutzt mobile Masten mit integrierten Drohnenladestationen für vorgeschobene Operationsbasen. Das Wachstum wird zusätzlich durch Mietmodelle befeuert, die 65 % der Transaktionen mit mobilen Lichtmasten ausmachen (ARA, 2024). United Rentals verzeichnete einen Buchungsanstieg von 27 % im Vergleich zum Vorjahr für seine Solar-Diesel Flex-Lichtmasten. Dieser Anstieg ist darauf zurückzuführen, dass Kommunen angesichts von Budgetkürzungen Investitionen vermeiden.

Nach Masthöhe: 5–10 Meter hohe Türme halten 50 % Marktanteil

Masten dieser Größe optimieren die Ausleuchtung und erfüllen alle gesetzlichen Bestimmungen. Ein 10 Meter hoher Mast beleuchtet Flächen von 0,8 bis 1,2 Acres und ist damit ideal für städtische Projekte mit begrenztem Platzangebot. Auf dem EU-Markt für Lichtmasten, wo die Vorschriften zur Kranentfernung die Höhe der Masten begrenzen, setzte Vinci Construction beim Ausbau der Île-de-France Express Line 8 Meter hohe Masten ein, um Konflikte mit dem Luftraum zu vermeiden. Die Höhe trägt auch zur Windbeständigkeit bei: Der 9 Meter hohe Mast HLX 270 von Haulotte hält Windböen von bis zu 65 km/h ohne Abspannseile stand, im Gegensatz zu höheren Modellen, die 40 Minuten Stabilisierungszeit benötigen – das spart pro Einheit und Jahr über 300 Stunden Aufbauzeit.

Die Nachfrage nach Lichtmasten für Smart-City-Projekte weltweit steigt rasant, da präzise Beleuchtung erforderlich ist. Seouls „Digital Tower Initiative“ (2024) installierte 5.000 verstellbare, 7 Meter hohe Masten mit Bewegungssensoren, um den Energieverbrauch in öffentlichen Parks um 62 % zu senken. Auch Flughäfen bevorzugen für die Vorfeldbeleuchtung Höhen von 6–8 Metern, um Blendung und damit verbundene Sichtbehinderungen für Piloten zu vermeiden. Im Logistikbereich nutzt Amazons „Lightning Network“ (2024) 10 Meter hohe Masten mit gerichteten LEDs, um in 90 % seines neuen Sortierzentrums in Dallas eine gleichmäßige Beleuchtungsstärke von 50 Lux zu gewährleisten und damit die aktualisierten Lagerhaltungsstandards der OSHA zu erfüllen. Angesichts der zunehmenden Urbanisierung wird diese Masthöhe aufgrund ihrer branchenübergreifenden Einsatzmöglichkeiten auch weiterhin bevorzugt eingesetzt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Regulatorische Rahmenbedingungen und Infrastrukturinvestitionen treiben die Führungsrolle voran

Nordamerikas Dominanz im Markt für Lichtmasten beruht auf hohen Infrastrukturinvestitionen und strengen Emissionsrichtlinien. Die USA decken 84 % der regionalen Nachfrage ab. Treiber dieser Entwicklung ist der „Infrastructure Investment and Jobs Act“ (2021) mit einem Investitionsvolumen von 1,2 Billionen US-Dollar, der Projekte wie die 8 Milliarden US-Dollar teure Sanierung des Hudson-Tunnels beschleunigte. Für den 24/7-Betrieb werden über 300 Lichtmasten benötigt. Strenge einzelstaatliche Vorschriften, wie beispielsweise Kaliforniens „Zero-Emission Temporary Power“-Vorschrift von 2024, verpflichten Bauunternehmen zur Nutzung von Solar-LED-Hybriden. Diese machen mittlerweile 63 % des kalifornischen Bestands aus. Führende Unternehmen wie Generac und Terex Technologies sind mit ihren IoT-fähigen Geräten marktführend. Generac verzeichnete im ersten Quartal 2024 einen Umsatzanstieg von 34 % im Vergleich zum Vorjahr in Nordamerika, angetrieben durch die hohe Nachfrage nach der kraftstoffsparenden HiKER Pro-Serie. Kanadas Ölsandprojekte versprechen weiteres Wachstum im Kraftstoffsektor. Suncor Energy setzt in Alberta 120 Solar-Diesel-Hybridkraftwerke ein, um die Anforderungen der bundesstaatlichen Verordnung für sauberen Strom (2024) zu erfüllen und die Emissionen vor Ort um 22 % zu reduzieren.

Asien-Pazifik: Industriewachstum trifft auf Kosten- und Regulierungsfragmentierung

Der asiatisch-pazifische Raum belegt aufgrund der rasanten Industrialisierung den zweiten Platz im Markt für Lichtmasten, obwohl die Verbreitung uneinheitlich ist. Indiens nationale Infrastruktur-Pipeline (2023–2030) mit einem Volumen von 1,4 Billionen US-Dollar hat die Nachfrage nach Mietlichtmasten erhöht. Unternehmen wie Larsen & Toubro mieten über 450 Einheiten für den Bau des Mumbai-Nagpur-Expressways. Die Preissensibilität bleibt jedoch bestehen: Laut einem ASEAN-Energiebericht von 2024 nutzen 70 % der kleinen Bauunternehmen in Indonesien immer noch Diesel-Lichtmasten, da Hybridmodelle 2,5-mal so teuer sind. Chinas staatlich geförderte Umweltinitiativen zeigen Fortschritte: 58 % der Projekte der Neuen Seidenstraße werden 2024 mit Solar-LED-Einheiten betrieben, um Xis Vorgaben für eine „ökologische Zivilisation“ zu erfüllen. Japans überarbeitetes Energieeffizienzgesetz von 2024 hat Hersteller wie Komatsu dazu angeregt, kompakte Lichtmasten mit 40 % weniger Kraftstoffverbrauch auf den Markt zu bringen. Trotz des Wachstums behindern uneinheitliche politische Rahmenbedingungen – z. B. das Fehlen von Steuervergünstigungen für Hybridfahrzeuge in Vietnam – die regionale Standardisierung, sodass Diesel in den Schwellenländern weiterhin dominant bleibt.

Europa: Emissionsvorgaben und Innovationen im Bereich grüner Technologien fördern die Übernahme

Europas dritter Platz auf dem Markt für Lichtmasten spiegelt die ambitionierte Dekarbonisierungsstrategie Europas wider. Die EU-Richtlinie über Bauemissionen bis 2025 schreibt eine CO₂-Reduzierung um 30 % gegenüber dem Stand von 2020 vor. Dies veranlasste Unternehmen wie Skanska, 200 Solar-Hybrid-Lichtmasten von Atlas Copco in nordischen Projekten einzusetzen und den Energieverbrauch bis 2023 um 41 % zu senken. Deutschlands Fokus auf erneuerbare Energien zeigt sich in der Partnerschaft von Siemens mit der Autobahn GmbH ab 2024. Ziel ist es, 90 % der Straßenbauarbeiten in Bayern mit Wind-Solar-Hybriden zu betreiben und so die Abhängigkeit von Dieselkraftstoff um 68 % zu reduzieren. Frankreichs Verbot von rein dieselbetriebenen Lichtmasten auf öffentlichen Baustellen ab 2024 kurbelte den Absatz von biokraftstoffkompatiblen Modellen an. JCB verzeichnete einen Auftragsanstieg von 27 %. Osteuropa hinkt jedoch hinterher: Polens kohleorientierte Energiepolitik behindert die Einführung von Hybridtechnologien; nur 12 % der Auftragnehmer nutzten sie im April 2024. Markante Subventionen wie Italiens 25%iger „Ökobonus“ für Solartürme sollen diese Lücke schließen, doch Verzögerungen bei der Finanzierung bestehen weiterhin.

Wichtige Akteure auf dem Markt für Lichttürme

- Atlas Copco AB

- Generac Power Systems Inc.

- Allmand Bros., Inc.

- Trime USA

- JLG Industries, Inc.

- Doosan-Gruppe

- Larson Electronics LLC

- Terex Corporation

- Xylem Inc.

- Wanco Inc.

- JC Bamford Excavators Ltd

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Lichtart

- Metallhalogenid-Lichttürme

- LED-Lichttürme

- Halogen-Lichttürme

Nach Kraftstoffart

- Dieselbetriebene Lichttürme

- Solarbetriebene Lichttürme

- Batteriebetriebene Lichtmasten

- Hybrid-Lichttürme

Durch Mobilität

- Stationäre Lichttürme

- Tragbare Lichttürme

Nach Masthöhe

- Unter 5 Metern

- 5-10 Meter

- Über 10 Meter

Nach Treibstoffkapazität

- Unter 50 Liter

- 50-100 Liter

- Über 100 Liter

Durch Macht

- Unter 4 kW

- 4 kW - 10 kW

- Über 10 kW

Durch Emission

- Phase I & Phase II

- Stadium III

- Stadium IV

- Stufe V

Vom Endbenutzer

- Konstruktion

- Öl und Gas

- Landwirtschaft

- Bergbau

- Militär & Verteidigung

- Unterhaltung

- Telekommunikation

- Transport

- Andere

Nach Vertriebskanal

- Online

- Offline

- Direkt

- Verteiler

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Kambodscha

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |