Markt für präklinische Bildgebung: Nach Produkttyp (Produkte, Bildgebungsdienstleistungen); Produkt (CT-Bildgebung, optische Bildgebung, Ultraschallbildgebung, MRT-Bildgebung, PET/SPECT-Bildgebung, Sonstige); Anwendung (Forschung und Entwicklung, Wirkstoffforschung); Endnutzer (Biotech-Unternehmen, Forschungsinstitute, Pharmaunternehmen); Vertriebskanal (Online, Offline) und nach Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 18. Oktober 2025 | | Bericht-ID: AA0423423

Marktübersicht

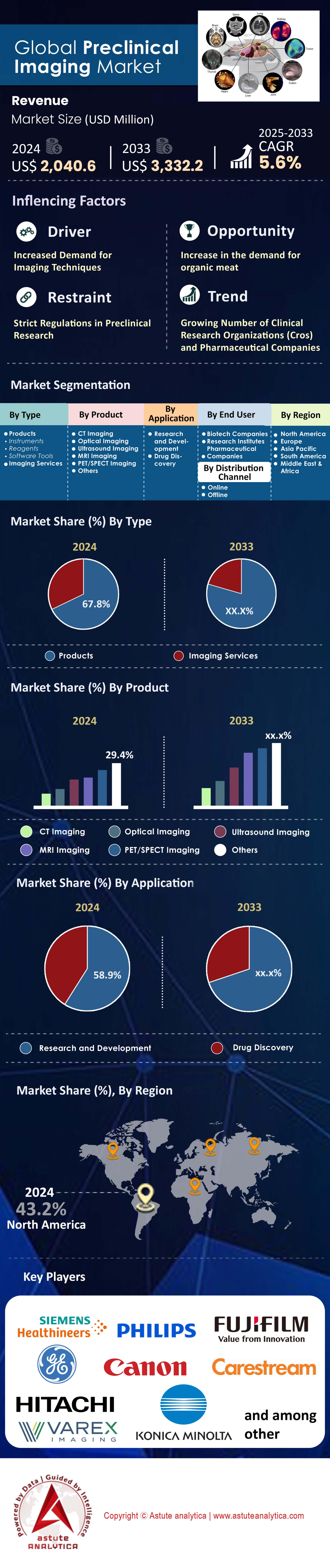

Der Markt für präklinische Bildgebung wurde im Jahr 2024 auf 2.040,6 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 3.332,2 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,6 % im Zeitraum 2025-2033 entspricht.

Wichtigste Erkenntnisse, die den Markt prägen

- Basierend auf der Art der Produkte ist der Markt hauptsächlich in Produkte und Bildgebungsdienstleistungen unterteilt. Es wird erwartet, dass das Produktsegment weiterhin den Markt dominieren wird.

- Bezogen auf das Produkt dominiert die Ultraschallbildgebung den Markt und erreicht einen Marktanteil von über 25 %, womit sie sich von MRT, CT, PET und optischer Bildgebung abgrenzt.

- Basierend auf der Anwendung verzeichnet das F&E-Segment des Marktes für präklinische Bildgebung ein starkes Wachstum und hält derzeit einen Marktanteil von 58,9%.

- Gemessen an den Endnutzern haben sich Biotech-Unternehmen als dominierende Akteure herauskristallisiert und halten einen Umsatzanteil von über 45,3 % am Markt.

- Nordamerika wird auch in den kommenden Jahren Marktführer bleiben.

Die präklinische Bildgebung, die biologische Prozesse in lebenden Tiermodellen visualisiert, ist ein unverzichtbarer Bestandteil der Arzneimittelforschung. Daher steigt die Nachfrage rasant, da die Hauptabnehmer – Pharmaunternehmen, Biotech-Firmen und Auftragsforschungsinstitute (CROs) – die Risiken ihrer Entwicklungspipelines minimieren wollen. Indem sie frühzeitig prädiktive Erkenntnisse über die Wirksamkeit und Sicherheit eines Arzneimittels liefern, tragen diese Technologien dazu bei, kostspielige Fehlschläge in späten Entwicklungsphasen zu vermeiden.

Der grundlegende Bedarf an präklinischer Bildgebung treibt eine signifikante Expansion der Forschungspipelines voran und führt direkt zu einem Rekordvolumen an Studien. So überstieg beispielsweise die Zahl der aktiven präklinischen Programme für komplexe Zell- und Gentherapien, die eine In-vivo-Verfolgung erfordern, im Jahr 2024 die Marke von 800. Darunter fallen auch 45 verschiedene präklinische Programme, die Bildgebung zur Überwachung des CAR-T-Zell-Traffickings nutzen. Infolgedessen betreuen die fünf weltweit führenden CROs zusammen über 10.000 aktive präklinische Studien. Dieses hohe Arbeitstempo wird durch neue Effizienzsteigerungen unterstützt: Die durchschnittliche Bearbeitungszeit für eine Standard-Bildgebungsstudie konnte auf 21 Tage reduziert werden.

Die Nachfrage wird auch durch das Bestreben nach anspruchsvolleren, nicht-invasiven Daten geprägt. Eine neue Bundesverordnung im US-amerikanischen Markt für präklinische Bildgebung schreibt die Reduzierung von zehn spezifischen Tierversuchsprotokollen bis 2025 vor und verstärkt damit die Nutzung fortschrittlicher Bildgebungsverfahren. In der Onkologie umfassen Längsschnittstudien mittlerweile durchschnittlich sechs Bildgebungszeitpunkte pro Studie, um den Therapieerfolg besser zu erfassen. Dies wird durch Systeme ermöglicht, die die Scanzeit für eine Ganzkörper-PET/CT-Untersuchung der Maus auf unter zehn Minuten verkürzt haben.

Darüber hinaus bleiben die Investitionen in Schlüsseltechnologien und Infrastruktur im globalen Markt für präklinische Bildgebung weiterhin hoch. Die BRAIN-Initiative der NIH förderte 2024 über 20 neue Projekte mit neuartigen neurobildgebenden Verfahren. In Großbritannien stellte der Medical Research Council (MRC) Mittel für acht neue präklinische Bildgebungseinrichtungen bereit. Diese Expansion spiegelt sich auch im Privatsektor wider, wo mindestens sechs große CROs 2024 ihre Tierhaltungskapazitäten erweiterten. Sie stellten zudem mehr als 1.500 neue Techniker und Wissenschaftler für ihre Bildgebungsabteilungen ein, während KI-Software die Bildverarbeitungszeit pro Studie um bis zu 180 Minuten verkürzte.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Neue Marktfelder schaffen beispiellose Chancen für die Marktteilnehmer

Im Markt für präklinische Bildgebung eröffnen sich rasant ungenutzte Chancen, angetrieben durch wegweisende Technologien und neue Forschungsparadigmen. Akteure, die diese Trends nutzen, sind für ein signifikantes Wachstum positioniert.

- Die Kryo-Fluoreszenz-Tomographie (CFT): Mit der Einführung der CFT eröffnen sich vielversprechende neue Möglichkeiten. Diese Methode schließt die Lücke zwischen optischer Ganzkörperbildgebung und hochauflösender Ex-vivo-Mikroskopie. Im Jahr 2024 integrierten mindestens fünf große Pharmaunternehmen CFT-Plattformen in ihre Forschungsprozesse, um Biodistributionsstudien für komplexe Biologika zu verbessern. Die Technologie ermöglicht die exakte 3D-Lokalisierung von Signalen mit einer Auflösung von bis zu 4 Mikrometern – eine Größenordnung besser als herkömmliche optische Verfahren. Mindestens zehn führende akademische Zentren richteten im Jahr 2024 dedizierte CFT-Kernlabore ein, was die zunehmende Anerkennung der Technologie unterstreicht und einen neuen Teilmarkt für spezialisierte Reagenzien und Analysesoftware schafft.

- Hochdurchsatz-In-vivo-Screening-Plattformen: Der Paradigmenwechsel vollzieht sich von Studien mit geringem Probenvolumen hin zu Hochdurchsatz-Screenings direkt an Tiermodellen. Ab 2025 können neue automatisierte Plattformen bis zu 100 Mäuse pro Tag für Biolumineszenz- oder Fluoreszenzbildgebung analysieren – eine fünffache Steigerung gegenüber herkömmlichen Systemen. Dies ermöglicht ein umfassendes Wirksamkeits- und Toxizitäts-Screening deutlich früher im Wirkstoffentwicklungsprozess und treibt das Wachstum des präklinischen Bildgebungsmarktes weiter an. Mindestens drei große CROs haben 2024 spezialisierte Hochdurchsatz-Screening-Dienstleistungen eingeführt, die automatisierte Bildgebung mit fortschrittlicher Robotik und KI-gestützter Datenanalyse kombinieren und monatlich über 500 Verbindungen für ihre Kunden analysieren.

Outsourcing und Automatisierung treiben beispielloses Wachstum im CRO-Sektor voran

Eine massive Outsourcing-Welle verändert den Markt für präklinische Bildgebung grundlegend, wobei CROs zu zentralen Anlaufstellen werden. Pharma- und Biotech-Unternehmen nutzen zunehmend die Expertise von CROs, um Entwicklungszeiten zu verkürzen und Zugang zu spezialisierter Technologie zu erhalten. 2024 kündigte Envigo, ein führendes CRO, eine Erweiterung an, die die Kapazität für 5.000 zusätzliche Nagetiermodelle für Bildgebungsstudien schuf. Auch Inotiv investierte 2024 über 8 Millionen US-Dollar in die Modernisierung der Bildgebungskapazitäten an drei seiner wichtigsten präklinischen Standorte. Diese Expansion wird durch eine stark gestiegene Nachfrage angetrieben; Labcorp meldete allein im ersten Halbjahr 2024 den Beginn von über 250 neuen präklinischen Studien mit hohem Bildgebungsbedarf.

Das Wachstum des Marktes für präklinische Bildgebung wird durch erhebliche Investitionen in Personal und Technologie ermöglicht, um das gestiegene Volumen zu bewältigen. Charles River Laboratories stellte 2024 über 300 neue Mitarbeiter speziell für seine Abteilungen für In-vivo-Bildgebung in Nordamerika und Europa ein. CROs erwarben 2024 zudem mehr als 60 neue Hochfeld-MRT- und PET/CT-Systeme, um die Kundennachfrage zu decken. Effizienzsteigerungen sind entscheidend: Neue Workflow-Software reduziert die Vorbereitungszeit für Studien um durchschnittlich 8 Stunden. Darüber hinaus unterzeichneten 2024 über 400 Biotech-Unternehmen neue mehrjährige Serviceverträge mit CROs für präklinische Bildgebung. Die durchschnittliche Laufzeit dieser Verträge beträgt nun 3 Jahre, während führende CROs 2024 über 1.200 einzigartige Bildgebungsprotokolle validierten. Schließlich wurden 2024 mindestens 15 neue Partnerschaften zwischen CROs und Pharmaunternehmen speziell zur Entwicklung neuartiger Bildgebungs-Biomarker angekündigt.

Die Entwicklung von Radiopharmaka löst einen sprunghaften Anstieg der Nachfrage nach spezialisierter Bildgebung aus

Die rasante Entwicklung von Theranostik und Radiopharmaka führt zu einem hochspezialisierten und schnell wachsenden Marktsegment im Bereich der präklinischen Bildgebung. Die Entwicklung neuartiger Radioisotope erfordert spezialisierte und hochentwickelte Bildgebungsverfahren. Im Jahr 2024 stellte das US-Energieministerium über 15 Millionen US-Dollar für vier neue Projekte zur Verfügung, um die Produktion von Actinium-225, einem wichtigen Alpha-Strahler für die Krebstherapie, zu steigern. Die Anzahl neuer PET-Tracer, die 2024 in die präklinische Prüfung gingen, überstieg 50 – ein neuer Rekord. Diese Pipeline umfasst mindestens zehn neue Tracer, die auf das Fibroblasten-Aktivierungsprotein (FAP), ein häufig verwendetes theranostisches Zielmolekül, abzielen.

Die spezialisierte Forschung treibt Investitionen in dedizierte Infrastruktur und Kooperationen voran. Weltweit wurden 2024 mindestens acht neue, präklinisch ausgerichtete Zyklotrone installiert, um die Entwicklung neuartiger, kurzlebiger Isotope zu unterstützen. Darüber hinaus entstanden 2024 über 30 bedeutende Kooperationen zwischen Radiopharmaka-Startups und akademischen Bildgebungszentren, die das Wachstum des Marktes für präklinische Bildgebung weiter beflügelten. Über 200 präklinische Studien mit Lutetium-177, einem gängigen Beta-Strahler, wurden 2024 initiiert. Die FDA genehmigte 2024 außerdem mindestens fünf neue Anträge auf Zulassung neuer Prüfpräparate (Investigational New Drug, IND) für Radiopharmaka auf Basis präklinischer Bildgebungsdaten. Schließlich verzeichneten große Lieferanten in der ersten Hälfte des Jahres 2025 mehr als 1.000 Lieferungen von Spezialisotopen für präklinische Anwendungen, und mindestens 12 neue automatisierte Radiochemieanlagen wurden im Jahr 2024 in Betrieb genommen, um diese Bildgebungsreagenzien zu synthetisieren. Über 600 Tiermodelle wurden in präklinische Dosimetriestudien für neue Strahlentherapien aufgenommen.

Segmentanalyse

Präklinische Bildgebungsprodukte dominieren den Markt durch kontinuierliche Innovation

Das Produktsegment, das 67,8 % ausmacht, behauptet seine führende Position im Markt für präklinische Bildgebung. Ein Hauptgrund dafür ist die kontinuierliche Einführung modernster Systeme und Reagenzien. So erweitern Unternehmen beispielsweise aktiv ihr Produktportfolio, um die Nachfrage zu decken. Mit der Übernahme von Spectral Instruments Imaging LLC im Februar 2024 stärkte die Bruker Corporation ihre Lösungen für die optische In-vivo-Bildgebung. Darüber hinaus brachte Revvity, Inc. Ende 2023 ihre fortschrittlichen Ultraschallsysteme IVIS Spectrum 2 und Vega auf den Markt. Diese Produkteinführungen treiben das Marktwachstum direkt an. Der dringende Bedarf an solchen Instrumenten wird durch die 244 antibakteriellen Therapeutika unterstrichen, die sich derzeit in der präklinischen Entwicklung befinden und allesamt eine hochentwickelte Bildgebung erfordern. Kontinuierliche Innovationen gewährleisten, dass direkte Investitionen in Bildgebungsprodukte für Forschungseinrichtungen weiterhin höchste Priorität haben – noch vor Dienstleistungen.

Technologische Fortschritte machen leistungsstarke Bildgebungssysteme zugänglicher und stärken so die Marktführerschaft dieses Produktsegments. MH3D beispielsweise plant die Markteinführung eines kompakten, hochauflösenden SPECT/CT-Systems im Jahr 2025, wodurch der Zugang für mehr Labore erweitert wird. Die Integration künstlicher Intelligenz (KI) bietet zudem einen enormen Mehrwert; KI-gestützte Software kann die Bildverarbeitungszeiten um bis zu 70 % reduzieren. Auch der Trend zur Miniaturisierung ist bemerkenswert: Tragbare Mikro-CT- und Mikro-MRT-Scanner finden zunehmend Anwendung in kleineren Forschungseinrichtungen. Strategische Kooperationen, wie die zwischen Shanghai United Imaging Healthcare und Prepaire Labs im Februar 2024, erweitern folglich die Anwendungsmöglichkeiten des präklinischen Bildgebungsmarktes.

- Die tragbaren Vega-Ultraschallsysteme von PerkinElmer beschleunigen nicht-invasive Prozesse der Arzneimittelforschung.

- Ein bedeutender Markttrend ist die steigende Nachfrage nach multimodalen Bildgebungsplattformen, die umfangreichere Datensätze liefern.

- Die Entwicklung kostengünstigerer Bildgebungssysteme ist ein Hauptgrund für die Anschaffung neuer Geräte durch Labore.

Ultraschallbildgebung wird weiterhin Marktführerschaft und entscheidende Vorteile behaupten

Die Ultraschallbildgebung hat ihre führende Position im präklinischen Bildgebungsmarkt gefestigt und einen Marktanteil von über 25 % erreicht. Ein Schlüsselfaktor für ihre weite Verbreitung ist die Möglichkeit der Echtzeit-Bildgebung. Einige Systeme erfassen Daten mit beeindruckenden 1000 Bildern pro Sekunde. Diese Leistungsfähigkeit ist für dynamische physiologische Studien unerlässlich. Darüber hinaus bieten Hochfrequenz-Ultraschallsysteme eine außergewöhnliche räumliche Auflösung von bis zu 30 µm für die detaillierte Visualisierung der Anatomie kleiner Tiere. Die nicht-invasive Natur des Ultraschalls ist ein weiterer großer Vorteil. Sie ermöglicht Längsschnittstudien am selben Tier, wodurch die Anzahl der für die Forschung benötigten Tiere reduziert wird. Die vergleichsweise geringen Kosten gegenüber MRT oder PET/CT tragen ebenfalls zu seiner Beliebtheit bei.

Kontinuierliche Innovationen erweitern die Einsatzmöglichkeiten der Ultraschalltechnologie im präklinischen Bildgebungsmarkt stetig. Hochfrequente Mikro-Ultraschallsysteme arbeiten mittlerweile mit bis zu 50 MHz und sind speziell für die Kleintierforschung entwickelt. Neue Kontrastmittel-Mikrobläschen mit Wirkstoffbeladung eröffnen zudem neue Möglichkeiten für gezielte Wirkstoffstudien. Die Integration von KI, wie beispielsweise das ProCUSNet-Tool der Stanford University, das die Läsionserkennung um 44 % verbesserte, steigert die diagnostischen Fähigkeiten des Ultraschalls erheblich. Darüber hinaus ermöglicht Doppler-Ultraschall die Quantifizierung der Durchblutung in Kleintierorganen und liefert so wichtige funktionelle Daten. Diese kontinuierlichen Verbesserungen sichern dem Ultraschall seine führende Position im präklinischen Bildgebungsmarkt.

- Das neue Vega-Ultraschallsystem von Revvity wurde speziell für Hochdurchsatz-Screening-Anwendungen entwickelt.

- Ultraschall wird effektiv zur präzisen Steuerung von Injektionen eingesetzt als herkömmliche Methoden.

- Die nicht-invasive Natur der Technologie ist ethisch vorzuziehen und wissenschaftlich fundiert für Studien zum Krankheitsverlauf.

F&E-Anwendungen bleiben im Zentrum des Marktaufstiegs

Der dominante Anteil von 58,9 % am Umsatz des präklinischen Bildgebungsmarktes im Bereich Forschung und Entwicklung spiegelt die intensive Forschung zu komplexen Erkrankungen wider. Die präklinische Bildgebung ist ein unverzichtbares Instrument der modernen Arzneimittelforschung. Sie liefert wichtige Erkenntnisse über den Krankheitsverlauf und die Wirksamkeit von Behandlungen. Die Unterstützung der US-amerikanischen Arzneimittelbehörde FDA für den Einsatz von Bildgebungs-Biomarkern in der präklinischen Forschung unterstreicht deren Bedeutung für die Entscheidungsfindung. Die Onkologie ist nach wie vor das führende Anwendungsgebiet, in dem die Bildgebung umfassend zur Bewertung neuer Krebstherapien eingesetzt wird. Der Umfang dieser Forschung ist immens, wie die Investitionen von über 100 Milliarden US-Dollar biopharmazeutischer Unternehmen in Forschung und Entwicklung im Jahr 2023 belegen. Ein erheblicher Teil dieser Mittel fließt in präklinische Studien, die stark auf Bildgebung angewiesen sind.

Innovationen im Forschungs- und Entwicklungsbereich des Marktes für präklinische Bildgebung treiben die Entwicklung stetig voran. Die Entwicklung KI-gestützter multimodaler Systeme ermöglicht es Forschern, umfassendere Daten schneller zu erfassen. Neue PET-Tracer, wie beispielsweise das für 2025 geplante Ga-68 Trivehexin, verbessern die Genauigkeit der Früherkennung von Krankheiten. Darüber hinaus stellen die National Institutes of Health (NIH) weiterhin eine entscheidende Finanzierungsquelle dar und fördern Forschungsaktivitäten im Bereich der präklinischen Bildgebung mit Milliardenbeträgen. Diese starke finanzielle Unterstützung in Verbindung mit dem technologischen Fortschritt sichert dem Forschungs- und Entwicklungsbereich somit auch zukünftig seine führende Position im Markt für präklinische Bildgebung.

- Die präklinische Bildgebung ist von grundlegender Bedeutung für die translationale Forschung und verbindet molekulare Entdeckungen mit klinischen Anwendungen.

- Fortschrittliche KI-Algorithmen, wie beispielsweise das Schlaganfall-Erkennungstool von JLK mit einer Sensitivität von 98,7 %, revolutionieren die neurologische Forschung.

- Es gibt 244 antibakterielle Therapeutika in der präklinischen Entwicklung, die alle eine Bildgebung zur Bewertung erfordern.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Biotechnologieunternehmen sind der wichtigste Endnutzer, der das Marktwachstum antreibt

Biotechnologieunternehmen haben sich mit einem Umsatzanteil von 45,3 % als dominierende Endnutzer im Markt für präklinische Bildgebung etabliert. Ein wesentlicher Grund für ihren Einfluss ist das rasante Wachstum des Biotechnologiesektors, insbesondere in Nordamerika und im asiatisch-pazifischen Raum. Diese Expansion führt zu einer signifikanten Nachfrage nach fortschrittlichen Bildgebungstechnologien. Diese Unternehmen sind führend in der Entwicklung neuartiger Medikamente. Daher ist die präklinische Bildgebung unerlässlich, um ihre Kandidaten zu validieren und Investitionen zu sichern. Der anhaltende Bedarf an neuen Therapien zur Bekämpfung von Infektionskrankheiten treibt die Nachfrage von Biotechnologie- und Pharmaunternehmen zusätzlich an. Das kontinuierliche Streben nach fortschrittlichen Therapien festigt ihre Position.

Die operativen Strategien von Biotech-Unternehmen tragen ebenfalls zu ihrer Marktführerschaft bei. Viele kleinere Firmen bevorzugen es, ihre Bildgebungsanforderungen an Auftragsforschungsinstitute (CROs) auszulagern. Dadurch vermeiden sie die hohen Investitionskosten für Bildgebungsgeräte. Infolgedessen hat sich der Outsourcing-Trend zu einem wichtigen Wachstumstreiber für das gesamte Ökosystem entwickelt. Die zunehmende Komplexität klinischer Studien veranlasst zudem immer mehr Biotech-Unternehmen, auf die spezialisierte Expertise von CROs für die Bildanalyse zurückzugreifen. Diese symbiotische Beziehung, kombiniert mit bedeutenden F&E-Investitionen wie den 1,6 Milliarden US-Dollar führender indischer Pharmaunternehmen im Zeitraum 2023/24, sichert Biotech-Unternehmen die weitere Entwicklung des präklinischen Bildgebungsmarktes.

- Internationale Forschungskooperationen, die standardisierte Bildgebungsprotokolle erfordern, nahmen bis 2025 um 9 % zu, vor allem aufgrund von Partnerschaften mit Biotechnologieunternehmen.

- Risikokapital finanziert zunehmend Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen.

- Biotechnologieunternehmen mit begrenzter interner Infrastruktur lagern Bildgebungsverfahren häufig aus, um zeitnahe und genaue Ergebnisse zu gewährleisten.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika ist mit beispiellosen staatlichen und privaten Investitionen Vorreiter globaler Innovationen

Nordamerika ist mit einem globalen Marktanteil von 43,2 % führend im präklinischen Bildgebungsmarkt. Dieser Erfolg basiert auf einer starken Synergie aus staatlicher Förderung, regem Risikokapital und umfangreicher pharmazeutischer Forschung. Die US-amerikanischen National Institutes of Health (NIH) spielen dabei eine zentrale Rolle und vergaben 2024 über 150 neue Fördergelder für Projekte, die explizit fortschrittliche In-vivo-Bildgebung erfordern. Die kanadische Regierung förderte die Infrastruktur maßgeblich durch ihr CFI-Programm, das 2024 die Anschaffung von acht neuen Hochfeld-MRT-Systemen für universitäre Forschungszentren finanzierte. Darüber hinaus genehmigte das Animal Model Qualification Program der US-amerikanischen FDA 2024 drei neue bildgebungsbasierte Biomarker für den Einsatz in präklinischen Studien und beschleunigte so die Arzneimittelentwicklung.

Das Unternehmensökosystem der Region ist ebenso dynamisch. Allein im ersten Halbjahr 2024 investierten US-amerikanische Risikokapitalgeber über 250 Millionen US-Dollar in mehr als 15 auf Bildgebung spezialisierte Biotech-Startups. Um der stark steigenden Nachfrage gerecht zu werden, begann Charles River Laboratories 2025 mit dem Bau einer neuen, rund 4.650 Quadratmeter großen präklinischen Einrichtung in Massachusetts, die über 20 hochmoderne Bildgebungs-Suiten beherbergen soll. Führende US-amerikanische Pharmaunternehmen im Markt für präklinische Bildgebung initiierten 2024 zusammen über 750 neue präklinische Studien mit PET-Bildgebung. Zur weiteren Verbreitung dieser Technologie rüsteten mindestens 40 amerikanische Universitäten 2024 ihre Tierhaltungsanlagen auf, um automatisierte Bildgebungsverfahren mit hohem Durchsatz zu unterstützen. In Kanada wurden seit Anfang 2024 mehr als 30 neue präklinische CROs gegründet, die sich auf Bildgebungsdienstleistungen spezialisiert haben. Die Gesamtzahl der von US-Institutionen veröffentlichten, von Experten begutachteten Publikationen zur präklinischen Bildgebung überstieg 2024 die Marke von 3.000, und 2025 wurden in den USA mindestens 10 neue Partnerschaften zwischen Industrie und Wissenschaft geschlossen, um neuartige Bildgebungsagenten zu entwickeln.

Asien-Pazifik entwickelt sich rasant zu einem globalen Zentrum für präklinische Forschungsdienstleistungen

Der Markt für präklinische Bildgebung im asiatisch-pazifischen Raum verzeichnet ein explosionsartiges Wachstum und entwickelt sich rasant zu einem globalen Zentrum für ausgelagerte Forschungsdienstleistungen und pharmazeutische Forschung und Entwicklung. China ist führend in dieser Entwicklung: Die präklinische Abteilung von WuXi AppTec betreute 2024 über 2.000 parallel laufende In-vivo-Studien für internationale Kunden – ein neuer Rekord für das Unternehmen. Die chinesische Regierung kündigte zudem Subventionen für die heimische Entwicklung von fünf neuen hochauflösenden Mikro-CT-Scannern für 2025 an. In Indien wurden 2024 mindestens zwölf neue GLP-zertifizierte Tierhaltungseinrichtungen mit fortschrittlichen optischen Bildgebungssystemen eingerichtet.

Das regionale Wachstum des Marktes für präklinische Bildgebung wird durch signifikante Investitionen und einen stetig wachsenden Pool an Fachkräften weiter gestärkt. Syngene International, ein führendes indisches Auftragsforschungsinstitut (CRO), stellte 2024 über 500 neue Wissenschaftler für seine präklinischen Abteilungen ein. Südkoreas aufstrebender Biotechnologiesektor verzeichnete 2024 private Investitionen von über 100 Millionen US-Dollar für Unternehmen, die neuartige Bildgebungs-Biomarker entwickeln. Darüber hinaus wurden 2024 mehr als 40 neue Kooperationen zwischen australischen Universitäten und internationalen Pharmaunternehmen im Bereich der präklinischen onkologischen Bildgebung initiiert. Die japanische Zulassungsbehörde PMDA vereinfachte 2024 zudem das Zulassungsverfahren für acht neue Kontrastmittel. Die Anzahl der in Singapur durchgeführten präklinischen Studien mit Zebrafischmodellen und Fluoreszenzmikroskopie überstieg 2024 die Marke von 500. Mindestens 15 chinesische CROs erhielten 2024 die AAALAC-Akkreditierung, und im selben Jahr wurden über 300 Bildgebungssysteme in der Region installiert.

Europa fördert kollaborative Forschung und die Entwicklung von Theranostik der nächsten Generation im präklinischen Bildgebungsmarkt

Europa festigt seine starke Marktposition durch hochintegrierte, grenzüberschreitende Forschungskonsortien und seine Vorreiterrolle in der Entwicklung von Radiopharmaka. Die Innovative Health Initiative (IHI), eine Partnerschaft zwischen der EU und der Industrie, startete 2024 sechs neue Großprojekte mit einem Gesamtbudget von über 150 Millionen Euro, die alle bedeutende präklinische Bildgebungskomponenten beinhalten. Deutschland bleibt führend: Die Max-Planck-Gesellschaft erwarb 2024 zehn neue Multiphotonenmikroskope für die fortschrittliche neurowissenschaftliche Bildgebung. In Frankreich beherbergt der neue Biomedizin-Hub in Saclay mittlerweile über 40 Biotech-Startups, die aktiv die gemeinsame präklinische Bildgebungsanlage nutzen.

Die Expertise der Region im Bereich Radiopharmaka ist ein entscheidender Wettbewerbsvorteil. Die Niederlande produzierten 2024 über 500 Chargen neuartiger Isotope in Forschungsqualität für die präklinische Anwendung. Der britische Medical Research Council (MRC) förderte 2025 zudem vier neue Forschungszentren, die sich speziell der Entwicklung und Validierung neuer PET-Tracer widmen. Darüber hinaus erweiterten mindestens 20 europäische Auftragsforschungsinstitute (CROs) 2024 ihre Dienstleistungen um spezialisierte Dosimetrie- und Biodistributionsstudien für Radionuklidtherapien. Schweizer Pharmaunternehmen im Bereich der präklinischen Bildgebung erhielten 2024 über 30 neue Patente für Bildgebungsreagenzien. Die Europäische Arzneimittel-Agentur (EMA) qualifizierte 2024 zwei neue Bildgebungs-Biomarker für neurodegenerative Erkrankungen. Mehr als 700 europäische Forschungsarbeiten zur präklinischen molekularen Bildgebung wurden 2024 veröffentlicht, und es fanden über 15 EU-weite Workshops zu Best Practices in der Bildgebung statt.

Aktuelle Entwicklungen auf dem Markt für präklinische Bildgebung

- Calvert Labs erhält Wachstumsinvestition (2024): M2S Capital kündigte eine strategische Wachstumsinvestition in Calvert Labs an, ein CRO, das umfassende präklinische Dienstleistungen anbietet, um die spezialisierten Fähigkeiten, einschließlich fortschrittlicher Bildgebung, auszubauen.

- Verisix startet mit Pre-Seed-Finanzierung (2024): Verisix, ein neues Auftragsforschungsinstitut für präklinische Bildgebung, wurde in Paris mit Unterstützung einer Pre-Seed-Finanzierung des Adbio Partners Fund gegründet und etabliert neue MRI- und optische Bildgebungsplattformen.

- Bruker übernimmt Spectral Instruments Imaging (2024): Die Bruker Corporation schloss die Übernahme von Spectral Instruments Imaging, einem Entwickler und Hersteller von präklinischen optischen Bildgebungssystemen, für rund 37,5 Millionen US-Dollar ab.

- Sonio sammelt 14 Millionen Dollar für KI-Bildgebungsplattform ein (2024): Sonio, ein Unternehmen, das KI-gestützte Software für die Bilddiagnostik entwickelt, hat sich in einer Serie-A-Finanzierungsrunde 14 Millionen Dollar gesichert, um seine Plattform zu verbessern, deren Anwendungen sowohl für die klinische als auch für die präklinische Bildanalyse relevant sind.

- Vico Therapeutics sichert sich 54 Millionen Euro (2024): Vico Therapeutics hat in einer Serie-B-Finanzierungsrunde 54 Millionen Euro eingesammelt, um seine Antisense-Oligonukleotid-Therapien voranzutreiben. Die präklinische Entwicklung stützt sich stark auf In-vivo-Bildgebung für Wirksamkeits- und Biodistributionsstudien.

- NIH finanziert neue Hyperpolarisationseinheit (2024): Die National Institutes of Health stellten bedeutende Fördermittel für die Einrichtung einer neuen GE Spinlab Hyperpolarisationseinheit für präklinische Bildgebung an einer großen US-Universität bereit, um die metabolische Bildgebungsforschung voranzutreiben.

Liste der vorgestellten Schlüsselunternehmen:

- Agilent Technologies

- Bruker Corporation

- Kanon

- Fujifilm Corporation

- General Electric (GE)

- Hitachi,

- Hologic

- Konica Minolta, Inc.

- Koninklijke Philips

- Mediso Limited

- MILabs BV.

- Molecubes

- MR-Lösungen

- PerkinElmer, Inc

- Siemens Healthineers

- TriFoil Imaging

- Varex Imaging

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Produkte

- Instrumente

- Reagenzien

- Software-Tools

- Bildgebende Verfahren

Nebenprodukt

- CT-Bildgebung

- Optische Bildgebung

- Ultraschallbildgebung

- MRT-Bildgebung

- PET/SPECT-Bildgebung

- Andere

Durch Bewerbung

- Forschung und Entwicklung

- Wirkstoffforschung

Vom Endbenutzer

- Biotechnologieunternehmen

- Forschungsinstitute

- Pharmaunternehmen

Nach Vertriebskanal

- Online

- Offline

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 2.040,6 Millionen US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 3.332,2 Millionen US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mio. USD) |

| CAGR | 5.6% |

| Abgedeckte Segmente | Nach Typ, nach Produkt, nach Anwendung, nach Endnutzer, nach Vertriebskanal, nach Region |

| Wichtige Unternehmen | Agilent Technologies, Bruker Corporation, Canon, Fujifilm Corporation, General Electric (GE), Hitachi, Ltd., Hologic, Konica Minolta, Inc., Koninklijke Philips, Mediso Limited, MILabs BV, Molecubes, MR Solutions, PerkinElmer, Incorporated, Siemens Healthineers, TriFoil Imaging, Varex Imaging, weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |