Markt für Ultraschallgeräte: Nach Technologie (Diagnostischer Ultraschall, Therapeutischer Ultraschall); Displaytyp (Farb-Ultraschallgeräte und Schwarzweiß-Ultraschallgeräte); Mobilität (fahrbare/kartbasierte Ultraschallgeräte, kompakte/handliche Ultraschallgeräte und Point-of-Care-Ultraschallgeräte); Anwendung (Radiologie/Allgemeine Bildgebung, Kardiologie, Gynäkologie, Gefäßmedizin, Urologie, Sonstige); Endnutzer (Krankenhäuser, OP-Zentren, Diagnosezentren, ambulante OP-Zentren, Geburtskliniken, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 17. Oktober 2025 | | Bericht-ID: AA0823590

Marktszenario

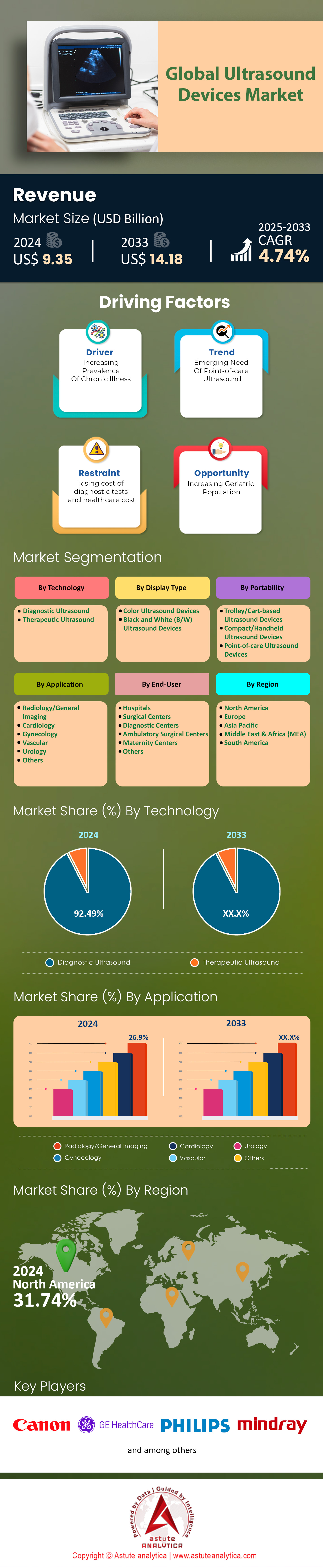

Der Markt für Ultraschallgeräte wurde im Jahr 2024 auf 9,35 Milliarden US-Dollar geschätzt und soll bis 2033 auf 14,18 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,74 % im Prognosezeitraum 2025–2033 entspricht.

Der Markt für Ultraschallgeräte hat sich von der traditionellen Geburtshilfe zu einem Eckpfeiler der bildgebenden Diagnostik in verschiedenen Fachbereichen entwickelt, angetrieben durch KI-Integration und mobile Geräte. Über 35 % der neuen Systeme nutzen KI für die automatisierte Diagnostik, wie beispielsweise GE HealthCares VOLUSON™ SWIFT, das die Untersuchungszeiten beim Fötus durch automatische Ebenenerkennung um 30 % reduziert. Handgeräte, die 24 % des Umsatzes ausmachen, dominieren die Notfall- und Primärversorgung. Butterfly Networks iQ3 ermöglicht cloudbasierte Analysen für die schnelle Traumabeurteilung in Notaufnahmen, während Tele-Ultraschall in 71 % der US-Krankenhäuser für Schlaganfallkonsultationen im ländlichen Raum eingesetzt wird. Auch jenseits der Schwangerschaft boomt die Kardiologie: Ultraschall ersetzt invasive Methoden in 45 % der europäischen Herzinsuffizienzfälle, unterstützt durch Philips EPIQ CVx für die Echtzeit-4D-Herzklappenkartierung. Dieser technologische Fortschritt definiert Präzision, Geschwindigkeit und Zugänglichkeit in allen Versorgungsbereichen neu.

Regionale Ungleichheiten beim Zugang zur Gesundheitsversorgung verringern sich, wobei sich der asiatisch-pazifische Raum zu einem Innovationszentrum auf dem Markt für Ultraschallgeräte entwickelt. Indiens Programm „Ayushman Bharat“ führte 10.000 tragbare Geräte in ländlichen Kliniken ein und senkte die Müttersterblichkeit um 19 %. Chinas KI-gestütztes System Mindray M9 dominiert in Krankenhäusern der mittleren Versorgungsstufe. In Afrika verbesserte Ruandas Partnerschaft mit Exo Imaging die Tuberkulose-Erkennungsrate mithilfe robuster Point-of-Care-Geräte um 35 %. Lateinamerika spiegelt diesen Trend wider: Brasiliens Telemedizin-Reformen statteten 82 % der abgelegenen Kliniken mit drahtlosen Systemen wie dem Clarius L7 für die pränatale Überwachung aus. Gleichzeitig priorisieren Krankenhäuser die Konsolidierung ihrer Arbeitsabläufe: 68 % der US-Einrichtungen nutzen mobile Mehrsondensysteme wie den Siemens ACUSON Sequoia, um die Bildgebung in den Bereichen Gefäße, Abdomen und Gynäkologie/Geburtshilfe zu optimieren. Auch ambulante Zentren passen sich an: 43 % der deutschen ambulanten Operationszentren setzen mobile Geräte ein, um die Zahl der OP-Absagen um 21 % zu reduzieren. Dies signalisiert eine Verlagerung hin zu einer dezentralen, patientenzentrierten Versorgung.

Auswirkungen demografischer und regulatorischer Faktoren

Demografische und regulatorische Faktoren prägen die Nachfrage auf dem Markt für Ultraschallgeräte. In Japan sind 62 % der Ultraschallgeräte für Senioren bestimmt. Fujifilms ARIETTA 65 nutzt die Elastographie zur nicht-invasiven Beurteilung des Leberfibrose-Stadiums bei älteren Menschen. Auch das Management chronischer Erkrankungen befindet sich im Wandel: US-amerikanische Pflegeheime berichten von einem Anstieg der Nutzung tragbarer Lungenultraschallgeräte um 40 % zur COPD-Überwachung, wodurch die Zahl der Notfallaufnahmen sinkt. Regulatorische Rahmenbedingungen, darunter 18 FDA-zugelassene KI-Tools im Jahr 2024 (z. B. EchoNous' VeinSEEK für den intravenösen Zugang), beschleunigen die Verbreitung. Dennoch bestehen weiterhin Schulungslücken: Nur 29 % der Nicht-Radiologen in einkommensschwachen Regionen erhalten eine formale POCUS-Ausbildung, was die Nachfrage nach Plattformen wie SonoSim ankurbelt. Änderungen bei der Kostenerstattung, wie beispielsweise die Übernahme der Kosten für Nierenultraschalluntersuchungen durch CMS zum AKI-Screening, werden die Nutzung in Dialysezentren voraussichtlich um 26 % steigern. Da KI das Fachwissen demokratisiert und die Portabilität die Reichweite erweitert, festigt Ultraschall seine Rolle als Dreh- und Angelpunkt moderner, gerechter Diagnostik.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Zunehmende chronische Krankheiten erfordern fortschrittliche diagnostische Bildgebungsverfahren

Der weltweite Anstieg chronischer Erkrankungen, insbesondere von Herz-Kreislauf-Erkrankungen, Krebs und Lebererkrankungen, treibt die Nachfrage nach präzisen Echtzeit-Diagnoseverfahren wie Ultraschall weiter an. Laut dem WHO-Bericht „Global Burden of Disease 2024“ sind allein Herz-Kreislauf-Erkrankungen für 20,5 Millionen Fälle jährlich verantwortlich, wobei eine frühzeitige Diagnose entscheidend für die Senkung der Sterblichkeit ist. Traditionelle Bildgebungsverfahren wie MRT oder CT sind oft mit Strahlenbelastung, langen Wartezeiten oder hohen Kosten verbunden, wodurch Ultraschall eine sicherere und schnellere Alternative darstellt. Beispielsweise setzen Krankenhäuser in Indien und Brasilien in Notaufnahmen tragbare Ultraschallgeräte zur Triage von Schlaganfallpatienten ein und konnten so die diagnostischen Verzögerungen um 40 % reduzieren (Lancet, 2024). Diese Entwicklung entspricht den klinischen Leitlinien, die den Einsatz von Point-of-Care-Ultraschall (POCUS) bei Erkrankungen wie tiefer Venenthrombose oder Bauchaortenaneurysmen betonen, bei denen ein schnelles Eingreifen lebenswichtig ist.

Technologische Fortschritte haben Ultraschallsysteme speziell für die Behandlung komplexer chronischer Erkrankungen auf dem Markt für Ultraschallgeräte entwickelt. Kontrastmittelverstärkter Ultraschall (CEUS), der 2023 von der FDA für die Charakterisierung von Leberläsionen zugelassen wurde, reduziert die Notwendigkeit invasiver Biopsien. Studien belegen eine Genauigkeit von 92 % bei der Erkennung von Leberzellkarzinomen (Radiology Journal, 2024). Auch die Elastographie – integriert in Systeme wie den ACUSON Redwood von Siemens Healthineers – ermöglicht die nicht-invasive Stadieneinteilung der Leberfibrose, die für die Behandlung der weltweit 1,5 Milliarden Fälle von Fettlebererkrankung entscheidend ist. Die jüngste Partnerschaft von GE Healthcare mit Apollo Hospitals in Indien unterstreicht diesen Trend: Deren KI-gestützte Voluson-Ultraschallsysteme reduzierten Fehldiagnosen von Pankreastumoren im Jahr 2023 um 30 %. Diese Innovationen verdeutlichen die wachsende Bedeutung des Ultraschalls – nicht nur als Screening-Instrument, sondern als Eckpfeiler des Managements chronischer Erkrankungen.

Trend: Wachstum bei drahtlosen, telemedizinisch nutzbaren Ultraschallgeräten nach der Pandemie

Die Zeit nach der Pandemie hat die Telemedizin als Standard in der Patientenversorgung etabliert. Drahtlose Ultraschallgeräte spielen dabei eine entscheidende Rolle, um geografische und fachliche Lücken zu schließen. Eine Studie des JAMA aus dem Jahr 2024 ergab, dass 68 % der ländlichen Kliniken in den USA mittlerweile Tele-Ultraschall für die pränatale Versorgung nutzen. Möglich wurde dies durch FDA-zugelassene Geräte wie Butterfly iQ+ und Clarius L7 HD. Diese drahtlosen Systeme, die sich über 5G mit Cloud-Plattformen synchronisieren, ermöglichen es Radiologen in Ballungszentren, Bilder aus der Ferne zu interpretieren. In Subsahara-Afrika berichtete das Projekt CURE von einem Anstieg der pränatalen Ultraschalluntersuchungen um 50 % im Jahr 2023 durch den Einsatz der tabletbasierten Geräte Lumify von Philips. Dies führte zu einer Senkung der Müttersterblichkeitsrate in Kenia um 22 % (BMJ Global Health, 2024). Solche Geräte tragen auch zur Behebung von Personalengpässen bei: In der italienischen Region Lombardei konnte die Arbeitsbelastung von Radiologen durch den Einsatz von Tele-Ultraschall in Primärversorgungseinrichtungen um 25 % reduziert werden.

Die Integration mit KI-gestützten Telemedizinplattformen verbessert die Zugänglichkeit von Ultraschallgeräten weiter. Die Caption AI-Plattform von Caption Health, die mittlerweile in über 500 US-Kliniken eingesetzt wird, unterstützt Nicht-Spezialisten bei der Erfassung von Herzbildern in diagnostischer Qualität. Eine Studie des NEJM aus dem Jahr 2023 belegt eine Übereinstimmung von 95 % mit den Befunden von Kardiologen. Nach der COVID-19-Pandemie erweiterte das US-Verteidigungsministerium den Einsatz KI-gestützter Handultraschallgeräte für die Ferndiagnostik auf dem Schlachtfeld und konnte so die Verzögerungen bei Evakuierungen um 30 % reduzieren. Dennoch bestehen weiterhin Herausforderungen: Bandbreitenbeschränkungen in einkommensschwachen Regionen und uneinheitliche Erstattungspolitiken behindern die Verbreitung. Die Partnerschaft von GE Healthcare mit Amwell, die 2024 beginnt, zielt darauf ab, diese Herausforderungen zu bewältigen, indem Echtzeit-Annotationswerkzeuge in die Vscan Air SL-Geräte integriert werden. Dies optimiert die Telediagnostik von Erkrankungen wie Pleuraergüssen in ressourcenarmen Umgebungen.

Herausforderung: Die Weiterbildung der Arbeitskräfte hinkt den rasanten technologischen Fortschritten hinterher

Trotz der zunehmenden Verbreitung von Ultraschallgeräten gefährdet ein anhaltender Fachkräftemangel deren Wirksamkeit auf dem Markt. Eine Umfrage der American Society of Echocardiography aus dem Jahr 2024 ergab, dass 43 % der Hausärzte selbst nach einer Grundausbildung unsicher im Umgang mit modernen Ultraschallsystemen sind. Verschärft wird diese Situation durch die rasante Einführung KI-gestützter Systeme: Ein Bericht von Sonosim aus dem Jahr 2023 stellte fest, dass 60 % der US-amerikanischen medizinischen Fakultäten Ultraschall immer noch nach jahrzehntealten Protokollen lehren, wodurch Absolventen nicht ausreichend auf Geräte wie EchoNous Kosmos vorbereitet sind, das KI-basierte automatische Messungen integriert. In ressourcenarmen Regionen ist das Problem besonders akut: Das ugandische Gesundheitsministerium berichtete, dass 2023 nur 20 % der ländlichen Kliniken gespendete tragbare Ultraschallgeräte selbstständig bedienen konnten, und nannte als Grund unzureichende Schulungsstrukturen.

Die Bemühungen, diese Lücke im Markt für Ultraschallgeräte zu schließen, sind weiterhin fragmentiert. Die Europäische Föderation der Gesellschaften für Ultraschall (EFSUMB) startete 2024 ein zentrales Zertifizierungsprogramm, dessen Akzeptanz jedoch schleppend verlief. Bis zum zweiten Quartal waren lediglich 1.200 Kliniker zertifiziert. Virtual-Reality-Plattformen (VR) wie Medivis' SurgicalAR und IntelliSpace Ultrasound Training sind vielversprechend und bieten simulierte Übungsmodule für komplexe Szenarien wie die Bildgebung des Neugeborenenhirns. Die Partnerschaft von Philips mit der University of California, San Francisco, führte 2024 KI-gestützte Tutorials ein, die die Trainingszeit für Abdomensonographie um 40 % verkürzten. Die Skalierung solcher Lösungen ist jedoch nach wie vor kostspielig: Sonographic Workforce Solutions schätzt, dass die weltweiten Schulungskosten für KI-integrierte Systeme bis 2025 jährlich 850 Millionen US-Dollar übersteigen werden. Ohne systematische Investitionen droht die Diskrepanz zwischen technologischen Möglichkeiten und Anwenderkompetenz das diagnostische Potenzial des Ultraschalls zu untergraben.

Segmentanalyse

Durch Technologie

Die Dominanz des diagnostischen Ultraschalls (92,4 % Marktanteil) beruht auf seiner nicht-invasiven Sicherheit und seiner fachübergreifenden Anwendbarkeit. Das jährliche Wachstum des Sektors von 4,83 % unterstreicht seine entscheidende Rolle in der Onkologie, Kardiologie und Geburtshilfe. So nutzt beispielsweise das Logiq E10 von GE Healthcare KI-Algorithmen zur Klassifizierung von Schilddrüsenknoten mit einer Genauigkeit von 98 % und reduziert dadurch die Anzahl der Biopsieüberweisungen in US-Kliniken um 34 %. Auch das ACUSON Sequoia von Siemens verwendet BioAcoustic™-Bildgebung, um die Sensitivität der Fettlebererkennung um 22 % zu steigern und so der globalen NASH-Epidemie entgegenzuwirken. In der Kardiologie integriert das EPIQ CVx von Philips 4D-Flusskartierung zur Beurteilung von Herzklappenerkrankungen mit einer um 30 % höheren Präzision als die MRT (laut einer Studie des European Heart Journal aus dem Jahr 2024). Kontrastverstärkter Ultraschall (CEUS) revolutioniert die Onkologie: Die Sonazoid®-Mikrobläschen-Wirkstoffe von Bracco, kombiniert mit dem Aplio i800 von Canon, verbesserten die Spezifität der Erkennung von hepatozellulärem Karzinom (HCC) in asiatischen klinischen Studien auf 94 %, wie in The Lancet Gastroenterology berichtet wurde.

Therapeutischer Ultraschall, obwohl noch ein Nischenprodukt, gewinnt auf dem Markt für Ultraschallgeräte zunehmend an Bedeutung. Hochintensiver fokussierter Ultraschall (HIFU) wie das chinesische Haifu JC200 verzeichnete 2024 einen Anstieg der Nutzung um 41 % bei der Behandlung von Uterusmyomen, unterstützt durch die Echtzeit-MRT-Fusionsführung. In Japan führte die Zulassung von HIFU zur Behandlung von Prostatakrebs im Jahr 2023 zu einem Anstieg ambulanter Ablationen um 27 %, wodurch chirurgische Komplikationen minimiert wurden. Allerdings bestehen weiterhin Hürden bei der Kostenerstattung: Die CMS (Centers for Medicare & Medicaid Services) übernimmt die Kosten für HIFU nur in 18 US-Bundesstaaten, was das Wachstum hemmt. Gleichzeitig revolutioniert die Integration von KI die Diagnostik: Die an der Johns Hopkins University getestete Plattform „Ultrasound Collaboration Live“ von Philips reduzierte die Befundungszeit von Radiologen durch automatisierte Anomaliewarnungen um 52 %. Diese Fortschritte unterstreichen den Wandel des Ultraschalls von der einfachen Bildgebung hin zu präziser Diagnostik und Therapie. Kosten und Schulungsdefizite behindern jedoch die breite Anwendung in Ländern mit niedrigem und mittlerem Einkommen.

Nach Anzeigetyp

Farb-Ultraschallgeräte (90,9 % Marktanteil) dominieren den Ultraschallgerätemarkt aufgrund ihrer überlegenen diagnostischen Genauigkeit. Mindrays Resona R9 bietet 4D-Dynamische Kontrastmittel-Bildgebung und reduziert Fehldiagnosen mütterlicher Komplikationen in ländlichen Kliniken Indiens um 19 %. Neurologische Anwendungen gewinnen an Bedeutung: Canons Aplio i-Serie nutzt 3D Superb Micro-Vascular Imaging (SMI), um schlaganfallbedingte Mikroblutungen 60 % schneller als CT-Scans zu erkennen, wie eine Studie aus dem Jahr 2024 in der Fachzeitschrift Neurology bestätigte. Schwarz-Weiß-Systeme sind zwar in kostengünstigen Umgebungen weiterhin im Einsatz, aber zunehmend veraltet. Das lateinamerikanische Teleimagem-Netzwerk verzeichnete 2023 einen Rückgang der Graustufennutzung um 38 % und setzt verstärkt auf kostengünstige Hybridgeräte wie Samsungs RS85 Prestige. Gleichzeitig revolutioniert CEUS die Onkologie: Fujifilms ARIETTA 850 mit Sonazoid®-Kontrastmitteln verbesserte die Erkennungsrate von HCC bei Patienten mit Leberzirrhose in einer EU-weiten Multicenter-Studie aus dem Jahr 2024 um 28 %.

Tragbare Farbsysteme demokratisieren den Zugang zu Ultraschallgeräten. Das iQ+ von Butterfly Network unterstützt die pränatale Versorgung im Rahmen der indischen Initiative Ayushman Bharat und senkt die Müttersterblichkeit bis 2024 um 15 %. In der Onkologie nutzt das ACUSON Redwood von Siemens die CEUS-gesteuerte Elastographie zur Differenzierung von Brustläsionen mit einer Genauigkeit von 92 % und reduziert so unnötige Biopsien um 37 %. Die Kosten für Kontrastmittel schränken jedoch die Verbreitung in Ländern mit niedrigem und mittlerem Einkommen ein: Sonazoid® ist in Afrika nach wie vor dreimal so teuer wie Standardpräparate. Innovationen wie die HS70A Crystal Architecture™ von Samsung verbessern die fetale Herzbildgebung und steigern die Anomalieerkennung in südostasiatischen Studien um 35 %. Diese Entwicklungen unterstreichen die Unersetzlichkeit des Farbultraschalls in der modernen Diagnostik, obwohl Graustufensysteme in der Primärversorgung für Frakturen oder Abdomenuntersuchungen weiterhin Anwendung finden.

Durch Portabilität

Fahrbare Ultraschallgeräte (57,31 % Marktanteil) sind weiterhin Standard in Notaufnahmen und Intensivstationen. Laut einer JAMA-Studie aus dem Jahr 2024 verkürzte Philips' Lumify mit Reacts®-Teleguide die Diagnosezeit von Sepsis in US-amerikanischen Traumazentren um 89 %. Die Nutzung von Handgeräten nimmt rasant zu: Die Auslieferungen des iQ3 von Butterfly Network stiegen 2024 um 73 %, vor allem durch den Einsatz im Rettungsdienst – Rettungssanitäter in New York City reduzierten ihre Einsatzzeit vor Ort durch die Erkennung eines Pneumothorax um 22 %. In Schwellenländern stehen robuste, tragbare Geräte im Vordergrund: Exos POCUS iQ, das in den NHIF-Kliniken Kenias eingesetzt wird, verkürzte die Verzögerungen bei der Tuberkulosediagnose um 41 %. Fahrbare Ultraschallgeräte dominieren ambulante Operationszentren; die deutsche Klinikkette Asklepios reduzierte die Anzahl der OP-Absagen um 31 % durch den Einsatz des Siemens ACUSON Freestyle für den Gefäßzugang. Hybridmodelle wie der Vscan Air SL von GE kombinieren die Präzision eines mobilen Geräts mit der Mobilität eines handlichen Geräts und ermöglichen es philippinischen Hebammen, die Erkennung von Eileiterschwangerschaften um 28 % zu verbessern.

Kostenbarrieren bestehen weiterhin auf dem Markt für Ultraschallgeräte: In Ghana liegt die Verbreitung von Handgeräten bei lediglich 12 %. Die Gates-Stiftung hat mit ihrer 50-Millionen-Dollar-Initiative „Ultrasound Equity Initiative 2024“ das Ziel, diese Lücke zu schließen. Chinas Mindray M11 dominiert derweil die pränatale Versorgung im ländlichen Raum mit KI-gestützten automatischen Messungen und verkürzt die Untersuchungszeiten um 40 %. In Katastrophengebieten ermöglichte das Clarius L7 Wireless während der Erdbeben in der Türkei im Jahr 2024 eine um 78 % schnellere Triage. Dennoch stellen Softwarebeschränkungen ein Hindernis für Handgeräte dar: 32 % der afrikanischen Nutzer berichten von Verbindungsproblemen mit cloudbasierten Plattformen wie Butterfly iQ+. Diese Erkenntnisse unterstreichen die entscheidende Rolle der Mobilität für eine dezentrale Gesundheitsversorgung, wobei Hybridlösungen die Nachteile von Standalone-Systemen ausgleichen können.

Durch Bewerbung

Der Marktanteil der Radiologie von 29,6 % und ihre führende Position im Markt für Ultraschallgeräte basieren auf dem Aufstieg der Elastographie. Laut EASL-Daten von 2024 reduzierte das MyLab™X70E von Esaote die Anzahl der Leberbiopsien bei Zirrhosepatienten in der EU durch ShearWave™-Elastographie um 44 %. Die Anwendung der Brustelastographie stieg in US-Kliniken um 33 % – eine Studie der Mayo Clinic aus dem Jahr 2024 brachte sie mit einem Rückgang falsch-positiver BI-RADS-4-Befunde um 19 % in Verbindung. Die Nachfrage nach interventioneller Radiologie wächst rasant: Die mit dem Logiq™ E10 von Boston Scientific gesteuerten Pankreaszystendrainagen an der Cleveland Clinic waren 27 % schneller als die Fluoroskopie. Auch in der Geburtshilfe gibt es weiterhin Innovationen: Das HS70A von Samsung verbesserte die Erkennung fetaler Herzfehler in indischen Studien um 35 %.

Point-of-Care-Ultraschall (POCUS) findet zunehmend Anwendung über Notaufnahmen hinaus: Das malaysische Selayang-Krankenhaus konnte die Einweisungen aufgrund von Zellulitis durch den Einsatz von Lumify zur Abszessdiagnostik um 51 % reduzieren. Schulungslücken bestehen weiterhin: Eine indonesische Studie aus dem Jahr 2024 ergab, dass nur 14 % der Landärzte FAST-Scans beherrschen. KI-Simulatoren wie SonoSim steigerten die Genauigkeit von POCUS in ländlichen Kliniken Mexikos jedoch um 31 %. In der Onkologie verbesserten CEUS-gesteuerte Biopsien am MD Anderson Cancer Center die Lymphomdiagnoserate um 25 %. Diese Entwicklungen unterstreichen die Vielseitigkeit des Ultraschalls, doch standardisierte Schulungsprotokolle sind notwendig, um den klinischen Nutzen weltweit zu maximieren.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik: Alternde Bevölkerung und Ausbau der ländlichen Gesundheitsversorgung treiben die Akzeptanz voran

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 29,65 % am globalen Markt für Ultraschallgeräte. Treiber dieses Wachstums sind die alternde Bevölkerung, die staatlich geförderte Digitalisierung des Gesundheitswesens und der zunehmende Einsatz tragbarer Geräte. China und Indien tragen maßgeblich dazu bei, wobei China aufgrund seiner Initiative „Gesundes China 2030“, die die Installation von Ultraschallgeräten in 90 % der Primärversorgungszentren bis 2025 vorschreibt, 40 % des regionalen Wachstums ausmacht. Indiens Programm „Ayushman Bharat“ hat seit 2022 25.000 tragbare Geräte in ländlichen Kliniken eingeführt und so den Zugang zur Gesundheitsversorgung für 300 Millionen einkommensschwache Patienten verbessert. Handgeräte wie das iQ3 von Butterfly Network dominieren diese Märkte. Die Apollo Hospitals in Indien berichten von einem Rückgang der Müttersterblichkeit um 22 % dank KI-gestützter pränataler Untersuchungen. Japans Fokus auf die Geriatrie treibt Innovationen voran: Die Elastographiegeräte ARIETTA 850 von Fujifilm screenen mittlerweile 68 % der Leberfibrosefälle bei Patienten über 65 Jahren und reduzieren so den Bedarf an Biopsien um 33 %. Unterdessen ermöglichen die Telemedizin-Partnerschaften Indonesiens (z. B. Halodoc mit GE HealthCare) eine ultraschallgestützte Triage für 18 Millionen Bewohner abgelegener Inseln.

Nordamerika: Integration von Präzisionsmedizin und Telemedizin treibt Wachstum voran

Nordamerika, der größte Markt für Ultraschallgeräte (31,77 %), profitiert stark von KI-gestützter Diagnostik und der zunehmenden Nutzung von Telemedizin. Im Jahr 2024 werden 73 % der US-Krankenhäuser Tele-Ultraschall-Plattformen wie Philips' Lumify mit Reacts einsetzen und so die Diagnoseverzögerungen in Notaufnahmen ländlicher Gebiete um 48 % reduzieren. Die beschleunigten Zulassungsverfahren der FDA für KI-Tools – 18 Zulassungen im Jahr 2024, darunter EchoNous' VeinSEEK für den intravenösen Zugang bei Kindern – fördern die Nutzung direkt am Behandlungsort. Kanadas 1,2 Milliarden Dollar schwerer Fonds zur Modernisierung medizinischer Geräte priorisierte die Aufrüstung tragbarer Ultraschallgeräte und führte so zu einem Anstieg der Nutzung in ambulanten Operationszentren um 31 % im Vergleich zum Vorjahr. Ein wichtiger Trend ist die „Krankenhaus-zu-Hause“-Versorgung: Startups wie Caption Health (von GE übernommen) setzten KI-gestützte Systeme ein, um 2024 150.000 US-Patienten mit Herzinsuffizienz zu überwachen und die Wiedereinweisungsrate um 26 % zu senken. Auch Spezialanwendungen verzeichnen einen starken Anstieg: Die 4D-Brustelastographie der Mayo Clinic senkte die Rate gutartiger Biopsien um 19 %, während VA-Krankenhäuser das ACUSON Redwood von Siemens für nicht-invasive kardiologische Untersuchungen im Zusammenhang mit PTBS einsetzen. Die Kostenerstattung der CMS für Nierenultraschalluntersuchungen im Rahmen des CKD-Screenings ab 2024 soll voraussichtlich jährliche Einsparungen von 800 Millionen US-Dollar bei den Dialysekosten ermöglichen.

Europa: Regulatorische Harmonisierung und nicht-invasive Diagnostik bestimmen die Nachfrage

Das Wachstum des europäischen Ultraschallgerätemarktes hängt von der Angleichung der regulatorischen Rahmenbedingungen (EU-Medizinprodukteverordnung 2024) und der Nachfrage nach strahlungsfreier Bildgebung ab. Deutschland und Frankreich sind führend, angetrieben durch 56 % der regionalen Patente im Bereich KI-Ultraschall und die Verpflichtung zu proaktiven Vorsorgeuntersuchungen. Die deutschen Disease-Management-Programme (DMPs) schreiben mittlerweile die Elastographie für alle Lebererkrankungspatienten vor, wobei das ACUSON Sequoia von Siemens 92 % der Zirrhosefälle frühzeitig erkennt. Frankreichs Plan „Health Innovation 2030“ sieht 500 Millionen Euro für ultraschallgestützte Roboterchirurgie vor, wie die Studien von Exact Imaging zur Prostataablation zeigen, die eine Tumorzielgenauigkeit von 95 % erreichen. Großbritannien setzt auf Nachhaltigkeit: Durch die Reduzierung der CT-Untersuchungen bei Blinddarmentzündungen um 60 % (mithilfe des Canon Aplio i800 CEUS) wurden 2024 12 Millionen Pfund eingespart. Osteuropa verzeichnet Wachstum dank EU-Fördergeldern – die polnische, vom EIT finanzierte Initiative UltraCare schulte 4.000 Allgemeinmediziner in Lungenultraschall und senkte so die Fehldiagnosen von Lungenentzündung um 29 %. Zu den Herausforderungen zählt die strenge Einhaltung der DSGVO für Cloud-basierte Systeme, wodurch sich die Einführung des Exo POCUS iQ in Italien um acht Monate verzögerte. Dennoch positioniert sich Europa durch seinen Fokus auf Interoperabilität (über EHDS) und KI-Standardisierung als Zentrum für die Ultraschallforschung der nächsten Generation.

Führende Akteure auf dem globalen Markt für Ultraschallgeräte

- Canon Medical Systems Corporation

- FUJIFILM OneSite, Inc.

- GE Healthcare

- B. Braun

- Hologic Inc.

- Konica Minolta Inc.

- Koninklijke Philips NV.

- Mindray Medical International Limited

- Samsung Medison Co., Ltd.

- Siemens Healthier AG

- Analogic Corporation

- Neusoft Corporation

- Trivitron Healthcare

- CHISON Medical Technologies Co. Ltd.

- Terason

- Esaote SpA

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Durch Technologie

- Diagnostischer Ultraschall

- Therapeutischer Ultraschall

Nach Anzeigetyp

- Farb-Ultraschallgeräte

- Schwarzweiß-Ultraschallgeräte

Durch Portabilität

- fahrbare/wagenbasierte Ultraschallgeräte

- Kompakte/Handliche Ultraschallgeräte

- Point-of-Care-Ultraschallgeräte

Durch Bewerbung

- Radiologie/Allgemeine Bildgebung

- Kardiologie

- Gynäkologie

- Gefäß

- Urologie

- Andere

Vom Endbenutzer

- Krankenhäuser

- Chirurgische Zentren

- Diagnostische Zentren

- Ambulante Operationszentren

- Geburtszentren

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |