Marktszenario

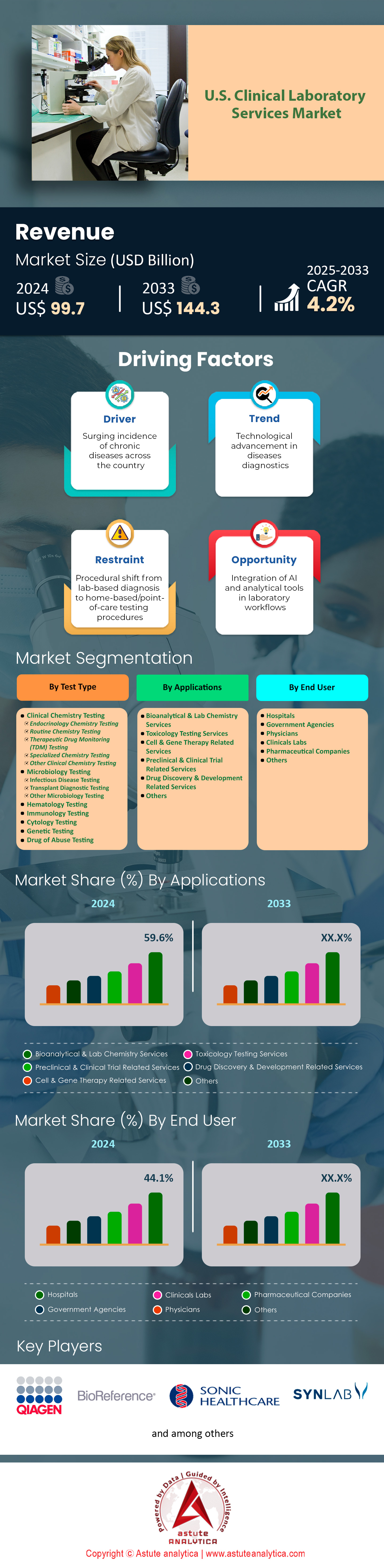

Der US-amerikanische Markt für klinische Labordienstleistungen wurde im Jahr 2024 auf 99,7 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 144,3 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % im Prognosezeitraum 2025–2033 entspricht.

Der US-amerikanische Markt für klinische Labordienstleistungen erlebt 2024 einen beispiellosen Wandel, der durch die Integration von künstlicher Intelligenz und molekularer Diagnostik in großen Labornetzwerken vorangetrieben wird. Quest Diagnostics hat KI-gestützte Diagnosealgorithmen in 2.300 Patientenservicezentren implementiert und die Bearbeitungszeiten für komplexe Genpanels von 48 auf 12 Stunden reduziert. Laboratory Corporation of America (LabCorp) investierte 450 Millionen US-Dollar in automatisierte Probenverarbeitungssysteme und ermöglichte so die Durchführung von 175.000 zusätzlichen Tests täglich. Die Konsolidierungswelle setzt sich fort, da regionale Labore fusionieren, um Skaleneffekte zu erzielen. So übernahm Sonic Healthcare 18 unabhängige Labore für 1,2 Milliarden US-Dollar und schuf damit ein Netzwerk, das jährlich 42 Millionen Patienten versorgt. Der Ausbau patientennaher Diagnostik führte zur Installation von 85.000 neuen Diagnosegeräten in Notfallambulanzen und Einzelhandelskliniken, wodurch Routineuntersuchungen von zentralen Einrichtungen weg verlagert werden.

Die Einführung digitaler Pathologie im US-amerikanischen Markt für klinische Labordienstleistungen hat sich rasant beschleunigt. Die Plattform von PathAI verarbeitet mittlerweile monatlich 2,5 Millionen Gewebeproben in 150 Krankenhaussystemen, während die Cloud-basierte Lösung von Proscia täglich 800.000 Präparate zur Krebsfrüherkennung analysiert. Die Arbeitswelt hat sich deutlich verändert: Labore haben 35.000 Molekulartechnologen und Bioinformatiker eingestellt, um die fortschrittlichen Genomtestverfahren zu unterstützen. Der Kostendruck hat sich verschärft, da Medicare neue Gebührenordnungen für 4.200 Diagnosecodes eingeführt hat. Dies veranlasste Labore, die Testnutzung mithilfe KI-gestützter Bestellsysteme zu optimieren. Im US-amerikanischen Markt für klinische Labordienstleistungen wurden 120 neue Flüssigbiopsie-Tests zur Krebsfrüherkennung eingeführt. Guardant Health verarbeitet vierteljährlich 450.000 Proben in seinen automatisierten Anlagen in Kalifornien und North Carolina.

Die Stabilität der Lieferketten wurde im US-amerikanischen Markt für klinische Labordienstleistungen von entscheidender Bedeutung, da Labore nach globalen Störungen kritische Reagenzien und Verbrauchsmaterialien im Wert von 2,8 Milliarden US-Dollar horteten. Branchenführer wie BioReference Laboratories errichteten zwölf neue regionale Vertriebszentren und stellten so die 24-Stunden-Lieferung an 8.500 Gesundheitseinrichtungen sicher. Die Integration von Laborinformationssystemen mit elektronischen Patientenakten erreichte ein neues Niveau: Plattformen wie Epic und Cerner sind nahtlos mit 3.200 Laboreinrichtungen verbunden und ermöglichen die Echtzeit-Ergebnisübermittlung für 180 Millionen Patienten. Der US-Markt entwickelt sich durch strategische Partnerschaften stetig weiter. So kooperiert beispielsweise Mayo Clinic Laboratories mit 45 Gesundheitssystemen, um spezialisierte Testdienstleistungen anzubieten und jährlich 22 Millionen Tests über ihr Referenzlabornetzwerk abzuwickeln.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Wachsende Alterung der Bevölkerung erhöht die Nachfrage nach diagnostischen Labortests

Der demografische Wandel hin zu einer alternden Bevölkerung wird den US-amerikanischen Markt für klinische Labordienstleistungen im Jahr 2024 grundlegend verändern. 73 Millionen Amerikaner ab 65 Jahren benötigen regelmäßige diagnostische Kontrollen. Medicare-Versicherte lassen durchschnittlich 14 Labortests pro Jahr durchführen, im Vergleich zu 4 Tests bei Personen unter 40 Jahren. Dies führt zu einem beispiellosen Testaufkommen in den großen Labornetzwerken. Quest Diagnostics meldete für 2024 die Durchführung von 89 Millionen Tests für Medicare-Patienten, während LabCorp 76 Millionen geriatriespezifische Panels, darunter umfassende Stoffwechselprofile und kardiale Biomarker, durchführte. Die hohe Konzentration älterer Menschen in Bundesstaaten wie Florida und Arizona hat Laborunternehmen veranlasst, 45 neue Patientenservicezentren speziell für Senioren einzurichten. Diese bieten verlängerte Öffnungszeiten und spezialisierte Blutentnahmeteams mit geriatrischer Ausbildung.

Dieser demografische Druck verstärkt sich, da die Behandlung chronischer Erkrankungen eine kontinuierliche Laborkontrolle erfordert. Allein Diabetespatienten verursachen jährlich 52 Millionen HbA1c-Tests über die Infrastruktur des US-amerikanischen Marktes für klinische Labordienstleistungen. Große Gesundheitssysteme wie Kaiser Permanente haben darauf reagiert, indem sie 2.800 Point-of-Care-Testgeräte in Senioreneinrichtungen integriert haben und so 450.000 Bewohnern eine Diagnostik vor Ort ermöglichen. Die wirtschaftlichen Auswirkungen belaufen sich auf 18,5 Milliarden US-Dollar jährlich an Laborausgaben im Rahmen von Medicare und führen zu innovativen Versorgungsmodellen, darunter mobile Blutentnahmeeinheiten, die 2024 12 Millionen Proben von bettlägerigen Senioren entnommen haben. Spezialisierte geriatrische Testpanels umfassen mittlerweile 38 Millionen Bestellungen pro Jahr und beinhalten Vitamin-D-Bestimmungen, Schilddrüsenfunktionstests und kognitive Biomarker, die speziell auf ältere Bevölkerungsgruppen mit Bedarf an regelmäßiger Gesundheitsüberwachung zugeschnitten sind.

Trend: Automatisierung transformiert präanalytische und postanalytische Laborprozesse

Fortschrittliche Robotik revolutionierte 2024 die Probenverarbeitung im US-amerikanischen Markt für klinische Labordienstleistungen. Die Atellica-Systeme von Siemens Healthineers verarbeiteten 95 Millionen Probenröhrchen in 120 integrierten Labornetzwerken landesweit. Investitionen in die präanalytische Automatisierung konzentrierten sich auf die KI-gestützte Probensortierung. Bildverarbeitungssysteme identifizieren 48 verschiedene Röhrchentypen und leiten die Proben mit einer Geschwindigkeit von 3.600 Proben pro Stunde an die entsprechenden Analysegeräte weiter. Die vollständige Laborautomatisierung des Massachusetts General Hospital reduzierte die Probenverarbeitungszeit von 180 auf 45 Minuten. Täglich werden 28.000 Proben über vernetzte Fördersysteme auf einer Fläche von 1.115 Quadratmetern verarbeitet. Automatisierte Aliquotierungsstationen bereiten jährlich 65 Millionen Tochterröhrchen vor, wodurch manuelle Pipettierfehler vermieden und Primärproben für weitere Tests erhalten bleiben. Dank dieser technologischen Fortschritte konnten Labore monatlich 4,2 Millionen COVID-19-Überwachungsproben verarbeiten und gleichzeitig den regulären Testbetrieb aufrechterhalten.

Die postanalytische Automatisierung hat das Ergebnismanagement im US-amerikanischen Markt für klinische Labordienstleistungen durch hochentwickelte Middleware-Plattformen revolutioniert, die 8.500 Geräte in 2.100 Einrichtungen landesweit vernetzen. Automatische Verifizierungsalgorithmen übertragen 142 Millionen Ergebnisse direkt und ohne manuelle Überprüfung in die elektronische Patientenakte. Dabei kommen 850 individuell anpassbare Regeln pro Testart zum Einsatz. Das automatisierte Benachrichtigungssystem für kritische Werte von Stanford Health Care kontaktiert täglich 18.000 Leistungserbringer über integrierte Kommunikationsplattformen und reduziert die Reaktionszeit von 35 auf 8 Minuten. Die digitale Bildanalyse für die Urinmikroskopie untersucht jährlich 75 Millionen Proben, wobei künstliche Intelligenz täglich zelluläre Bestandteile und Bakterien in 2,8 Millionen Proben identifiziert. Die Investitionen in die postanalytische Automatisierung erreichten 3,8 Milliarden US-Dollar, da Labore fortschrittliche Analyseplattformen einführten, die Qualitätskennzahlen für jährlich 450 Millionen Testergebnisse überwachen.

Herausforderung: Akuter Personalmangel in Laboren führt zu Betriebsstörungen und Verzögerungen bei Tests

Der US-amerikanische Markt für klinische Labordienstleistungen wird bis 2024 von einem gravierenden Personalmangel geplagt sein. 2.400 Krankenhäuser sind gezwungen, ihre Labore mit reduzierter Kapazität zu betreiben und gleichzeitig jährlich 185 Millionen Testanforderungen zu bewältigen. Der Mangel betrifft alle Fachbereiche. Allein in der Histotechnologie sind landesweit 6.800 Stellen unbesetzt, was zu einem Bearbeitungsstau in der chirurgischen Pathologie führt und jährlich 4,2 Millionen Krebsdiagnosen beeinträchtigt. Blutbanken melden 3.500 unbesetzte Stellen, wodurch die Transfusionsversorgung für 1,8 Millionen chirurgische Eingriffe und Traumafälle, die eine sofortige Verfügbarkeit von Blutprodukten erfordern, gefährdet ist. Kommerzielle Labore erhöhten ihre Ausgaben für die Personalrekrutierung auf 850 Millionen US-Dollar und implementierten internationale Einstellungsprogramme, die 4.200 im Ausland ausgebildete Fachkräfte durch Visa-Sponsoring-Initiativen ins Land brachten. Regionale Labornetzwerke konsolidierten ihre Betriebe, schlossen 380 kleinere Einrichtungen und zentralisierten die Testverfahren in 85 Megalaboren, die täglich 500.000 Proben verarbeiten, um die Effizienz der begrenzten Arbeitskräfte zu maximieren.

Bildungseinrichtungen haben Schwierigkeiten, ihre Ausbildungskapazitäten im US-amerikanischen Markt für klinische Labordienstleistungen auszubauen. Lediglich 142 akkreditierte Programme bilden jährlich 4.800 neue Fachkräfte aus, während die Branche 15.000 Einstiegspositionen benötigt. Krankenhauslabore melden 28 Millionen verzögerte Testergebnisse nicht dringender Untersuchungen, da Minimalbesetzungen Notfall- und stationäre Tests priorisieren. Dies führt zu Rückständen in Höhe von 6,4 Milliarden US-Dollar an entgangenen Einnahmen. Reisende Laborfachkräfte erzielen Spitzengehälter von 3.500 US-Dollar pro Woche. Agenturen vermitteln 12.000 Zeitarbeiter an Einrichtungen mit akutem Personalmangel. Die Krise im Gesundheitswesen erzwang Innovationen bei den Versorgungsmodellen. 850 Krankenhäuser führten Weiterbildungsprogramme ein, die es 35.000 Pflegekräften und Atemtherapeuten ermöglichen, einfache Tests durchzuführen. Große Gesundheitssysteme stellten 2,1 Milliarden US-Dollar für Bindungsprämien, Studiengebührenrückerstattung und Karriereförderungsprogramme bereit, um ihre Laborbelegschaft angesichts der beispiellosen Fluktuation zu stabilisieren.

Segmentanalyse

Nach Testart

Klinisch-chemische Analysen haben aufgrund ihrer fundamentalen Rolle bei routinemäßigen Gesundheitsuntersuchungen und der Krankheitsüberwachung einen Marktanteil von 35,70 % am Markt für klinische Labordienstleistungen. Labore in den USA führen jährlich 1,4 Milliarden Analysen durch. Diese Tests bilden das Fundament der Präventivmedizin: Allein umfassende Stoffwechselprofile machen jährlich 485 Millionen Bestellungen aus, gefolgt von 380 Millionen Lipidprofilen und 295 Millionen Leberfunktionstests. Jede Krankenhauseinweisung erfordert eine Basisuntersuchung der Blutchemie, was bei 36 Millionen Krankenhausaufenthalten jährlich 180 Millionen Testbestellungen generiert. Die allgegenwärtige Bedeutung klinisch-chemischer Analysen erstreckt sich über alle Bereiche des Gesundheitswesens – von 225.000 Hausarztpraxen, die grundlegende Stoffwechselprofile für jährliche Vorsorgeuntersuchungen anfordern, bis hin zu Notaufnahmen, die 145 Millionen Sofortanalysen für die Behandlungsentscheidung durchführen. Der US-amerikanische Markt für klinische Labordienstleistungen profitiert von der breiten klinischen Anwendbarkeit klinisch-chemischer Analysen und ermöglicht die Diagnose von Erkrankungen wie Diabetes und Nierenerkrankungen mithilfe standardisierter, automatisierter Plattformen. Die Vormachtstellung beruht auf technologischen Vorteilen, die eine Verarbeitung großer Probenmengen ermöglichen. Moderne Chemieanalysegeräte bewältigen 10.000 Tests pro Stunde zu Kosten von unter 2 US-Dollar pro Test. Große Labore investierten 4,8 Milliarden US-Dollar in die Automatisierung der Chemieanalyse. Einrichtungen wie das Clifton-Labor von Quest Diagnostics verarbeiten monatlich 8 Millionen Chemietests mithilfe integrierter Analysesysteme. Die klinische Chemie dient als Schlüssel zur Krankheitserkennung: 65 Millionen Amerikaner erhalten die Diagnose Diabetes durch Glukosetests und 48 Millionen die Diagnose einer chronischen Nierenerkrankung durch Kreatininmessungen. Die Infrastruktur des US-Marktes unterstützt die Chemieanalyse durch 8.500 landesweit installierte automatisierte Analysegeräte, die von 45.000 zertifizierten Laboranten in 4.200 Krankenhauslaboren und 2.800 unabhängigen Einrichtungen bedient werden.

Von Endbenutzern

Krankenhäuser behaupten mit einem Marktanteil von 44,10 % ihre Position als dominierende Endnutzer im US-amerikanischen Markt für klinische Labordienstleistungen. Grund dafür ist ihr umfassender Testbedarf, der Notfall-, stationäre und ambulante Versorgung abdeckt. Diese 6.090 Einrichtungen generieren jährlich 2,8 Milliarden Labortests und unterstützen damit 36 Millionen stationäre Aufnahmen, 145 Millionen Notfallbehandlungen und 485 Millionen ambulante Behandlungen. Krankenhauslabore arbeiten rund um die Uhr und bearbeiten 450 Millionen Soforttests mit Bearbeitungszeiten von unter 60 Minuten – entscheidend für medizinische Notfallentscheidungen. Große Gesundheitskonzerne wie HCA Healthcare investierten 3,2 Milliarden US-Dollar in die Laborinfrastruktur und errichteten 185 Zentrallaboratorien, die ihr Netzwerk von 180 Krankenhäusern versorgen und jährlich 285 Millionen Tests durchführen.

Die dominante Stellung der Krankenhäuser im US-amerikanischen Markt für klinische Labordienstleistungen spiegelt integrierte Versorgungsmodelle wider, die einen sofortigen Zugriff auf diagnostische Ergebnisse erfordern. Allein akademische medizinische Zentren führen 680 Millionen komplexe Tests durch, darunter 125 Millionen molekulardiagnostische Untersuchungen, 95 Millionen Durchflusszytometrie-Analysen und 85 Millionen spezialisierte Gerinnungsstudien zur Unterstützung der tertiären Versorgung. Krankenhauslabore beschäftigen 285.000 Fachkräfte, die mit hochmodernen Geräten im Wert von 18,5 Milliarden US-Dollar arbeiten und so Vor-Ort-Tests von der Routinechemie bis hin zur fortgeschrittenen Genomsequenzierung ermöglichen. Zu den strategischen Vorteilen zählen die nahtlose Integration elektronischer Patientenakten, die eine klinische Entscheidungsunterstützung in Echtzeit ermöglicht, die direkte Probenentnahme aus 2,4 Millionen Krankenhausbetten sowie Qualitätssicherungsprogramme, die die Akkreditierungsstandards in 4.800 Krankenhauslaboren landesweit gewährleisten.

Durch Bewerbung

Bioanalytische und laborchemische Dienstleistungen belegen mit 59,6 % einen beeindruckenden Marktanteil im US-amerikanischen Markt für klinische Labordienstleistungen. Dies ist auf ihre zentrale Rolle bei routinemäßigen Gesundheitsuntersuchungen und dem Management chronischer Erkrankungen zurückzuführen. Die Dominanz resultiert aus der universellen Notwendigkeit von Laborchemieprofilen in nahezu jeder klinischen Untersuchung. Labore führen jährlich 850 Millionen umfassende Stoffwechselprofile, 620 Millionen Lipidprofile und 480 Millionen Glukosetests durch. Die Integration fortschrittlicher Massenspektrometrie-Plattformen ermöglichte es 3.200 Laboren, ihre Dienstleistungen im Bereich des therapeutischen Drug-Monitorings auszubauen und 125 Millionen Tests zur Medikamentenoptimierung durchzuführen. Die Automatisierung in der klinischen Chemie erreichte ein beispielloses Niveau: 1.850 Einrichtungen betreiben integrierte Analysesysteme und liefern 50.000 Ergebnisse pro Stunde.

Der Nachfrageanstieg ist auf verschiedene Faktoren zurückzuführen, darunter Präventionsmaßnahmen mit einem jährlichen Bedarf von 380 Millionen Gesundheitschecks und die Überwachung chronischer Erkrankungen mit 295 Millionen diabetesbezogenen Tests im US-amerikanischen Markt für klinische Labordienstleistungen. Zu den Hauptnutzern zählen 225.000 Hausärzte, die für 165 Millionen Patienten Laboruntersuchungen anordnen, Fachkliniken, die 85 Millionen Patienten mit chronischen Erkrankungen betreuen und vierteljährliche Kontrollen benötigen, sowie 7.500 Dialysezentren, die 145 Millionen Nierenfunktionsprüfungen durchführen. Betriebliche Gesundheitsprogramme treiben jährlich 65 Millionen Gesundheits-Screenings für Mitarbeiter voran, während Versicherungen 185 Millionen Laboruntersuchungen vor der Anmeldung vorschreiben. Dies festigt die Position bioanalytischer Dienstleistungen als Eckpfeiler der modernen Gesundheitsversorgung.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Wettbewerbsumfeld

Der Wettbewerbsmarkt ist weiterhin stark konsolidiert. Zwei Giganten, Laboratory Corporation of America (LabCorp) und Quest Diagnostics, verarbeiten zusammen jährlich 1,2 Milliarden Tests über ihr Netzwerk von 4.500 Patientenservicezentren und 85 spezialisierten Laboren. Diese Branchenführer investieren jährlich 2,8 Milliarden US-Dollar in technologische Modernisierungen und die geografische Expansion und sichern sich so Wettbewerbsvorteile durch Skaleneffekte. Regionale Anbieter wie Sonic Healthcare, BioReference Laboratories und Mayo Clinic Laboratories konkurrieren durch die Spezialisierung auf komplexe Testportfolios. Sonic betreibt 45 Einrichtungen und verarbeitet jährlich 185 Millionen Tests. Der US-amerikanische Markt für klinische Labordienstleistungen ist durch einen intensiven Wettbewerb im Bereich der Krankenhaus-Outreach-Programme gekennzeichnet. Unabhängige Labore konkurrieren hier um Exklusivverträge im Wert von 12,5 Milliarden US-Dollar mit 3.200 Gesundheitssystemen landesweit.

Wettbewerbsstrategien konzentrieren sich auf vertikale Integration und digitale Transformation. LabCorp hat seit 2022 28 spezialisierte Testunternehmen für 4,6 Milliarden US-Dollar übernommen und damit seine Kompetenzen in der Onkologie und der Diagnostik seltener Erkrankungen ausgebaut. Quest Diagnostics investierte 850 Millionen US-Dollar in verbraucherinitiierte Testplattformen und generiert jährlich 35 Millionen Direktbestellungen durch Partnerschaften mit Walmart und CVS Health. Aufstrebende Wettbewerber wie Labcorp Drug Development nutzen ihre Expertise in klinischen Studien und betreuen 2.800 Studien mit einem Umsatz von 3,2 Milliarden US-Dollar. Der US-amerikanische Markt für klinische Labordienstleistungen wird durch Technologieunternehmen revolutioniert. Amazon stieg durch die Übernahme der Laboraktivitäten von One Medical ein, während Walgreens die VillageMD-Kliniken um 185 Labore vor Ort erweiterte und damit den Wettbewerb um Routineuntersuchungen verschärfte.

Führende Unternehmen auf dem US-Markt für klinische Labordienstleistungen

- Qiagen Inc.

- Opko Health, Inc.

- Abbott Laboratories

- Charles River Laboratories

- Johnson & Johnson

- Roche Laboratories

- Pfizer Inc

- Eli Lilly

- Novartis Laboratories

- Merck Inc.

- AstraZeneca

- Arup Laboratories

- Davita, Inc.

- Siemens Healthcare Limited

- Viapath Group LLP

- Almac-Gruppe

- Neogenomik-Laboratorien

- Eurofins Scientific

- UNILABS, SYNLAB International GmbH

- HU Groups Holdings, Inc.

- Sonic Healthcare

- ACM Global Laboratories

- Amedes Holding GmbH

- BioReference Laboratories, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Testart

- Klinisch-chemische Untersuchungen

- Endokrinologische Chemie-Tests

- Routine-Chemie-Tests

- Therapeutisches Drug-Monitoring (TDM)-Test

- Spezielle chemische Tests

- Weitere klinisch-chemische Untersuchungen

- Mikrobiologische Tests

- Test auf Infektionskrankheiten

- Transplantationsdiagnostik

- Weitere mikrobiologische Tests

- Hämatologische Untersuchungen

- Immunologische Tests

- Zytologische Untersuchung

- Gentests

- Drogenmissbrauchstest

Durch Bewerbung

- Bioanalytische und laborchemische Dienstleistungen

- Toxikologische Testdienstleistungen

- Dienstleistungen im Bereich Zell- und Gentherapie

- Dienstleistungen im Zusammenhang mit präklinischen und klinischen Studien

- Dienstleistungen im Bereich der Arzneimittelforschung und -entwicklung

- Andere

Vom Endbenutzer

- Krankenhäuser

- Regierungsbehörden

- Ärzte

- Klinische Labore

- Pharmaunternehmen

- Andere

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 99,7 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 144,3 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 4.2% |

| Abgedeckte Segmente | Nach Testart, nach Anwendung, nach Endbenutzer |

| Wichtige Unternehmen | Qiagen Inc., Opko Health, Inc., Abbott Laboratories, Charles River Laboratories, Johnson & Johnson, Roche Laboratories, Pfizer Inc., Eli Lilly, Novartis Laboratories, Merck Inc., AstraZeneca, Arup Laboratories, DaVita, Inc., Siemens Healthcare Limited, Viapath Group LLP, Almac Group, Neogenomics Laboratories, Eurofins Scientific, UNILABS, SYNLAB International GmbH, HU Groups Holdings, Inc., Sonic Healthcare, ACM Global Laboratories, Amedes Holding GmbH, BioReference Laboratories, Inc., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |