Der Umsatz des Marktes für Industrieroboter wird bis 2033 voraussichtlich 235,38 Milliarden US-Dollar erreichen

Umsatz und Trends im Markt für Industrieroboter 2025 bis 2033

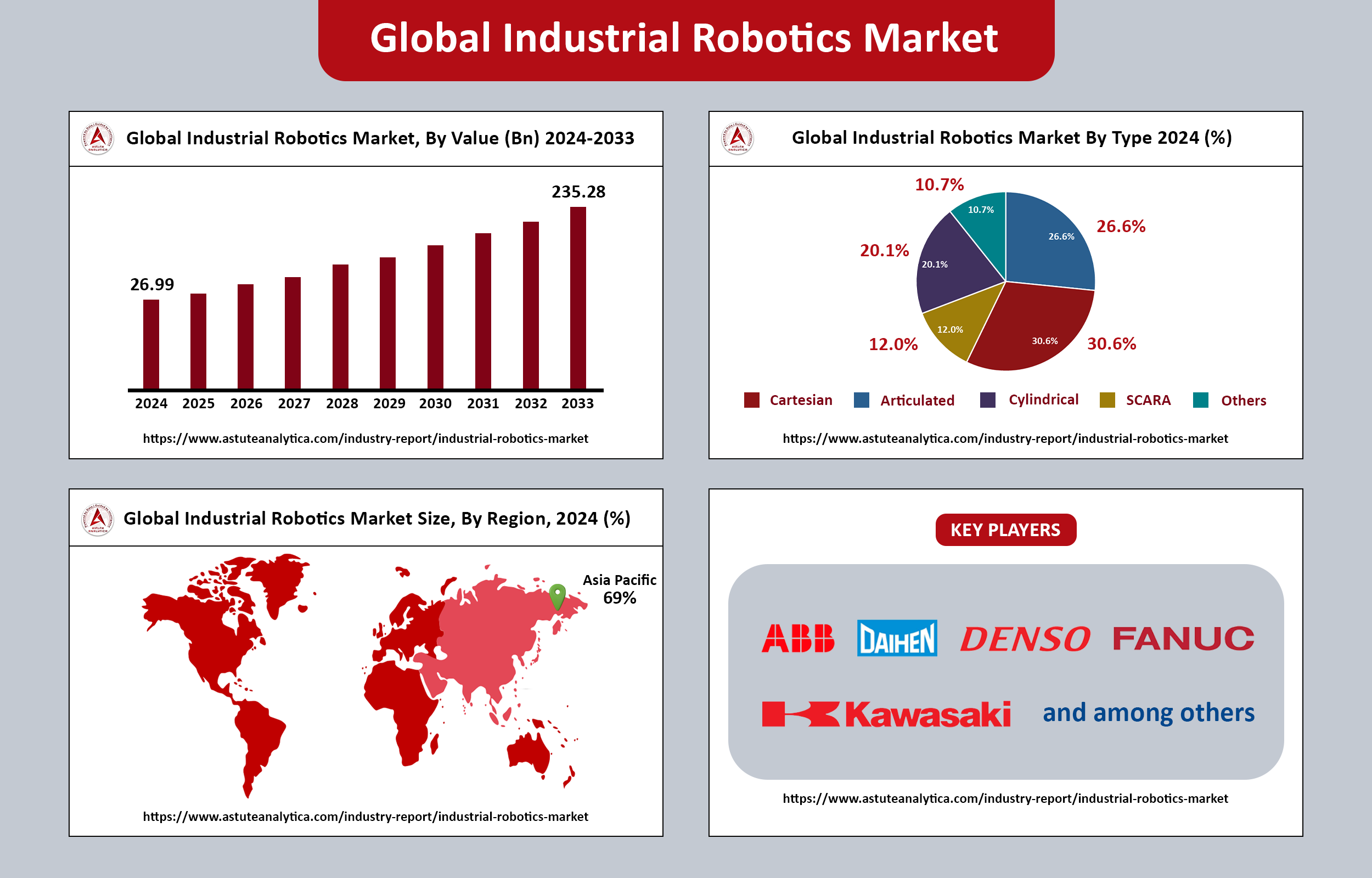

Der Umsatz des globalen Marktes für Industrieroboter überstieg im Jahr 2024 26,99 Milliarden US-Dollar und wird Prognosen zufolge bis 2033 auf rund 235,28 Milliarden US-Dollar ansteigen, was einem durchschnittlichen jährlichen Wachstum von 27,2 % im Prognosezeitraum von 2025 bis 2033 entspricht.

Industrierobotik bezeichnet den Einsatz von Robotern in Produktionsumgebungen zur Automatisierung verschiedener Aufgaben, darunter Montage, Schweißen und Materialhandhabung. Laut dem aktuellen World Robotics Report sind weltweit derzeit 4.281.585 Roboter in Fabriken im Einsatz, was einem Anstieg von 10 % entspricht. Bereits zum dritten Mal in Folge haben die jährlichen Installationen die Marke von einer halben Million Einheiten überschritten, was die anhaltend hohe Nachfrage nach Roboterautomatisierung widerspiegelt.

Darüber hinaus befinden sich Knickarmroboter im Wandel: Sie entwickeln sich von spezialisierten Einzelaufgabenmaschinen zu vielseitigen Mehrzweckrobotern. Moderne Anwender haben heute höhere Erwartungen an diese Robotersysteme und erwarten Funktionen wie Schnellwechselkupplungen für Werkzeuge, integrierte Bildverarbeitungskabel und native OPC-UA-Anschlüsse als Standard. Diese Entwicklung spiegelt einen breiteren Trend hin zu Flexibilität und Anpassungsfähigkeit in der Robotik wider und ermöglicht es Herstellern, ihre Produktionsprozesse zu optimieren und effektiver auf wechselnde betriebliche Anforderungen zu reagieren.

Wichtigste Erkenntnisse zum Markt für Industrierobotik

- Der Markt für Industrieroboter wird bis 2033 voraussichtlich einen Wert von 235,28 Milliarden US-Dollar erreichen und im Prognosezeitraum von 2025 bis 2033 mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,2 % wachsen.

- Hinsichtlich des Robotertyps halten kartesische Roboter den größten Marktanteil mit rund 30,60 %. Ihre lineare Architektur eignet sich besonders gut für die rechteckigen Arbeitsbereiche moderner Produktionszellen und macht sie daher zur bevorzugten Wahl vieler Hersteller.

- Bei einer funktionsorientierten Marktanalyse erweist sich Materialfluss als dominierende Kategorie mit einem Marktanteil von über 43 %. Dies ist vor allem auf die Notwendigkeit des kontinuierlichen Transports von Teilen zwischen verschiedenen Prozessschritten in nahezu jeder Produktionsumgebung zurückzuführen – von großen Stahlwerken bis hin zu flexiblen Mikro-Fulfillment-Centern.

- Die Automobilindustrie ist nach wie vor der Motor des Marktes für Industrieroboter und repräsentiert über 25,40 % des Gesamtmarktanteils. Die besonderen Anforderungen der Fahrzeugmontage, die eine komplexe Kombination aus Schweiß-, Dichtungs-, Lackier- und Endkontrollprozessen erfordert, setzen Hochgeschwindigkeitsabläufe mit null Fehlern voraus.

Regionalanalyse

Die Region Asien-Pazifik dominiert den Markt für Industrieroboter und ist für über 69 % aller weltweiten Installationen verantwortlich. Das entspricht fast sieben von zehn weltweit neu installierten Robotern. Diese führende Position wird weiter gefestigt, da die Regierungen der Region ihre Unterstützung für den Kapazitätsausbau durch Zuschüsse und Anreize zur Förderung der Automatisierung intensivieren.

China ist weltweit der größte Markt für Industrieroboter. Im Jahr 2023 wurden dort 276.288 Industrieroboter installiert, was beeindruckenden 51 % aller weltweiten Installationen entspricht. Dieser Wert markiert den zweithöchsten jemals verzeichneten Stand nach dem Höchststand von 290.144 Einheiten im Jahr 2022. Die kontinuierlichen Investitionen in die Automatisierung unterstreichen Chinas Bestreben, seine Fertigungskapazitäten auszubauen und seine Wettbewerbsfähigkeit auf dem Weltmarkt zu sichern.

Nach China bleibt Japan der zweitgrößte Markt für Industrieroboter. 2023 wurden in Japan insgesamt 46.106 Roboter installiert, was einem Rückgang von 9 % gegenüber dem Vorjahr entspricht. Dieser Rückgang folgt auf zwei Jahre starken Wachstums, in denen die Installationen 2022 mit 50.435 Einheiten ihren Höhepunkt erreichten. Dies war das zweitbeste Ergebnis in der Geschichte des Landes nach dem Rekordwert von 55.240 Einheiten im Jahr 2018. Der Rückgang der Installationen könnte auf eine Marktsättigung oder eine vorübergehende Neuausrichtung hindeuten, da die Hersteller ihren Automatisierungsbedarf überprüfen.

Marktübersicht

Der Markt für Industrieroboter hat ein bemerkenswertes Wachstum erfahren, das vor allem auf ihre Fähigkeit zurückzuführen ist, arbeitsintensive Produktionsprozesse, insbesondere in schnelllebigen Montagelinien, zu automatisieren. Die zunehmende Verbreitung von Robotertechnologie in der Fertigungsindustrie lässt sich auf mehrere Schlüsselfaktoren zurückführen.

Eine günstige Regierungspolitik, die Automatisierung und technologischen Fortschritt fördert, hat maßgeblich dazu beigetragen, Hersteller zur Integration von Robotern in ihre Betriebsabläufe zu bewegen. Diese Politik umfasst häufig Anreize für Unternehmen, die in Automatisierung investieren, Zuschüsse für Forschung und Entwicklung sowie Unterstützung für Weiterbildungsprogramme für Arbeitskräfte.

Darüber hinaus trägt die weltweite Zunahme kleiner und mittlerer Unternehmen (KMU) zum Wachstum des Marktes für Industrieroboter bei. KMU erkennen zunehmend die Vorteile der Automatisierung, da sie dadurch im Wettbewerb mit größeren Unternehmen auf Augenhöhe agieren können. Dank technologischer Fortschritte sind Robotersysteme für kleinere Unternehmen zugänglicher und erschwinglicher geworden, sodass diese ihre Abläufe optimieren und die Produktivität steigern können.

Fordern Sie ein kostenloses Probeexemplar an oder lesen Sie die Zusammenfassung des Berichts:

Marktwachstumsfaktoren

Treiber

Chronischer Fachkräftemangel treibt die Automatisierung voran: Der anhaltende Fachkräftemangel, mit dem Hersteller weltweit konfrontiert sind, veranlasst Unternehmen zunehmend zu automatisierungsintensiven Lösungen. Dieser Trend beeinflusst das Wachstum des Marktes für Industrierobotik maßgeblich, da Unternehmen angesichts des Fachkräftemangels bestrebt sind, Produktivität und Effizienz aufrechtzuerhalten.

Expansion in der Elektrofahrzeug- und Halbleiterindustrie: Das rasante Wachstum der Elektrofahrzeug- und Halbleiterbranche führt zu einer dringenden Nachfrage nach präziser, robotergestützter Produktion in großen Stückzahlen. Dieser Aufschwung treibt den Markt für Industrieroboter weiter an, da Hersteller nach fortschrittlichen Roboterlösungen suchen, um diesen neuen Anforderungen gerecht zu werden.

Zurückhaltung

Lieferkettenengpässe: Der Markt für Industrieroboter steht derzeit aufgrund von Lieferkettenengpässen, die kritische Komponenten wie Servomotoren und Chips betreffen, vor erheblichen Herausforderungen. Diese Engpässe verlängern die Lieferzeiten beträchtlich, was das Marktwachstum beeinträchtigen könnte.

Herausforderungen für KMU bei der Robotikintegration: Kleine und mittlere Unternehmen (KMU) stoßen auf verschiedene Hindernisse, die die Integration von Robotik in ihre Betriebsabläufe erschweren. Integrationskomplexität, Programmierkenntnisse und Hürden im Change-Management stellen erhebliche Hindernisse dar, die das Wachstum des Marktes für Industrierobotik hemmen können.

Top-Trends

Kollaborative Roboter und fortschrittliche Bildverarbeitung: Die Integration kollaborativer Roboter (Cobots) mit fortschrittlichen Bildverarbeitungssystemen revolutioniert die Industrierobotik. Diese Technologien ermöglichen flexible, gemeinsam genutzte Arbeitsbereiche für Mensch und Roboter und erlauben es Robotern, sicher und effizient Seite an Seite mit menschlichen Bedienern zu arbeiten.

Digitale Zwillinge und Edge-KI: Die Kombination von digitalen Zwillingen mit Edge-KI-Technologie treibt die Weiterentwicklung von Robotersystemen zusätzlich voran. Digitale Zwillinge, virtuelle Abbilder physischer Systeme, ermöglichen die autonome Optimierung von Roboterpfaden und steigern so Effizienz und Leistung.

Aktuelle Entwicklungen

- Im Mai 2025 erweiterte Epson Robots sein SCARA-Produktportfolio um die GX-C-Serie. Diese neue Serie wird vom RC800A-Controller mit SafeSense-Technologie gesteuert. Die Serie umfasst die Modelle GX4C, GX8C, GX10C und GX20C.

- Im Mai 2025 kündigte Novarc Technologies Inc., ein Full-Stack-KI-Robotikunternehmen, das für seine automatisierten Schweißlösungen bekannt ist, die Markteinführung von NovAI™ an. Dieses innovative, KI-gestützte System optimiert das robotergestützte und mechanisierte Schweißen durch die Integration von Bildverarbeitung und Echtzeit-Anpassung. Die Ankündigung erfolgte auf der Automate 2025.

- Im Mai 2025 stellte Standard Bots einen neuen Roboter vor und kündigte die Erweiterung seiner Produktionsstätte in Glen Cove, NY, an. Das amerikanische Robotikunternehmen gab bekannt, dass die neue Fabrik mit einer Fläche von 16.000 Quadratfuß (ca. 1486,4 Quadratmeter) die Größe des vorherigen Standorts auf Long Island praktisch verdoppelt.

Führende Unternehmen auf dem Markt für Industrieroboter:

- ABB Limited

- DAIHEN Corporation

- Denso Corporation

- Epson America Incorporated

- Fanuc Corporation

- Kawasaki Heavy Industries Limited

- Kobe Steel, Limited

- Kuka AG

- Mitsubishi Electric Corporation

- Yaskawa Electric Corporation

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Typ

- Gelenkig

- Kartesisch

- SCARA

- Zylindrisch

- Andere

Nach Branchen

- Automobil

- Elektrotechnik & Elektronik

- Chemie, Gummi & Kunststoffe

- Maschinen

- Speisen und Getränke

- Andere

Nach Funktion

- Löten & Schweißen

- Materialhandhabung

- Montage & Demontage

- Lackieren & Dosieren

- Fräsen, Schneiden und Bearbeiten

- Andere

Nach Geographie

- Nordamerika

- Europa

- Asien-Pazifik

- Südamerika

- Naher Osten und Afrika (MEA)