Markt für Industrieroboter: Nach Typ (Gelenkroboter, kartesische Roboter, SCARA-Roboter, Zylinderroboter und Sonstige); Branche (Automobilindustrie, Elektrotechnik & Elektronik, Chemie, Gummi & Kunststoffe, Maschinenbau, Lebensmittel & Getränke und Sonstige); Funktion (Löten & Schweißen, Materialhandhabung, Montage & Demontage, Lackieren & Dosieren, Fräsen, Schneiden & Bearbeiten und Sonstige) – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 05. Mai 2025 | | Bericht-ID: AA0423388

Marktübersicht

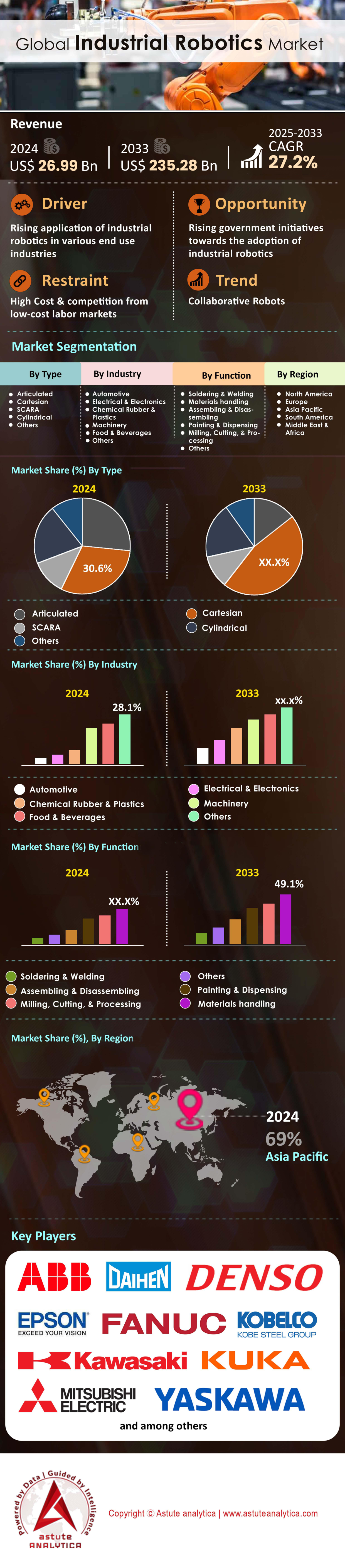

Der Markt für Industrieroboter erwirtschaftete im Jahr 2024 einen Umsatz von 26,99 Milliarden US-Dollar und wird voraussichtlich bis 2033 einen Wert von 235,28 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,2 % im Prognosezeitraum 2025–2033 entspricht.

Weltweit beschleunigten sich die Installationen von Industrierobotern 2023 erneut und erreichten mit 590.000 neuen Einheiten einen Rekordwert. Der Bestand an im Einsatz befindlichen Robotern stieg damit auf rund 4,3 Millionen. Die International Federation of Robotics (IFR) erwartet für 2024 ein weiteres Wachstum im hohen einstelligen Bereich, da Elektrifizierung, Arbeitskräftemangel und Nearshoring die Lieferketten beeinflussen. China bleibt unangefochtener Marktführer – mit 52 % der Lieferungen im Jahr 2023 –, gefolgt von Japan, den USA und Südkorea. Diese vier Länder vereinten fast drei Viertel aller Neuinstallationen auf sich. Die Elektrifizierung der Automobilindustrie, 5G-basierte Elektronik und die stark steigende Nachfrage nach Hardware für erneuerbare Energien sind die wichtigsten Wachstumstreiber. Sie trieben die Roboterdichte in chinesischen Batteriewerken auf über 700 Einheiten pro 10.000 Beschäftigte – das Dreifache des globalen Durchschnitts im verarbeitenden Gewerbe –, während nordamerikanische E-Commerce-Zentren mobile Roboter mit jährlichen Raten von über 35 % einführen.

Technologisch gesehen vollzieht der Markt für Industrieroboter einen Wandel von rein mechanischer Geschwindigkeit hin zu softwarezentrierter Flexibilität. Gelenkarme bilden weiterhin das Rückgrat (46 % der Auslieferungen im Jahr 2023), doch SCARA- und Delta-Roboter konnten in Elektronik- und Lebensmittelverpackungslinien mit hohem Durchsatz Marktanteile gewinnen. Kollaborative Roboter (Cobots) überschritten die Marke von 60.000 Einheiten dank sinkender durchschnittlicher Nutzlastkosten unter 25 US-Dollar pro Kilogramm. Edge-KI-Vision-Module ermöglichen nun eine Greifgenauigkeit von ≤ 0,2 mm, und die Einführung von ROS 2 hat die Integrationszeit um bis zu 30 % reduziert. Die fünf dominanten Anbieter – FANUC, ABB, Yaskawa, KUKA und Mitsubishi Electric – kontrollieren rund 57 % der weltweiten Auslieferungen, doch agile Unternehmen wie Universal Robots und das chinesische Unternehmen Estun expandieren mit branchenspezifischen Lösungen. Die Automobilhersteller nehmen nach wie vor das größte Volumen auf, aber Batterie-, Halbleiter-, Logistik- und Pharmafabriken verzeichneten das schnellste inkrementelle Wachstum, da Roboter die Umrüstzeiten drastisch verkürzen, die Gesamtanlageneffektivität auf über 85 % steigern und sich die Investition in der Regel auch in Regionen mit hohen Löhnen innerhalb von 24 bis 30 Monaten amortisiert.

Mit Blick auf die Zukunft wird erwartet, dass Gelenkroboter ihre unangefochtene Marktführerschaft behalten, doch Cobots und autonome mobile Roboter werden bis 2026 ein jährliches Wachstum von über 20 % verzeichnen. Sicherheitsstandards wie ISO 10218-2:2024 und 5G-Advanced-Konnektivität erweitern die Mensch-Roboter-Kollaboration in gemischten Produktionsumgebungen. Endanwender nennen Null-Fehler-Ziele, Rückverfolgbarkeitsvorschriften und ESG-Kriterien als Haupttreiber, die die Nachfrage nach bildgestützter Inspektion und präziser Zelldosierung in Batterie- und Medizingerätefabriken ankurbeln. Gleichzeitig senken generative KI-basierte Programmierschnittstellen die Qualifikationsanforderungen und ermöglichen es kleinen und mittelständischen Unternehmen – die derzeit weniger als 15 % der installierten Basis ausmachen – ihren Marktanteil bis 2027 zu verdoppeln. Zusammenfassend lässt sich sagen, dass sich der Markt für Industrieroboter von volumenorientierten Automobilclustern hin zu einer diversifizierten, softwaredefinierten Ära entwickelt, in der Flexibilität, Datenintegration und Nachhaltigkeit die nächste Welle des Wettbewerbsvorteils prägen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Rasante Expansion bei Elektrofahrzeugen und Halbleitern erfordert hohe Roboterkapazitäten

Die rasant steigenden Investitionen in Batterie-, Leistungselektronik- und Waferfertigungslinien verändern die kurzfristigen Rahmenbedingungen für den Markt für Industrieroboter. BloombergNEF prognostiziert allein für 2024 die Inbetriebnahme neuer Lithium-Ionen-Zellkapazitäten von 316 Gigawattstunden, während SEMI den Anlauf von 12 weiteren 300-mm-Fabriken vor dem vierten Quartal erwartet. Jede Gigafactory installiert typischerweise 1.200 bis 1.500 Gelenkroboter oder SCARA-Roboter, um die Fehlerquote von unter 50 ppm zu erreichen. Dies entspricht rund 400.000 zusätzlichen Roboterbestellungen in diesem Kalenderjahr. Parallel dazu spezifizieren 5-nm-Logikfabriken Reinraumroboter der ISO 14644-1-Klasse 1 mit einer Wiederholgenauigkeit von ±0,01 mm. Applied Materials merkt an, dass eine einzelne EUV-fähige Lithographieanlage mittlerweile bis zu 40 Vakuumroboter für den Wafertransfer integriert. Für die Distributoren führt diese Konzentration der Beschaffung auf wenige, aber sehr große Kunden zu einer Verkürzung der Verkaufszyklen von neun auf vier Monate, während gleichzeitig die durchschnittlichen Nutzlastanforderungen von 6 kg auf 12 kg steigen, da die Batteriemodule immer größer werden.

Hersteller von Elektrofahrzeugen und Chips im Markt für Industrieroboter verfolgen gleichermaßen aggressive Taktzeitvorgaben und treiben damit die Nachfrage nach Hochgeschwindigkeits-Pick-and-Place- und Laserschweißrobotern an. Die neu eröffnete Gigafactory von Hyundai-LG Energy in Georgia strebt Interzellen-Handling-Intervalle von 0,3 Sekunden an – eine Spezifikation, die derzeit nur von Delta-Robotern mit 140 Zyklen pro Minute und Servo-Reaktionszeiten unter 4 ms erfüllt wird. Im Halbleiterbereich fordert TSMCs Fab 21 in Arizona eine mittlere Anzahl ausfallfreier Zyklen (MCBF) von über 120.000 für Roboter, um den 24/7-Betrieb ohne Fremdeinwirkung zu rechtfertigen. Diese Benchmarks steigern die Nachfrage nach vollständig abgedichteten IP67-Edelstahlarmen und Doppelarmkonfigurationen mit Selbstkalibrierung mittels Inline-Metrologie. Hersteller, die ISO 26262-zertifizierte Sicherheitssysteme, lithiumstaubdichte Verbindungen und vakuumtaugliche Getriebe liefern können, verzeichnen derzeit Auftragsrückstände von 10 bis 12 Monaten. Die wichtigste Schlussfolgerung für die Beteiligten: Die Nachfrage in den Bereichen Elektromobilität und Halbleiter wird bis 2026 weiterhin im zweistelligen Bereich wachsen, selbst wenn sich die gesamtwirtschaftlichen Indikatoren abschwächen. Dies stabilisiert den Markt für Industrieroboter effektiv gegenüber zyklischen Schwankungen.

Trend: Digitale Zwillinge mit Edge-KI zur Optimierung autonomer Roboterpfade

Der Markt für Industrieroboter befindet sich im Wandel von vorprogrammierten Bewegungsabläufen hin zu kontinuierlich selbstoptimierenden Arbeitsabläufen. 2024 markiert den Wendepunkt. Laut ABI Research werden mittlerweile 37 % der neu ausgelieferten Sechs-Achs-Roboter mit einer vom Originalhersteller bereitgestellten Lizenz für einen digitalen Zwilling ausgeliefert – im Vergleich zu nur 12 % im Jahr 2021. Diese hochpräzisen digitalen Zwillinge bilden Kinematik, Kollisionsbereiche und Prozessphysik in Millisekundenauflösung ab und speisen Sensordaten in Echtzeit – Drehmoment, Vibration, thermische Drift – in die am Roboterarm integrierten Tensor-Kerne ein. Der neueste R-30iB Plus-Controller von Fanuc beispielsweise verfügt über eine kompakte 11-TOPS-Inferenz-Engine, die die Abweichung des Lichtbogenschweißpfads ohne Cloud-Anbindung um 18 % reduziert. Distributoren, die diese Funktion nutzen, berichten von einer Verkürzung der Inbetriebnahmezeiten von drei Wochen auf fünf Tage, da die virtuelle Validierung 80 % der manuellen Justierungen und Nachjustierungen an Vorrichtungen überflüssig macht. Für die Hersteller bedeutet das, dass die Umstellung der Produktionslinien mit den Produktlebenszyklen der Unterhaltungselektronik übereinstimmt, die in Monaten und nicht in Jahren gemessen werden.

Das Monetarisierungsmodell ist ebenso revolutionär. ABBs „Twin-X“-Plattform wird stundenweise abgerechnet, wodurch die Genauigkeit der Pfadplanung zu einer Betriebskostenposition wird, die mit der Gesamtanlageneffektivität (OEE) verknüpft ist. Pioniere in der Endmontage von Haushaltsgeräten berichten von einer Steigerung der OEE um sechs Prozentpunkte (auf 92 %), nachdem durch die Twin-geführten Mikrojustierungen die verlorenen Sekunden an jeder Türscharnierschraube deutlich reduziert wurden. Edge-KI minimiert zudem die Cloud-Bandbreite; NXPs i.MX95-Referenzdesign kann 3D-Vision-Punktwolken lokal verarbeiten und den Datenabfluss um 74 % reduzieren – ein entscheidender Vorteil für Halbleiterfabriken, in denen luftgetrennte Netzwerke obligatorisch sind. Für die Beteiligten ist die Schlussfolgerung klar: Roboter ohne Twin-fähige Architekturen werden mit Preisnachlässen beim Wiederverkauf rechnen müssen, während Integratoren mit Erfahrung in hybrider On-Edge-Simulation Projektmargen von über 25 % erzielen können. Die Wettbewerbsgrenze im Markt für Industrierobotik liegt nicht mehr allein in der Hardware; Es handelt sich um vorausschauende Autonomie, die durch Echtzeitphysik und integrierte Intelligenz kontinuierlich verfeinert wird.

Herausforderung: KMU kämpfen mit Integrationskomplexität, Programmierkenntnissen und Hürden im Veränderungsmanagement

Kleine und mittlere Unternehmen (KMU) stellen über 90 % aller Produktionsbetriebe dar, sind aber nur für knapp 18 % der weltweiten Roboterinstallationen verantwortlich. Dies verdeutlicht eine hartnäckige Lücke bei der Einführung von Industrierobotern. Hauptprobleme sind nach wie vor der hohe Integrationsaufwand und der Mangel an Programmierfachkräften. Eine VDMA-Umfrage aus dem Jahr 2024 unter 430 europäischen KMU ergab durchschnittliche Implementierungskosten von 148.000 € pro Zelle – 45 % davon entfallen auf Entwicklungsarbeit. Selbst sogenannte „No-Code“-Cobots erfordern oft Anpassungen mit URScript oder RAPID, sobald Produktionsabweichungen auftreten. Nur 12 % der Befragten beschäftigen einen eigenen Automatisierungsingenieur. Dieser Fachkräftemangel verlängert die Amortisationszeiten über die von Finanzabteilungen bevorzugten 24 Monate hinaus und verzögert die Genehmigung durch die Geschäftsleitung. Auch Distributoren spüren die Folgen: 58 % der 2023 erstellten Angebote für KMU verfielen ohne Kauf, verglichen mit 31 % bei Großunternehmen. Dies unterstreicht den Bedarf an schlüsselfertigen, vertikal integrierten Lösungen.

Kulturelle Trägheit verschärft die technischen Hürden bei der Taktzeitmessung. Bei einer durchschnittlichen Betriebszugehörigkeit von 15 Jahren betrachten Bediener Roboter eher als Bedrohung denn als Unterstützung, was zu Widerstand seitens der Gewerkschaften führt und die Freiheit zur Prozessoptimierung einschränkt. Das koreanische Ministerium für KMU stellte fest, dass Betriebe ohne strukturierte Schulungen zum Veränderungsmanagement in den ersten 90 Tagen nach der Automatisierungsimplementierung 34 % höhere Ausfallzeiten verzeichneten. Auch die Sorgen um Cybersicherheit spielen eine große Rolle: Nur 28 % der befragten KMU verfügen über ein OT-spezifisches Sicherheitsframework, obwohl moderne Steuerungen MQTT- oder OPC-UA-Gateways offenlegen, die von den IT-Abteilungen geschützt werden müssen. Im Finanzierungsbereich haben Robot-as-a-Service-Angebote (RaaS) begonnen, die Investitionszurückhaltung abzubauen – Labrador Systems verzeichnet nach der Einführung der nutzungsbasierten Abrechnung einen Anstieg der Konversionsrate um 38 % –, aber RaaS macht immer noch weniger als 7 % der gesamten Roboterausgaben von KMU aus. Für die Hersteller ist die Schlussfolgerung klar: Wenn es Integrationsökosystemen nicht gelingt, Komplexität in App-Store-ähnliche Erlebnisse zu überführen, riskiert der Sektor, Millionen potenzieller Einheiten ungenutzt zu lassen und damit das volle Marktpotenzial des Marktes für Industrierobotik einzuschränken.

Segmentanalyse

Nach Typ

Kartesische Roboter belegen mit 30,60 % den größten Marktanteil im Bereich der Industrierobotik, da ihre lineare Architektur optimal zu den rechteckigen Arbeitsbereichen moderner Produktionszellen passt. Sie sichern sich den größten Marktanteil, weil ihre lineare Architektur eine einzigartige Kombination aus Präzision, Platzersparnis und einem hervorragenden Kosten-Nutzen-Verhältnis bietet. Mit drei orthogonalen Achsen, die von Kugelgewindetrieben oder Riemenantrieben angetrieben werden, erreichen diese Systeme routinemäßig eine Positionsgenauigkeit von ±0,02 mm über Hübe von mehr als zwei Metern – eine Leistung, die Gelenk- oder SCARA-Roboter nur mit deutlich höheren Integrationskosten erreichen. Batterie- und Photovoltaikhersteller in China, die 2023 mehr als 210.000 Neuinstallationen vornahmen, setzen standardmäßig auf kartesische Portalroboter für Elektrodenstapelung, Laserschweißen und Laminieren, da der rechteckige Arbeitsbereich perfekt zu blechbasierten Prozessen passt. In Europa kombinieren Intralogistik-Integratoren Doppelportalroboter mit bildgesteuerten Greifern, um bis zu 1.200 Pakete pro Stunde in beengten Zwischengeschossen zu verarbeiten, wo Gelenkarme mit den darüberliegenden Förderbändern kollidieren würden. Diese breite Anwendung ermöglicht durchschnittliche Stückpreise unter 18.000 US-Dollar und sichert dem Unternehmen eine dominante Marktstellung in der kostensensiblen Fertigungslandschaft nach der Pandemie.

Der zweite entscheidende Faktor für die führende Position von Cartesian im Markt für Industrieroboter ist die modulare Skalierbarkeit, die perfekt zum aktuellen Trend hin zu rekonfigurierbaren Mikrofabriken passt. Führende Elektronikhersteller in Vietnam berichten von Zykluszeitreduzierungen von 17 %, nachdem sie ihre zweiachsigen Bestückungsköpfe durch vierachsige Cartesian-Portale ersetzt haben. Diese Portale nutzen eine gemeinsame Steuerung mit den SMD-Fertigungslinien, wodurch Netzwerkverzögerungen vermieden werden. Auch die Sicherheitszertifizierung gestaltet sich unkompliziert: Da jede Achse linear ist, kann die nachgiebige Sensorik die Kraft auf unter 100 N begrenzen, ohne den Durchsatz zu beeinträchtigen. So können Bediener Vorrichtungen warten, während die Maschinen im halbautomatischen Modus weiterlaufen – ein zunehmend wertvolles Merkmal angesichts des Fachkräftemangels, der im OECD-Verarbeitenden Gewerbe im Jahr 2024 durchschnittlich 1,8 Millionen offene Stellen betragen wird. Software-Ökosysteme verstärken diesen Trend zusätzlich: Moderne SPS-Bibliotheken bieten Drag-and-Drop-Bewegungsblöcke, die die Inbetriebnahmezeit im Vergleich zu Gelenkkinematiken um durchschnittlich 28 Stunden verkürzen. Schließlich bleibt der Energieverbrauch niedrig – typischerweise 0,7 kWh pro Betriebsstunde – und erfüllt damit die ESG-Scorecard-Schwellenwerte, die mittlerweile in die Lieferantenaudits von Automobil- und Unterhaltungselektronik-OEMs integriert sind. Dies verstärkt die Präferenz für kartesische Plattformen bei der Beschaffung auf dem gesamten Markt für Industrieroboter.

Nach Funktion

Die Materialhandhabung mit einem Marktanteil von über 43 % dominiert den Umsatz im Markt für Industrieroboter, da praktisch jede Produktionsumgebung – von Stahlwerken bis hin zu Mikro-Fulfillment-Centern – den kontinuierlichen Transport von Teilen zwischen den Prozessschritten erfordert. Die Materialhandhabung ist der wichtigste funktionale Bereich im Markt, da sie das drängendste Problem in der Fertigung löst: den Transport von Teilen zwischen zunehmend automatisierten Prozessinseln. Schätzungsweise 32 Milliarden einzelne Werkstücke wurden 2023 weltweit in Fabriken transportiert, und jede manuelle Übergabe stellt unter den verschärften Anforderungen der ISO 9001:2024 ein Fehler- und Rückverfolgbarkeitsrisiko dar. Roboter mit Bildverarbeitung und Kraft-Drehmoment-Rückmeldung haben die durchschnittliche Kommissionierrate auf 80 Zyklen pro Minute gesteigert und gleichzeitig eine Erstausbeute von über 99,5 % erreicht – eine Kombination, die mit menschlichen Bedienern oder herkömmlichen stationären Förderbändern nicht zu erzielen ist. Gigafabriken für Batteriezellen veranschaulichen den Skaleneffekt: Jede Linie benötigt fast 3 Kilometer Förderband innerhalb des Prozesses, und die Integration von schienengebundenen Portalladern mit autonomen mobilen Robotern (AMRs) hat den Platzbedarf um 22 % reduziert und die Lagerbestände von fünf auf zwei Tage verkürzt. Da Palettierung, Depalettierung, Kommissionierung und Maschinenbedienung mehr als zwei Drittel der neuen Angebote ausmachen, berichten Integratoren von Amortisationszeiten von unter 24 Monaten, selbst in Arbeitsmärkten mit einem Stundenlohn unter 10 US-Dollar, dank flexibler Planungssoftware.

Ein weiterer Grund für den Umsatz im Bereich Materialhandhabung im Markt für Industrierobotik ist die breite Palette an Zusatztechnologien, die mittlerweile in Roboterzellen integriert sind und margenstarke Serviceverträge generieren. Adaptive Greifer mit einem Kraftbereich von 1 bis 250 Newton ermöglichen es einem einzelnen Sechs-Achs-Roboterarm, mit nur einem Werkzeugwechsler zwischen Kohlefaserlaminaten und empfindlichen Kathodenblechen zu wechseln. Diese Vielseitigkeit steigert die Gesamtanlageneffektivität (OEE) in Verbundwerkstoffwerken der Luft- und Raumfahrtindustrie von 72 auf 87 Prozent. Gleichzeitig liefern integrierte IoT-Sensoren Drehmoment-, Vibrations- und Temperaturdaten mit 1 kHz. Dadurch können Plattformen für vorausschauende Wartung den Lagerverschleiß zehn Tage im Voraus prognostizieren und ungeplante Stillstände vermeiden, die europäische Getränkeabfüller zuvor rund 8.000 Euro pro Stunde kosteten. Software-Abonnements für das Flottenmanagement autonomer mobiler Roboter – die häufig als letztes Bindeglied zwischen Förderbandendpunkten fungieren – wuchsen laut Integratorenumfragen von 2024 jährlich um 38 Prozent und übersteigen mittlerweile die anfängliche Hardware-Marge mehrerer führender Anbieter in diesem Bereich.

Nach Branchen

Die Automobilindustrie mit einem Marktanteil von über 25,40 % bleibt der Umsatzmotor des Marktes für Industrieroboter. Die Fahrzeugmontage erfordert eine einzigartige Kombination aus Schweiß-, Dichtungs-, Lackier- und Endkontrollzyklen, die mit hoher Geschwindigkeit und fehlerfrei ausgeführt werden müssen. Der Automobilsektor generiert weiterhin den höchsten Umsatz im Markt, da Elektrifizierung und modulare Plattformen die Produktionswirtschaftlichkeit in beispielloser Geschwindigkeit verändern. Produktionslinien für batterieelektrischeFahrzeuge (BEV) benötigen bis zu 40 % mehr Roboter als ihre Vorgänger mit Verbrennungsmotor. Dies ist auf die intensive Zellenmontage, das Laserschweißen und das hochpräzise Auftragen von Wärmeleitmaterialien zurückzuführen. Im Jahr 2023 installierten globale Automobilhersteller rund 160.000 neue Einheiten – fast eine pro 46 produzierten Fahrzeugen. Diese basieren auf Gigapress-Rohkarosseriearchitekturen, die auf 600 Kilogramm Traglast tragende Gelenkarme für die Werkzeugschmierung, die Teileentnahme und die Inline-Dimensionskontrolle angewiesen sind. Darüber hinaus haben die mit Antriebsausfällen verbundenen Garantiekosten eine Null-Fehler-Mentalität gefördert. Bildgesteuerte Roboter führen nun 100%ige Drehmomentfluktuationstests an E-Achsen in 18-Sekunden-Zyklen durch und reduzieren so die Nacharbeit um 70 Prozent. Dieses konsequente Streben nach Qualität steht im Einklang mit den funktionalen Sicherheitsaudits gemäß ISO 21448 und macht Roboterzellen bei der Genehmigung von Werksinvestitionen für globale OEMs, die ihre achtjährigen Batteriegarantieverpflichtungen in Programmen bis 2024 erfüllen wollen, nahezu unverzichtbar.

Ebenso wichtig ist, dass Automobilroboter im Markt für Industrieroboter heute eine zentrale Rolle in flexiblen Endmontagestrategien spielen, die die Verarbeitung unterschiedlicher Antriebsstränge auf derselben Linie ermöglichen. Führende OEMs berichten, dass reprogrammierbare Roboterarme mit intelligenten Befestigungswerkzeugen innerhalb von weniger als sechs Minuten zwischen Batterieträgern für Elektrofahrzeuge und Kraftstofftanks für Verbrennungsmotoren wechseln können. Dies ermöglicht Taktzeiten von 58 Sekunden bei gleichzeitig akzeptablen ergonomischen Risiken. Auf der Kostenseite gleicht die Automatisierung den Personaldruck aus: Der durchschnittliche Stundenlohn in nordamerikanischen Fahrzeugwerken lag 2024 bei über 43 US-Dollar, während die gesamten Betriebskosten von Robotern, einschließlich Abschreibung und Energie, über eine siebenjährige Lebensdauer durchschnittlich nur 12 US-Dollar pro Stunde betragen. Nachhaltigkeitsvorgaben wirken als weiterer Beschleuniger: Roboter ermöglichen spritzerarmes Laserlöten und das Auftragen von Klebstoffen, wodurch die Emissionen flüchtiger organischer Verbindungen um 30 Prozent reduziert werden und die Hersteller so die Scope-1-Ziele besser erreichen können. Diese zusammenlaufenden Erfordernisse erklären, warum Branchenanalysten erwarten, dass die Roboterdichte in der Automobilindustrie in Japan bis 2026 durchweg 1.500 Einheiten pro 10.000 Beschäftigte übersteigen wird.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik-Produktionsmacht, angetrieben von China, Japan, Korea und Indien

Der asiatisch-pazifische Raum mit über 69 % der Installationen ist für fast sieben von zehn weltweit neu installierten Industrierobotern verantwortlich. Die Region baut ihre Führungsposition weiter aus, da die Regierungen der Region ihre Förderprogramme für den Kapazitätsausbau massiv verstärken. China bleibt das Epizentrum: Die Internationale Föderation für Robotik zählt rund 1,5 Millionen betriebsbereite Einheiten in chinesischen Fabriken – mehr als in Nordamerika und Europa zusammen – und allein im Jahr 2024 werden weitere 360.000 hinzukommen. Die Nachfrage konzentriert sich auf Lithium-Ionen-Gigafabriken, Photovoltaikanlagen und die Montage von Unterhaltungselektronik. Diese Bereiche erfordern jeweils eine Genauigkeit von unter 0,02 mm bei Liniengeschwindigkeiten von über 120 Einheiten pro Minute. Pekings „Smart Manufacturing Demonstration Zones“ erstatten nun bis zu 20 % der Investitionskosten für Roboter, wenn der lokale Wertschöpfungsanteil 70 % übersteigt. Dies verschafft chinesischen Marktführern wie Estun und Inovance einen Preisvorteil und zieht gleichzeitig die Joint-Venture-Werke von ABB und KUKA an.

Japan und Südkorea bilden das Fundament des Angebots: Fanucs Werk in Tsukuba wird die Controller-Produktion in diesem Jahr um 25 % steigern, und die Roboterdichte in Korea erreichte 1.012 Einheiten pro 10.000 Beschäftigte – das Sechsfache des globalen Durchschnitts –, angetrieben durch die Expansion der Halbleiterproduktion bei Samsung und SK hynix. Indien bietet langfristiges Wachstumspotenzial: Das produktionsbezogene Förderprogramm für Smartphones und Elektrofahrzeuge führte im Geschäftsjahr 2023/24 zu einem Anstieg der Roboterimporte um 48 %, und die iPhone-Fertigungslinie der Tata Group in Hosur setzt bereits 350 Delta-Roboter zur Linsenausrichtung ein. Da die Wertschöpfung in der Fertigungsindustrie in der Region weiterhin schneller wächst als anderswo, profitiert der Markt für Industrieroboter von einem sich selbst verstärkenden Kreislauf aus lokaler Produktion, sinkenden Stückpreisen und ambitionierten Automatisierungszielen der Regierungen.

Europa beschleunigt die Automatisierung inmitten des grünen Wandels, des Fachkräftemangels und der strategischen Autonomie

Europa hinkt dem asiatisch-pazifischen Raum hinterher, verfügt aber über eine starke Pipeline, da OEMs in kritischen Lieferketten auf Energieeffizienz und Souveränität setzen. Deutschland, Italien und Frankreich repräsentierten im vergangenen Jahr zusammen fast zwei Drittel der 84.000 Installationen in Europa. Treiber dieser Entwicklung waren Investitionen in Höhe von 27 Milliarden Euro in die Elektrifizierung der Automobilindustrie sowie das Ziel des EU-Chipgesetzes, den Halbleiteranteil bis 2030 auf 20 % zu verdoppeln. Der Anteil offener Stellen am gesamten verarbeitenden Gewerbe auf dem Kontinent lag 2024 bei rund 3 %, und die Lohninflation beträgt durchschnittlich 6 %. Dies macht kollaborative Roboter, die innerhalb von vier Stunden umgerüstet werden können, besonders attraktiv. Das Volkswagen-Werk in Wolfsburg hat 700 Cobots in Betrieb genommen, die mit 230-Volt-Steckdosen betrieben werden und keine Sicherheitszäune benötigen. Dadurch konnte die Taktzeit bei der Türmontage um 18 Sekunden verkürzt und gleichzeitig der Energieverbrauch durch regenerative Servoantriebe gesenkt werden. Unterdessen setzen Pilotanlagen für umweltfreundlichen Stahl in Schweden und Spanien auf IP67-zertifizierte Lichtbogenschweißroboter, um fossil befeuerte Öfen zu ersetzen. Diese Maßnahme mobilisiert 5,4 Milliarden Euro aus dem EU-Innovationsfonds, die an die Reduzierung von Scope-3-Emissionen geknüpft sind. Auch die Logistikbranche wirkt als Wachstumstreiber: DHL bestellt im Rahmen eines Rahmenvertrags bis 2024 4.100 mobile Kommissionierroboter, um dem jährlich um 9 % wachsenden Paketaufkommen gerecht zu werden. Verschärfte EU-Maschinenverordnungen, die ab Januar 2027 gelten, beeinflussen bereits die Beschaffung hin zu Plattformen mit integrierten Zertifizierungen für Cybersicherheit und funktionale Sicherheit. Dies treibt die durchschnittlichen Verkaufspreise und die Abschlussquoten von Serviceverträgen in die Höhe. All diese Faktoren tragen dazu bei, dass Europa trotz des verlangsamten BIP-Wachstums weiterhin der zweitgrößte regionale Akteur auf dem Markt für Industrieroboter bleibt.

Nordamerika priorisiert Rückverlagerung, Produktivität und flexible Fertigungslinien mit hoher Produktvielfalt

Nordamerika sichert sich den dritten Platz auf dem Markt für Industrieroboter. Diese Dynamik wird durch Anreize zur Rückverlagerung von Produktionsstätten und einen akuten Fachkräftemangel angetrieben, der bis 2030 voraussichtlich 2,1 Millionen offene Stellen erreichen wird. Der CHIPS and Science Act, der Inflation Reduction Act und angekündigte Investitionen in Höhe von 61 Milliarden US-Dollar in Batterien und Elektrofahrzeuge haben den Mittleren Süden in einen „Batteriegürtel“ verwandelt. Jedes neue Werk spezifiziert zwischen 1.100 und 1.400 Roboter für die Elektrodenbeschichtung, das Stapeln von Zellen und die Modulmontage. Laut IFR-Daten installierten die USA 2023 52.000 Einheiten – ein Rekordwert. Mexikos Automobilkorridor zwischen Monterrey und Aguascalientes bestellte 9.000 Schweißroboter, um die Rekordexporte von Fahrzeugen in die USA zu unterstützen. Die Widerstandsfähigkeit der Lieferketten treibt die Nachfrage zusätzlich an: Intels Fabriken in Ohio benötigen SCARA-Roboter für Reinräume der ISO-Klasse 5, die Wafer-Transfers in 0,4 Sekunden ermöglichen. Die staatliche Investitionssteuergutschrift von 25 % verkürzt die Amortisationszeit auf unter zwei Jahre. Die Automatisierung im E-Commerce boomt weiterhin. Amazon hat über 750.000 mobile Antriebseinheiten im Einsatz und kürzlich „Sequoia“ eingeführt, eine Roboterzelle, die die Lagerbearbeitung um 75 % beschleunigt und die Lagerzykluszeit um 25 % reduziert.

Heute schließen sich auch kleinere Hersteller dem Trend im Markt für Industrieroboter an und nutzen Robot-as-a-Service: Formic Technologies verzeichnet einen Anstieg der Vertragsabschlüsse um 40 % im Vergleich zum Vorquartal, wobei die durchschnittlichen Stundensätze unter 10 US-Dollar direkt mit Einstiegsgehältern konkurrieren. Kanadische Lebensmittelverarbeiter sind ähnlich aktiv und setzen hygienische Delta-Roboter ein, um die Vorgaben der CFIA zur Krankheitserregerbekämpfung zu erfüllen und gleichzeitig dem Arbeitskräftemangel im ländlichen Raum entgegenzuwirken. Dank günstiger politischer Rahmenbedingungen und des vorhandenen Kapitals aus dem Privatsektor bietet Nordamerika ein diversifiziertes Umfeld mit hohem Produktmix, das ein gesundes zweistelliges Auftragswachstum ermöglicht und seine Rolle als dritter Eckpfeiler des globalen Marktes für Industrieroboter festigt.

Führende Unternehmen auf dem Markt für Industrieroboter:

- ABB Limited

- DAIHEN Corporation

- Denso Corporation

- Epson America Incorporated

- Fanuc Corporation

- Kawasaki Heavy Industries Limited

- Kobe Steel, Limited

- Kuka AG

- Mitsubishi Electric Corporation

- Yaskawa Electric Corporation

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Typ

- Gelenkig

- Kartesisch

- SCARA

- Zylindrisch

- Andere

Nach Branchen

- Automobil

- Elektrotechnik & Elektronik

- Chemie, Gummi & Kunststoffe

- Maschinen

- Speisen und Getränke

- Andere

Nach Funktion

- Löten & Schweißen

- Materialhandhabung

- Montage & Demontage

- Lackieren & Dosieren

- Fräsen, Schneiden und Bearbeiten

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Belgien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 26,99 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 235,28 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 27.2% |

| Abgedeckte Segmente | Nach Typ, nach Branche, nach Funktion, nach Region |

| Wichtige Unternehmen | ABB Limited, DAIHEN Corporation, Denso Corporation, Epson America Incorporated, Fanuc Corporation, Kawasaki Heavy Industries Limited, Kobe Steel, Limited, KUKA AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |