Panorama del mercado

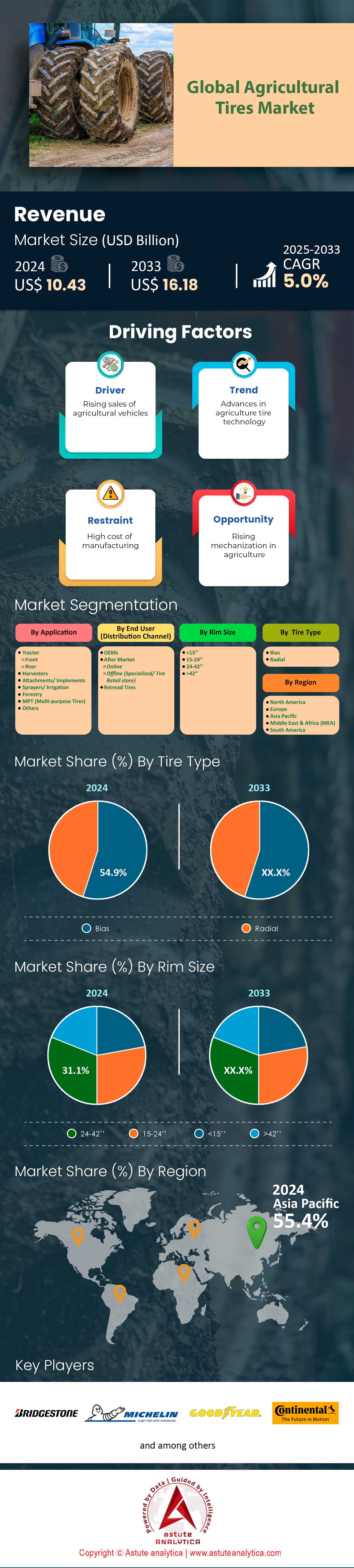

El mercado de neumáticos agrícolas se valoró en US$ 10,43 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 16,18 mil millones para 2033 a una CAGR del 5,0% durante el período de pronóstico 2025-2033.

El sector de la maquinaria agrícola experimentó un crecimiento notable en 2024, impulsando directamente la demanda de neumáticos en los mercados globales. Estados Unidos registró ventas de 217.200 tractores y 5.564 cosechadoras, cada una de las cuales requería múltiples neumáticos especializados. India se convirtió en el mayor mercado mundial de tractores, con ventas de más de 900.000 unidades entre 2023 y 2024, mientras que las ventas anuales de tractores en China superaron las 500.000 unidades en 2024, principalmente modelos de alta potencia que requieren neumáticos más grandes y avanzados. Este auge se extiende más allá de los principales mercados de neumáticos agrícolas, donde Brasil añadió más de 60.000 tractores nuevos en 2023. Norteamérica mantiene el liderazgo en la demanda de neumáticos agrícolas, con más de 217.000 tractores nuevos y 5.500 cosechadoras vendidas en 2024.

La región Asia-Pacífico muestra la trayectoria de crecimiento más grande y rápida, con China e India, en conjunto, representando más de 1,4 millones de tractores nuevos vendidos en 2024. El mercado europeo de neumáticos premium continúa expandiéndose gracias a colaboraciones estratégicas, como lo demuestra la alianza de CEAT Specialty con Massey Ferguson para el suministro de modelos de neumáticos avanzados. Esta proliferación sin precedentes de equipos en todos los continentes genera una demanda sostenida de neumáticos agrícolas, sentando una base sólida para la expansión continua del mercado a medida que la mecanización se acelera a nivel mundial.

Hallazgos clave que configuran la dinámica del mercado de neumáticos agrícolas

- India lidera las ventas mundiales de tractores con 900.000 unidades en 2023-2024, consolidándose como el mayor consumidor de neumáticos agrícolas del mundo

- 1,4 millones de tractores nuevos vendidos en China e India en conjunto en 2024, impulsan la explosión de la demanda de neumáticos en Asia-Pacífico

- Más de 100 nuevos modelos de neumáticos agrícolas lanzados a nivel mundial en 2024, centrados en la integración de tecnología avanzada

- 1,2 millones de neumáticos agrícolas usados procesados en instalaciones de reciclaje de EE. UU. en 2023, lo que marca un récord en esfuerzos de sostenibilidad

- El 65% del mercado de neumáticos agrícolas está dominado por tractores MFWD y 4WD, con ciclos de reemplazo de 5 años

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Los patrones del ciclo de vida de los neumáticos y la dinámica de reemplazo aceleran el crecimiento del mercado mundial

Comprender los patrones de uso de los neumáticos revela la continua demanda de reemplazo que impulsa el crecimiento del mercado de neumáticos agrícolas. Los neumáticos agrícolas radiales suelen durar entre 3000 y 5000 horas, mientras que los neumáticos diagonales duran entre 2000 y 3000 horas, lo que crea ciclos de reemplazo predecibles. Los neumáticos agrícolas traseros presentan una vida útil variable, con una duración de hasta 8 años en condiciones normales, con modelos de alta gama que alcanzan los 14 años y opciones de menor costo con un promedio de 8 a 10 años. La segmentación del mercado muestra que los tractores de tracción delantera y doble tracción representan el 65% del mercado de neumáticos agrícolas, y los neumáticos de equipo original se reemplazan típicamente cada 5 años. Los neumáticos para cosechadoras/combinadas representan el 10% del mercado, con ciclos de reemplazo más largos de 10 años.

Los equipos de aplicación, como pulverizadores y esparcidores, representan el 15% del mercado y requieren el reemplazo de neumáticos cada uno o dos años debido al uso intensivo de las carreteras. Estos patrones de reemplazo, junto con el aumento de la utilización de los equipos y la expansión de la superficie mecanizada, generan una demanda constante en el mercado de repuestos. La variación en los ciclos de reemplazo entre los distintos tipos de equipos garantiza una actividad constante en el mercado durante todo el año, mientras que el aumento de las horas de funcionamiento por máquina acelera la frecuencia de reemplazo, intensificando aún más la demanda de neumáticos en todos los sectores agrícolas a nivel mundial.

Innovación tecnológica y excelencia en la fabricación que transforman los estándares de la industria de neumáticos agrícolas

El mercado de neumáticos agrícolas experimentó un avance tecnológico sin precedentes en 2024, con el lanzamiento global de más de 100 nuevos modelos, con énfasis en diseños de alta flotación, autolimpiables y resistentes a pinchazos. La tecnología de Sistemas Centrales de Inflado de Neumáticos (CTIS) prolonga la vida útil de los neumáticos hasta en un 20 % mediante ajustes de presión instantáneos, mientras que la construcción con correas de acero y las tecnologías IF/VF se incluyen ahora en más del 50 % de los nuevos neumáticos para tractores de alta potencia. La capacidad de fabricación depende en gran medida del Sudeste Asiático, que suministra aproximadamente el 70 % del caucho natural mundial. El mercado mundial de neumáticos agrícolas alcanzó los 8390 millones de dólares estadounidenses en 2024, gracias a cientos de centros de distribución especializados en todo el mundo.

Los principales fabricantes operan docenas de centros de distribución regionales con cadenas de suministro integradas que garantizan entregas puntuales. La innovación se extiende a la integración de equipos, con más del 30% de los tractores nuevos que incorporan sistemas de monitoreo de presión de neumáticos de serie. Más del 40% de las grandes explotaciones agrícolas de EE. UU. y Europa utilizan configuraciones de neumáticos dobles o triples para reducir la compactación del suelo. La adopción de equipos agrícolas autónomos y robóticos aumentó en 15.000 unidades a nivel mundial en 2024, cada uno de los cuales requiere neumáticos especializados, lo que impulsa aún más el desarrollo tecnológico y la expansión de la fabricación.

Redes de distribución e iniciativas de sostenibilidad que transforman la infraestructura del mercado de neumáticos agrícolas

El panorama de la distribución de neumáticos agrícolas se transformó significativamente en 2024, con los distribuidores especializados en neumáticos de Norteamérica superando las 3500 sucursales. India estableció más de 1200 centros de montaje de neumáticos agrícolas, mientras que los importadores de neumáticos de Brasil especializados en productos agrícolas crecieron a 150. Las capacidades de servicio se expandieron con más de 2000 camiones de servicio de neumáticos equipados para reparaciones en campo en Norteamérica. Las plataformas en línea ahora listan más de 5000 SKU únicos para neumáticos de maquinaria agrícola, en comparación con menos de 2000 hace cinco años. Las iniciativas de sostenibilidad cobraron impulso, con instalaciones de reciclaje de neumáticos estadounidenses que procesaron más de 1,2 millones de neumáticos agrícolas usados en 2023. La conciencia ambiental impulsó la innovación, con al menos 20 nuevos modelos de neumáticos que utilizan aceites vegetales o materiales reciclados.

Europa vendió más de 100.000 neumáticos agrícolas certificados para agricultura ecológica en 2024. Los fabricantes de neumáticos publicaron más de 50 informes anuales de sostenibilidad que detallaban sus avances en el desarrollo ecológico. La investigación y el desarrollo se intensificaron con más de 200 patentes de tecnología de neumáticos agrícolas presentadas a nivel mundial en 2024, mientras que más de 30 universidades colaboraron con los fabricantes en proyectos de desarrollo de neumáticos sostenibles, estableciendo un ecosistema integral que impulsa el crecimiento continuo del mercado mediante una mejor distribución, servicio y responsabilidad ambiental.

Análisis segmentario

Por aplicación: Tractor Comando Equipo agrícola Consumo de neumáticos

Los tractores se mantienen como el mayor segmento de consumo, con una cuota de mercado del 36,40% en el mercado de neumáticos agrícolas, gracias a su presencia universal en explotaciones agrícolas de todo el mundo. Este dominio se debe a que los tractores son la principal herramienta de trabajo para múltiples actividades agrícolas, como arar, labrar, plantar, cultivar y cosechar. En 2024, las ventas mundiales de tractores superaron los 1,7 millones de unidades, y cada unidad requería de cuatro a seis neumáticos, según su configuración. International Tractors Limited plasmó la innovación en el sector con el lanzamiento de tres nuevas series de tractores Solis en octubre de 2023, incluyendo modelos eléctricos con requisitos de neumáticos avanzados. La versatilidad impulsa significativamente el consumo de neumáticos para tractores, ya que estas máquinas operan en diversos terrenos y condiciones climáticas, lo que acelera el desgaste de los neumáticos y la necesidad de sustituirlos.

El impulso de crecimiento del mercado de neumáticos agrícolas para tractores se mantiene gracias a varios factores clave. En primer lugar, la creciente mecanización agrícola en los países en desarrollo genera una demanda sostenida de tractores nuevos y neumáticos de repuesto. En segundo lugar, la tendencia hacia tractores más grandes y potentes requiere neumáticos especializados de alta capacidad de carga, especialmente para los modelos de tracción delantera y doble tracción, que representan el 65 % del consumo de neumáticos. En tercer lugar, los patrones de uso intensivo, con un promedio anual de horas de funcionamiento superior a 1000 por tractor, aceleran los ciclos de reemplazo. En cuarto lugar, los avances tecnológicos, como los sistemas de inflado centralizado de neumáticos y los sistemas de monitorización de la presión de los neumáticos, aumentan la complejidad y el valor de los neumáticos. Por último, la expansión de la agricultura por contrato y los servicios de alquiler a medida mantienen altas tasas de utilización de tractores, lo que garantiza una demanda constante de neumáticos durante las variaciones estacionales.

Por distribución: las ventas de posventa impulsan los ingresos mediante la dinámica del ciclo de reemplazo

El segmento de posventa genera el 59,40 % de los ingresos del mercado de neumáticos agrícolas, lo que refleja la importancia crucial de la venta de neumáticos de repuesto frente a la instalación de equipos originales. Este predominio se debe a los ciclos de reemplazo predecibles de los diferentes tipos de maquinaria agrícola. Los equipos de aplicación, como pulverizadores y esparcidores, requieren el reemplazo de neumáticos cada uno o dos años debido al uso intensivo de las carreteras entre campos. Los neumáticos de tractores estándar suelen necesitar reemplazo cada cinco años, mientras que las cosechadoras-trilladoras extienden este ciclo a diez años. El mercado de posventa prospera al atender una enorme base instalada de equipos agrícolas acumulada durante décadas. Tan solo en Norteamérica se operan millones de tractores, cosechadoras-trilladoras y maquinaria especializada, cada uno de los cuales requiere el reemplazo periódico de neumáticos para mantener la eficiencia operativa y los estándares de seguridad.

La fortaleza del mercado de repuestos de neumáticos agrícolas se sustenta en múltiples factores. Los agricultores reconocen cada vez más el impacto directo del estado de los neumáticos en la eficiencia del combustible, la salud del suelo y los costos operativos, lo que impulsa estrategias de reemplazo proactivas. La expansión de distribuidores especializados en neumáticos, que ya superan las 3500 sucursales en Norteamérica, mejora la accesibilidad y la calidad del servicio en el mercado de repuestos. Las plataformas en línea, con más de 5000 referencias únicas de neumáticos agrícolas, permiten a los agricultores encontrar neumáticos de repuesto específicos que se ajustan a las necesidades exactas de su equipo. Además, las plantas de reciclaje de neumáticos que procesan más de 1,2 millones de neumáticos agrícolas usados al año en Estados Unidos demuestran una sólida actividad de reemplazo. El mercado de repuestos también se beneficia de la modernización de equipos antiguos por parte de los agricultores con tecnologías modernas de neumáticos, buscando mejoras de rendimiento sin necesidad de adquirir maquinaria nueva. Esta tendencia de modernización se aplica especialmente a las conversiones de neumáticos radiales y a los neumáticos para aplicaciones especializadas.

Por tamaño de llanta: Las especificaciones del tamaño de la llanta definen la compatibilidad y el rendimiento del equipo

Los neumáticos agrícolas con rines de 24 a 42 pulgadas controlan más del 31 % del mercado gracias a su conformidad con las especificaciones de los equipos agrícolas convencionales. Esta gama de rines se adapta perfectamente a los requisitos de tractores medianos y grandes con potencias de entre 75 y 200 caballos, lo que representa el punto óptimo de operación en el sector agrícola. Los principales fabricantes de tractores diseñan sus equipos en torno a estos rines estandarizados, lo que garantiza una amplia compatibilidad y disponibilidad de piezas. La gama de 24 a 42 pulgadas se adapta a neumáticos delanteros y traseros en diversos tipos de equipos, como tractores, cosechadoras y pulverizadores grandes. En el mercado de neumáticos agrícolas, esta categoría de tamaño ofrece un equilibrio óptimo entre capacidad de carga, superficie de tracción y maniobrabilidad, esenciales para las operaciones de campo.

El predominio de los tamaños de llanta de 24 a 42 pulgadas en el mercado de neumáticos agrícolas refleja las demandas específicas de cada área de aplicación. Los tractores de cultivo en hileras utilizan ampliamente estas dimensiones para desplazarse entre las hileras sembradas, proporcionando al mismo tiempo una flotación adecuada. Las cosechadoras requieren este rango de tamaño de llanta para soportar cargas pesadas de grano durante las operaciones de cosecha. Los pulverizadores autopropulsados de gran tamaño dependen de estas dimensiones de neumáticos para minimizar los daños a los cultivos al transportar cargas sustanciales de líquido. Además, esta categoría de tamaño de llanta admite configuraciones de neumáticos dobles y triples, cada vez más populares para reducir la compactación del suelo. La estandarización en torno a las llantas de 24 a 42 pulgadas simplifica la gestión de inventario para los distribuidores y reduce los costos para los agricultores que mantienen flotas de equipos mixtos. Los fabricantes de neumáticos concentran sus esfuerzos de investigación y desarrollo en este rango de tamaño, introduciendo características avanzadas como la tecnología IF/VF y patrones de banda de rodadura mejorados, específicamente optimizados para estas dimensiones.

Por tipo: Predominio de neumáticos diagonales y transición hacia la tecnología radial para 2033

Las llantas diagonales generan actualmente el 54,9 % de los ingresos del mercado agrícola gracias a su robusta construcción y rentabilidad. Grandes fabricantes como Bridgestone Americas siguen invirtiendo en tecnología de llantas diagonales, como lo demuestra el lanzamiento en marzo de 2024 de la gama mejorada de llantas diagonales Regency Plus para Firestone Ag. Esta línea de productos ofrece una amplia gama de opciones para frontales, implementos, equipos utilitarios y maquinaria agrícola. Entre los principales productores se encuentran Titan International, BKT, Alliance Tire Group y Trelleborg, que mantienen grandes instalaciones de producción en toda Asia. India y China dominan el consumo mundial de llantas diagonales, aprovechando su abundante suministro de caucho natural y la gran cantidad de operaciones agrícolas en pequeñas explotaciones que requieren soluciones de llantas asequibles. El tercer mayor consumidor es el Sudeste Asiático, donde las prácticas agrícolas tradicionales favorecen la durabilidad de las llantas diagonales.

Sin embargo, el mercado de neumáticos agrícolas se enfrenta a una transición tecnológica para 2033, a medida que los neumáticos radiales cobran protagonismo. Este cambio se debe a que los neumáticos radiales ofrecen una mayor eficiencia de combustible, menor compactación del suelo y una mayor vida útil, de 3000 a 5000 horas, en comparación con las 2000 a 3000 horas de los neumáticos diagonales. Las operaciones agrícolas avanzadas exigen cada vez más las ventajas de la tecnología radial, como mejor tracción, disipación de calor y compatibilidad con equipos de agricultura de precisión. Esta transición se acelera a medida que las grandes explotaciones agrícolas de Norteamérica y Europa adoptan neumáticos radiales por sus mejores indicadores de rendimiento. Además, las iniciativas gubernamentales que promueven prácticas agrícolas sostenibles favorecen el menor impacto ambiental de los neumáticos radiales, lo que impulsa a los fabricantes a ampliar su capacidad de producción radial a pesar de los mayores costes iniciales.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico lidera la demanda mundial de neumáticos agrícolas gracias a la mecanización

Asia Pacífico domina el 55,40% del mercado de neumáticos agrícolas, impulsado por una mecanización sin precedentes en las operaciones agrícolas. El dominio de la región se debe a la adopción masiva de equipos agrícolas: India vendió más de 900.000 tractores y China superó las 500.000 unidades en 2024. Grandes fabricantes como Yokohama Rubber ampliaron su capacidad de producción mediante inversiones estratégicas, incluyendo la planta de Visakhapatnam en India, dedicada específicamente a la fabricación de neumáticos todoterreno. La región se beneficia de la proximidad a las fuentes de caucho natural del Sudeste Asiático, lo que le proporciona ventajas en costos y eficiencia en la cadena de suministro.

China e India se perfilan como principales contribuyentes debido a la transición de sus vastas poblaciones agrícolas de operaciones manuales a mecanizadas. El sector agrícola indio emplea a aproximadamente 346 millones de personas, lo que genera una enorme demanda de neumáticos, ya que los agricultores invierten en tractores para abordar la escasez de mano de obra y el aumento de los salarios. Los programas de modernización agrícola de China aceleran la compra de equipos, en particular tractores de alta potencia que requieren neumáticos especializados. La combinación de subsidios gubernamentales, la expansión del tamaño de las explotaciones agrícolas y el aumento de los objetivos de producción agrícola garantiza que Asia Pacífico mantenga su liderazgo.

América del Norte mantiene una sólida posición en el mercado gracias a la agricultura avanzada

Norteamérica representa el segundo mercado más grande de neumáticos agrícolas, aprovechando las prácticas agrícolas avanzadas y la alta utilización de equipos. Los agricultores de la región operan flotas de maquinaria sofisticada; tan solo en Estados Unidos se registraron ventas de 217,200 tractores y 5,564 cosechadoras en 2024. Los sectores agrícolas canadiense y mexicano contribuyen sustancialmente a la demanda mediante la expansión de las operaciones mecanizadas. El mercado se beneficia de la preferencia de los agricultores norteamericanos por tecnologías de neumáticos premium, como la construcción radial y las especificaciones IF/VF que mejoran la productividad. Las explotaciones agrícolas a gran escala dominan el panorama, lo que requiere neumáticos duraderos capaces de soportar cargas pesadas en grandes extensiones de terreno.

La consolidada red de distribución de la región, compuesta por más de 3500 distribuidores especializados en neumáticos, garantiza una eficiente disponibilidad de neumáticos y un servicio de asistencia. Los agricultores norteamericanos priorizan el rendimiento de los neumáticos, como la eficiencia de combustible, la reducción de la compactación del suelo y la ampliación de las horas de operación. La agricultura por contrato y los servicios de cosecha a medida mantienen una alta tasa de utilización de los equipos durante las temporadas de cultivo. El enfoque de la región en la agricultura de precisión impulsa la demanda de neumáticos especializados compatibles con equipos guiados por GPS y sistemas de dirección automatizada, lo que refuerza la fortaleza del mercado.

Estados Unidos impulsa la demanda continental mediante la adopción de tecnología

Estados Unidos se consolida como el principal consumidor de neumáticos agrícolas en Norteamérica gracias a su sector agrícola tecnológicamente avanzado. Los agricultores estadounidenses lideran la adopción global de tecnologías de neumáticos inteligentes, con más del 30 % de los tractores nuevos equipados con sistemas de monitoreo de presión de neumáticos como equipo estándar. Las regiones productoras de maíz y trigo del país generan una demanda constante de neumáticos gracias a la mecanización intensiva y a los múltiples ciclos anuales de cultivo. Las plantas de reciclaje de neumáticos estadounidenses procesaron más de 1,2 millones de neumáticos agrícolas usados en 2023, lo que demuestra una sólida actividad de reemplazo en todas las explotaciones agrícolas. Los agricultores estadounidenses utilizan cada vez más configuraciones de neumáticos dobles y triples, especialmente en los estados del Medio Oeste, donde la compactación del suelo condiciona las especificaciones de los equipos.

El mercado de neumáticos agrícolas se beneficia de una sólida infraestructura de posventa, con más de 2000 camiones de servicio móviles que ofrecen reparaciones y reemplazos de neumáticos en el campo. Las colaboraciones de investigación entre fabricantes de neumáticos y universidades estadounidenses impulsan la innovación en compuestos de neumáticos sostenibles y diseños avanzados de bandas de rodadura. Las políticas agrícolas federales y estatales que apoyan la mecanización agrícola y las mejoras en la eficiencia mantienen niveles estables de inversión en equipos, lo que garantiza un crecimiento continuo de la demanda de neumáticos en diversas regiones agrícolas.

Principales empresas del mercado de neumáticos agrícolas:

- Compañía de neumáticos Alliance Ltd.

- Industrias Balkrishna Limited (BKT)

- Corporación Bridgestone

- CEAT ltda.

- Compañía Nacional de Neumáticos de Caucho de China.

- Neumáticos Coker

- Continental AG

- Duratread

- Grupo Michelin

- Mitas

- Nokian Tyres plc

- Pirelli y CSpA.

- Salsons Impex Pvt. Ltd.

- Neumáticos especiales de América, Inc.

- Industrias de caucho Sumitomo Ltd.

- Titán Internacional, Inc.

- Trelleborg AB

- Goodyear India Ltd.

- Caucho Cheng Shin

- Grupo de caucho Zhongce Co., Ltd.

- Neumáticos y tecnología Hankook

- Neumático Giti

- Corporación Toyo Tire

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de neumático

- Inclinación

- Radial

Por aplicación

- Tractor

- Frente

- Trasero

- Cosechadoras

- Accesorios/Implementos

- Pulverizadores/Riego

- Silvicultura

- MPT (Neumáticos multiusos)

- Otros

Por usuarios finales (canal de distribución)

- fabricantes de equipos originales (OEM)

- Mercado de accesorios

- En línea

- Fuera de línea (Tienda especializada/venta de neumáticos)

- Neumáticos recauchutados

Por tamaño de llanta

- <15’’

- 15-24’’

- 24-42’’

- >42’’

Por región/país

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Europa Occidental

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Myanmar

- Corea del Sur

- Resto de Asia Pacífico

Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 10.43 mil millones |

| Ingresos esperados en 2033 | US$ 16.18 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 5.0% |

| Segmentos cubiertos | Por tipo de neumático, por aplicación, por usuario final (canal de distribución), por tamaño de llanta, por región |

| Empresas clave | Alliance Tire Company Ltd., Balkrishna Industries Limited (BKT), Bridgestone Corporation, CEAT ltd., China National Rubber Tire Co., Coker Tires, Continental AG, Duratread, Michelin Group, Mitas, Nokian Tyres plc, Pirelli & CSpA, Salsons Impex Pvt. Ltd., Specialty Tires of America, Inc., Sumitomo Rubber Industries Ltd., Titan International, Inc., Trelleborg AB, Goodyear India Ltd., Cheng Shin Rubber, Zhongce Rubber Group Co., Ltd., Hankook Tire & Technology, Giti Tire, Toyo Tire Corporation y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |