Análisis de la composición del mercado de software de Asia Pacífico: por componente (solución y servicios); aplicación (desarrollo de software, transacciones corporativas, seguridad y cumplimiento); modo de implementación (nube y local); tamaño de la empresa (grandes empresas y pymes); sector (BFSI, telecomunicaciones y TI, salud, gobierno y defensa, comercio minorista y electrónico, manufactura, automoción, educación, otros); país: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 08-Mar-2024 | | ID del informe: AA1023658

Escenario del mercado

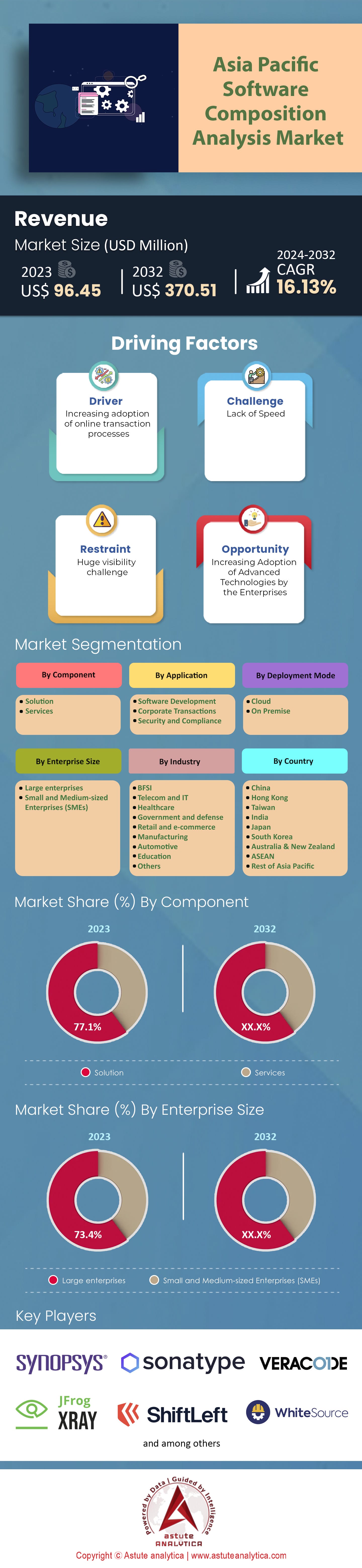

El mercado de análisis de composición de software en Asia Pacífico estaba valorado en 96,45 millones de dólares estadounidenses en 2023 y se prevé que supere el tamaño del mercado de 370,51 millones de dólares estadounidenses para 2032, con una (CAGR) del 16,13 % durante el período de previsión 2024-2032.

El mercado de análisis de composición de software en Asia Pacífico está experimentando un impulso significativo a medida que las innovaciones tecnológicas siguen moldeando el panorama de la industria. China, líder en la carrera tecnológica en Asia Pacífico, contribuye con el 32 % a este mercado regional. India le sigue de cerca, con contribuciones cercanas a los 58,68 millones de dólares para 2030. Estas cifras coinciden con la proliferación de los sectores de TI y software en estos países. Según nuestros últimos hallazgos, las grandes empresas tecnológicas de la región Asia Pacífico destinan, en promedio, alrededor de 1,5 millones de dólares anuales a soluciones de SCA, lo que pone de relieve el papel fundamental de la SCA en las prácticas modernas de desarrollo de software. En cambio, las empresas medianas destinan alrededor de 500 000 dólares, mientras que las empresas más pequeñas, impulsadas por limitaciones presupuestarias, gastan aproximadamente 100 000 dólares anuales en herramientas de SCA.

En el panorama actual del software, la ubicuidad del código abierto es innegable. Los investigadores de Synopsys revelaron un dato sorprendente: el 84 % de todas las bases de código, tanto comerciales como propietarias, examinadas presentaban al menos una vulnerabilidad de código abierto conocida. Esto pone de relieve los riesgos inherentes a la creciente integración de componentes de código abierto en aplicaciones del mercado de análisis de composición de software de Asia Pacífico. Las preocupaciones no terminan ahí. Casi la mitad de las bases de código analizadas, concretamente el 48 %, presentaban vulnerabilidades de alto riesgo. Estas vulnerabilidades pueden ser especialmente peligrosas, ya que se definen por su potencial de explotación activa, la disponibilidad de exploits de prueba de concepto o su clasificación como vulnerabilidades de ejecución remota de código. Los hallazgos se desprenden del informe de Análisis de Seguridad y Riesgos de Código Abierto (OSSRA) de Synopsys de 2023. Un aspecto destacable de este informe es su exhaustividad. Se elaboró a partir de auditorías de bases de código que suelen estar involucradas en fusiones y adquisiciones y abarcó una amplia gama de 17 sectores. En total, se examinaron 1.481 bases de código para detectar vulnerabilidades y cumplimiento de licencias de código abierto, y otras 222 fueron analizadas sólo para verificar su cumplimiento.

Una comparación interanual reveló que el número de vulnerabilidades de código abierto conocidas experimentó un aumento del 4% en 2022 en comparación con 2021. Esta trayectoria ascendente de vulnerabilidades coincide con el papel cada vez más dominante del código abierto en diversas industrias. Por ejemplo, en sectores tan diversos como el aeroespacial, la aviación, la automoción, el transporte y la logística, cada base de código examinada contenía elementos de código abierto, lo que representa un considerable 73% del código total en el mercado de análisis de composición de software. Resulta inquietante que el 63% de todo el código en estos sectores, tanto de código abierto como propietario, presentara vulnerabilidades consideradas de alto riesgo, con una puntuación de gravedad CVSS de 7 o superior.

El sector energético y de las tecnologías limpias tampoco estuvo exento de estos riesgos. Un significativo 78% del código total en este sector se identificó como de código abierto, y de ese porcentaje, el 69% albergaba vulnerabilidades de alto riesgo. El informe de OSSRA no se limitó a destacar los riesgos, sino que también subrayó la rápida adopción del código abierto en las industrias en los últimos cinco años. Entre 2018 y 2022, los sectores experimentaron aumentos variables pero sustanciales en el uso de código abierto: la tecnología educativa experimentó un aumento del 163%, el sector aeroespacial y los sectores relacionados experimentaron un repunte del 97%, mientras que la manufactura y la robótica experimentaron un aumento del 74%. La pandemia jugó un papel fundamental en el sector de la tecnología educativa, impulsando la educación en línea y convirtiendo el software en su columna vertebral, amplificando así el uso de componentes de código abierto.

Las bases de código relacionadas con el Internet de las Cosas (IoT) en el mercado del análisis de composición de software presentan hallazgos alarmantes. En los últimos cinco años, se ha observado un aumento del 130 % en las vulnerabilidades de alto riesgo. Dado que los dispositivos IoT se han convertido en parte integral de muchas facetas de nuestra vida diaria, esto plantea una profunda preocupación. Una de las revelaciones más impactantes del informe fue la prevalencia de componentes de código abierto obsoletos. Un asombroso 91 % de las 1481 bases de código evaluadas contenían versiones anteriores de componentes de código abierto, incluso con actualizaciones o parches disponibles. Las razones de esta deficiencia podrían ir desde los posibles riesgos asociados a las actualizaciones, las limitaciones de recursos o simplemente la falta de conocimiento de los equipos de desarrollo.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Digitalización rápida y creciente dependencia de componentes de código abierto

El mercado de análisis de composición de software de Asia Pacífico está experimentando un impulso significativo: la rápida digitalización en diversas industrias. A medida que las empresas migran cada vez más a plataformas digitales, existe una necesidad apremiante de soluciones de software eficientes, rentables y escalables. Los componentes de código abierto han surgido como la respuesta a esta necesidad, ofreciendo flexibilidad y un tiempo de desarrollo reducido.

Según datos recientes, la adopción de componentes de código abierto en la industria del software de Asia Pacífico ha aumentado un 25 % tan solo en los últimos dos años. Además, en 2022 se integraron aproximadamente 1,7 millones de componentes de código abierto en los productos de software de la región, frente a los 1,2 millones de 2020. Este aumento en la adopción del código abierto subraya la importancia de las herramientas de SCA, dado su papel en la gestión y el análisis de estos componentes. La inversión financiera en el sector también refleja este impulso. Nuestro estudio muestra que 3 de cada 5 proyectos de software en Asia Pacífico dependen en gran medida de componentes de código abierto. Estos proyectos abarcan diversos sectores, desde finanzas y sanidad hasta comercio electrónico y entretenimiento. Paralelamente, el año pasado se identificaron aproximadamente 60 000 vulnerabilidades vinculadas a componentes de código abierto en el mercado de análisis de composición de software de Asia Pacífico, lo que pone de relieve el papel fundamental de SCA para garantizar la seguridad del software.

Una encuesta realizada a desarrolladores de software en la región indicó que el 70 % cree que aprovechar los componentes de código abierto acelera sus procesos de desarrollo. Sin embargo, el 65 % también expresó su preocupación por los posibles riesgos de seguridad, lo que destaca aún más la importancia del análisis de composición de software en el panorama actual del desarrollo de software.

Tendencia: Cambio hacia soluciones SCA basadas en la nube

Las ventajas de la infraestructura en la nube (escalabilidad, rentabilidad y accesibilidad remota) resultan especialmente atractivas para las herramientas de SCA, especialmente dada la naturaleza dinámica de los repositorios de código abierto y la continua necesidad de análisis en tiempo real. Estudios recientes del mercado revelan que las soluciones de SCA basadas en la nube en el mercado de análisis de composición de software de Asia Pacífico experimentaron un aumento de adopción del 30 % en 2022, y se estima que esta cifra alcanzará el 50 % para 2025. Esto coincide con la transformación general de la industria del software. Como prueba de esta tendencia, los datos muestran que el 55 % de las nuevas suscripciones a herramientas de SCA en 2022 correspondieron a modelos basados en la nube. Esta preferencia por los servicios en la nube se hace aún más evidente si se considera que las empresas de la región, en promedio, aumentaron su inversión en herramientas de SCA basadas en la nube un 20 % durante el último año. La seguridad, una preocupación primordial para cualquier componente de software, también influye en esta transformación del mercado de análisis de composición de software de Asia Pacífico. Los informes indican que el 72 % de las empresas cree que las soluciones de SCA basadas en la nube ofrecen capacidades superiores de detección de vulnerabilidades en tiempo real. Además, el 60 % de las organizaciones que adoptaron herramientas de SCA basadas en la nube el año pasado informaron de un ciclo de desarrollo de software más ágil y eficiente.

También fue un hecho positivo que algunos de los principales proveedores de soluciones SCA en el mercado de análisis de composición de software de Asia Pacífico aumentaran su inversión en I+D en soluciones en la nube en un 28 % durante el último año. Con la nube convirtiéndose en una parte integral del ecosistema de TI moderno y la continua evolución del software de código abierto, la sinergia entre la infraestructura en la nube y el análisis de composición de software está destinada a definir el futuro de la industria en la región de Asia Pacífico.

Desafío: Regulaciones y cumplimiento de la privacidad de datos en el mercado de análisis de composición de software de Asia Pacífico

La región Asia Pacífico, con su diversidad de naciones y culturas, cuenta con una gran variedad de marcos legales y regulaciones en materia de privacidad de datos y ciberseguridad. A medida que los países de esta región reconocen la importancia de los datos digitales y sus posibles amenazas, están implementando y actualizando constantemente las regulaciones de protección de datos. Si bien esta medida es crucial para la protección de los datos de los usuarios, plantea importantes desafíos para el mercado.

La Cooperación Económica Asia Pacífico (APEC) señala que, para finales de 2022, más del 60 % de sus países miembros habían promulgado o revisado sus leyes de protección de datos. Dado que cada país tiene sus propias particularidades en materia de normativas, las empresas del mercado del análisis de composición de software se enfrentan al reto de garantizar el cumplimiento normativo en diversas jurisdicciones. Por ejemplo, mientras que la Ley de Protección de Datos Personales de Singapur enfatiza el consentimiento individual y los derechos de los titulares de los datos, la Ley de Ciberseguridad de China se centra en la localización de datos y las evaluaciones de seguridad para las transferencias transfronterizas de datos. Una encuesta de 2021 mostró que el 85 % de las empresas tecnológicas de la región Asia Pacífico expresaron su preocupación por el aumento de los costes asociados al cumplimiento normativo. Otro informe destacó que las organizaciones de esta región probablemente aumentarán su presupuesto de cumplimiento en aproximadamente un 23 % en los próximos dos años.

Además, las inconsistencias en las regulaciones entre países pueden generar posibles problemas. Las empresas se arriesgan a enfrentar fuertes sanciones, y algunos países imponen multas de hasta el 4% de su facturación global anual por incumplimiento. El desafío de navegar por esta compleja red de regulaciones exige que las empresas del mercado de análisis de composición de software de Asia Pacífico inviertan significativamente en experiencia legal, herramientas de cumplimiento y mecanismos de monitoreo constante.

Análisis segmentario

Por aplicación

El mercado de análisis de composición de software por aplicación en Asia Pacífico está liderado por el segmento de desarrollo de software, con una impresionante cuota de mercado del 54%. En este contexto, la rápida transformación digital actúa como catalizador del crecimiento del mercado en la región. Con el creciente número de empresas que digitalizan sus operaciones, existe una mayor demanda de soluciones de software adaptadas a las diversas necesidades específicas de cada sector. Estas soluciones de software a medida requieren un riguroso análisis de composición para garantizar que estén libres de vulnerabilidades, lo que aumenta la importancia del SCA en el sector del software. Además, se proyecta que el desarrollo de software seguirá creciendo a una impresionante tasa de crecimiento anual compuesta (TCAC) del 16,43 % en los próximos años debido a la fuerte proliferación de aplicaciones de software en áreas como la tecnología financiera, el comercio electrónico y la tecnología sanitaria.

Por Despliegue

Al segmentar la implementación del mercado de análisis de composición de software de Asia Pacífico, el segmento de la nube emerge como dominante, con una participación de ingresos cercana al 61,4 %. Asia Pacífico, como región, ha experimentado una transición acelerada hacia la adopción de la nube, impulsada por la escalabilidad, flexibilidad y rentabilidad de los servicios en la nube. Empresas, desde startups hasta multinacionales, están interesadas en aprovechar el potencial de la nube para optimizar sus operaciones, especialmente en el desarrollo e implementación de software. Esta transición hacia la nube encaja intrínsecamente con la necesidad de soluciones de SCA eficientes que se integren a la perfección con las infraestructuras en la nube.

Además, se prevé que la implementación en la nube en el mercado de análisis de composición de software continúe creciendo a una tasa compuesta anual ( CAGR) del 16,58% durante los próximos años. Este crecimiento se ve impulsado por la creciente penetración de internet en la región, las inversiones en infraestructura digital y el impulso estratégico de los países para promover la nube como parte de sus agendas digitales. La asequibilidad y la facilidad de acceso que ofrecen las soluciones SCA basadas en la nube las convierten en la opción preferida para muchas empresas.

Por industria

Por sectores, el segmento de Banca, Servicios Financieros y Seguros (BFSI) destaca notablemente con una cuota de mercado dominante del 30,7 % en el mercado de análisis de composición de software de Asia Pacífico. Este dominio del sector BFSI está estrechamente ligado a la dinámica operativa del sector y a las perspectivas financieras de Asia Pacífico.

El sector BFSI se encuentra en el epicentro de la transformación digital en la región de Asia Pacífico. La transición hacia la banca digital, las transacciones móviles, las plataformas fintech y los servicios de seguros en línea ha intensificado la necesidad de soluciones de software seguras y robustas. Dada la naturaleza sensible de los datos financieros y los altos riesgos involucrados, existe una demanda implacable de software libre de vulnerabilidades. Esto realza la importancia del mercado de análisis de la composición del software. El crecimiento proyectado del segmento BFSI a una tasa de crecimiento anual compuesta (CAGR) del 16,8 % consolida aún más su relevancia. A medida que más instituciones financieras, desde microfinancieras en zonas rurales hasta grandes bancos metropolitanos, experimentan transiciones digitales, la demanda de soluciones SCA aumentará proporcionalmente. Además, los requisitos regulatorios en materia de protección de datos y ciberseguridad en el ámbito financiero exigen un escrutinio riguroso del software.

Por tamaño de empresa

Por tamaño empresarial, las grandes empresas dominan el mercado de análisis de composición de software de Asia Pacífico, con una formidable cuota de mercado del 73,4 %. Este predominio se debe a la magnitud de sus operaciones y a las aplicaciones de software multicapa que implementan. Dada su amplia presencia digital, estas corporaciones necesitan soluciones de software integrales para gestionar, optimizar y proteger sus vastos ecosistemas de TI. Además, su capacidad financiera les permite realizar importantes inversiones en herramientas avanzadas de SCA, garantizando así la seguridad de sus activos digitales y cumpliendo con los estándares globales.

Por el contrario, el segmento de las pymes, aunque con una cuota de mercado menor, muestra una sólida trayectoria de crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 16,51 %. Este rápido crecimiento refleja las aspiraciones digitales de las pymes de la región Asia-Pacífico. A medida que estas empresas utilizan cada vez más herramientas de software para impulsar el crecimiento, mejorar la eficiencia y acceder a mercados más amplios, aumenta la necesidad de análisis de la composición del software. La tasa de crecimiento de las pymes también refleja su agilidad y adaptabilidad, cualidades que les permiten incorporar rápidamente soluciones innovadoras como el SCA.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Principales actores del mercado de análisis de composición de software en Asia Pacífico

- Sinopsis

- Sonatipo

- Veracode

- Radiografía de JFrog

- Desplazamiento a la izquierda

- Software de origen blanco

- Seguridad de contraste

- Revenera

- nexB

- Seguridad WhiteHat

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente

- Solución

- Servicios

Por aplicación

- Desarrollo de software

- Transacciones corporativas

- Seguridad y cumplimiento

Por modo de implementación

- Nube

- En las instalaciones

Por tamaño de empresa

- Grandes empresas

- Pequeñas y medianas empresas (PYME)

Por industria

- BFSI

- Telecomunicaciones y TI

- Cuidado de la salud

- Gobierno y defensa

- Comercio minorista y comercio electrónico

- Fabricación

- Automotor

- Educación

- Otros

Por región

- Porcelana

- Hong Kong

- Taiwán

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |