Mercado de fibrilación auricular: por tipo (fibrilación auricular paroxística, fibrilación auricular persistente, fibrilación auricular crónica/permanente); por tecnología (tecnología Microlife para fibrilación auricular, ablación híbrida quirúrgica con catéter, crioterapia); por tratamiento (diagnóstico, medicación); por usuario final (hospitales, centros de atención, pacientes ambulatorios, servicios ambulatorios); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 29 de octubre de 2025 | | ID del informe: AA1222338

Panorama del mercado

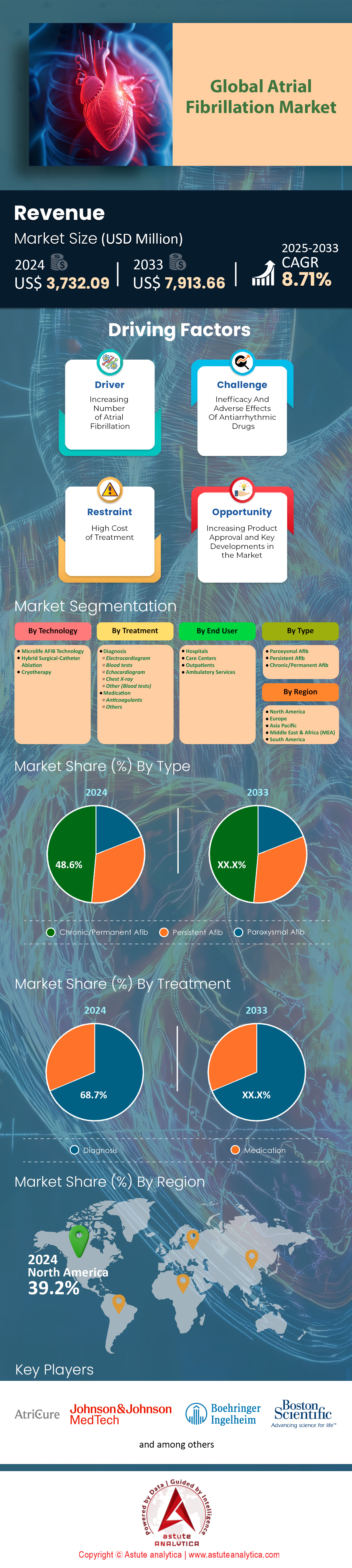

El mercado de fibrilación auricular generó ingresos de US$ 3.732,09 millones en 2024 y se estima que alcanzará una valoración de US$ 7.913,66 millones para 2033 a una CAGR de 8,71% durante el período de pronóstico, 2025-2033.

Hallazgos clave que configuran el mercado

- Según el tipo, se anticipa que el segmento de fibrilación auricular crónica/permanente experimentará el crecimiento más significativo y capturará más del 48,6 % de la participación de mercado.

- En términos de tecnología, se proyecta que la crioterapia domine y capture una importante participación del 53,7 % del mercado.

- Basado en el segmento de tratamiento y diagnóstico manteniendo una posición de liderazgo en el mercado con más del 68,7% de participación de mercado.

- En cuanto al usuario final, los hospitales toman la iniciativa y siguen siendo dominantes en el mercado de la fibrilación auricular.

- América del Norte seguirá siendo el mayor contribuyente regional con más del 39% de participación de mercado.

Una base de pacientes en expansión define fundamentalmente las oportunidades lucrativas dentro del mercado de la fibrilación auricular. Por ejemplo, en marzo de 2025, aproximadamente 5 millones de estadounidenses padecían esta afección, y las previsiones indican que esta cifra superará los 12,1 millones para 2030. En consecuencia, este crecimiento supone una carga económica significativa, lo que genera una demanda urgente de soluciones rentables. El gasto sanitario anual medio sin ajustar para una persona con fibrilación auricular fue de 25.451 dólares en 2024, mientras que el gasto anual incremental directamente atribuible a la afección fue de 6.185 dólares por persona. Además, para los pacientes con cáncer concurrente, este coste incremental se dispara a 12.052 dólares, lo que indica una clara necesidad en el mercado de la fibrilación auricular de estrategias de gestión eficientes.

Además, la demanda de tratamientos intervencionistas es sólida, como lo demuestra el alto volumen de procedimientos. Un informe reciente de un registro incluyó datos de 70.296 procedimientos de ablación por primera vez, lo que marca un hito histórico para el sector. En consecuencia, se están estableciendo parámetros de rendimiento, con datos que sugieren que un volumen hospitalario anual de 190 procedimientos es ideal para obtener resultados óptimos. La actividad de ensayos clínicos subraya aún más la demanda futura que configura el mercado. Estudios a gran escala, como el ensayo OPTION, con 1.600 pacientes inscritos, y el ensayo OPTIMAS, con 3.600 pacientes aleatorizados, están perfeccionando activamente los futuros protocolos de atención y las nuevas líneas de productos.

Además, un potente avance tecnológico hacia la ablación por campo pulsado (ACP) está redefiniendo el panorama competitivo del mercado de la fibrilación auricular. Los datos de seguridad posteriores a la aprobación del estudio MANIFEST-17K, en el que participaron más de 17 642 pacientes, están generando una confianza clínica crucial. De igual manera, las empresas están validando sus sistemas mediante ensayos rigurosos, como el estudio PULSAR de Kardium, en el que participaron 183 pacientes. La eficiencia de la ACP es un factor clave, con tiempos de ablación promedio de tan solo 25,5 minutos. Como resultado, modelos de investigación innovadores, como los ensayos descentralizados que han reclutado con éxito a 513 participantes, están acelerando el camino hacia el éxito comercial de los nuevos dispositivos.

Para obtener más información, solicite una muestra gratuita

Nuevas vías impulsan el crecimiento del mercado de la fibrilación auricular

- Una gran oportunidad reside en la rápida adopción de la tecnología wearable para el monitoreo de la salud por parte de los consumidores. Dispositivos de compañías como Apple y Samsung incorporan ahora sensores sofisticados y algoritmos basados en IA capaces de detectar la fibrilación auricular de forma temprana. Esta tendencia proporciona a los pacientes datos en tiempo real, fomenta la interacción proactiva con los profesionales clínicos y crea un mercado masivo para plataformas integradas de salud digital y servicios de análisis de datos asociados que conectan directamente a los pacientes con los profesionales.

- Otra tendencia clave es el enfoque clínico intensificado en la modificación holística de los factores de riesgo para prevenir la aparición y progresión de la fibrilación auricular. Investigaciones recientes destacan el profundo impacto del estilo de vida en la salud cardiovascular. Esto crea un mercado floreciente para la fibrilación auricular, con programas nutricionales especializados, terapias digitales y plataformas de educación para pacientes diseñadas para controlar afecciones como la hipertensión y la obesidad, reduciendo así el riesgo de desarrollar fibrilación auricular a lo largo de la vida.

Los dispositivos de oclusión de la orejuela auricular izquierda están revolucionando la prevención de accidentes cerebrovasculares

Un factor clave en el mercado de la fibrilación auricular es la rápida adopción de dispositivos de oclusión de la orejuela auricular izquierda (OAI) para la prevención no farmacológica del ictus. Esta tendencia se cuantifica con una estimación de 100.000 procedimientos de OAI realizados en 2024. Datos clínicos sólidos de ensayos a gran escala impulsan este crecimiento. El emblemático ensayo Amulet IDE, el mayor de su tipo con 1.878 pacientes, está arrojando resultados cruciales a cinco años. De igual forma, el ensayo OPTION aleatorizó a 1.600 pacientes para comparar la OAI con anticoagulantes tras la ablación. Esta validación clínica está ampliando las indicaciones y reforzando la confianza de los médicos.

El panorama competitivo del mercado de la fibrilación auricular también se intensifica a medida que los dispositivos de nueva generación demuestran su valor. Los datos de cinco años del ensayo Amulet IDE mostraron que el dispositivo Amulet redujo los accidentes cerebrovasculares mortales o incapacitantes (22 frente a 39) y los eventos precursores relacionados con el dispositivo (31 frente a 63) en comparación con el dispositivo Watchman. Mientras tanto, aparecen nuevos competidores, como el ensayo CONFORM de Conformal Medical, que inscribirá a 500 de sus 1600 pacientes para abril de 2025, y el estudio europeo GLACE, que inscribirá a 80 pacientes. El flujo de datos futuro está asegurado, con ensayos masivos como el LAAOS-4, previstos para inscribir a 4000 participantes, lo que garantiza una expansión sostenida del mercado.

La inteligencia artificial está revolucionando el diagnóstico de la fibrilación auricular y la gestión de los pacientes

La inteligencia artificial está revolucionando el mercado de la fibrilación auricular al permitir la predicción y la gestión proactivas. Los algoritmos de IA están obteniendo validación regulatoria, cambiando el paradigma de la reacción a la prevención. Por ejemplo, Tempus obtuvo la autorización 510(k) de la FDA en junio de 2024 para su herramienta ECG-FA, que predice el riesgo de fibrilación auricular. Asimismo, OMRON recibió la autorización de la FDA en noviembre de 2024 para tensiómetros domésticos con detección de fibrilación auricular basada en IA. Esta tecnología ya se está implementando, con el sistema de mapeo de IA Vmap de Vektor Medical, utilizado en más de 1000 procedimientos en 20 hospitales estadounidenses.

Más allá de la detección, la IA ofrece una significativa eficiencia y personalización en los procedimientos en el mercado de la fibrilación auricular. Un estudio de 2024 reveló que un sistema de mapeo de ECG con IA redujo la duración total del procedimiento en 233 minutos. Además, un estudio de 2025 demostró que el modelo de IA DeePRISM podía predecir con precisión los puntos de terminación de la FA. El poder de la IA en la estratificación del riesgo también está creciendo. Un modelo, detallado en septiembre de 2025, se entrenó con datos de 1,8 millones de pacientes y 1200 millones de puntos de datos para personalizar el tratamiento. Otro estudio de aprendizaje automático de 2024, que incluyó a 18 388 pacientes con FA y cáncer, también predijo el ictus isquémico con gran precisión, lo que demuestra el potencial transformador de la IA.

Análisis segmentario

La demografía y las comorbilidades del envejecimiento impulsan el predominio del segmento de fibrilación auricular crónica

El segmento de la fibrilación auricular crónica/permanente se perfila para captar un importante 48,6 % del mercado de la fibrilación auricular. Este dominio está fundamentalmente ligado al envejecimiento de la población mundial, ya que la progresión de la fibrilación auricular intermitente a la permanente depende en gran medida de la edad. Por ejemplo, la edad promedio de los pacientes con fibrilación auricular no transitoria es de aproximadamente 76 años. En consecuencia, a medida que la población envejece, el número de pacientes que requieren tratamiento continuo a largo plazo aumenta significativamente, lo que impulsa la demanda de una amplia gama de intervenciones farmacológicas y basadas en dispositivos. La magnitud de este problema es alarmante, con proyecciones que indican que 12,1 millones de personas en EE. UU. tendrán fibrilación auricular para 2030. Esta tendencia se ve agravada por la creciente prevalencia de comorbilidades como la insuficiencia cardíaca y la enfermedad renal crónica, que complican el tratamiento de los pacientes y requieren una atención más intensiva y continua, consolidando así el liderazgo del segmento en el mercado de la fibrilación auricular.

La carga clínica y económica que supone el manejo de la fibrilación auricular avanzada consolida aún más el valor de este segmento. Un hallazgo crucial revela que aproximadamente uno de cada tres pacientes recibe el diagnóstico inicial en urgencias, lo que a menudo conlleva costosas hospitalizaciones. Un estudio de 2024 identificó una cohorte masiva de 4.834.977 pacientes con fibrilación auricular no transitoria en Estados Unidos, cuantificando la extensa base de pacientes existente. Estas personas suelen presentar una mayor prevalencia de comorbilidades, lo que exige regímenes de tratamiento más completos y costosos. Con un riesgo de desarrollar fibrilación auricular a lo largo de la vida de hasta 1 de cada 3, la cartera futura de pacientes que transitarán hacia la fase crónica es inmensa, lo que garantiza un crecimiento sostenido y un enfoque de inversión.

- Existe una brecha de tratamiento notable: un estudio de 2024 determinó que aproximadamente el 30 % de las personas con fibrilación auricular no recibieron medicación anticoagulante.

- Datos recientes indican que el número de adultos estadounidenses con fibrilación auricular es de alrededor de 10,55 millones, una cifra tres veces mayor que las estimaciones anteriores.

- El creciente número de pacientes con perfiles de salud complejos aumenta el coste medio de la atención por paciente anualmente.

La eficiencia y seguridad de los procedimientos consolidan el liderazgo en el mercado de la crioterapia

La crioterapia dominará el panorama tecnológico del mercado de la fibrilación auricular, alcanzando una cuota de mercado significativa del 53,7% gracias a su atractiva propuesta de valor: eficiencia en los procedimientos y mayor seguridad. Electrofisiólogos y administradores hospitalarios prefieren cada vez más la crioablación con balón, ya que implica tiempos de procedimiento significativamente más cortos en comparación con los métodos tradicionales de radiofrecuencia. Esta eficiencia permite un mayor rendimiento de los pacientes, un factor económico crucial para los laboratorios cardíacos. La capacidad de "disparo único" de la tecnología simplifica el complejo proceso de aislamiento de las venas pulmonares, lo que reduce la curva de aprendizaje para los médicos y promueve una mayor adopción. La innovación continua, evidenciada por ensayos clínicos en curso como el iniciado en 2024 para el sistema CoolCryo y otro para el sistema de crioablación cardíaca POLARx, refuerza la confianza del mercado y señala una sólida cartera de productos en el mercado de la fibrilación auricular.

Además, el perfil de seguridad superior de la tecnología es un factor diferenciador clave que atrae tanto a médicos como a pacientes. A partir de 2024, la acumulación de datos continúa validando la crioablación como un tratamiento altamente efectivo con bajas tasas de complicaciones y recurrencia. Estudios clínicos han demostrado que la crioablación se asocia con un menor cambio estructural auricular y un menor riesgo de complicaciones críticas como la perforación cardíaca. Esta mayor seguridad se traduce en menos rehospitalizaciones, lo que reduce el costo total de la atención para los sistemas de salud. El número significativo de pacientes que logran la erradicación de la recurrencia de la arritmia auricular en ensayos clínicos es una prueba tangible de su eficacia, convirtiéndola en una opción preferida para el tratamiento y justificando su dominio proyectado en el mercado de la fibrilación auricular.

- Un estudio prospectivo actualizado en septiembre de 2025 está evaluando la seguridad y eficacia de un nuevo sistema de crioablación cardíaca.

- Los menores riesgos procesales asociados con la crioablación conducen a tiempos de recuperación más cortos para el paciente.

- La previsibilidad de la técnica y los resultados reproducibles están impulsando su estandarización en los protocolos de tratamiento.

El imperativo de la detección temprana impulsa la firme posición en el mercado del segmento de diagnóstico

Manteniendo su liderazgo, el segmento de diagnóstico domina más del 68,7 % del mercado de la fibrilación auricular, una cuota impulsada por el giro estratégico del sector sanitario hacia la atención preventiva. La detección temprana y precisa de la fibrilación auricular es fundamental para prevenir complicaciones debilitantes y costosas como el ictus. Esto ha generado una demanda masiva de una amplia gama de herramientas de diagnóstico, desde los tradicionales monitores Holter hasta las tecnologías portátiles avanzadas. El impacto de estas herramientas modernas es profundo; por ejemplo, un estudio de 2024 demostró que el cribado con un monitor cardíaco portátil de 14 días supuso un aumento del 52 % en los diagnósticos. La escala económica de este segmento es considerable, y se proyecta que el mercado mundial de monitores de ECG a largo plazo alcance los 2802,4 millones de dólares en 2025, lo que subraya su papel fundamental en la experiencia del paciente.

El crecimiento del segmento también se ve impulsado por la expansión de los programas de cribado sistemático y la integración de tecnologías sofisticadas. Si bien los programas de cribado comunitarios pueden requerir la evaluación de 129 personas para detectar un solo caso nuevo, el beneficio económico a largo plazo de prevenir incluso un solo ictus hace que estas iniciativas sean muy valiosas. Además, el desarrollo de algoritmos basados en inteligencia artificial está revolucionando el análisis del ECG, haciendo que el diagnóstico sea más rápido, accesible y altamente preciso. A medida que la telemedicina y la monitorización remota de pacientes se conviertan en prácticas habituales, la demanda de dispositivos de diagnóstico conectados seguirá aumentando, lo que garantizará que el segmento de diagnóstico siga siendo el componente más importante y crucial del mercado de la fibrilación auricular.

- Los programas de detección comunitaria han demostrado tener éxito en la identificación de nuevos casos de fibrilación auricular en el 0,8% de los participantes.

- El auge de los dispositivos portátiles de consumo con funcionalidad de ECG está incrementando la conciencia pública y los hallazgos incidentales.

- Los registradores de bucle implantables se utilizan cada vez más para detectar episodios poco frecuentes de fibrilación auricular en pacientes de alto riesgo.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Los procedimientos complejos y la atención integrada consolidan la primacía de los hospitales en el mercado

Los hospitales se perfilan como el principal usuario final en el mercado de la fibrilación auricular, firmemente posicionados para satisfacer la gran mayoría de la demanda de tratamiento. Su primacía radica en que son el entorno exclusivo para las intervenciones más complejas y rentables, en particular los procedimientos de ablación con catéter. El proceso de atención del paciente suele comenzar en el hospital; los datos muestran que uno de cada tres pacientes con fibrilación auricular recibe el diagnóstico inicial en urgencias. Este elevado volumen de casos agudos, procedente de más de 3,8 millones de visitas anuales a urgencias por diversas afecciones, canaliza naturalmente a los pacientes al sistema de hospitalización para recibir atención avanzada. Los hospitales poseen la infraestructura esencial, que requiere un alto consumo de capital, incluyendo laboratorios especializados de electrofisiología y equipos de imagenología, imposible de replicar en entornos clínicos más pequeños.

Más allá de las capacidades para procedimientos, los hospitales ofrecen un modelo de atención integral y multidisciplinario, esencial para el manejo de pacientes con fibrilación auricular compleja, quienes a menudo presentan múltiples comorbilidades. La colaboración entre cardiólogos, electrofisiólogos, cirujanos cardíacos y otros especialistas garantiza una planificación integral del tratamiento y mejores resultados para los pacientes, un nivel de atención que refuerza el papel central del hospital. Las políticas de reembolso favorables para procedimientos hospitalarios fortalecen aún más su posición financiera. Las proyecciones que indican que los hospitales representarán el 60,4 % de la demanda de tratamiento en 2025, junto con un aumento tanto en los ingresos hospitalarios como en las consultas externas especializadas, confirman su inquebrantable liderazgo en el mercado de la fibrilación auricular.

- El número cada vez mayor de centros hospitalarios especializados en fibrilación auricular está ampliando el acceso de los pacientes a atención especializada.

- Los hospitales sirven como sitios principales para ensayos clínicos, dándoles acceso temprano a nuevas terapias y tecnologías.

- Los programas de manejo posoperatorio y rehabilitación cardíaca generalmente están afiliados al hospital, lo que garantiza la continuidad de la atención.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El dominio de América del Norte se ve impulsado por altos costos procesales y económicos

Norteamérica domina el mercado de la fibrilación auricular, con más del 39% de la cuota mundial, una posición sustentada por el alto gasto sanitario y el sólido volumen de procedimientos. El impacto económico es sustancial: un análisis de 2024 reveló que el gasto sanitario total promedio sin ajustar para un paciente estadounidense fue de 25.451 dólares. Otro estudio de 2024 calculó que el coste anualizado incremental directamente atribuible a la enfermedad fue de 12.789 dólares por paciente. En el caso de los pacientes con accidente cerebrovascular isquémico en edad laboral, de entre 18 y 64 años, un codiagnóstico de fibrilación auricular supuso un aumento de 4.905 dólares en sus costes hospitalarios. Este entorno de altos costes crea un poderoso incentivo para la adopción de tecnologías avanzadas y rentables.

El liderazgo de la región en el mercado de la fibrilación auricular también se define por su avanzada infraestructura sanitaria y su mano de obra cualificada. En 2024, había menos de 6000 electrofisiólogos certificados en EE. UU., un grupo especializado que impulsa la adopción de procedimientos complejos. La alta demanda se refleja en la actividad de ensayos clínicos: un registro estadounidense evaluó en 2024 a más de 12 000 pacientes tratados con un nuevo dispositivo en más de 700 centros. La inversión en investigación también es significativa. Por ejemplo, las empresas estadounidenses de trastornos cardíacos y vasculares recaudaron 1830 millones de dólares en 69 rondas de financiación en 2024. En 2025, la inversión se mantuvo sólida, alcanzando los 1860 millones de dólares en 51 rondas en octubre, lo que impulsó un flujo constante de innovación que refuerza el dominio de la región en el mercado.

Europa se enfrenta a una creciente carga de pacientes y a un mercado fragmentado

europeo de la fibrilación auricular se caracteriza por una población de pacientes significativa y en crecimiento, junto con capacidades variables del sistema sanitario. En Alemania, un estudio de cohorte poblacional realizado en 2025 reveló que 152 de los 4814 participantes presentaban fibrilación auricular al inicio del estudio. De aquellos con un diagnóstico confirmado por ECG al comienzo del estudio, 13 participantes desconocían previamente que padecían la enfermedad. Durante el seguimiento a largo plazo, otros 640 de los 4662 participantes inicialmente sanos desarrollaron fibrilación auricular. Un estudio independiente realizado en Alemania en 2024 confirmó la alta prevalencia, señalando que la fibrilación auricular afecta a aproximadamente 1,8 millones de personas en el país. Las consecuencias clínicas y económicas son sustanciales. En el Reino Unido, el Servicio Nacional de Salud se enfrenta a considerables tiempos de espera, con miles de pacientes en listas de espera para procedimientos de ablación por catéter en 2025, lo que pone de manifiesto las limitaciones de capacidad sistémicas que impulsan la demanda de soluciones de tratamiento más eficientes.

Asia Pacífico emerge como un mercado de alto crecimiento impulsado por la transformación de la atención médica

El mercado de la fibrilación auricular en Asia Pacífico se define por su enorme población de pacientes y la rápida evolución de su infraestructura sanitaria. Las proyecciones de un estudio de 2025 estiman que el número de casos prevalentes en China podría alcanzar los 23,04 millones para 2045, con 1,93 millones de nuevos casos previstos anualmente. Otro análisis de 2025 destacó que, para 2021, China ya contaba con 10,78 millones de casos prevalentes y 920.000 casos incidentes. Para gestionar esta creciente carga, la región está adoptando modelos innovadores de prestación de servicios de salud. Un estudio realizado en 2024 en zonas rurales de China, con 1.039 adultos, demostró el éxito de un modelo de atención basado en la telemedicina.

En ese ensayo, se registraron 24 muertes por causas cardiovasculares en el grupo de intervención, en comparación con 47 en el grupo de atención habitual. La inversión en investigación e infraestructura también está creciendo: Australia otorgó 7 millones de dólares australianos en 2025 para establecer un registro nacional de ablación de fibrilación auricular (FA) y una subvención adicional de 3 millones de dólares australianos para crear un nuevo Centro de Excelencia en Investigación para la Fibrilación Auricular.

Las inversiones y adquisiciones estratégicas están transformando el panorama competitivo del mercado de la fibrilación auricular

- Johnson & Johnson adquiere Shockwave Medical (abril de 2024): Johnson & Johnson finalizó la adquisición de Shockwave Medical por aproximadamente 13.100 millones de dólares, ampliando significativamente su cartera de intervenciones cardiovasculares con una innovadora tecnología de litotricia intravascular.

- Kardium obtiene una importante financiación (julio de 2025): la empresa de dispositivos médicos Kardium anunció que recaudó 250 millones de dólares adicionales en una nueva ronda de financiación para avanzar en el lanzamiento comercial de su sistema Globe Pulsed Field para el tratamiento de la fibrilación auricular.

- Kestra Medical recauda un capital significativo (julio de 2024): Kestra Medical Technologies obtuvo 196 millones de dólares en una ronda de financiación codirigida por varios inversores destacados para expandir la comercialización de su sistema desfibrilador cardioversor portátil ASSURE.

- Johnson & Johnson adquiere V-Wave (octubre de 2024): Ampliando su cartera de productos para la insuficiencia cardíaca, Johnson & Johnson completó la adquisición de V-Wave Ltd. por un pago inicial de 600 millones de dólares, con la posibilidad de realizar pagos adicionales por hitos alcanzados en el futuro.

- Capstan Medical cierra ronda de financiación (diciembre de 2024): Capstan Medical, desarrollador de robots quirúrgicos cardíacos estructurales, obtuvo 110 millones de dólares en una ronda de financiación para avanzar en sus implantes administrados por catéter para el reemplazo de la válvula mitral y tricúspide.

- Boston Scientific adquiere Cortex Inc. (enero de 2025): Para mejorar su oferta de electrofisiología, Boston Scientific completó la adquisición de Cortex, Inc., una empresa con una solución de mapeo cardíaco diferenciada para casos complejos de fibrilación auricular.

- FIRE1 obtiene 120 millones de dólares (enero de 2025): FIRE1, empresa irlandesa de dispositivos para la insuficiencia cardíaca, cerró una ronda de financiación de 120 millones de dólares con la participación de inversores nuevos y existentes, incluido Medtronic, para avanzar en su novedosa tecnología de sensores.

- Conformal Medical obtiene nueva financiación (agosto de 2025): Conformal Medical recaudó 32 millones de dólares en una nueva ronda de financiación para impulsar el desarrollo clínico y la presentación reglamentaria de su innovador auricular .

- Field Medical recauda capital adicional (julio de 2025): Field Medical, una empresa que desarrolla un sistema de ablación de campo pulsado para taquicardia ventricular, recaudó 35 millones de dólares adicionales para respaldar sus estudios clínicos en curso y el desarrollo de productos.

- Reprieve Cardiovascular obtiene financiación (agosto de 2025): Reprieve Cardiovascular anunció una ronda de financiación de 61 millones de dólares para avanzar en el desarrollo de su sistema de gestión inteligente de fluidos diseñado para pacientes con insuficiencia cardíaca aguda descompensada.

Principales empresas en el mercado mundial de la fibrilación auricular

- Atri Cure Inc.

- Biosense Webster Inc.

- Boehringer Ingelheim GmbH

- Corporación Científica de Boston

- Corporación Bristol-Myers Squibb

- CardioFocus Inc.

- Tecnologías endoscópicas Inc.

- Johnson & Johnson Ltd.

- Koninklijke Philips NV.

- Corporación científica MicroPort

- Sanofi-Aventis

- Siemens AG

- St. Jude Medical Inc.

- Otros jugadores destacados

Descripción general del segmento de mercado:

Por tipo

- fibrilación auricular paroxística

- fibrilación auricular persistente

- Afib crónica/permanente

Por tecnología

- Tecnología Microlife AFIB

- Ablación híbrida quirúrgica con catéter

- Crioterapia

Por tratamiento

- Diagnóstico

- Electrocardiograma

- Análisis de sangre

- Ecocardiograma

- Radiografía de tórax

- Otros (Análisis de sangre)

- Medicamento

- Anticoagulantes

- Otros

Por el usuario final

- Hospitales

- Centros de atención

- Pacientes ambulatorios

- Servicios ambulatorios

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido.

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Sudamerica

- Brasil

- Argentina

- Resto de Sudamérica

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |