Mercado de alimentos congelados: por tipo de producto (frutas, verduras, lácteos, carnes y aves, mariscos y otros); canal de distribución (venta minorista y empresarial); región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 18-Jul-2025 | | ID del informe: AA0121033

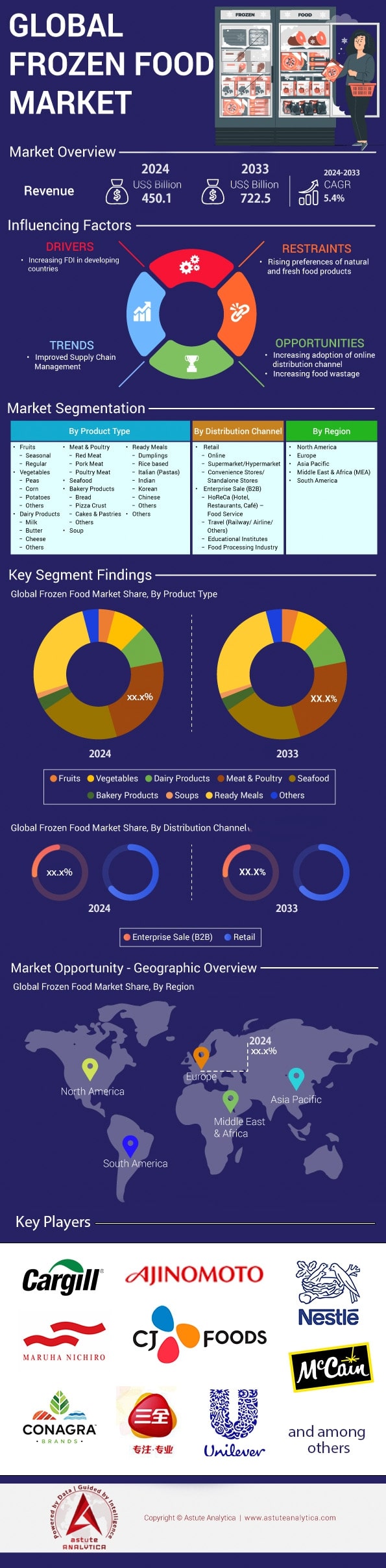

Escenario del mercado

El mercado de alimentos congelados se valoró en US$ 450,1 mil millones en 2024 y se espera que alcance los US$ 722,5 mil millones en 2033, creciendo a una CAGR del 5,4% durante el período de pronóstico.

El impulso global del mercado de alimentos congelados durante 2024 se define por la capacidad, no por los cupones. Circana registra 1.260 millones de platos principales y platos hondos congelados vendidos en el comercio minorista estadounidense durante los últimos doce meses, mientras que Eurostat contabiliza 2.300 millones de paquetes de comida preparada congelada en circulación en los supermercados europeos; la velocidad unitaria se sustenta en un mayor margen de maniobra en la cadena de frío. Lineage Logistics, Americold y NewCold colocaron en línea, en conjunto, 150 millones de pies cúbicos de nuevo almacenamiento costero entre el primer trimestre de 2023 y el primer trimestre de 2024, acortando el plazo de entrega del buque al anaquel para productos de alta rotación como pizza congelada, camarones IQF y verduras en cubos. En cuanto al abastecimiento, Vietnam exportó 635.000 toneladas métricas de camarones IQF, e India envió 48.000 contenedores refrigerados con frutas congeladas al Golfo y la UE, protegiendo a los compradores de las fluctuaciones en las cosechas relacionadas con el clima. A nivel de ingredientes, los integradores avícolas estadounidenses cosecharon 9,75 mil millones de libras de cortes de pollo congelados en el año calendario 2024 hasta la fecha, alimentando tanto las cadenas de supermercados como las de comida rápida.

Los cambios en el consumo apuntan claramente hacia formatos ricos en proteínas y la conveniencia del desayuno. Los Healthy Choice Power Bowls de Conagra vendieron 92 millones de unidades en tiendas de consumo masivo, club y supermercado, superando por primera vez las bandejas tradicionales de la marca en el mercado de alimentos congelados; la línea Stouffer's Bowl-Full de Nestlé les siguió con 71 millones de unidades. Un estudio de Astute Analytica muestra que los sándwiches de desayuno congelados sumaron 47 millones de paquetes adicionales, una racha récord atribuida al trabajo híbrido que obliga a las mañanas a quedarse en casa, pero con poco tiempo. Los operadores de servicios de alimentación amplifican la demanda: McDonald's contrató 340 millones de kilos de papas fritas congeladas de Lamb Weston para el año fiscal 2024, y Popeyes introdujo nuggets de pollo completamente cocidos y ultracongelados en todo el sistema, liberando a los franquiciados del empanado en la cocina y estabilizando el gasto en mano de obra. En universidades y hospitales, bandejas selladas al vapor con verduras y arroz congelados respaldan 5.800 kits de comidas diarias por campus de Sodexo, lo que endurece la demanda institucional que históricamente fluctuaba con el calendario semestral.

El poder dentro de la red de suministro se está consolidando rápidamente en el mercado de alimentos congelados. Sysco ahora transfiere 6.9 millones de líneas de cajas congeladas por semana, casi el doble que US Foods, lo que permite condiciones más estrictas de recargo por combustible de flete que se aplican a los procesadores. Great Value de Walmart renovó 88 SKU de congelados para los reajustes de primavera, atacando la cuota de mercado de valor mientras HEB y Kroger elevan los platos mediterráneos de marca blanca. Los principales procesadores —Tyson, Nomad Foods, Ajinomoto, McCain, Nestlé— pusieron en servicio 42 congeladores en espiral en 2024, lo que aumentó la producción por hora en aproximadamente 18,000 libras y redujo el consumo de energía mediante sistemas de amoníaco-CO₂. La detección de la demanda basada en IA ahora vincula las franjas horarias de producción con el clima, los calendarios deportivos y los picos de preparación de comidas de TikTok, manteniendo la rotación de inventario por debajo de los 31 días y fortaleciendo el mercado de alimentos congelados contra la inflación y las interrupciones del suministro.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Capacidad ampliada de la cadena de frío que permite una reposición más rápida y un alcance geográfico más amplio

La construcción de cámaras frigoríficas es la inversión de capital más agresiva que definirá el mercado de alimentos congelados en 2024. Lineage Logistics activó un almacén automatizado de 92 millones de pies cúbicos en Savannah durante marzo, ofreciendo 61.000 posiciones para palés y servicio ferroviario directo desde el puerto de Garden City. Las instalaciones de Americold en Kansas City South añadieron 28 millones de pies cúbicos y 46 muelles de carga, mientras que NewCold inauguró un almacén de 17 millones de pies cúbicos en Tacoma, equipado con robots lanzadera que recuperan 800 palés por hora. En conjunto, estos tres proyectos inyectan 137 millones de pies cúbicos de nuevo espacio bajo cero, suficiente para despachar aproximadamente 4.700 contenedores refrigerados de 40 pies al mes y eliminar cuellos de botella críticos en los puertos del Golfo y del Pacífico.

Los efectos de red son inmediatos. El centro de distribución de Walmart en Grandview, Misuri, ahora recarga productos básicos congelados cada 30 horas en lugar de 48, lo que permite abrir 7 espacios para remolques por ruta de salida y reducir la merma de producto en 74 toneladas en el segundo trimestre. Southeastern Grocers redujo el stock de seguridad de verduras congeladas en tienda de 4 a 2 días tras su llegada a Savannah. Trident Seafoods redirigió 12 embarques adicionales de abadejo de Alaska a través de Tacoma sin penalizaciones por desbordamiento, y Tyson redirigió 600 contenedores refrigerados desde Oakland, obteniendo un margen de frescura de 7 días. La mayor rapidez en la rotación reduce el capital invertido en el inventario y permite a los procesadores sincronizar la producción con la demanda real aguas abajo.

Tendencia: Los sabores picantes de la comida callejera global aceleran el lanzamiento de nuevos productos en el comercio minorista

La autenticidad de la comida callejera picante es el principal atractivo para los consumidores en el mercado de alimentos congelados este año. SPINS registró 468 nuevos SKU congelados con las descripciones Gochujang, Birria, Peri-Peri o Nashville Hot entre enero y abril. El informe "Futuro de los Alimentos Congelados 2025" de Conagra estima las ventas de alimentos congelados picantes por encima de los 2000 millones de dólares y los formatos globales de comida callejera en 543 millones de dólares, lo que refuerza el margen comercial. Nestlé envió 1,9 millones de pizzas de pepperoni con sabor a Gochujang DiGiorno en 10 semanas, mientras que los tazones de carne BBQ coreana de Saffron Road alcanzaron los 73 000 puntos de distribución y vendieron 4,1 millones de unidades, lo que demuestra el interés por perfiles de picante más intensos. Los compradores minoristas citan tasas de venta sostenidas que superan las líneas clásicas de marinara.

El impulso de las especias repercute en canales alternativos del mercado de alimentos congelados. Sam's Club vendió 550,000 cajas de Member's Mark Nashville Hot Chicken Bites durante March Madness, lo que impulsó otra producción de 700,000 cajas, en línea con las transmisiones de las Finales de la NBA. Los tacos de birria Street Cart de Kroger promediaron 11 unidades por tienda los fines de semana cuando Taco Bell destacó el pollo Cantina, lo que demuestra una simetría de la demanda impulsada por el sabor. Las líneas de producción de ingredientes están escalando en consecuencia: los procesadores de chile indio enviaron 18,000 toneladas métricas de Bhut Jolokia congelado en cubos a empacadores estadounidenses, logrando puntuaciones Scoville consistentes. En conjunto, estas cifras demuestran que la innovación en alta temperatura se está convirtiendo en un pilar de volumen en lugar de un experimento estacional de tiempo limitado.

Desafío: El espacio de los congeladores minoristas está limitado por las reformas y los objetivos de cumplimiento de la sostenibilidad

La capacidad física es el cuello de botella oculto que acecha al mercado de alimentos congelados. Las auditorías del FMI muestran que los supermercados estadounidenses promedio aún operan solo 33 metros lineales de vitrinas de congelación en 2024, apenas por encima de los niveles prepandemia. Lowe's Supermarkets canceló nueve instalaciones de búnkeres planificadas después de que una cotización de vitrinas que cumplían con el R290 alcanzara los US$42.000. Whole Foods limitó su tienda insignia de Jersey City a 260 puertas de congelados debido a que el recargo por refrigerante de Nueva Jersey añade US$9 por tonelada métrica de dióxido de carbono equivalente cada año. Sin más acero y vidrio, las nuevas unidades de mantenimiento de existencias compiten por los mismos espacios, lo que aumenta el tiempo de llegada a los estantes y disminuye la adopción de innovaciones. Los minoristas prefieren la profundidad del inventario a la variedad en espacios limitados.

La fricción financiera surge tras la escasez de espacio en el mercado de alimentos congelados. Tiendas regionales de comestibles, como Meijer y Publix, ahora cobran a los fabricantes 600 dólares estadounidenses por SKU congelado durante un periodo de prueba de 3 meses, pero rechazan una de cada tres solicitudes debido a la escasez de espacio. El plazo de entrega de Hillphoenix para un estante transcrítico de CO₂ de 9 metros se ha extendido a 38 semanas, lo que ha retrasado las remodelaciones que podrían abrir más estantes. Como medida defensiva, McCain redujo el ancho de las cajas de su línea de frituras de coliflor Any'tizers de 21,6 a 20,8 cm, liberando 12 caras adicionales por palé. Esta microingeniería subraya la importancia de cada centímetro cúbico cuando la capacidad física de venta minorista permanece limitada hasta que las cajas de próxima generación con bajo GWP alcancen la asequibilidad del mercado masivo.

Análisis segmentario

Por productos

El estilo de vida urbano y las jornadas laborales más largas continuaron impulsando el segmento de comidas preparadas a la vanguardia del mercado de alimentos congelados en 2024, consolidando su cuota dominante del 29,6 %. Conagra envió 860 millones de tazones individuales a cadenas de supermercados, clubes y tiendas de comestibles de EE. UU. durante los últimos cuatro trimestres, un aumento de 52 millones de unidades con respecto al ritmo anterior, mientras que Nestlé registró 1800 millones de dólares en ingresos globales por comidas preparadas, liderados por los Bowl-Fulls de Stouffer y los platos principales Lean Cuisine High Protein. General Mills incorporó Malasia, Chile y Serbia a su red de burritos congelados en Old El Paso, elevando el número total de países a 120 y brindando a los distribuidores la escala necesaria para justificar la instalación de nuevas puertas. En el frente de la innovación, Tyson Foods implementó una planta piloto de 43.000 pies cuadrados en Rogers, Arkansas, dedicada a producir rellenos de pollo katsu y birria completamente cocidos y listos para congelar, que reducen la preparación en las áreas de preparación para clientes de QSR y luego migran a paquetes múltiples minoristas en seis meses.

El gasto del consumidor ilustra la adherencia de la categoría en el mercado de alimentos congelados. Los hogares estadounidenses asignaron US$ 250 adicionales en promedio a comidas preparadas en el año calendario 2023, y los datos del panel de tarjetas de débito para enero-abril de 2024 muestran una ventaja adicional de US$ 70. Los millennials y la generación Z lideran la adopción digital; Instacart completó 67 millones de unidades de comidas preparadas solo en el primer trimestre, mientras que la prueba "refrigerada a congelada" de Uber Eats con Kroger autorizó 3,4 millones de cenas en bandejas para microondas en Atlanta, Dallas y Phoenix. La vida útil sigue siendo una palanca estratégica (la mayoría de los platos principales congelados llevan un código de 24 meses), lo que permite a los minoristas mantener un stock de seguridad más profundo sin correr el riesgo de deterioro. Mientras tanto, los lanzamientos veganos se están acelerando: la lasaña a base de plantas de Beyond Meat movió 1,2 millones de bandejas en sus primeros 90 días a través de Target, Costco y Amazon Fresh, lo que subraya el margen de maniobra incremental impulsado por los compradores flexitarianos. Esas ventajas combinadas en materia de oferta, demanda y logística mantienen a las comidas preparadas en posición de superar a las subcategorías de carne, aves y mariscos al menos hasta 2026.

Por canal de distribución

Los supermercados e hipermercados mantuvieron un dominio dominante del 68,7% en la distribución del mercado de alimentos congelados en 2024, impulsados por un alcance físico inigualable y una infraestructura de cadena de frío integral. Solo en Estados Unidos hay más de 42.000 tiendas de comestibles con pasillos de congelados, y otros 2.000 puntos de venta abrieron en Vietnam desde 2019, lo que brinda a las marcas multinacionales acceso instantáneo a los estantes desde Des Moines hasta Da Nang. Los eventos promocionales dan testimonio del atractivo del canal: el reinicio de las puertas de los congeladores en el Día de los Caídos en las elecciones en Walmart, Kroger y Carrefour vendió un incremento de 35 millones de unidades congeladas, incluyendo pizza, dumplings y sándwiches de desayuno, en un solo período de siete días. Los minoristas están apostando fuertemente por la analítica propia; la plataforma "Act-on-Hand" de Albertsons ahora activa la reposición automática de cajas cuando el inventario a nivel de estante cae por debajo de 14 unidades, lo que reduce las roturas de existencias en 22.600 cajas al mes en 2.200 tiendas.

La escala también garantiza la garantía de calidad integral en el mercado de alimentos congelados. El sector global de logística de cadena de frío alcanzó los 310 000 millones de dólares en 2023, y las grandes superficies de alimentación se llevaron la mayor parte del mercado transportando cargas mixtas congeladas en contenedores refrigerados específicos y almacenándolas en congeladores de almacén con una temperatura promedio de -10 °F. Estas redes garantizan tiempos de espera inferiores a una hora desde la descarga hasta el enfriamiento rápido, manteniendo la integridad de las unidades de almacenamiento IQF (congelación rápida individual) para mariscos y verduras. Los consumidores europeos, impulsados por el aumento de la renta disponible real, están recompensando esta fiabilidad; la cadena británica de Tesco registró 17 millones más de cestas de compra congeladas en lo que va de año, mientras que la alemana Edeka añadió 6400 pies lineales de nuevas vitrinas de congelación en 480 tiendas remodeladas. Para los proveedores, la matemática es sencilla: conseguir un listado nacional con una de las 10 principales tiendas de alimentación ofrece visibilidad instantánea a aproximadamente 85 millones de compradores semanales y amortiza las comisiones de colocación en un volumen masivo, algo que ningún otro canal puede replicar. Ahora que las integraciones omnicanal, como los casilleros de click-and-collect y la entrega a domicilio en el mismo día, se han convertido en estándar, los supermercados e hipermercados parecen estar destinados a seguir siendo la plataforma de lanzamiento predeterminada para la innovación congelada durante el resto de la década.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico lidera el mercado de alimentos congelados

Asia Pacífico, con una cuota de mercado superior al 38%, lidera el mercado de alimentos congelados gracias a su enorme escala y la rápida modernización de sus cadenas de suministro. La región alberga a unos 3.200 millones de consumidores, y más de 1.600 millones de ellos viven actualmente en ciudades con modernos corredores de cadena de frío que se extienden desde Shanghái hasta Bangalore. Esta densidad urbana permite un procesamiento diario de aproximadamente 54 millones de paquetes de comida congelada en supermercados, tiendas de conveniencia y distribuidores de servicios de alimentación. De las cuarenta y cinco cámaras frigoríficas automatizadas puestas en marcha entre 2023 y 2024, veintinueve abrieron sus puertas solo en China e India, añadiendo 9,4 millones de posiciones para palés y reduciendo el plazo medio de entrega desde el muelle hasta la puerta a menos de veinticuatro horas. El comercio electrónico de comestibles es otro acelerador: JD.com, BigBasket y Coupang entregaron en conjunto más de 720 millones de unidades de mantenimiento de stock (SKU) congeladas el año pasado, un aumento de seis veces con respecto a los niveles prepandemia, impulsado por cupones en aplicaciones móviles y modelos de microcumplimiento de treinta minutos.

El dominio de la región en el mercado de alimentos congelados se basa en cuatro países. China aporta el mayor valor minorista, gracias a sus 920 millones de residentes urbanos y 310.000 puntos de venta modernos que ofrecen dumplings congelados, mariscos y masa de panadería. Le sigue India, con 540 millones de consumidores urbanos y un programa de inversión en la cadena de frío respaldado por el gobierno que otorgó 1.100 millones de dólares en subvenciones para congeladores rápidos y camiones refrigerados en los últimos dieciocho meses. Japón ocupa el tercer lugar; sus 56.000 tiendas de conveniencia mueven cerca de 8.000 millones de unidades de onigiri, gyoza y postres congelados anualmente, aprovechando los quioscos equipados con microondas para el consumo instantáneo. Corea del Sur completa el cuarteto líder, donde el gasto per cápita en alimentos congelados se ha duplicado en seis años, impulsado por 18.000 establecimientos de comida rápida y la popularidad de los tazones de tteokbokki individuales en Coupang Rocket Delivery. Los snacks al estilo occidental tienen una influencia visible: los ídolos del K-Pop promocionan las pizzas y los churros en redes sociales, lo que genera ventas relámpago que pueden alcanzar los 200.000 cartones en una sola hora. La adopción rural es lenta porque solo una de cada seis aldeas cuenta con refrigeración fiable, y los costes de la electricidad son casi un 40 % más altos que en las ciudades de primer nivel; hasta que los enfriadores microsolares se generalicen, los corredores urbanos seguirán acaparando la mayor parte de la demanda.

América del Norte: el segundo mercado líder con la mayor parte de las ventas concentradas en EE.UU

Norteamérica se mantiene como líder en el mercado de alimentos congelados gracias a una infraestructura inigualable y a la familiaridad del consumidor con la comida preparada. El continente cuenta con aproximadamente 4.200 millones de pies cúbicos de capacidad de congelación comercial —más que las dos regiones siguientes juntas—, distribuidos en 1.700 cámaras frigoríficas públicas y 38.000 muelles de distribución de comestibles. Tan solo los compradores estadounidenses adquirieron alrededor de 1.260 millones de platos principales y tazones congelados en los doce meses hasta abril de 2024, lo que generó una facturación de 72.000 millones de dólares en las cajas de los comercios. Walmart, Kroger y Costco representan más de la mitad de ese volumen, cada uno operando redes nacionales que pueden trasladar un palé congelado de la planta al anaquel en menos de cuarenta y ocho horas. Canadá suma otros 420 millones de unidades de comida, con la marca No Frills de Loblaw liderando el crecimiento en el segmento de valor, mientras que la cadena de conveniencia Oxxo de México vende 300.000 burritos congelados al día en sus 19.000 puntos de venta.

Las extensiones de línea orientadas a la salud están expandiendo el tamaño total de la cesta de compra en lugar de canibalizar los SKU tradicionales en el mercado de alimentos congelados. En 2024, los minoristas escanearon 310 millones de unidades con las etiquetas "orgánico", "sin gluten" o "keto", frente a los 90 millones de unidades de hace cinco años. La innovación basada en plantas es igualmente potente: las albóndigas congeladas de Beyond Meat, los tiras de pollo Incogmeato de MorningStar Farms y los burritos orgánicos de Amy enviaron en conjunto 140 millones de paquetes a través de los canales masivos de EE. UU. durante el último período de 52 semanas. Estas cifras dependen de una logística sofisticada; la planta automatizada de Americold en Dallas maneja 28.000 cajas por hora con tasas de error inferiores a dos por cada 10.000 selecciones, mientras que el Colton Superhub de Lineage Logistics, con energía solar, compensa nueve megavatios diarios, lo que ayuda a las cadenas a cumplir los objetivos de emisiones de Alcance 3. Estados Unidos es el epicentro, aportando aproximadamente cuatro de cada cinco dólares congelados en Norteamérica, gracias a 42.000 supermercados, una renta disponible media superior a los 67.000 dólares y una cultura que apuesta por soluciones de comida rápida. Los estudios de mercado muestran que un hogar promedio ahora tiene doce productos congelados distintos a mano, con los platos principales listos para calentar y la pizza con masa de coliflor encabezando la lista.

Europa: tercer mercado líder

Europa ocupa el tercer lugar en el mercado de alimentos congelados, impulsada por tasas de penetración en los hogares que rondan la universalidad y por redes minoristas densas y multiformato. Las 220.000 tiendas de comestibles y 38.000 establecimientos de descuento del continente ofrecen un promedio de noventa caras congeladas por ubicación, lo que se traduce en un movimiento diario de aproximadamente 32 millones de unidades en la UE y el Reino Unido. La implementación de congeladores con puerta de vidrio por parte de Aldi Süd en 2024 en 900 tiendas alemanas agregó 1,8 millones de pies cúbicos de capacidad de congelados, mientras que las instalaciones de Tesco en el Reino Unido movieron 17 millones de cestas congeladas adicionales en lo que va de año después de implementar la planificación de la demanda basada en IA. Los consumidores valoran la comodidad, pero insisten cada vez más en la sostenibilidad y las señales de calidad: los palitos de pescado con certificación MSC, la fruta de Comercio Justo y los paquetes de espinacas orgánicas generaron juntos 2.600 millones de euros en ventas de escaner en 2023, un récord.

Alemania, el Reino Unido y Francia lideran la participación regional en el mercado europeo de alimentos congelados. Los compradores alemanes adquirieron 4.600 millones de unidades de pizza y patatas congeladas el año pasado, gracias al apoyo de las 130 cámaras frigoríficas públicas del país y sus centros de distribución conectados a las autopistas. Le sigue el Reino Unido, donde Iceland Foods y Marks & Spencer vendieron un total combinado de 1.100 millones de platos preparados y postres congelados, muchos de ellos posicionados como versiones premium de clásicos de gastropub. Francia completa el trío; la red de Picard de 1.100 boutiques exclusivamente de congelados registró 1.900 millones de euros en ingresos, impulsada por la demanda de masa de croissant y gratinados vegetales. Las regulaciones de sostenibilidad están dando forma al diseño de productos: a partir de enero de 2025, Francia prohibirá el plástico no reciclable en los envases de congelados, lo que llevó a Carrefour a cambiar 320 SKU a bandejas de papel. Mientras tanto, los objetivos de reducción del desperdicio de alimentos están impulsando el interés en los formatos congelados de porciones controladas; Nielsen informa que 24 millones de comidas multiporción han migrado a monodosis en tan solo dos años. La innovación centrada en las plantas es otro hilo conductor: la línea Green Cuisine de Nomad Foods casi triplicó sus envíos europeos hasta alcanzar los 210 millones de paquetes en 2024, lo que demuestra que el sentimiento flexitariano y la comodidad de los congelados pueden coexistir —y crecer— a la par.

Principales actores del mercado de alimentos congelados:

- Compañía Ajinomoto, Inc.

- Alimentos británicos asociados PLC

- Alimentos CJ

- ConAgra Brands, Inc.

- General Mills Inc.

- Grupo Bimbo SAB De CV

- Grupo Bimbo

- Compañía Kellogg

- Lantmannen Unibake Internacional

- Maruha Nichiro Holding Inc.

- McCain Foods Limited

- Nestlé SA

- NH Alimentos Ltd.

- Corporación Nichirei

- Japón Suisan

- La empresa Kraft Heinz

- Alimentos Tyson, Inc.

- Unilever

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de producto

- Frutas

- Estacional

- Regular

- Verduras

- Guisantes

- Maíz

- Papas

- Otros

- Productos lácteos

- Leche

- Manteca

- Queso

- Otros

- Carne y aves de corral

- Carne roja

- Carne de cerdo

- Carne de ave

- Mariscos

- Productos de panadería

- Pan

- corteza de pizza

- Tortas y pasteles

- Otros

- Sopas

- Comidas preparadas

- Albóndigas

- A base de arroz

- Italiano (Pastas)

- indio

- coreano

- Chino

- Otros

- Otros

Por canal de distribución

- Minorista

- En línea

- Supermercado/Hipermercado

- Tiendas de conveniencia/Tiendas independientes

- Venta empresarial (B2B)

- HoReCa (hotel, restaurantes, cafetería) – Servicio de alimentación

- Viajes (ferrocarril/aerolínea/otros)

- Institutos educativos

- Industria de procesamiento de alimentos

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Resto de Europa

- Asia Pacífico

- Japón

- Porcelana

- India

- Australia y Nueva Zelanda

- Corea

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Egipto

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 450.1 mil millones |

| Ingresos esperados en 2033 | US$ 722.5 mil millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 10.4% |

| Segmentos cubiertos | Por tipo de producto, por canal de distribución, por región |

| Empresas clave | Ajinomoto Co., Inc., Associated British Foods PLC, CJ Foods, ConAgra Brands, Inc., General Mills Inc., Grupo Bimbo SAB De CV, Grupo Bimbo, Kellogg Company, Lantmannen Unibake International, Maruha Nichiro Holding Inc., Mccain Foods Limited, Nestlé SA, NH Foods Ltd., Nichirei Corporation, Nippon Suisan, The Kraft Heinz Company, Tyson Foods, Inc., Unilever, otros actores destacados. |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |