Escenario del mercado

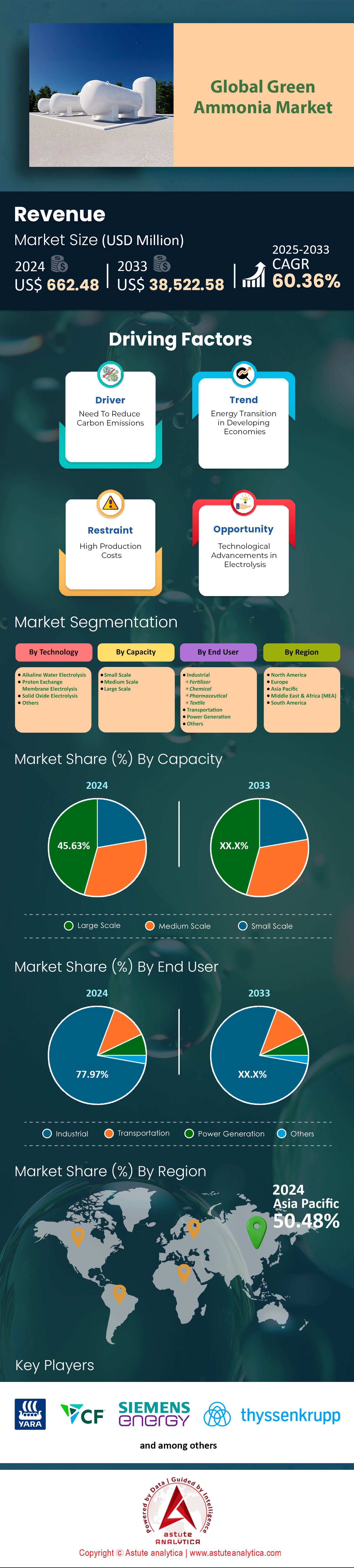

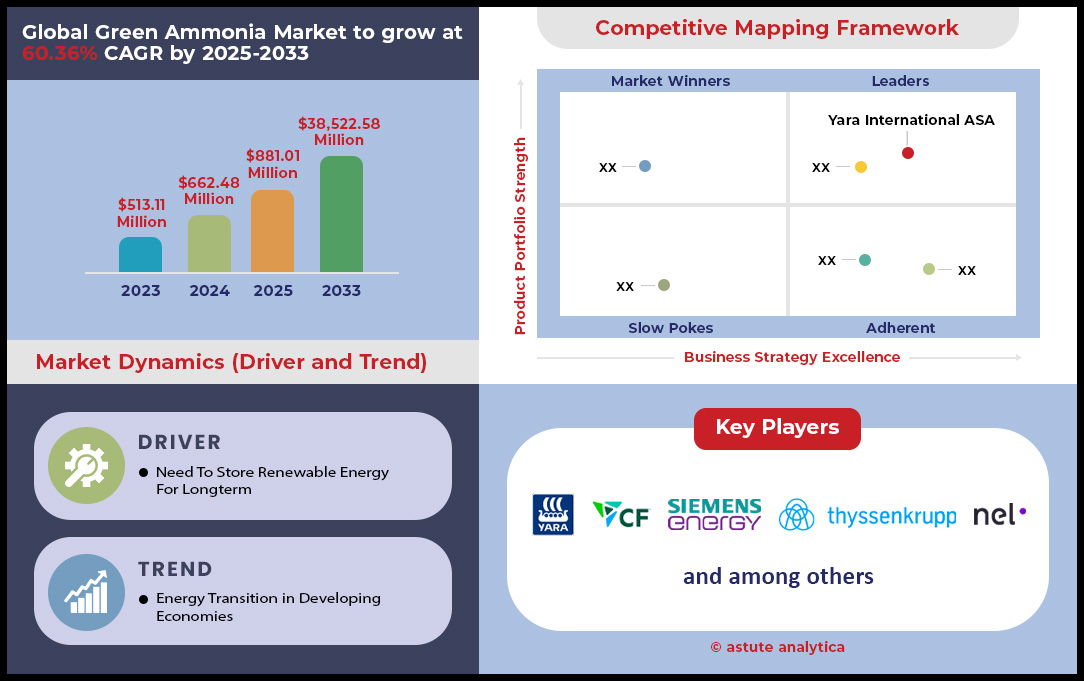

El mercado de amoníaco verde se valoró en US$ 662,48 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 38.522,58 millones para 2033 a una CAGR del 60,36 % durante el período de pronóstico 2025-2033.

Hallazgos clave que configuran el mercado del amoníaco verde

- Basada en la tecnología, la tecnología de electrólisis de agua alcalina con más del 63,19% de participación de mercado y ha surgido como la tecnología de producción de amoníaco verde.

- En términos de capacidad, las unidades de gran escala dominan actualmente el mercado de amoníaco verde con más del 45,63 % de participación de mercado.

- En términos de usuarios finales, los consumidores industriales son los principales usuarios finales del amoníaco verde, ya que representan más del 77,97 % de la participación en los ingresos.

- Se prevé que Asia Pacífico siga siendo el principal contribuyente, con más del 50 % de los ingresos provenientes únicamente de esta región para 2033

- Se prevé que el mercado mundial de amoníaco verde alcance los 38.522,58 millones de dólares en 2033.

Se está acelerando un cambio tangible en el mercado del amoníaco verde, de potencial a realidad, a medida que se consolidan los acuerdos vinculantes de compra y los compromisos firmes de los principales sectores de uso final. Los gobiernos están creando activamente la certidumbre del mercado mediante adquisiciones selectivas. Un ejemplo destacado es la India, donde las autoridades lanzaron licitaciones en 2024 para un total de 1.200.000 toneladas de amoníaco verde. Esta cantidad se dividió entre una licitación primaria por 750.000 toneladas y una licitación de capacidad excedente por 450.000 toneladas adicionales. Estas acciones decisivas proporcionan una clara señal de demanda a los productores, fomentando la inversión en nueva capacidad al garantizar un mercado para la producción.

La magnitud de los acuerdos comerciales es un indicador clave de la maduración de la demanda en el mercado global de amoníaco verde. En enero de 2024, se firmó un pliego de condiciones histórico entre ACME Group e IHI Corporation para el suministro de 1,2 millones de toneladas métricas anuales a Japón. Además, en octubre de 2024, BASF y AM Green firmaron una carta de intención no vinculante por 100.000 toneladas métricas anuales. Yara Clean Ammonia también firmó un acuerdo preliminar en julio de 2024 por 150.000 toneladas métricas anuales desde una planta en Egipto. Las subastas competitivas en India durante agosto de 2025 dieron como resultado compromisos de compra de 85.000 toneladas por parte de Jakson Green y 50.000 toneladas por parte de ACME, ambos con plazos de 10 años.

Los proyectos específicos de uso final cuantifican el perfil de la demanda emergente. Una planta de producción flotante, anunciada en octubre de 2024, está diseñada para producir cerca de 300.000 toneladas anuales, una producción específicamente dirigida al sector marítimo. En agricultura, la planta europea de Yara, inaugurada en junio de 2024, producirá 20.500 toneladas de amoníaco, que se convertirán en hasta 80.000 toneladas de fertilizante verde. Un sistema modular más pequeño, lanzado en febrero de 2025, puede producir 20 toneladas de amoníaco al día para uso agrícola local, lo que demuestra la demanda a nivel distribuido.

Para obtener más información, solicite una muestra gratuita

Oportunidades estratégicas que se despliegan en la generación de energía y la logística del hidrógeno

- Uso creciente de amoníaco verde para la cogeneración en centrales térmicas: Países como Japón y Corea del Sur son pioneros en esta aplicación. A principios de 2025, JERA de Japón inició los preparativos para una demostración a gran escala en una unidad de carbón de 1 GW, que requiere una producción inicial de 500 000 toneladas de amoníaco al año. Para 2025, Corea del Sur aspira a que 24 centrales de carbón utilicen amoníaco como combustible conjunto. Lotte Chemical está invirtiendo 600 000 millones de wones (450 millones de dólares) en una planta de amoníaco limpio para 2025 con el fin de abastecer esta demanda del sector energético nacional, con una producción inicial prevista de 150 000 toneladas.

- El desarrollo de una tecnología eficiente de craqueo de amoníaco a escala industrial presenta una gran oportunidad: está posicionando al amoníaco verde como el transportador preferido para el transporte de hidrógeno a nivel mundial. Varias empresas están avanzando hacia la comercialización. A finales de 2024, Syzygy Plasmonics obtuvo 78 millones de dólares en nueva financiación para escalar su tecnología de craqueo, que puede producir hidrógeno a partir de amoníaco en una única planta de producción. También en 2024, un consorcio formado por Equinor y BP inició un estudio para una planta de craqueo de amoníaco con bajas emisiones de carbono de 200.000 toneladas anuales en el Reino Unido. Fortescue anunció a principios de 2025 la exitosa operación de su primer prototipo de craqueador de amoníaco de membrana en una planta de Perth.

La transición del combustible marítimo crea una demanda sin precedentes de infraestructura de abastecimiento de combustible

El impulso hacia la descarbonización de la industria marítima es un catalizador fundamental de la demanda del mercado del amoníaco verde, que abarca más allá del suministro de combustible y la construcción de nueva infraestructura de abastecimiento de combustible. En 2024, los pedidos de buques con capacidad para amoníaco se aceleraron, con Clarksons Research registrando 25 nuevos pedidos. El fabricante de motores MAN Energy Solutions confirmó a principios de 2025 que había conseguido más de 200 pedidos de sus motores de amoníaco de doble combustible. El Puerto de Singapur, un importante centro de transporte marítimo mundial, anunció en 2024 su plan para facilitar el primer proyecto piloto de abastecimiento de combustible con amoníaco para 2025, con un objetivo inicial de capacidad de manejo de 500.000 toneladas al año. Este proyecto, por sí solo, supone una inversión inicial en infraestructura de 50 millones de dólares por parte de un consorcio privado.

Estos desarrollos generan una demanda tangible tanto de volúmenes de amoníaco verde como de los activos portuarios asociados. En el mercado de amoníaco verde del norte de Europa, el Puerto de Róterdam inició a finales de 2024 un estudio de prefactibilidad para una terminal de importación y craqueo de amoníaco con una capacidad prevista de 1 millón de toneladas anuales. Yara y Azane Fuel Solutions instalaron la primera unidad de abastecimiento de amoníaco en Noruega en 2024, un sistema con una capacidad de almacenamiento de 400 metros cúbicos. Además, un proyecto de desarrollo conjunto para 2025 entre varias empresas japonesas tiene como objetivo poner en servicio el primer buque gasero de 80.000 metros cúbicos alimentado con amoníaco. El primer buque de abastecimiento de amoníaco del mundo, con una capacidad de 2.500 metros cúbicos, se encargó en enero de 2025. Por último, una nueva planta de producción de amoníaco verde en Texas, anunciada en 2024, ya ha asignado 300.000 toneladas de su futura producción anual específicamente para la extracción de combustible marítimo.

El amoníaco verde surge como una solución clave para la estabilidad de la red

El papel emergente del amoníaco verde como medio de almacenamiento de energía de larga duración y fuente de energía despachable para estabilizar las redes eléctricas con un alto consumo de energía renovable se ha convertido en un factor clave del crecimiento del mercado del amoníaco verde. En 2024, el gobierno del Reino Unido otorgó 4 millones de libras esterlinas en financiación a ocho proyectos diferentes de generación de energía a partir de amoníaco como parte de su cartera de innovación. Uno de estos proyectos pretende desarrollar un demostrador de turbina de gas de 50 MW alimentado con amoníaco para 2025. En Estados Unidos, un proyecto del Departamento de Energía, iniciado en 2025, está desarrollando un sistema de pilas de combustible de óxido sólido capaz de generar 100 kW de energía directamente a partir de amoníaco para aplicaciones de apoyo a la red eléctrica.

La aplicación está creando una nueva demanda vertical para instalaciones de almacenamiento y conversión de amoníaco a gran escala. En el mercado japonés de amoníaco verde, IHI Corporation comenzó a probar una turbina de gas de 2 MW que funciona con amoníaco 100 % líquido a principios de 2025. La compañía planea comercializar una turbina de 70 MW para 2028. En Australia, un proyecto piloto de conversión de energía solar a amoníaco, que entró en pleno funcionamiento en 2024, incluye una capacidad de almacenamiento de 3 toneladas de amoníaco verde, suficiente para proporcionar 1,5 MWh de electricidad despachable. Además, un estudio de viabilidad para 2025 para un proyecto en Alemania está evaluando una caverna de sal de 500 000 toneladas para el almacenamiento estacional de amoníaco. Otro proyecto en Corea del Sur, anunciado a finales de 2024, planea construir una terminal receptora de amoníaco de 50 000 toneladas dedicada al suministro de centrales eléctricas de co-combustión. Un tanque de almacenamiento adicional de 10 000 toneladas para la generación de energía se puso en servicio en Japón en 2024.

Análisis segmentario

La tecnología de electrólisis alcalina lidera las capacidades de producción de amoníaco ecológico

La electrólisis de agua alcalina, un método maduro y rentable, domina el mercado del amoníaco verde con una cuota dominante del 63,19%. Su liderazgo se debe a sus ventajas inherentes en durabilidad y menores costes de capital en comparación con las tecnologías más recientes. Las cadenas de suministro consolidadas de esta tecnología, especialmente robustas en China, contribuyen a su viabilidad económica. Los fabricantes chinos, por ejemplo, ofrecen sistemas alcalinos a precios de alrededor de 167 $/kW para un sistema de 5 MW en 2024, una importante ventaja de coste. Otras innovaciones están mejorando la eficiencia; los avances en la superficie de los electrodos y los diseños de celdas sin separación de electrodos están optimizando el rendimiento y reduciendo las pérdidas de energía. Los desarrolladores apuntan ahora a presiones operativas de hasta 30 bar, lo que reduce la necesidad de compresión posterior y supone un ahorro energético significativo, de aproximadamente 0,1-0,2 kWh por metro cúbico de hidrógeno. Estos factores refuerzan la posición de esta tecnología como la opción preferida para la producción de amoníaco verde a gran escala.

La adopción generalizada de la electrólisis alcalina se evidencia en la magnitud de los proyectos recientes en el mercado del amoníaco verde. En enero de 2025, se anunció una alianza para desplegar un sistema de electrolizadores de 3 GW en Australia, uno de los proyectos de hidrógeno verde planificados más grandes del mundo. Se proyecta que la capacidad total instalada de electrolizadores alcance los 35,77 GW para finales de 2024, lo que representa un aumento de 1 a 2 GW con respecto al año anterior. El coste de estos sistemas de electrolizadores también muestra una tendencia a la baja, con proyecciones que apuntan a una posible reducción del 30 % para 2025 debido a las economías de escala y las mejoras en la fabricación.

- Avances proyectados del sistema: Se están diseñando electrolizadores alcalinos avanzados para lograr una carga mínima de solo el 10 % cuando funcionan a 8 bar, lo que mejora la flexibilidad para la integración con fuentes de energía renovables intermitentes.

- Aumento del tamaño de los modelos: Si bien los modelos de 1000 Nm³/h dominaron los envíos de 2024, la entrega de unidades más grandes de 1200 Nm³/h y 2000 Nm³/h indica un cambio en el mercado hacia mayores capacidades de producción.

- Dominio mundial de la fabricación: China controla aproximadamente el 85% de la capacidad de fabricación mundial de electrolizadores alcalinos, un factor clave para su competitividad en función de los costos.

Esta continua innovación y reducción de costos consolida la electrólisis alcalina como la piedra angular del floreciente mercado del amoníaco verde. La probada fiabilidad de la tecnología y la mejora de sus métricas de rendimiento garantizan que su dominio se mantendrá a medida que la industria se expande para alcanzar los objetivos globales de descarbonización. Con envíos anuales que superarán los 1044 MW en 2024, el impulso está claramente consolidado. Además, el desarrollo de nuevos materiales y recubrimientos para electrodos promete mejorar aún más la superficie electroquímica, lo que se traducirá en una mayor eficiencia en futuras implementaciones.

Las unidades de producción a gran escala sustentan la expansión del mercado y la confianza de la inversión

El mercado del amoníaco verde se caracteriza por la prevalencia de unidades de producción a gran escala, que ostentan una cuota de mercado dominante del 45,63 %. Este predominio es resultado directo de las economías de escala que ofrecen, lo que hace que la producción de amoníaco verde sea más competitiva económicamente que los métodos convencionales. Los grandes proyectos atraen importantes inversiones multimillonarias, lo que permite el desarrollo de la amplia infraestructura necesaria para una producción de gran volumen. Por ejemplo, un proyecto recientemente anunciado en Sudáfrica implica una inversión de 5800 millones de dólares para producir 1 millón de toneladas de amoníaco verde al año para 2029. De igual manera, se espera que una planta planificada en Arabia Saudí, con una inversión de 5000 millones de dólares, produzca 1,2 millones de toneladas al año a partir de 2025. Estos proyectos de gran envergadura son esenciales para satisfacer la demanda mundial prevista.

La escala de estos proyectos es un factor crucial para minimizar el riesgo de las inversiones y asegurar acuerdos de compra a largo plazo, vitales para la viabilidad financiera. En agosto de 2024, la capacidad global total anunciada para proyectos de amoníaco de bajas emisiones alcanzó la impresionante cifra de 372,5 millones de toneladas en 428 proyectos. Si bien muchos se encuentran en etapas iniciales, la cartera de proyectos demuestra una sólida confianza en el futuro del mercado del amoníaco verde. Las proyecciones indican que para 2030, se espera que 30,6 millones de toneladas de esta capacidad estén operativas, lo que representa un aumento significativo respecto a los 3,7 millones de toneladas en operación al tercer trimestre de 2024.

- Inversiones sustanciales en proyectos: Un solo proyecto de amoníaco verde en Luisiana, anunciado en abril de 2025, tiene un costo de 4 mil millones de dólares y está diseñado para producir 1,4 millones de toneladas métricas al año.

- Crecimiento significativo de la capacidad: En Dinamarca, se espera que una planta esté terminada en 2026 y tendrá capacidad para producir aproximadamente 600.000 toneladas de amoníaco verde al año.

- Integración de energía renovable: AM Green en India firmó un acuerdo en mayo de 2025 para recibir 4.500 MW de energía renovable para respaldar su objetivo de producir 5 millones de toneladas de amoníaco verde al año para 2030.

La tendencia hacia instalaciones a gran escala en el mercado del amoníaco verde también se ve impulsada por la necesidad de integrarse con fuentes masivas de energía renovable. Un proyecto en Texas, por ejemplo, utilizará una planta de energía solar de 800 MW. El gran volumen producido por estas plantas es necesario para tener un impacto significativo en la descarbonización de las industrias pesadas y establecer nuevas rutas comerciales globales para la energía verde. Se estima que una planta que produce 2250 toneladas cortas al día requiere aproximadamente 1,25 millones de galones de agua al día, lo que pone de relieve la intensidad del uso de recursos que requiere operaciones eficientes a gran escala.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Los consumidores industriales impulsan la demanda y definen el papel principal del amoníaco verde

Los consumidores industriales son los principales impulsores del mercado del amoníaco verde, representando un abrumador 77,97% de los ingresos. Esto se debe, en gran medida, a que el amoníaco verde sirve como sustituto directo y descarbonizado del amoníaco convencional, una materia prima esencial en numerosos procesos industriales. La industria de fertilizantes es el mayor consumidor, ya que tradicionalmente dependía del amoníaco para la producción de fertilizantes nitrogenados. La transición al amoníaco verde permite a este sector reducir drásticamente su huella de carbono, un objetivo apremiante para la agricultura sostenible. Proyectos como la planta de ATOME, de 630 millones de dólares, en Paraguay, producirán 260.000 toneladas de fertilizante verde, satisfaciendo así directamente esta demanda.

Más allá de los fertilizantes, el mercado del amoníaco verde está cobrando impulso como un vector energético vital y un combustible limpio para sectores difíciles de reducir. La industria marítima, por ejemplo, recurre cada vez más al amoníaco verde para cumplir con los estrictos objetivos de reducción de emisiones establecidos por la Organización Marítima Internacional. En un avance significativo, el Grupo BHP contrató dos graneleros propulsados por amoníaco en julio de 2025, que se prevé que reduzcan las emisiones de los viajes hasta en un 95 %. La industria química también utiliza amoníaco ampliamente, y la disponibilidad de una alternativa verde es crucial para descarbonizar los procesos de fabricación.

- Acuerdos de compraventa asegurados: los principales actores industriales están celebrando importantes acuerdos de compra, y un proyecto en Omán logró un acuerdo de compraventa por 100.000 toneladas al año con Yara Clean Ammonia.

- Uso industrial de gran volumen: Un único complejo industrial en España está previsto que sea el principal consumidor de un proyecto de amoníaco verde que contará con 7,4 GW de capacidad de electrolizadores.

- Prima en productos ecológicos: el amoníaco verde ya tiene un precio superior de entre 100 y 150 dólares por tonelada métrica en los mercados industriales, lo que refleja su valor para cumplir objetivos de sostenibilidad.

La fuerte demanda de estos usuarios finales industriales proporciona la estabilidad financiera y la certidumbre de mercado necesarias para el desarrollo intensivo de capital de proyectos de amoníaco verde. Los gobiernos y los consorcios industriales del mercado del amoníaco verde fomentan activamente estas relaciones; por ejemplo, la Misión Nacional de Hidrógeno Verde de la India crea incentivos para acelerar su adopción en el sector nacional de fertilizantes. Esta relación simbiótica entre productores y consumidores industriales es fundamental para el crecimiento del mercado global del amoníaco verde, garantizando que las grandes cantidades de amoníaco verde producidas por grandes instalaciones tengan mercados finales específicos y fiables.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico lidera el mercado mundial del amoníaco verde

La región Asia Pacífico (APAC) se posiciona definitivamente como el epicentro mundial del mercado del amoníaco verde, con proyecciones de una abrumadora cuota de mercado del 50,48 % para 2033. Este dominio se sustenta en una extensa cartera de proyectos, importantes compromisos de inversión y un sólido apoyo gubernamental, especialmente en India, China y Australia. En India, empresas destacadas como Avaada Group están desarrollando una planta de 1,1 millones de toneladas anuales en Odisha, mientras que Ocior Energy avanza en un proyecto de 1 millón de toneladas en Gujarat con una inversión de 4000 millones de dólares. De igual forma, YamnaCo firmó un memorando de entendimiento en julio de 2025 para una planta de 1 millón de toneladas anuales en Andhra Pradesh, respaldada por una inversión de 1900 millones de dólares.

El impulso regional del mercado del amoníaco verde se evidencia además en la infraestructura estratégica y el desarrollo de la oferta. El proyecto australiano de la Isla Gibson, a pesar de los retrasos, cuenta con una subvención de 13,7 millones de dólares australianos de ARENA para su estudio de ingeniería y diseño inicial (FEED), con el objetivo de producir 400.000 toneladas de amoníaco verde. Para satisfacer la creciente demanda de los sectores eléctrico e industrial, la japonesa Mitsubishi Heavy Industries inició en 2025 un estudio para crear un plan logístico para la importación de amoníaco verde desde la India. En los Emiratos Árabes Unidos, la construcción de una planta que producirá anualmente un millón de toneladas de amoníaco con bajas emisiones comenzó en junio de 2024 a partir de 2027. Corea del Sur también está impulsando la demanda mediante sus iniciativas de co-combustión, con el objetivo de contar con 24 centrales eléctricas de carbón que utilicen amoníaco para 2025.

Europa construye estratégicamente infraestructura de importación para asegurar el suministro futuro

Europa se está posicionando agresivamente como un importante centro de demanda para el mercado de amoníaco verde, centrándose en el desarrollo de infraestructura de importación y distribución a gran escala para cumplir sus ambiciosos objetivos de descarbonización. El Puerto de Róterdam es fundamental en esta estrategia, con la expansión de la terminal de OCI prevista para aumentar la capacidad de procesamiento a 1,2 millones de toneladas anuales. Además, VTTI lanzó una temporada abierta en diciembre de 2024 para evaluar el interés del mercado en las instalaciones de almacenamiento y craqueo de amoníaco en sus terminales de Róterdam y Amberes. Estos desarrollos son cruciales para recibir futuras importaciones y convertir el amoníaco en hidrógeno para uso industrial.

Para asegurar estos suministros futuros, Alemania ha asumido un papel proactivo a través de su programa de importación H2Global. En julio de 2024, el programa adjudicó su primer contrato a Fertiglobe para un suministro acumulado de hasta 397.000 toneladas de amoníaco verde entre 2027 y 2033. La entrega inicial de 19.500 toneladas está prevista para 2027 desde una planta de producción en el mercado egipcio de amoníaco verde. El gobierno alemán ha asignado una cuantiosa suma de 4.430 millones de euros al mecanismo de doble subasta H2Global para suscribir estos acuerdos de compra a largo plazo. Estos esfuerzos coordinados entre las autoridades portuarias y los organismos gubernamentales subrayan el enfoque estratégico de Europa para construir un mercado de importación de amoníaco verde resiliente.

América del Norte se centra en la producción a gran escala para los mercados de exportación

Norteamérica, en particular la Costa del Golfo de EE. UU. y la región atlántica de Canadá, se está consolidando rápidamente como un importante centro de producción para el mercado del amoníaco verde, con un claro enfoque en satisfacer la demanda internacional de exportación. En EE. UU., CF Industries está desarrollando una planta de amoníaco verde en Luisiana, cuya producción se prevé que comience en 2025 con una capacidad inicial de 18 144 toneladas de hidrógeno para la síntesis de amoníaco. El Puerto de Corpus Christi también se prepara para un proyecto masivo de exportación de amoníaco limpio de 10 millones de toneladas anuales, cuyo inicio de operaciones está previsto para 2030. Estos proyectos cuentan con un importante apoyo de incentivos gubernamentales, incluyendo una garantía de préstamo de 1600 millones de dólares del Departamento de Energía de EE. UU. para el proyecto de amoníaco Wabash Valley Resources.

Canadá está desarrollando simultáneamente proyectos de exportación a escala mundial que impulsan aún más el mercado del amoníaco verde. El Proyecto Nujio'qonik de World Energy GH2 en Terranova es un ejemplo notable, ya que prevé utilizar 4 GW de energía eólica para producir aproximadamente 1,6 millones de toneladas de amoníaco verde al año. El proyecto, que prevé que su primera fase de producción de 400.000 toneladas anuales alcance la decisión final de inversión en 2025, ya ha obtenido una línea de crédito de 95 millones de dólares del gobierno federal. Estas instalaciones de producción a gran escala, respaldadas por una importante inversión pública y privada, están posicionando a Norteamérica como un futuro proveedor clave para Europa y Asia.

Inversiones estratégicas y financiación impulsan la expansión del mercado mundial del amoníaco verde

- Hygenco obtiene 280 millones de dólares para el proyecto de Odisha (septiembre de 2024): Hygenco Green Energies firmó un memorando de entendimiento con REC Limited para financiar su proyecto de amoníaco verde en Gopalpur, Odisha, con una financiación de hasta 280 millones de dólares.

- Amogy amplía ronda de financiación a 80 millones de dólares (julio de 2025): Amogy, empresa de tecnología de conversión de amoníaco en energía, recaudó 23 millones de dólares adicionales, lo que eleva su reciente ronda de financiación de riesgo a 80 millones de dólares para acelerar la comercialización y la expansión en los mercados asiáticos.

- El Fondo SA-H2 invierte 20 millones de dólares en el proyecto Coega (julio de 2025): El proyecto de amoníaco renovable Coega en Sudáfrica recibió 20 millones de dólares en fondos de desarrollo del Fondo SA-H2, que también aseguró los derechos para participar en el financiamiento de la construcción por hasta 200 millones de dólares.

- Mitsui finaliza el préstamo para la planta de amoníaco en los Emiratos Árabes Unidos (junio de 2024): Mitsui & Co. firmó un acuerdo de préstamo con el Banco Japonés de Cooperación Internacional (JBIC) para ayudar a financiar la construcción de una planta de amoníaco de bajas emisiones con una capacidad de 1 millón de toneladas anuales en los Emiratos Árabes Unidos.

- Hygenco planea recaudar más de 100 millones de dólares (marzo de 2024): tras una ronda de financiación inicial de 25 millones de dólares, Hygenco anunció planes para recaudar más de 100 millones de dólares para septiembre de 2024 para respaldar su cartera de proyectos y sus planes de gastos de capital.

- Hygenco anuncia una inversión de 2.500 millones de dólares en tres años (febrero de 2024): Hygenco Green Energies se comprometió a un gasto de capital total de aproximadamente 2.500 millones de dólares en India durante los próximos tres años para desarrollar su cartera de proyectos de hidrógeno verde y amoníaco que respalde el crecimiento del mercado del amoníaco verde.

- Amogy recauda 56 millones de dólares en financiación de riesgo (enero de 2025): En la fase inicial de su ronda de financiación, Amogy consiguió 56 millones de dólares codirigidos por Aramco Ventures y SV Investment para comercializar su tecnología para los mercados marítimos y de generación de energía.

- de EE. UU. otorga 1,5 millones de dólares para un estudio previo al FEED (enero de 2025): El Departamento de Energía de EE. UU. otorgó 1,5 millones de dólares a GTI Energy para liderar un estudio previo al FEED para aplicar tecnología de captura de carbono en una instalación de amoníaco en Luisiana.

- Canadá destina 300 millones de dólares a H2Global (2024): El gobierno federal canadiense destinó 300 millones de dólares al mecanismo de subastas H2Global de Alemania para facilitar los acuerdos de compra de amoníaco verde, apoyando así los proyectos de exportación canadienses.

- OCI invierte 20 millones de dólares en la ampliación de la terminal de Róterdam (2024): OCI NV tomó una decisión final de inversión para la fase inicial de expansión de su terminal de importación de amoníaco en Róterdam, comprometiéndose a invertir menos de 20 millones de dólares para aumentar la capacidad de rendimiento.

Principales empresas en el mercado del amoníaco verde

- CF Industries Holdings, Inc.

- Yara International ASA

- ThyssenKrupp AG

- Grupo ACME

- Productos de aire

- Siemens

- Socemo

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tecnología

- Electrólisis de agua alcalina

- Electrólisis de membrana por intercambio de protones

- Electrólisis de óxido sólido

- Otros

Por capacidad

- Pequeña escala

- Escala media

- Gran escala

Por el usuario final

- Industrial

- Fertilizante

- Químico

- Farmacéutico

- Textil

- Transporte

- Generación de energía

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |