Escenario del mercado

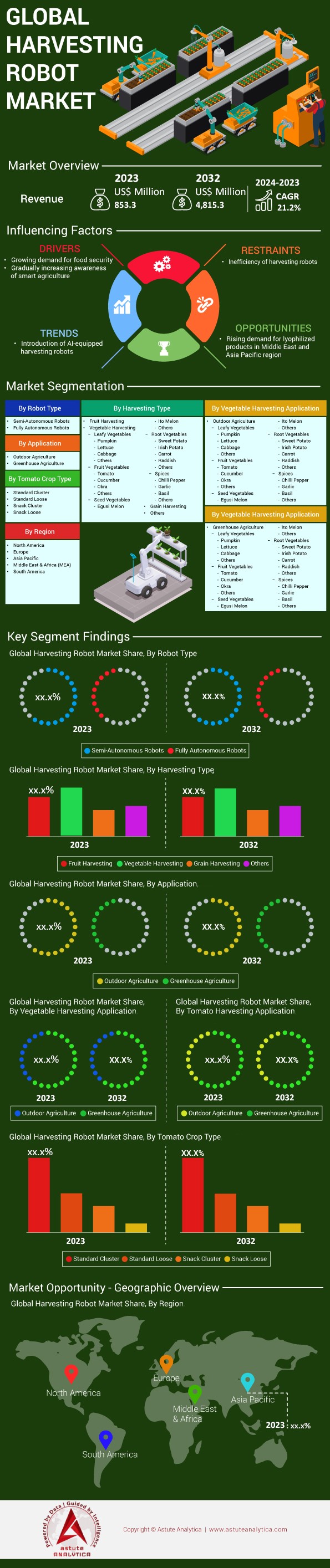

El mercado de robots cosechadores se valoró en US$ 853,3 millones en 2023 y se prevé que alcance una valoración de US$ 4.815,3 millones para 2032 a una CAGR del 21,2% durante el período de pronóstico 2024-2032.

En los últimos años, la importancia del mercado de robots de cosecha ha cobrado gran importancia debido a la urgente necesidad de fortalecer la seguridad alimentaria ante el crecimiento de la población mundial y los problemas agrícolas. Se prevé que la población mundial aumentará en 2.500 millones de personas para 2050, lo que incluso incrementará la presión sobre los sistemas agrícolas. Al mismo tiempo, la escasez de mano de obra en la agricultura ha causado grandes pérdidas, y cada año se generan alrededor de 30 millones de toneladas de desechos alimentarios. Estos desafíos indican la necesidad de utilizar robots agrícolas inteligentes, como los robots de cosecha, para mantener los niveles de producción de alimentos.

Los recientes avances en robots cosechadores demuestran el progreso en este ámbito. Por ejemplo, se informa que el robot recolector de verduras desarrollado por la Universidad de Cambridge ofrece jornadas laborales más largas que las de un humano promedio que trabaja ininterrumpidamente, lo que le confiere mayor resistencia y eficiencia. Además, el concepto de agricultura inteligente recibió más de 100 millones de dólares de la Unión Europea en 2023, destinándose una cantidad considerable a la investigación e implementación de tecnologías robóticas. Esta tendencia en el mercado de robots cosechadores está muy extendida, mientras que Japón y Estados Unidos están aumentando su presupuesto para la automatización de campos. De hecho, Japón experimentó un aumento del 15 % en las ventas internas de equipos agrícolas robóticos, ya que la tecnología se está volviendo más viable y exitosa en la práctica.

La adopción de la agricultura inteligente en la agricultura transforma drásticamente el panorama gracias a la publicidad del IoT, sensores, robots y drones. En 2023, el valor total del mercado de la agricultura inteligente a nivel mundial alcanzó los 20 000 millones de dólares, lo que demuestra su creciente uso. El uso de drones en la agricultura ha contribuido a una mejor monitorización de los cultivos y a una utilización más eficaz de los recursos. Si bien se vendieron más de un millón de drones en todo el mundo, el mercado de robots de cosecha ha seguido creciendo. Además, con la llegada de la agricultura de precisión, el uso de pesticidas y fertilizantes ha reducido los costes agrícolas en más de mil millones de dólares anuales. La trazabilidad de los alimentos y la mejora de los procedimientos de trabajo nos llevan a la conclusión de que los robots de cosecha y otras tecnologías relacionadas no son una cuestión del futuro, sino una parte esencial de la agricultura en constante evolución para que sea más eficiente y sostenible en la producción de alimentos.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factores impulsores: creciente escasez de mano de obra y la necesidad de soluciones agrícolas automatizadas en todo el mundo

El mercado mundial de alimentos se enfrenta a una escasez extrema de trabajadores, lo que refuerza la importancia de integrar la automatización en la cosecha, como los sistemas de cosechadoras robóticas. El número de trabajadores agrícolas contratados en el mercado estadounidense de robots de cosecha continúa disminuyendo, como lo demuestra el USDA, donde en 2016 se contrataron alrededor de un millón de trabajadores agrícolas, una disminución en comparación con años anteriores. También ha ocurrido lo mismo en Japón, donde la edad general de la población que trabaja con robots de cosecha agrícola supera los 67 años, y el número de personas involucradas en la agricultura se redujo a aproximadamente 1,7 millones en 2018, desde los 2,2 millones de 2005. De igual manera, España e Italia han reportado la pérdida de decenas de miles de trabajadores agrícolas temporales solo en la última década.

La situación también es grave en los países en desarrollo. La Oficina Nacional de Estadística de China informó que, entre 2015 y 2020, la fuerza laboral rural china se redujo en aproximadamente 23 millones de personas como resultado de la reubicación masiva a zonas urbanas. La Federación Nacional de Agricultores estima que el número de trabajadores agrícolas fue 26 000 menos de lo necesario para cubrir las vacantes en el sector agrícola australiano, especialmente durante la temporada alta. Esta escasez de mano de obra se agravó con la pandemia de COVID-19. En Canadá, por ejemplo, hubo un déficit de más de 8000 trabajadores agrícolas en 2020 y se perdieron enormes cantidades de cultivos. Según la Organización Internacional del Trabajo, se perdieron oportunidades de empleo agrícola, lo que representa un promedio de alrededor de 16 millones de empleos al año entre 2019 y 2020. Además, en Gran Bretaña, en el mercado de robots cosechadores, la Unión de Agricultores reveló en una encuesta que alrededor del 50 % de las explotaciones agrícolas sufrieron escasez de mano de obra en 2019.

Según un informe de la Universidad de California en Davis, la escasez de mano de obra en el mercado de robots cosechadores en California provocó que los cultivos no se cosecharan, lo que generó una pérdida de ingresos de aproximadamente 3100 millones de dólares anuales. La Unión Europea apoyó el programa Horizonte 2020 para impulsar la robótica agrícola con más de 80 millones de euros. En 2019, John Deere y otras empresas invirtieron alrededor de 300 millones de dólares o más en adquisiciones en el sector de la robótica. Según las estadísticas del Ministerio de Agricultura, el mercado japonés de robots cosechadores registró un aumento de ventas de robots agrícolas, llegando a 2500 en 2019. Además, se informó que en 2020 Israel contaba con más de 600 startups de tecnología agrícola, la mayoría de las cuales se centraban en la automatización para resolver el problema de la mano de obra.

Tendencia: Integración de dispositivos IoT para la recopilación de datos en tiempo real en operaciones de cosecha

El uso de dispositivos del Internet de las Cosas (IoT) para la cosecha ha aumentado, lo que revalorizará el sector agrícola al mejorar la eficiencia y la productividad. Se estimó que el mercado global del IoT agrícola alcanzó los 11.200 millones de dólares en 2023. Para finales de 2023, se estimaba que más de 85 millones de dispositivos, como sensores IoT, drones y sistemas de riego inteligentes, se utilizaban en la agricultura a nivel mundial. El USDA informó que, en 2019, más de 1.000 explotaciones agrícolas estadounidenses utilizaron sensores de suelo IoT para la gestión de la humedad. Además, la Oficina Australiana de Estadística indicó que, en 2020, el número de explotaciones agrícolas que utilizaban tecnología IoT alcanzó las 49.000 en Australia.

Además, los principales actores del mercado de robots de cosecha están integrando IoT en sus equipos. Por ejemplo, los dispositivos IoT de John Deere están conectados a más de 200.000 máquinas en todo el mundo para mejorar su rendimiento; el IoT es una de las tecnologías que se utilizan. Asimismo, en los Países Bajos, alrededor de 1.500 invernaderos utilizaban sistemas IoT mecanizados en 2020 para mantener las condiciones climáticas, lo que se tradujo en unos 2.000 millones de euros anuales. Asimismo, según el Ministerio de Agricultura de China, en 2019 más de 10.000 explotaciones agrícolas implementaron enfoques IoT. Asimismo, para 2020, la destacada empresa de drones agrícolas DroneDeploy había utilizado drones IoT para mapear más de 16 millones de hectáreas de tierras de cultivo.

Los robots cosechadores también se están transformando en el uso de la tecnología de cosecha gracias a la capacidad del IoT para recopilar datos en tiempo real. Empresas como Harvest CROO Robotics han desarrollado robots que implementan tecnología para ayudar a determinar la idoneidad de las frutas, lo que permite la recolección de hasta 8 acres de robots cosechadores al día. En 2020, Small Robot Company del Reino Unido implementó 50 robots con IoT para el control de malezas, cubriendo 2500 hectáreas. La práctica de la agricultura de precisión, posibilitada por la interfaz IoT, ha demostrado reducir los costos de insumos en un promedio de $15 por acre, según un estudio del PrecisionAg Institute.

Desafío: Los altos costos de inversión inicial dificultan la adopción generalizada de tecnologías robóticas

Si bien el potencial de las aplicaciones robóticas es considerable, el mercado de robots para cosecha se enfrenta a un serio desafío debido a sus altos precios. Por ejemplo, el precio promedio de un equipo robótico para cosecha supera los US$250.000, lo que representa una reducción considerable en el costo para un gran número de agricultores. Para las explotaciones agrícolas de pequeña y mediana escala, que se correlacionan con el USDA (89% de las explotaciones agrícolas del país), la situación se vuelve bastante difícil. En 2019, un informe presentado por la Unión Nacional de Agricultores presentó un panorama donde, debido a los costos, entre otros factores, menos del 10% de los agricultores utilizarían o planearían utilizar el acceso a la tecnología robótica

La situación en el mercado europeo de robots de cosecha es prácticamente la misma. Las organizaciones agrícolas estiman que existen alrededor de 10 millones de explotaciones europeas, pero solo un pequeño porcentaje ha implementado la robotización, debido principalmente a la escasez de fondos. Mientras tanto, en Australia, dependiendo del tamaño de la explotación, se requerirá una inversión de aproximadamente 500.000 dólares australianos para establecer un sistema de ordeño robótico. Esta cantidad parece enorme considerando que los ingresos agrícolas promedio fueron de aproximadamente 190.800 dólares australianos en 2020, según la Oficina Australiana de Agricultura y Recursos. Además, ya se deben pagar 20.000 dólares estadounidenses adicionales cada año por operaciones y mantenimiento, lo que ha desalentado la integración de estas tecnologías entre los agricultores.

Según los bancos, la inversión en robótica agrícola supone un gran riesgo, por lo que se muestran reacios a conceder préstamos. Según datos de Rabobank, en 2023, el porcentaje de préstamos agrícolas a nivel mundial destinados al avance de tecnologías como la robótica fue de tan solo el 2 %. Algunos sectores del mercado de robots para cosechadoras cuentan con financiación y subvenciones gubernamentales, pero estas no suelen ser suficientes para cubrir las necesidades de todos. En 2023, la Política Agrícola Común asignó un presupuesto de 40 millones de euros a la agricultura de precisión, lo que ha beneficiado a menos del 1 % de los agricultores europeos. En países en desarrollo, como por ejemplo la India, la agricultura tiene un tamaño típico de explotación de 1,08 hectáreas; sin embargo, la adquisición de equipos robóticos requiere grandes cantidades de fondos, lo que dificulta su adquisición.

Análisis segmentario

Por tipo de robot

El mercado de robots para cosechadoras en 2023 ha crecido considerablemente, con los robots semiautónomos liderando la industria, con una cuota de mercado del 59,8%. La razón por la que estos robots se han convertido en los más populares es su capacidad para automatizarse y, al mismo tiempo, contar con supervisión humana para algunas tareas. Sin embargo, a diferencia de los robots completamente autónomos, que suelen ser caros y solo parecen funcionar bien en entornos estructurados, los robots semiautónomos ofrecen una alternativa más práctica al incorporar la intervención humana para tomar decisiones mientras el robot realiza el trabajo. Gracias a esta combinación, pueden gestionar una amplia gama de cultivos y condiciones variables en la explotación, satisfaciendo así diversas necesidades agrícolas. Algunos de los factores clave que han impulsado su crecimiento son las mejoras en la tecnología de sensores, los nuevos algoritmos de aprendizaje automático y la asistencia del IoT, que los hacen automáticamente más precisos y fiables al realizar tareas como la recolección de fruta, la poda e incluso el deshierbe. Además, el creciente énfasis en las prácticas agrícolas respetuosas con el medio ambiente implica una mayor demanda de tecnologías eficaces y eficientes que ahorren mano de obra, ampliando así su alcance en el mercado.

En el mercado de robots cosechadores, el uso de robots semiautónomos en la agricultura está en aumento. La región Asia-Pacífico se ha convertido en un importante país adoptante, lo que demuestra claramente el acelerado crecimiento tecnológico de la región y sus amplias necesidades de agricultura intensiva. Europa y América del Norte se sitúan a continuación, respectivamente, lo que pone de relieve sus esfuerzos por mejorar la agricultura. Es importante destacar que el mercado de estos robots ha avanzado considerablemente, con empresas como Agrobot, Harvest CROO Robotics y FFRobotics liderando la industria con ideas creativas e innovadoras. La aspiradora Bug de Agrobot y la mano robótica de FFRobotics son excelentes ejemplos de tecnologías que pueden recolectar cultivos delicados con mayor precisión, minimizando así el desperdicio. Por otro lado, estos robots han reducido la necesidad de trabajadores agrícolas en 20.000 personas, lo que demuestra cómo ayudan a resolver los problemas laborales en la industria. A medida que la tecnología evoluciona, el rango de aplicación de los robots semiautónomos también se ampliará, lo que les permitirá consolidar su posición en el sector de los robots cosechadores.

Por aplicación

En cuanto a aplicaciones, el segmento de agricultura al aire libre, con más del 57,2% de participación en los ingresos, domina el mercado global de robots cosechadores. El uso de robots cosechadores está muy extendido en la agricultura al aire libre, en comparación con la agricultura de invernadero, debido a la enorme extensión de estas prácticas, que requiere la automatización del cultivo para gestionar y cubrir eficazmente mayores superficies. En 2023, se cultivaron aproximadamente 20 millones de acres de tierra en todo el mundo con la ayuda de robots, lo que indica una creciente necesidad de sistemas autónomos en entornos al aire libre. Además, las granjas al aire libre cultivan una gama más diversa de cultivos, lo que requiere diferentes sistemas robóticos para cultivar distintas variedades y en diferentes condiciones. Además, los entornos al aire libre presentan sus propias dificultades, como terrenos irregulares o condiciones climáticas, que aceleran el desarrollo de sistemas robóticos resistentes y flexibles.

El sector de exteriores, a diferencia de los entornos protegidos de los invernaderos, y su área de cobertura relativamente menor, se enfrenta a limitaciones en la comercialización de robots de recolección. Debido a su pequeño tamaño, se estima que los invernaderos ocupan aproximadamente 500.000 acres en todo el mundo, lo que significa que extensas áreas no requieren ningún tipo de automatización. Sin embargo, la creciente necesidad de entornos precisos y controlados genera una necesidad de robots, pero no tan grande como en exteriores.

Según el informe de Astute Analytica sobre el mercado de robots de cosecha, las inversiones en robots y equipos de cosecha al aire libre alcanzaron un total de 3000 millones de dólares en 2023, en comparación con los 500 millones de dólares invertidos en tecnologías de invernaderos. Además, las políticas regulatorias y los sistemas de apoyo en las principales regiones agrícolas, como Norteamérica y Europa, han priorizado los avances en robótica al aire libre. Esto se refleja en 1200 iniciativas gubernamentales que promueven la agricultura robótica al aire libre en estas regiones. En 2023, 1,5 millones de agricultores de todo el mundo afirmaron utilizar robots agrícolas, lo que significa que el 70 % de estas aplicaciones domésticas se realizaron al aire libre, lo que subraya aún más la creciente demanda y necesidad de automatización en las explotaciones agrícolas a gran escala.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico sigue dominando el mercado de robots de cosecha. El mercado de tecnología robótica en la región Asia Pacífico alcanzó casi 43.700 millones de dólares en 2023, lo que indica una inversión considerable en tecnologías de automatización, especialmente en el sector agrícola. Ese mismo año, la región registró la introducción de aproximadamente 403.727 robots industriales, lo que representa aproximadamente el 73% del total de 553.052 unidades instaladas en el mundo. Esta adopción masiva refuerza el objetivo de la región de implementar tecnologías de vanguardia para aumentar la eficiencia y la producción agrícola. China, India y Japón son países en desarrollo con una gran economía agrícola que, junto con la promoción de robots de cosecha, se espera que contribuyan a impulsar la seguridad alimentaria y a aumentar la eficiencia agrícola. Se prevé que para 2032, el mercado mundial de robots de cosecha alcance los 4.218 millones de dólares gracias a los rápidos avances tecnológicos y al uso generalizado de la agricultura de precisión en Asia Pacífico.

El mercado europeo de robots de cosecha se está convirtiendo en un mercado importante, con un crecimiento previsto a un ritmo notable en los próximos años. La región también registró resultados impresionantes en términos de automatización, considerando que en 2023 Europa registró el 15% de las ventas totales de robots industriales, con 82.957 unidades. Se estima que el mercado europeo de robots agrícolas alcanzará la asombrosa cifra de 5.994,27 millones de dólares estadounidenses para finales de 2024. Países como Alemania, Países Bajos y Francia también lideran el uso de robots de cosecha, gracias a sus recursos tecnológicos y a su sólida industria agrícola. Se prevé un crecimiento del mercado mundial de robots industriales, que se estima alcanzará los 35.680 millones de dólares estadounidenses para 2029, con una importante contribución de Europa. Es probable que la apuesta europea por una agricultura más orgánica y sostenible impulse la demanda de robots de cosecha, ya que pueden ser una solución para prácticas agrícolas ambientalmente sostenibles.

El mercado europeo de robots de cosecha se caracteriza por la sólida presencia de actores clave que impulsan el desarrollo y el crecimiento de la industria. Las empresas se dedican al desarrollo de soluciones robóticas avanzadas adaptadas a las particularidades de la agricultura europea. Las iniciativas gubernamentales son igualmente importantes en este sentido, con políticas y programas destinados a mejorar la productividad y reducir la mano de obra mediante el uso de la automatización. Por ejemplo, la Comisión Europea ha financiado iniciativas dirigidas a fomentar la aplicación de tecnologías agrícolas digitales, incluida la robótica, con el fin de modernizar el ecosistema agrícola.

Principales actores del mercado de robots de cosecha

- Agrobot

- Tecnologías Dogtooth Limitada

- Robótica FFR

- Maquinaria robótica verde Pvt. Ltd.

- Automatización de la cosecha

- COSECHA CROO

- Otros jugadores destacados

Empresas de cosechadoras de tomates

- CERESCON BV.

- Panasonic

- Corporación de tecnologías energéticas

- Cuatro cultivadores

- Metomoción

- Root Al, Inc.

- Tecnologías agrícolas Tortuga, Inc.

- Cosecha de aplicaciones

- Inaho Inc.

- Diseño Denso

- Xihelm

- Robot de cosecha Certhon

- Squse

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de robot

- Robots semiautónomos

- Robots totalmente autónomos

Por tipo de cosecha

- Cosecha de frutas

- Cosecha de hortalizas

- Verduras de hoja

- Calabaza

- Lechuga

- Repollo

- Otros

- Verduras de hoja

- Frutas y verduras

- Tomate

- Pepino

- Okra

- Otros

- Semillas de hortalizas

- Melón Egusi

- Melón Ito

- Otros

- Hortalizas de raíz

- Batata

- Patata irlandesa

- Zanahoria

- Rábano

- Otros

- Especias

- chile picante

- Ajo

- Albahaca

- Otros

- Cosecha de granos

- Otros

Por aplicación

- Agricultura al aire libre

- Agricultura de invernadero

Por aplicación de cosecha de vegetales

- Agricultura al aire libre

- Verduras de hoja

- Calabaza

- Lechuga

- Repollo

- Otros

- Verduras de hoja

- Frutas y verduras

- Tomate

- Pepino

- Okra

- Otros

- Semillas de hortalizas

- Egusi Melo

- Melón Ito

- Otros

- Hortalizas de raíz

- Batata

- Patata irlandesa

- Zanahoria

- Rábano

- Otros

- Especias

- chile picante

- Ajo

- Albahaca

- Otros

- Agricultura de invernadero

- Verduras de hoja

- Calabaza

- Lechuga

- Repollo

- Otros

- Frutas y verduras

- Tomate

- Pepino

- Okra

- Otros

- Semillas de hortalizas

- Melón Egusi

- Melón Ito

- Otros

- Hortalizas de raíz

- Batata

- Patata irlandesa

- Zanahoria

- Rábano

- Otros

- Especias

- chile picante

- Ajo

- Albahaca

- Otros

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 853,3 millones |

| Ingresos esperados en 2032 | US$ 4.815,3 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 21.2% |

| Segmentos cubiertos | Por tipo de robot, tipo de cosecha, aplicación, aplicación de cosecha de hortalizas y región |

| Empresas clave | Agrobot, Dogtooth Technologies Limited, FFRobotics, Green Robot Machinery Pvt. Ltd., Harvest Automation, HARVEST CROO y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |