Escenario del mercado

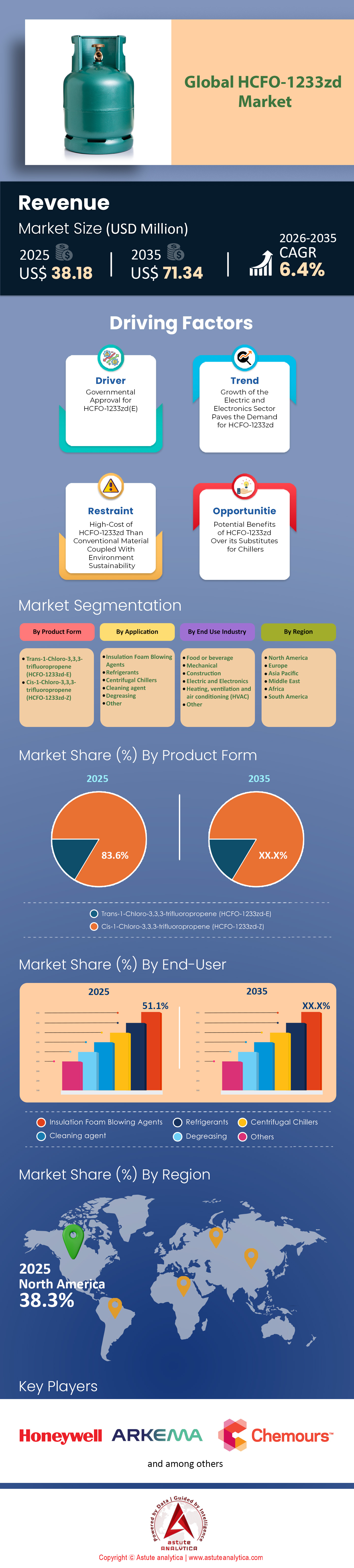

El mercado de HCFO-1233zd generó ingresos de US$ 38,18 millones en 2025 y está previsto que alcance una valoración de US$ 71,34 millones para 2035, creciendo a una CAGR sólida del 6,4% durante el período de pronóstico 2026-2035.

Hallazgos clave

- Según la forma del producto, el trans-1-cloro-3,3,3-trifluoropropeno tiene la participación más alta, 83,6%.

- Según su aplicación, el HCFO-1233zd se utiliza principalmente en la producción de agentes de soplado de espumas aislantes. Esta aplicación tiene la mayor participación (51,1%).

- En cuanto a la industria de uso final, la industria de alimentos y bebidas se ha consolidado como la principal consumidora del mercado de HCFO-1233zd, con una participación de mercado superior al 36%.

- América del Norte es el líder del mercado con más del 37% de participación de mercado.

¿Qué es HCFO-1233zd?

El HCFO-1233zd es un compuesto químico de hidrofluoroolefina (HFO) de nueva generación, utilizado principalmente como agente de expansión para espumas aislantes, refrigerante para enfriadores industriales de gran tamaño y disolvente especial. Forma parte de la "cuarta generación" de fluoroquímicos, diseñados específicamente para reemplazar productos químicos más antiguos (como los HFC y los HCFC) que dañaban la capa de ozono o tenían un alto potencial de calentamiento global (PCG).

El mercado del HCFO-1233zd se erige como un factor clave para la transición ecológica en la construcción y la industria pesada. Actualmente, es la única molécula comercial viable que ofrece la combinación ideal de no inflamabilidad, alta eficiencia termodinámica y un potencial de calentamiento global (PCG) prácticamente nulo. Si bien la sombra regulatoria de las sustancias PFAS se cierne en el horizonte, los próximos 5 a 7 años representan una oportunidad de gran rentabilidad para los productores y los primeros en adoptar esta tecnología, especialmente en los incipientes sectores de vehículos eléctricos y bombas de calor industriales. Mantenemos una perspectiva alcista sobre esta clase de activos, supeditada a la gestión de las próximas restricciones químicas de la UE.

Para obtener más información, solicite una muestra gratuita

¿Es el HCFO-1233zd el activo ideal para la economía de cero emisiones netas de 2025?

El mercado global del HCFO-1233zd (trans-1-cloro-3,3,3-trifluoropropeno) ha pasado de ser una curiosidad química de nicho de alto precio a un pilar industrial crucial a finales de 2025. A medida que regulaciones internacionales como la Enmienda de Kigali refuerzan el control sobre los hidrofluorocarbonos (HFC) con alto Potencial de Calentamiento Global (PCG), el HCFO-1233zd se ha convertido en la solución ideal para la industria: no es inflamable, posee un PCG ultrabajo de aproximadamente 1 y ofrece una eficiencia termodinámica superior. A diferencia de la volatilidad observada en años anteriores, el mercado ha entrado en una fase de maduración agresiva. A finales de 2025, nuestros modelos de valoración profundos sitúan el mercado global de HCFO-1233zd en aproximadamente USD 485 millones, con un aumento proyectado a USD 1.200 millones para 2032. Esto representa una sólida tasa de crecimiento anual compuesta (CAGR) del 14,3 % durante el período de pronóstico.

El consumo mundial se sitúa actualmente entre 18.000 y 22.000 toneladas métricas anuales, un aumento pronunciado y sostenido desde las apenas 6.000 toneladas registradas en 2020. Esta trayectoria de crecimiento no es meramente orgánica, sino que está impulsada por la normativa y la tecnología, lo que crea un mercado favorable donde la expansión de la capacidad tiene dificultades para seguir el ritmo del insaciable apetito de los sectores de la construcción sostenible y la descarbonización industrial. La narrativa para 2026 y años posteriores es clara: el HCFO-1233zd ya no es solo una alternativa; es el referente para la próxima década de la gestión térmica.

¿Qué fuerzas macroeconómicas están impulsando la demanda explosiva de HCFO-1233zd?

La trayectoria sin precedentes de la demanda del mercado de HCFO-1233zd está siendo reconfigurada por un factor tripartito: las medidas regulatorias restrictivas, la prioridad de la seguridad y el auge de las bombas de calor industriales. El principal catalizador sigue siendo el panorama regulatorio; la revisión del Reglamento sobre gases fluorados de la UE de 2024 y la plena implementación de la Ley AIM de EE. UU. han prohibido efectivamente los agentes de soplado tradicionales, como el HFC-245fa, en aplicaciones de soplado de espuma y enfriadores específicos. Los fabricantes no han tenido más opción que migrar a hidrofluoroolefinas (HFO) de cuarta generación, y el HCFO-1233zd es el principal sustituto directo que cumple con estos estrictos códigos sin sacrificar el rendimiento.

Además, la demanda se está acelerando gracias a la "Premio de Seguridad A1". A diferencia de su homólogo inflamable, el HFO-1234ze, con clasificación A2L, el HCFO-1233zd posee la codiciada clasificación de seguridad ASHRAE A1 (no inflamable). En sectores de alto riesgo, como la espuma en aerosol para la construcción y los enfriadores centrífugos ubicados en hospitales o centros de datos subterráneos, la inflamabilidad es un factor improbable. En consecuencia, los ingenieros priorizan la seguridad sobre el costo, lo que permite que el HCFO-1233zd tenga un precio superior al 20-30% respecto a las alternativas A2L. Además, en 2025 se ha impulsado enormemente la descarbonización industrial, donde el HCFO-1233zd está demostrando ser especialmente adecuado para las bombas de calor de alta temperatura (HTHP). Estos sistemas recuperan el calor residual para generar vapor de hasta 165 °C, reemplazando eficazmente las calderas de gas en el procesamiento de alimentos y productos químicos, consolidando aún más el papel de la molécula en la transición energética global.

¿Cómo influye el frágil “enlace del cloro” en la economía de la cadena de suministro global?

Para comprender los riesgos inherentes al suministro y la distribución del valor, es necesario analizar la cadena de valor desde una perspectiva ascendente, donde la cadena de valor depende en gran medida de las materias primas cloradas. La principal vía de síntesis implica la fluoración del HCC-240fa (1,1,1,3,3-pentacloropropano) con fluoruro de hidrógeno (HF) anhidro. Esta dependencia crea un cuello de botella significativo, ya que el suministro de HCC-240fa se concentra geográficamente en China. Esta centralización geopolítica implica que cualquier interrupción en las cadenas de cloro u óxido de propileno chinas, ya sea por políticas de restricción energética o aranceles a la exportación, impacta directamente la disponibilidad global de HCFO-1233zd. Por lo tanto, la cadena de valor es frágil, y la capacidad de fijación de precios depende en gran medida de la disponibilidad de la materia prima, más que de la demanda descendente.

Al pasar a la síntesis intermedia, la producción requiere plantas de fluoración catalítica en fase líquida con un alto coste de capital. Las barreras técnicas de entrada son considerables debido a la complejidad de separar el trans (E), utilizado en refrigerantes y espumas, del cis (Z), empleado como disolvente. Esta complejidad limita el número de actores que pueden entrar en el mercado, creando una estructura de distribución oligopólica aguas abajo. La molécula se vende principalmente bajo nombres comerciales patentados, lo que obliga a los clientes a firmar contratos a largo plazo con grandes gigantes químicos. Este estricto control sobre la cadena de suministro garantiza altos márgenes para los productores actuales, pero plantea riesgos para la seguridad del suministro para los usuarios finales.

¿Quiénes son los titanes industriales que dominan el oligopolio global del HCFO-1233zd?

El panorama de la producción global está dominado por un oligopolio de las "Cuatro Grandes" que controla más del 85% de la capacidad global. Honeywell (EE. UU.) se mantiene como líder indiscutible del mercado con su marca Solstice® zd. En una decisión estratégica a finales de 2025, Honeywell escindió su división de Materiales Avanzados en una entidad independiente, lo que demuestra el inmenso valor independiente de su cartera de fluoroquímicos. Arkema (Francia) le sigue de cerca; en agosto de 2025, modificó significativamente la dinámica de suministro con la puesta en marcha de una enorme unidad de producción de 15.000 toneladas anuales en Calvert City, Kentucky, específicamente para atender el mercado norteamericano de espumas. Central Glass (Japón) domina el mercado asiático de disolventes de alta tecnología y mantiene una alianza estratégica con Arkema para asegurar las cadenas de suministro para el sector japonés de HVAC. Por último, Chemours (EE. UU.), aunque se centra principalmente en su competidor Opteon™ 1100 (HFO-1336mzzZ), sigue siendo un actor formidable en el espacio más amplio de bajo GWP e influye en la dinámica de precios globales a través de su enorme red de distribución.

En cuanto al consumo, Norteamérica domina la mayor parte del mercado mundial, con aproximadamente el 35%, impulsada principalmente por la Ley AIM y los rigurosos estándares de aislamiento en el sector de la construcción. Estados Unidos sigue siendo el mayor consumidor de espuma en aerosol. Europa le sigue de cerca con una participación del 30%, impulsada por las estrictas cuotas de gases fluorados y una fuerte dependencia de los enfriadores centrífugos de fabricantes de equipos originales (OEM) como Trane, Carrier y Daikin. Mientras tanto, la región Asia-Pacífico, con una participación del 25%, es el mercado de mayor crecimiento. China está adoptando rápidamente el HCFO-1233zd para las bombas de calor de calefacción urbana y la producción de baterías para vehículos eléctricos (VE), lo que marca un cambio de productor a gran consumidor.

¿Dónde se esconden las minas de oro de ingresos sin explotar en el mercado HCFO-1233zd?

Más allá de los sectores tradicionales de enfriadores y aislamiento de espuma, hemos identificado tres segmentos emergentes de ingresos que impulsarán el crecimiento entre 2026 y 2030. El más lucrativo parece ser la refrigeración por inmersión de baterías de vehículos eléctricos. Estudios recientes realizados en 2025 han demostrado que las mezclas de HCFO-1233zd(E) y etanol para la refrigeración por inmersión de baterías de iones de litio mejoran la uniformidad de la temperatura en aproximadamente un 50 % en comparación con los glicoles tradicionales. A medida que las estaciones de carga ultrarrápidas de más de 350 kW se vuelven estándar, la refrigeración por aire se está volviendo obsoleta, y las propiedades dieléctricas del 1233zd y su punto de ebullición de 19 °C lo convierten en un candidato ideal para sistemas de refrigeración por inmersión bifásicos.

Al mismo tiempo, el mercado del isómero (Z) (cis-1233zd) como disolvente de precisión se encuentra en rápida expansión. Mientras el isómero (E) se enfría, el isómero (Z) es un potente disolvente que está sustituyendo al bromuro de n-propilo (nPB) y al tricloroetileno (TCE), ambos prohibidos debido a sus riesgos de cáncer, en la limpieza de implantes médicos y sistemas de oxígeno aeroespacial. Este segmento crece actualmente a una tasa de crecimiento anual compuesto (TCAC) del 8,5 %, casi el doble que los disolventes industriales genéricos. Además, los ciclos orgánicos de Rankine (ORC) representan una oportunidad creciente, ya que los sistemas a pequeña escala (10-100 kW) están adoptando el 1233zd para convertir el calor residual de baja intensidad (80-150 °C) en electricidad, una tendencia que está cobrando impulso en los sectores marítimo y de la industria pesada.

¿Qué tendencias de vanguardia están reescribiendo actualmente el manual del mercado?

Varias tendencias clave están transformando actualmente el panorama del HCFO-1233zd. La más notable es el "efecto de escisión" resultante de la reestructuración corporativa de Honeywell en 2025, que indicó a Wall Street que los fluoroquímicos de bajo PCA son ahora una clase de activo consolidada y generadora de ingresos, en lugar de un experimento de I+D. Esto ha impulsado una mayor inversión en el sector. Otra tendencia crucial es la estabilización de precios; tras los picos volátiles observados durante 2022-2023, los precios finalmente se han estabilizado en el rango de 25 a 35 dólares por kg para los contratos a granel, en gran medida gracias a la nueva capacidad de Arkema, que ha aliviado la escasez de suministro.

Además, los fabricantes de equipos originales (OEM) están adoptando cada vez más estrategias de mezcla para reducir costos. Al mezclar HCFO-1233zd con hidrocarburos más económicos, como el pentano, en aplicaciones de espuma, los fabricantes utilizan la cantidad justa de 1233zd para obtener la clasificación de seguridad no inflamable, manteniendo bajos los costos generales de material. Este enfoque "híbrido" está expandiendo el mercado potencial del 1233zd a segmentos de la construcción más sensibles a los costos, que anteriormente estaban fuera del alcance.

¿Podrían los riesgos del “cisne negro” como la regulación de los PFAS descarrilar la trayectoria del mercado?

A pesar del optimismo abrumador, dos importantes riesgos de "cisne negro" se ciernen sobre el mercado. La amenaza más significativa es la nube regulatoria de PFAS/TFA. El HCFO-1233zd se descompone en la atmósfera en ácido trifluoroacético (TFA). Si bien su rendimiento es menor que el del HFO-1234yf, grupos ambientalistas de la UE están presionando agresivamente para clasificar los precursores de TFA como "sustancias químicas permanentes" (PFAS). Si la propuesta de restricción REACH de la UE, cuya finalización está prevista para 2026/27, incluye los precursores de TFA sin exención, el mercado podría enfrentarse a una amenaza existencial similar a la prohibición de los CFC de la década de 1990.

El segundo desafío es la hiperinflación de las materias primas. La dependencia de la industria del HCC-240fa vincula inextricablemente el precio del 1233zd al ciclo global del cloro. Con el aumento de los costos de la energía y las medidas ambientales en China, cualquier interrupción en la producción de cloro repercute de inmediato en la estructura de costos del 1233zd. Esta vulnerabilidad obliga a los productores a mantener altos niveles de inventario, lo que inmoviliza el capital de trabajo y reduce los márgenes durante períodos de volatilidad de la materia prima.

Análisis segmentario

El isómero trans domina el panorama mundial con seguridad superior y eficiencia termodinámica

El trans-1-cloro-3,3,3-trifluoropropeno domina el mercado de HCFO-1233zd con una cuota de mercado del 83,6%, principalmente porque funciona como la solución ideal de la industria para la gestión térmica. Los fabricantes prefieren este isómero por su punto de ebullición de 19 °C, lo que facilita su manipulación en comparación con las alternativas gaseosas. El producto mantiene un Potencial de Calentamiento Global de 1, lo que lo protege eficazmente contra la guillotina regulatoria de la Enmienda de Kigali. Arkema confirmó este dominio con la puesta en marcha de una enorme unidad de producción anual de 15.000 toneladas en Calvert City para asegurar las cadenas de suministro en Norteamérica. Modelos de valoración recientes sitúan el valor global actual de estos materiales en 485 millones de dólares, impulsado en gran medida por la adopción del isómero trans. La demanda se ve reforzada por su clasificación ASHRAE A1 de no inflamabilidad, lo que justifica un precio mínimo de 25 dólares por kg en contratos a granel.

La dinámica de la cadena de suministro en el mercado de HCFO-1233zd está madurando rápidamente para respaldar esta forma específica de producto. Honeywell reportó ventas netas de USD 3.800 millones en su división de materiales avanzados, lo que destaca la enorme escala de ingresos de estas soluciones fluoradas. El consumo mundial de este isómero se disparó a más de 18.000 toneladas métricas anuales a finales de 2024. Esta molécula es crucial para los enfriadores centrífugos, donde reemplaza los fluidos tradicionales, cuyo Potencial de Agotamiento de la Capa de Ozono (PDA) era superior al insignificante 0,00024 del isómero trans. Los inversores están tomando nota, ya que se proyecta que el sector en su conjunto alcance los USD 1.200 millones para 2032. Además, la escisión del negocio de Materiales Avanzados de Honeywell señala un giro estratégico para capitalizar esta misma cartera de productos químicos.

La espuma aislante lidera el sector de aplicaciones al ofrecer propiedades de gestión térmica inigualables

El segmento de agentes de soplado para espumas aislantes controla una participación del 51,1 % del mercado de HCFO-1233zd, impulsado por la urgente necesidad de reemplazar agentes tradicionales de alto PCA como el HFC-245fa. Los sectores de la construcción y los electrodomésticos utilizan esta molécula por sus valores de aislamiento superiores, validados cuando Whirlpool adaptó su extensa planta de fabricación estadounidense a esta tecnología. Honeywell ha apoyado esta transición con una inversión acumulada de 1000 millones de dólares en investigación y capacidad de fabricación. El material es esencial para producir espumas que resistan presiones de vapor de 106,8 kPa, lo que garantiza la integridad estructural de los electrodomésticos. Entre las aplicaciones avanzadas se incluyen ahora las bombas de calor de alta temperatura, donde el agente genera vapor de hasta 165 °C para reemplazar las calderas de gas industriales.

Las innovaciones en el mercado del HCFO-1233zd están generando nuevas fuentes de ingresos más allá del aislamiento tradicional de tableros. Mighty Buildings integra estos agentes en kits impresos en 3D para maximizar la eficiencia energética en las viviendas modernas. Las nuevas estrategias de mezcla permiten a los fabricantes mezclar el producto químico con pentano, reduciendo costes y manteniendo los estándares de seguridad. Trane comercializó esta tecnología en sus inicios, lo que propició su uso generalizado en sistemas térmicos que requieren no inflamabilidad. El sector se beneficia de una red global de 21 plantas de fabricación que garantizan un suministro constante. Además, la rigidez dieléctrica del fluido lo hace viable para la refrigeración por inmersión en baterías de vehículos eléctricos que se cargan a 350 kW. La demanda también se ve impulsada por la sustitución del HFC-134a, cuyo PCA es de 1430, significativamente superior al de las soluciones actuales.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por qué el dominio del 36% del mercado del sector de alimentos y bebidas no se limita al almacenamiento en frío

El surgimiento de la industria de alimentos y bebidas como principal consumidor de HCFO-1233zd, con una cuota de mercado superior al 36%, no se limita a mantener los productos fríos. El verdadero impulsor es su rendimiento inigualable en bombas de calor de alta temperatura, que aborda la doble necesidad única del sector de calefacción y refrigeración simultáneas. El procesamiento de alimentos consume una cantidad increíblemente alta de energía, ya que requiere grandes cantidades de agua caliente y vapor a baja presión (para pasteurización, esterilización y limpieza), a la vez que requiere una refrigeración potente (para congelación rápida y almacenamiento en frío).

El HCFO-1233zd es la clave para lograr enormes mejoras de eficiencia. Las bombas de calor que utilizan este fluido pueden capturar el calor residual del ciclo de refrigeración (calor que, de otro modo, se ventilaría) y optimizarlo para producir agua a temperaturas de hasta 90 °C o vapor a hasta 165 °C. Esta capacidad es crucial, ya que permite que un solo sistema reemplace tanto una enfriadora de HFC antigua como una caldera de combustibles fósiles, reduciendo a menudo el consumo de gas natural hasta en un 70 %.

Además, la clasificación de seguridad A1 de no inflamabilidad del HCFO-1233zd es innegociable en entornos de procesamiento de alimentos donde la seguridad y la higiene son primordiales. En definitiva, es esta combinación de cumplimiento normativo, ahorros masivos en costos operativos mediante la recuperación de calor y una seguridad absoluta lo que lo convierte en el ingrediente perfecto para los resultados de la industria.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

La Ley AIM consolida el dominio del mercado del 37,10% de América del Norte

Norteamérica domina actualmente el 37,10 % del mercado mundial de HCFO-1233zd, una posición impulsada en gran medida por el peso regulatorio de la Ley AIM de EE. UU. A medida que la EPA aplica una reducción del 40 % en los niveles de referencia de producción de HFC a partir de 2024, la región ha experimentado un éxodo masivo del HFC-245fa, específicamente en el sector de las espumas de construcción. No se trata solo de cumplimiento normativo, sino también de la seguridad de la cadena de suministro.

Con la planta de Arkema en Calvert City funcionando a su capacidad máxima de 15.000 toneladas métricas, EE. UU. se ha aislado de las fluctuaciones de suministro asiáticas, impulsando el consumo interno a más de 8.500 toneladas solo en 2025. La demanda se ve impulsada aún más por el auge de los centros de datos en el norte de Virginia y Texas, donde la instalación de enfriadores centrífugos refrigerados por agua que utilizan 1233zd de baja presión está experimentando un aumento interanual del 22% para cumplir con los estándares de eficiencia ASHRAE 90.1.

Asia Pacífico se transforma de centro de materias primas a consumidor de alta tecnología

Asia Pacífico está evolucionando rápidamente, pasando de ser simplemente la fábrica de materias primas del mundo a convertirse en su laboratorio de innovación. Ocupando el segundo puesto, el crecimiento de la región se sustenta en el control de China sobre el 90 % del suministro mundial de HCC-240fa, el precursor crucial del 1233zd. Sin embargo, en 2025, la perspectiva se ha orientado hacia el consumo de alto valor. En Japón, Central Glass ha logrado captar el 65 % del mercado de limpieza de precisión, desplazando al bromuro de n-propilo en la fabricación de productos electrónicos.

Mientras tanto, la tasa de adopción de vehículos eléctricos en China está en expansión; los programas piloto de enfriamiento por inmersión en baterías han impulsado una CAGR del 18% en la demanda regional, y gigantes locales como Aofan están aumentando la producción para cumplir con una cuota nacional que ha superado las 5.000 toneladas por primera vez.

¿Puede Europa mantener su demanda en medio de fuertes vientos en contra en relación con los gases fluorados y los PFAS?

Europa sigue siendo el tercer pilar, pero opera bajo la lupa regulatoria más estricta. El Reglamento revisado sobre gases fluorados, que establece un límite de PCA de 150 para muchas nuevas categorías de refrigeración comercial, prácticamente ha impuesto el uso de HCFO-1233zd en la calefacción urbana a gran escala. En consecuencia, la implementación de bombas de calor industriales en Alemania y Escandinavia ha impulsado un aumento del 25 % en la demanda de 1233zd como fluido de reemplazo para calderas.

A pesar de los inminentes debates sobre las restricciones de PFAS en Bruselas, el compromiso de la región con la iniciativa "RePowerEU" ha requerido la instalación de más de 1,2 millones de nuevas unidades de bombas de calor comerciales en 2025, creando un piso de demanda rígido e inelástico que incluso la incertidumbre regulatoria no puede desmantelar fácilmente.

Desarrollos recientes en el mercado de HCFO-1233zd

- Arkema inauguró una nueva planta de producción de Forane® 1233zd de 15 kt en Calvert City, Kentucky, en agosto de 2025, aumentando así la capacidad de producción de agentes espumantes y soluciones de gestión térmica para centros de datos y bombas de calor. Esta expansión respalda el desarrollo de soluciones con bajo potencial de calentamiento global (PCG) ante la creciente demanda.

- El sistema Forane® HTS 1233zd de Arkemaganó popularidad para la refrigeración por inmersión en centros de datos de IA, un logro destacado en el tercer trimestre de 2025.

Principales empresas en el mercado de HCFO-1233zd

- Arkema SA.

- Compañía de Ciencia y Tecnología Beijing Yuji, Ltd.

- Central Glass Co., Ltd

- Compañía Chemours

- Danfoss

- GAB Neumann

- Honeywell Internacional

- Navin Flúor

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por forma de producto

- Trans-1-cloro-3,3,3-trifluoropropeno (HCFO-1233zd-E)

- Cis-1-cloro-3,3,3-trifluoropropeno (HCFO-1233zd-Z)

Por aplicación

- Agentes de soplado de espuma aislante

- Refrigerantes

- Enfriadores centrífugos

- Agente de limpieza

- Desengrasante

- Otro

Por industria del usuario final

- Comida o bebida

- Mecánico

- Construcción

- Electricidad y electrónica

- Calefacción, ventilación y aire acondicionado (HVAC)

- Otro

Por región

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Polonia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |