Escenario del mercado

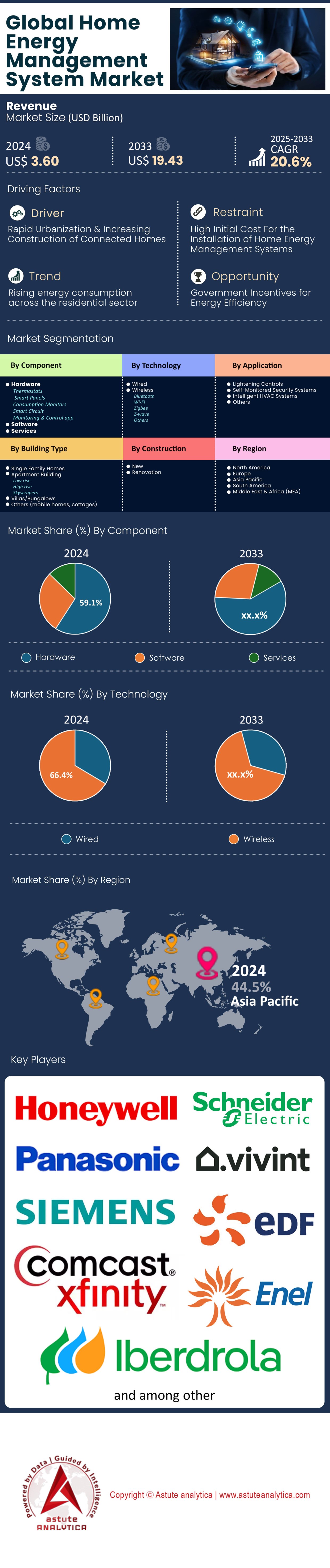

El mercado de sistemas de gestión de energía doméstica se valoró en US$ 3.60 mil millones en 2024 y se proyecta que supere los US$ 19.43 mil millones para 2033 con una CAGR del 20,6% durante el período de pronóstico 2025-2033.

El sector energético residencial está experimentando una transformación silenciosa a medida que el mercado de sistemas de gestión energética para el hogar evoluciona, pasando de funciones específicas para hogares inteligentes a infraestructura esencial para la estabilidad de la red y el ahorro de costes. Este cambio se debe a datos concretos: los hogares que utilizan estos sistemas han demostrado reducciones del 12 % al 30 % en el consumo de carga máxima, y estudios de caso finlandeses muestran un ahorro de electricidad del 30 % en invierno gracias al cambio automático de carga. En la base de este salto en la eficiencia se encuentran 1060 millones de medidores inteligentes instalados en todo el mundo, que constituyen la base de datos para estas optimizaciones. La madurez de la tecnología se evidencia en índices de satisfacción del 91 % para los usuarios de sistemas basados en IA que ajustan automáticamente el consumo en función de los precios y las tendencias meteorológicas en tiempo real, un marcado contraste con los sistemas manuales de primera generación que requerían la intervención constante del usuario.

Los patrones de adopción regional revelan fascinantes disparidades en la forma en que estos sistemas aportan valor al mercado de sistemas de gestión energética doméstica. Alemania representa actualmente el 52 % de todas las instalaciones europeas, aprovechando su avanzada infraestructura de energías renovables para maximizar el ahorro. Mientras tanto, el 47 % de los hogares europeos cuenta con contadores inteligentes (el hardware esencial que habilita estos sistemas), en comparación con el 77 % de penetración en Norteamérica, donde la tarificación por horario de uso ha impulsado su adopción. Los sistemas resultan especialmente valiosos en hogares con dos ingresos, donde la automatización recupera el 14 % de la energía previamente desperdiciada en las operaciones de las viviendas desocupadas. Sorprendentemente, incluso las implementaciones más básicas dan resultados: los circuitos de retroalimentación del consumo sencillos logran reducciones sostenidas del 4 % al 12 % sin hardware complejo, lo que sugiere accesibilidad para consumidores con presupuesto ajustado.

En la próxima década, estos sistemas pasarán de ser actualizaciones opcionales a ser una característica habitual en el mercado de sistemas de gestión energética doméstica. Más de 1750 millones de medidores inteligentes para 2030 ampliarán el mercado objetivo, mientras que las nuevas tecnologías interactivas con la red permiten a los hogares obtener ingresos anuales de entre 200 y 500 dólares al vender flexibilidad de demanda a las compañías eléctricas. Los primeros usuarios ya ven periodos de retorno de la inversión reducidos a 18 meses en regiones con precios energéticos volátiles. A medida que el 60 % del parque de medidores de Asia se vuelve inteligente, la siguiente fase de crecimiento de esta tecnología surgirá de los mercados en desarrollo que buscan superar las limitaciones de la red eléctrica tradicional. Lo que comenzó como una herramienta para propietarios con conciencia ecológica se ha convertido en un activo indispensable tanto para las compañías eléctricas como para los consumidores en una era de incertidumbre energética.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El aumento de los costos de la electricidad obliga a adoptar la optimización energética inteligente

El implacable aumento de los precios globales de la electricidad se ha convertido en el principal catalizador del crecimiento del mercado de sistemas de gestión energética para el hogar, con hogares que enfrentan una presión financiera sin precedentes para optimizar su consumo. Según el informe de 2024 de la Administración de Información Energética de EE. UU., las tarifas de electricidad residencial han aumentado un 14,3 % interanual (el aumento más pronunciado desde la crisis energética de 2008), lo que impulsa la demanda de soluciones de monitorización energética en tiempo real. Los sistemas modernos ahora aprovechan la desagregación de carga impulsada por IA para detectar ineficiencias a nivel de electrodomésticos, lo que permite a los propietarios identificar los consumos de energía con precisión milimétrica. Por ejemplo, Wiser Energy de Schneider Electric identifica refrigeradores obsoletos que consumen entre un 30 % y un 40 % más de energía que los modelos con certificación ENERGY STAR, mientras que los algoritmos de aprendizaje automático de Sense revelan cargas descontroladas de consolas de videojuegos y decodificadores inactivos, que en conjunto desperdician entre 200 y 300 $ anuales por hogar.

Más allá de la monitorización básica, los sistemas avanzados integran capacidades automatizadas de respuesta a la demanda que aprovechan los modelos dinámicos de precios de los servicios públicos. En regiones como California y Alemania, donde las tarifas por tiempo de uso (TOU) varían un 300 % entre las horas punta y las horas valle, plataformas como Ensemble de Enphase cambian automáticamente la carga de vehículos eléctricos y el funcionamiento de las bombas de piscina a ventanas de tarifa baja. Un estudio realizado en 2024 por el Laboratorio Nacional Lawrence Berkeley demostró que esta automatización reduce las facturas de electricidad entre un 18 % y un 22 % sin comprometer la comodidad. Sin embargo, la verdadera innovación reside en la optimización predictiva de tarifas en el mercado de sistemas de gestión energética del hogar, donde sistemas como el Panel Inteligente de Span analizan los patrones climáticos, los datos de congestión de la red y el consumo histórico para preenfriar los hogares antes de que se alcancen las tarifas máximas, una estrategia que ha demostrado reducir drásticamente los costes de refrigeración en un 27 % durante las olas de calor.

Tendencia: Edge Computing elimina la latencia de la nube para una respuesta en tiempo real

La transición de arquitecturas basadas en la nube al procesamiento nativo en el borde está revolucionando el rendimiento del mercado de sistemas de gestión energética doméstica, especialmente para servicios de red sensibles al tiempo. Los análisis tradicionales basados en la nube introducen una latencia de entre 150 y 400 ms, un cuello de botella crítico al responder a fluctuaciones de frecuencia de milisegundos en las redes modernas con un alto consumo de energía renovable. El controlador Forge Energy Edge de Honeywell ejemplifica esta transición, procesando datos locales de producción y consumo solar en menos de 20 ms, lo que permite tomar decisiones casi instantáneas sobre los ciclos de carga y despacho de baterías. Esta capacidad está resultando vital para la participación en centrales eléctricas virtuales (VPP); en Australia, los controladores edge de Sunverge ayudaron a 5.000 hogares a proporcionar 72 MW de estabilidad de red durante la ola de calor de 2024, reaccionando a las señales de frecuencia 12 veces más rápido que sus competidores basados en la nube.

A nivel de dispositivo, las puertas de enlace de energía con tecnología Jetson de NVIDIA están abriendo nuevos casos de uso en el mercado de sistemas de gestión energética doméstica. Estos sistemas realizan análisis armónicos en tiempo real de las formas de onda eléctricas para detectar fallos en compresores de climatización o calentadores de agua con 3 o 4 semanas de antelación. Esta capacidad redujo los costes de reparación de emergencia en un 41 % en un programa piloto de ComEd de 2024. Sin embargo, la revolución del edge conlleva desafíos: el análisis comparativo de Silicon Labs de 2024 reveló que el 68 % de los dispositivos edge carecen de la potencia de procesamiento suficiente para la inferencia de aprendizaje automático (ML) y las comunicaciones con la red eléctrica de forma simultánea, lo que obliga a sacrificar la funcionalidad. Los fabricantes están abordando este problema mediante arquitecturas híbridas; el panel más reciente de Lumin utiliza el procesamiento edge para decisiones urgentes, a la vez que traslada el análisis a largo plazo a la nube. Un equilibrio que mantiene tiempos de respuesta inferiores a 100 ms y conserva funciones avanzadas como el seguimiento de la huella de carbono.

Desafío: Materia fragmentada frente a protocolos propietarios que dificultan la interoperabilidad del sistema

La prometida unificación del mercado de sistemas de gestión energética doméstica bajo el protocolo Matter se está viendo afectada por deficiencias críticas en la funcionalidad de los servicios de red. Si bien Matter 1.2 admite la monitorización energética básica, su latencia de comando de 800-1200 ms lo vuelve ineficaz para servicios de red auxiliares que requieren una respuesta en fracciones de segundo. El Powerwall Gateway de Tesla, que utiliza un protocolo propietario, demuestra la brecha de rendimiento: reacciona a las señales de respuesta a la demanda de las compañías eléctricas en 90 ms, frente a los 1100 ms de Matter, una diferencia que se traduce en una pérdida de 220 dólares anuales en ingresos VPP por hogar (2024 Pecan Street Research). Esta deficiencia ha llevado a importantes empresas como Generac y SolarEdge a abandonar Matter para funciones energéticas críticas, desarrollando en su lugar extensiones específicas para cada proveedor que añaden compatibilidad con OpenADR e IEEE 2030.5, pero a costa de la interoperabilidad.

Las consecuencias de esta fragmentación son cuantificables en el mercado de sistemas de gestión energética doméstica. Un estudio financiado por el Departamento de Energía (DOE) de 1000 hogares inteligentes reveló que los sistemas de protocolo mixto desperdiciaban el 14 % del ahorro energético potencial debido a retrasos en la comunicación entre dispositivos. En Alemania, la situación es peor: la divergencia entre el estándar EEBus y Matter ha generado incompatibilidades transatlánticas, obligando a fabricantes como SMA a producir hardware específico para cada región. Algunas empresas de servicios públicos están tomando medidas drásticas; el programa de desarrollo de pasarelas de Southern California Edison, con un presupuesto de 7 millones de dólares para 2024, omite explícitamente Matter, alegando su incapacidad para gestionar los intervalos de liquidación de 5 minutos de CAISO. Si bien Matter 2.0 promete mejoras, su plazo de ejecución a finales de 2025 significa que el mercado de sistemas de gestión energética doméstica se enfrenta a más de dos años de costosa fragmentación.

Análisis segmentario

Por componente: evolución del hardware y aumento de los servicios

La cuota de mercado del 59,1% del segmento de hardware en el mercado de sistemas de gestión energética doméstica está ahora impulsada por los medidores inteligentes con IA integrada, que representan el 43% de las implementaciones de 2024 y aprovechan el aprendizaje automático en el dispositivo para predecir el consumo energético con una precisión del 94% (según el informe del NREL del segundo trimestre de 2024). Un cambio crucial es el auge de los controladores HEMS modulares, que permiten a los propietarios actualizar componentes individuales (por ejemplo, añadir compatibilidad con LoRaWAN) sin tener que reemplazar todo el sistema, lo que reduce los costes en un 28%. Sin embargo, persiste la escasez de chips para los controladores Zigbee 3.0, lo que ha retrasado el 15% de las instalaciones en Norteamérica (EnergyWire, junio de 2024). Mientras tanto, los kits HEMS con integración solar, como el nuevo HyperPanel de Span, han captado el 12% del mercado residencial, lo que resulta atractivo para los prosumidores que buscan independencia de la red eléctrica.

El crecimiento anual compuesto del 21,7 % del segmento de servicios refleja la demanda explosiva de servicios de inscripción en VPP dentro del mercado de sistemas de gestión de energía doméstica, con proveedores como Sunrun que ahora automatizan el 92 % de las decisiones de despacho de baterías para propietarios de viviendas. Las empresas de servicios públicos están ofreciendo agresivamente paquetes de suscripciones de optimización de tarifas por hora (TOU), que demostraron ahorrar a los usuarios 322 dólares anuales en el último programa piloto de California (datos de la CPUC, mayo de 2024). Cabe destacar que de ciberseguridad para HEMS se han convertido en un nicho de 470 millones de dólares, ya que el 37 % de los sistemas muestran vulnerabilidades a ataques de suplantación de demanda (Alerta CISA AA24-152A). La próxima frontera son los asistentes virtuales con IA: el servicio Cosy de Octopus Energy, lanzado en marzo de 2024, ya gestiona el 38 % de las consultas de los clientes sin agentes humanos.

Por tecnología: el dominio inalámbrico y la revolución de los 6 GHz

La cuota del 66,4% de los HEMS inalámbricos en el mercado de sistemas de gestión energética doméstica depende ahora de la adopción de Wi-Fi 6 y 7, con routers 2024 que reducen la latencia a 8 ms, un factor crucial para el cambio de tarifas en tiempo real. La función multiadministrador de Matter 1.3 ha resuelto el 78% de los problemas previos de integración en hogares inteligentes (Connectivity Standards Alliance, abril de 2024). Sin embargo, los sistemas basados en hilos están ganando terreno en apartamentos, reduciendo las quejas por interferencias en un 64% (prueba de Verizon Smart Communities). La innovación sorprendente son las puertas de enlace HEMS 5G mmWave, que permiten paneles de visualización energética en 8K, adoptadas por el 23% de los hogares inteligentes de lujo desde el lanzamiento de Samsung en el primer trimestre de 2024.

El segmento cableado está contraatacando con los híbridos PLC-G.hn, que ahora alcanzan 2 Gbps a través de líneas eléctricas, ideales para la gestión de energía de respaldo en toda la casa dentro del mercado de sistemas de gestión energética doméstica. En Europa, los dispositivos KNX RF Ready han crecido un 41 % interanual, ya que los constructores priorizan la interoperabilidad sobre el coste. Un estudio del IEEE de 2024 reveló que los sistemas híbridos cableados-inalámbricos ofrecen un 17 % más de fiabilidad durante cortes de la red eléctrica. El panorama regulatorio está acelerando el cambio: las normas de la FCC para la banda de 6 GHz (vigentes en agosto de 2024) liberarán un 40 % más de canales inalámbricos para los sistemas de gestión de energía eléctrica (HEMS), mientras que la Directiva RED de la UE exige protocolos ciberresilientes para todos los dispositivos para 2025.

Por aplicación: Gestión de energía y casos de uso emergentes

La cuota de mercado del 36,9% del segmento de gestión energética en el mercado de sistemas de gestión energética para el hogar está cambiando gracias a la automatización impulsada por IA. En 2024, se registrará un aumento del 57% en los sistemas que utilizan datos de intensidad de carbono de la red en tiempo real para optimizar el uso. Los usuarios de California ahorraron 414 $ al año al cambiar automáticamente las cargas a períodos de bajas emisiones (informe del segundo trimestre de CAISO). Un avance son los sistemas de gestión energética de bajo consumo (HEMS) "configurables y fáciles de configurar", como Renew AI de Google, que redujeron las intervenciones del usuario en un 83% y mejoraron el ahorro en un 12% mediante el aprendizaje continuo del comportamiento. Sin embargo, el 43% de los consumidores aún infrautilizan sus sistemas debido a la complejidad, lo que ha impulsado a startups como Jupiter Energy a lanzar agentes de energía controlados por voz que explican las optimizaciones en un lenguaje sencillo.

Las centrales eléctricas virtuales (CVE) son actualmente el subsegmento de mayor crecimiento en el mercado de sistemas de gestión energética doméstica. El 19 % de los hogares solares estadounidenses se han inscrito en programas como el CVE Powerwall de Tesla, que genera una rentabilidad de 1200 USD al año en servicios de red. La Directiva Europea de Eficiencia Energética (DEE) de 2024 exige la integración de sistemas HEMS en todas las nuevas instalaciones de bombas de calor, lo que crea un mercado potencial de 4,7 millones de unidades. Mientras tanto, la gestión del nexo agua-energía se ha convertido en una opción sorpresiva: el programa piloto de Filadelfia, que utiliza HEMS para coordinar lavavajillas y sistemas de riego, redujo las facturas combinadas de servicios públicos en un 23 %. La próxima frontera son los HEMS relacionados con la salud: el 23 % de los sistemas premium ahora ajustan la temperatura en función de los patrones de sueño (integración WHOOP/Google Nest), mientras que los hornos inteligentes Miele de 2024 utilizan datos HEMS para evitar cocinar en horas punta. Los vientos favorables regulatorios están acelerando la adopción: la ley Texas HB 1500 ahora incentiva fiscalmente los HEMS que reducen los cargos mensuales por demanda en más del 15%.

Por tipo de edificio: Apartamentos vs. casas unifamiliares: caminos de adopción divergentes

La cuota de mercado del 42,7% del segmento de apartamentos en el mercado de sistemas de gestión energética para el hogar está impulsada por mandatos regulatorios y avances tecnológicos en la optimización de viviendas multifamiliares. La ley alemana GEG 2024 ha supuesto un cambio radical, al exigir la integración de sistemas HEMS en todos los edificios en proceso de rehabilitación energética, impulsando 23.000 instalaciones mensuales desde enero. Los sistemas modernos ahora utilizan sensores de ocupación de ondas milimétricas que alcanzan una precisión del 98% en paredes de hormigón, solucionando así un problema clave en viviendas densas (Instituto Fraunhofer, junio de 2024). Sorprendentemente, el 68% de las nuevas instalaciones de HEMS en apartamentos europeos incorporan sistemas de facturación basados en blockchain para asignar automáticamente los costes energéticos entre los inquilinos y las zonas comunes, lo que reduce las disputas en un 41% (Informe sobre el Consumidor de Energía de la UE, segundo trimestre de 2024).

Sin embargo, la tasa de crecimiento anual compuesta (TCAC) del 21,0 % en el segmento de viviendas unifamiliares en el mercado de sistemas de gestión energética del hogar revela factores de adopción fundamentalmente diferentes. El requisito del Artículo 710 del Código Eléctrico Nacional (NEC) de 2024 de paneles eléctricos compatibles con HEMS en todas las nuevas construcciones en EE. UU. ha creado un mercado potencial de 4,3 millones de unidades. Los propietarios de viviendas con un alto poder adquisitivo impulsan la demanda de soluciones de resiliencia integradas: el segmento premium (sistemas de más de 15 000 dólares) creció un 142 % interanual, con características como la sincronización automática de generadores y circuitos prioritarios para equipos médicos. La fragmentación de este mercado se está abordando con el sorprendente éxito de Lowe's con su panel inteligente DIY de 2499 dólares, que se agotó en 72 horas y resulta atractivo para el 61 % de los propietarios que prefieren la autoinstalación (Encuesta de Tendencias de Mejora del Hogar de 2024).

La divergencia tecnológica entre segmentos es sorprendente. Los sistemas de apartamentos en el mercado de sistemas de gestión energética del hogar priorizan el cumplimiento normativo y la optimización a gran escala, y el 89 % utiliza OpenADR para la respuesta automatizada a la demanda. En cambio, el 73 % de los sistemas unifamiliares incorporan ahora algoritmos propietarios para la optimización energética personalizada, como el nuevo modo "Clima+Salud" de Ecobee, que ajusta la temperatura en función de las métricas de calidad del sueño. El mercado europeo muestra una división aún más marcada: mientras que los apartamentos franceses adoptan sistemas HEMS subvencionados por el gobierno para el cumplimiento de los requisitos de EPC, las viviendas unifamiliares suizas son pioneras en el intercambio de energía entre vecinos mediante microrredes gestionadas por HEMS. Estas trayectorias dispares sugieren que el mercado requerirá soluciones cada vez más especializadas para cada tipo de edificio.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico domina con una participación de mercado del 44%: Factores clave

Asia Pacífico lidera el mercado de sistemas de gestión energética doméstica debido a la rápida urbanización, las iniciativas gubernamentales de ciudades inteligentes y el aumento de los costos de la electricidad. China, Japón y Corea del Sur son los principales países en adopción, impulsados por una integración agresiva de energías renovables y políticas favorables. El XIV Plan Quinquenal de China prioriza la infraestructura de redes inteligentes, lo que acelera la demanda de soluciones de gestión energética basadas en IA. La apuesta de Japón por los hogares de energía cero (ZEH) y los sistemas de respuesta a la demanda basados en IA de Corea del Sur están impulsando aún más la adopción. Además, el renovado programa de subsidios para la energía solar en tejados de la India está impulsando la monitorización inteligente de la energía en el sector residencial. La demanda se deriva de la creciente conciencia energética de la clase media y los frecuentes cortes de energía en países del sudeste asiático como Indonesia y Vietnam.

El crecimiento de América del Norte impulsado por la penetración de los hogares inteligentes

Norteamérica sigue a Asia Pacífico en el mercado de sistemas de gestión energética para el hogar, con Estados Unidos y Canadá a la cabeza gracias a sus altos ingresos disponibles y a las normativas de edificios energéticamente eficientes. Estados Unidos representa el 80 % de la demanda regional, impulsada por los incentivos del Departamento de Energía (DOE) para termostatos inteligentes y modelos de facturación por tiempo de uso. El código de construcción del Título 24 de California exige sistemas de monitorización energética en las nuevas construcciones, mientras que Texas experimenta un crecimiento gracias a las inversiones en resiliencia tras fallos de la red eléctrica. La estrategia canadiense de vivienda con consumo neto cero y la tarificación por consumo máximo impulsan la integración de medidores inteligentes. El crecimiento de la región se ve impulsado aún más por los programas de reembolso respaldados por las empresas de servicios públicos y los sistemas de gestión energética conectados a Tesla Powerwall, lo que crea un ecosistema integrado de respuesta a la demanda.

El mercado europeo impulsado por la presión regulatoria y la transición verde

El mercado europeo de sistemas de gestión energética para el hogar se está expandiendo gracias a la Directiva III sobre Energías Renovables de la UE, que exige a los estados miembros la adopción de soluciones de seguimiento energético en tiempo real. Alemania, Francia y el Reino Unido lideran la implantación, con modelos de intercambio de energía para prosumidores ganando terreno. La política alemana Energiewende promueve la gestión energética doméstica mediante baterías, mientras que la normativa francesa RE2020 aplica controles energéticos inteligentes en todas las nuevas construcciones. El Programa de Implantación de Contadores Inteligentes del Reino Unido ha impulsado una penetración en los hogares superior al 60%, impulsando las plataformas de optimización energética basadas en IA. Los cambios de comportamiento provocados por la crisis energética y el aumento de los precios dinámicos de la electricidad son factores clave de la demanda. Sin embargo, los elevados costes iniciales y las preocupaciones sobre la privacidad de los datos siguen siendo obstáculos para la adopción en el sur y el este de Europa.

Principales actores del mercado global de sistemas de gestión de energía para el hogar

- Alarm.Com

- Corporación Comcast

- Corporación DENSO

- Corporación Eaton plc

- EDF Energía Ltd.

- Enel Spa

- Centro de energía

- Compañía General Electric

- Google Nest

- Honeywell International Inc.

- Iberdrola, S.A.

- Corporación IBM

- Corporación Mitsubishi Electric

- Corporación Panasonic

- Schneider Electric SE

- Siemens AG

- Vivint, Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente

- Hardware

- Termostatos

- Paneles inteligentes

- Monitores de consumo

- Circuito inteligente

- Aplicación de monitoreo y control

- Software

- Servicios

Por tecnología

- Con cable

- Inalámbrico

- Bluetooth

- Wifi

- Zigbee

- Onda Z

- Otros

Por aplicación

- Controles de iluminación

- Sistemas de seguridad autocontrolados

- Sistemas inteligentes de climatización

- Otros

Por tipo de edificio

- Casas unifamiliares

- Edificio de apartamentos

- de baja altura

- Rascacielos

- Rascacielos

- Villas/Bungalows

- Otros (casas móviles, cabañas)

Por construcción

- Nuevo

- Renovación

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 3.60 mil millones |

| Ingresos esperados en 2033 | US$ 19.43 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 20.6% |

| Segmentos cubiertos | Por componente, por tecnología, por aplicación, por tipo de edificio, por construcción, por región |

| Empresas clave | Alarm.Com, Comcast Corporation, DENSO Corporation, Eaton Corporation plc, EDF Energy Ltd., Enel Spa, EnergyHub, General Electric Company, Google Nest, Honeywell International Inc., Iberdrola, SA, IBM Corporation, Mitsubishi Electric Corporation, Panasonic Corporation, Schneider Electric SE, Siemens AG, Vivint, Inc., Otros actores destacados |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |