Mercado global de sistemas de licuefacción de hidrógeno: por tipo de producto (electrólisis y reformado de metano con vapor) y aplicación (transporte, electrónica, productos químicos y petroquímicos, refinación, etc.); región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 01-Mar-2024 | | ID del informe: AA1023656

Escenario del mercado

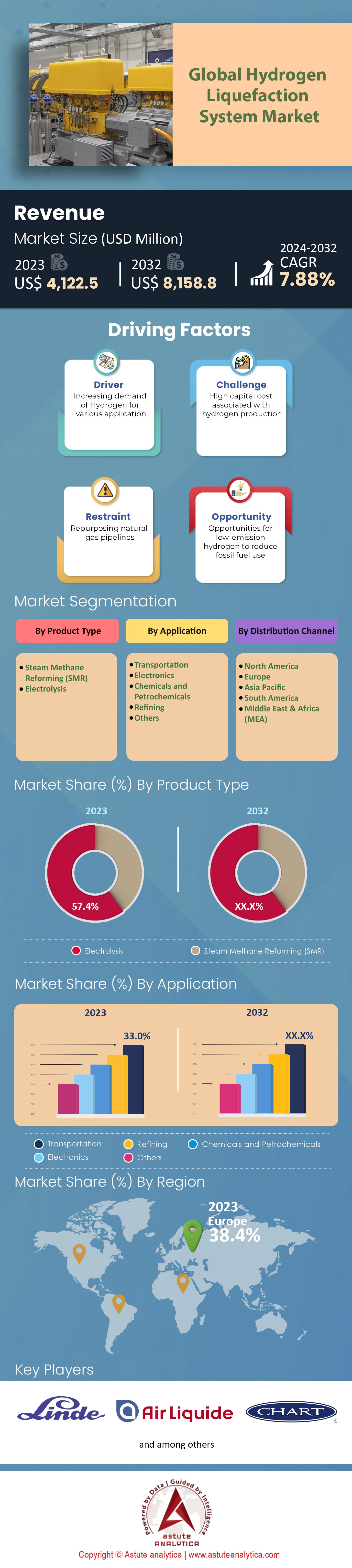

global de sistemas de licuefacción de hidrógeno se valoró en US$ 4.122,5 millones en 2023 y se proyecta que alcance una valoración de mercado de US$ 8.158,8 millones para 2032 a una CAGR del 7,88% durante el período de pronóstico 2024-2032 .

El mercado global de sistemas de licuefacción de hidrógeno ha experimentado un auge, impulsado por el cambio de enfoque mundial hacia soluciones de energía limpia. A medida que el hidrógeno emerge como uno de los principales combustibles alternativos, la necesidad de sistemas eficientes de producción, almacenamiento y transporte cobra una importancia crucial. Este crecimiento se ve impulsado principalmente por la región Asia-Pacífico, donde los países están logrando avances sustanciales. China, por ejemplo, estableció más de 50 estaciones de servicio de hidrógeno solo en 2022. Además, nuestros hallazgos sugieren que el país cuenta con más de 250 estaciones en funcionamiento hasta la fecha. Mientras tanto, Japón se ha fijado el objetivo de integrar 800.000 vehículos propulsados por hidrógeno en sus calles para 2030. La ambiciosa hoja de ruta de Corea del Sur también describe planes para producir 5,3 millones de toneladas de hidrógeno para 2040.

Europa no se queda atrás en esta carrera. Alemania, a la par de los avances tecnológicos, contaba con más de 95 estaciones de servicio de hidrógeno en funcionamiento en 2022. Además, la Unión Europea, en consonancia con su misión de combatir el cambio climático, se ha propuesto producir 10 millones de toneladas métricas de hidrógeno renovable para 2030, lo que probablemente consumirá más del 14 % de la electricidad total de la UE en 2030. Por otro lado, el progreso de Norteamérica, aunque comparativamente modesto, está ganando terreno. Estados Unidos, el año pasado, contaba con más de 54 estaciones de servicio de hidrógeno, principalmente en California. Canadá, con sus abundantes recursos naturales, se considera un importante exportador de hidrógeno y se ha fijado el objetivo de integrar el hidrógeno en el 30 % de su matriz energética para 2050.

La creciente demanda en el mercado de sistemas de licuefacción de hidrógeno se atribuye a sectores como el transporte, responsable del 24 % de las emisiones globales de CO2 en 2022. Según la Agencia Internacional de la Energía, el aumento de vehículos propulsados por hidrógeno, que superó los 25 000 a nivel mundial en 2022, indica una transición hacia medios de transporte más limpios. De igual forma, industrias como la siderúrgica y la química están adoptando gradualmente el hidrógeno como combustible más limpio. Sin embargo, el camino no está exento de obstáculos. La inversión inicial requerida para la licuefacción de hidrógeno es notablemente elevada. Además, en 2022, el coste de producción del hidrógeno verde era de aproximadamente 6 USD por kilogramo. Esto, sumado al hecho de que casi el 95 % de la producción mundial de hidrógeno aún depende de combustibles fósiles, plantea desafíos.

Se prevé que los métodos de electrólisis de vanguardia reduzcan los costos de producción de hidrógeno verde en el mercado global de sistemas de licuefacción de hidrógeno. La tecnología de portadores de hidrógeno orgánico líquido (LOHC) también se perfila como una solución más segura para el transporte de hidrógeno. Con gigantes de la industria como Shell y BP canalizando inversiones hacia la investigación e infraestructura del hidrógeno, el futuro parece prometedor. Las proyecciones finales sugieren que para 2040, el hidrógeno podría cubrir el 18% de la demanda energética mundial, lo que podría reducir las emisiones de carbono en hasta 6 gigatoneladas anuales.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Creciente preocupación por la descarbonización del sector energético

El principal impulsor del mercado global de sistemas de licuefacción de hidrógeno es el innegable énfasis global en la descarbonización del sector energético. Naciones de todo el mundo están intensificando sus compromisos para reducir las emisiones de carbono, y el hidrógeno, con sus propiedades de combustión limpia, se perfila como un factor de cambio potencial.

En los últimos tiempos, ha habido una notable aceleración en las inversiones en energía verde. El estudio de la IEA monitorea 1.040 proyectos globales, lo que significa una inversión directa de $320 mil millones hasta 2030, un aumento de los $240 mil millones . Alrededor del 50% de estos proyectos apuntan a aplicaciones industriales extensivas, mientras que la porción significativa posterior, que constituye el 20%, pertenece a la movilidad. Además, para subrayar la importancia del hidrógeno en la combinación energética global, se pronostica que en el mercado de sistemas de licuefacción de hidrógeno el hidrógeno podría satisfacer aproximadamente el 25% de las demandas energéticas mundiales para 2050. Los gobiernos están tomando nota, y el apoyo de las políticas globales para proyectos de hidrógeno se triplicó solo en los últimos dos años. Además, las grandes economías están marcando el ritmo; China aumentó sus estaciones de servicio de hidrógeno en más del 50% en un solo año, mientras que la Unión Europea se comprometió a generar 10 millones de toneladas métricas de hidrógeno renovable para 2030. Por último, con el sector del transporte, responsable de casi el 24% de las emisiones globales de CO2, buscando con interés soluciones de hidrógeno, el número de vehículos propulsados por hidrógeno a nivel mundial superó los 25.000 en 2022 , lo que marca un hito significativo en la trayectoria de crecimiento de la industria.

Tendencia: Avances tecnológicos en la producción y almacenamiento de hidrógeno

A medida que las industrias buscan métodos más eficientes y rentables para producir, almacenar y transportar hidrógeno, surgen innovaciones a un ritmo sin precedentes en el mercado global de sistemas de licuefacción de hidrógeno. Por ejemplo, los avances en electrólisis, un método para producir hidrógeno verde, han reducido los costos en más de un 30 % en los últimos tres años. Esto es fundamental, considerando que el costo de producción del hidrógeno verde rondaba los 3-6 dólares por kilogramo en 2023, mientras que en 2022 se situó entre los 5,5 y los 9,5 dólares por kilogramo. Además, la tecnología , que ofrece un medio más seguro para transportar hidrógeno, ha experimentado un aumento del 40 % en su adopción desde 2020.

Grandes conglomerados energéticos, como Shell y BP, están invirtiendo fuertemente en investigación y desarrollo en este ámbito, con presupuestos de I+D en tecnologías relacionadas con el hidrógeno que han experimentado un aumento interanual del 20%. Otro ejemplo de las tendencias tecnológicas son las soluciones de almacenamiento: la eficiencia de estas soluciones mejoró un 15% en 2022, reduciendo los costes asociados. Como resultado de estos avances, la capacidad global de almacenamiento de hidrógeno licuado experimentó un aumento del 35% ese mismo año. Finalmente, la integración de herramientas digitales e IA para optimizar los procesos de licuefacción de hidrógeno experimentó un repunte del 50% en los últimos dos años, lo que ilustra la estrecha relación entre el progreso tecnológico y el mercado del hidrógeno.

Restricción: altos costos iniciales y desafíos de infraestructura

A medida que las naciones y las industrias se enfrentan a la urgencia de la transición hacia alternativas energéticas más limpias en el mercado global de sistemas de licuefacción de hidrógeno, los desafíos financieros y logísticos que plantean estos sistemas se acentúan. Hoy en día, la inversión inicial necesaria para establecer un sistema de licuefacción de hidrógeno puede ser abrumadora. En promedio, establecer una planta de producción de hidrógeno requiere una inversión un 60 % superior a la de una planta convencional basada en combustibles fósiles. Además, en 2022, el coste de producir hidrógeno verde, a pesar de todos los avances, seguía rondando los 6 USD por kilogramo, lo que lo hacía menos competitivo en comparación con las fuentes de energía tradicionales, que cuestan casi un 40 % menos.

La infraestructura sigue siendo otro desafío. Las estimaciones actuales sugieren que, para que los sistemas de hidrógeno sean globalmente viables, será necesaria una expansión de casi el 300 % en la infraestructura de repostaje y almacenamiento durante la próxima década. Esto se vuelve especialmente difícil si se considera que, en 2022, más del 95 % de la producción mundial de hidrógeno aún dependía de combustibles fósiles, lo que indica una importante necesidad de transformación de la infraestructura. Además, la capacidad global actual de almacenamiento de hidrógeno licuado solo cubre el 20 % de la demanda proyectada para 2030 en el mercado de sistemas de licuefacción de hidrógeno.

En cuanto al transporte, la logística asociada al transporte seguro de hidrógeno es un 30 % más compleja que la de los combustibles tradicionales. Si bien países como China y Alemania están avanzando rápidamente, con 250 y 95 estaciones de servicio de hidrógeno respectivamente, en los últimos tiempos, el promedio mundial se queda atrás, con menos del 15 % de los países que cuentan con una infraestructura de hidrógeno robusta.

Análisis segmentario

Por tipo de producto

Según el tipo de producto, el segmento de electrólisis en el mercado global de sistemas de licuefacción de hidrógeno representa más del 57% de los ingresos del mercado gracias a su amplia adopción y fiabilidad. La electrólisis, que consiste básicamente en descomponer el agua en hidrógeno y oxígeno mediante electricidad, es una opción popular por su potencial para producir hidrógeno verde, especialmente cuando se combina con fuentes de energía renovables.

Sin embargo, se vislumbra un cambio. El reformado de metano con vapor (SMR), que consiste en producir hidrógeno a partir de metano y vapor, muestra un importante potencial de crecimiento. Si bien la electrólisis goza de una posición dominante en la actualidad, el reformado de metano con vapor se está consolidando rápidamente, y se espera que registre el crecimiento más rápido del segmento, con una tasa de crecimiento anual compuesta (TCAC) del 8,09 %. Este crecimiento se debe a diversos factores, como que el SMR es un método consolidado y rentable para la producción de hidrógeno. Además, los avances en las tecnologías de captura y almacenamiento de carbono en el mercado de sistemas de licuefacción de hidrógeno están convirtiendo al SMR en una opción más respetuosa con el medio ambiente.

En términos de capacidad global, si bien las instalaciones de producción de hidrógeno mediante electrólisis han proliferado en regiones con abundante energía renovable, el SMR está mostrando una mayor presencia en zonas con extensas reservas de gas natural. La dinámica de costos complica aún más el panorama; durante el último año fiscal, el hidrógeno producido mediante SMR era, en promedio, un 20 % más barato que su equivalente por electrólisis. Sin embargo, con el aumento de más del 40 % en las inversiones en tecnologías verdes a nivel mundial, se prevé que la brecha de costos entre la electrólisis y el SMR se reduzca.

Por aplicación

En términos de aplicación, el transporte emergió como la fuerza dominante en el mercado global de sistemas de licuefacción de hidrógeno. Actualmente, el segmento de transporte está listo para asegurar más del 33,1% de los ingresos del mercado debido a un cambio global en los paradigmas de movilidad. Dado que el transporte representa aproximadamente el 24% de las emisiones globales de CO2, existe un impulso urgente hacia alternativas más limpias, y el hidrógeno emerge como una solución potente. Como resultado, también se proyecta que el segmento experimente el crecimiento más rápido en una CAGR del 8,45% durante el período de pronóstico 2023-2030. Por ejemplo, el número de vehículos impulsados por hidrógeno a nivel mundial superó los 56.000 en el 2022 , con las principales empresas automotrices anunciando líneas de vehículos de pila de combustible de hidrógeno. Regiones como Europa y Asia-Pacífico están experimentando un aumento en las estaciones de servicio de hidrógeno, con números que aumentaron en un 15% y un 30% respectivamente en el último año.

Además del transporte por carretera, los sectores de la aviación y la navegación consideran el hidrógeno como combustible viable. Estudios preliminares sugieren que, para 2035, el hidrógeno podría cubrir aproximadamente el 10 % de las necesidades de combustible del sector de la aviación. Asimismo, los gigantes del transporte marítimo han iniciado proyectos piloto, anticipando que el hidrógeno podría abastecer a más del 15 % de la flota marítima mundial para 2040.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El mercado global de sistemas de licuefacción de hidrógeno está experimentando un crecimiento dinámico en diferentes regiones, lo que refleja la urgencia global de adoptar soluciones energéticas más limpias y el potencial del hidrógeno como alternativa sostenible. Europa se erige como el mayor contribuyente al mercado de sistemas de licuefacción de hidrógeno. Con más del 38% de los ingresos del mercado, el compromiso de la región con la descarbonización y su infraestructura avanzada desempeñan un papel fundamental en este auge. Países como Alemania están a la vanguardia, con una infraestructura de hidrógeno en rápida expansión, impulsada por inversiones tanto privadas como públicas. Además, los objetivos verdes generales de la Unión Europea han establecido un marco sólido para los estados miembros, con metas como la generación de 40 GW de hidrógeno renovable para 2030. Este esfuerzo conjunto ha posicionado a Europa no solo como líder actual del mercado, sino también como un referente en la definición del futuro de la energía del hidrógeno.

Muy de cerca tras Europa, la región Asia-Pacífico ostenta una impresionante cuota de mercado de más del 32%. Lo que hace a esta región particularmente interesante es su trayectoria de crecimiento. Con proyecciones que indican la tasa de crecimiento anual compuesta (TCAC) más rápida para los próximos años, Asia-Pacífico se perfila como un foco de actividad en sistemas de licuefacción de hidrógeno. A la cabeza de este crecimiento se encuentran países como China y Japón. Las agresivas estrategias de expansión de China han permitido que aumente significativamente sus estaciones de servicio de hidrógeno año tras año, lo que refleja su ambición nacional de convertirse en un líder mundial en energía verde. Japón, con su visión de una sociedad del hidrógeno, se ha fijado objetivos ambiciosos, como la incorporación de 800.000 vehículos propulsados por hidrógeno en sus carreteras para 2030. Además, los esfuerzos de Corea del Sur, como los planes de producir 5,3 millones de toneladas de hidrógeno para 2040, consolidan aún más el compromiso de la región.

Sin embargo, este crecimiento en el mercado de sistemas de licuefacción de hidrógeno no se limita a estos grandes actores. Las economías emergentes de la región muestran un mayor interés en las soluciones de hidrógeno. Dada la inmensa población y la urgente necesidad de reducir los niveles de contaminación, países como India e Indonesia están explorando activamente el potencial del hidrógeno como una alternativa de combustible más limpia.

Si bien Europa y Asia Pacífico acaparan los titulares, otras regiones, como Norteamérica y Oriente Medio, también desempeñan un papel crucial. Estados Unidos, por ejemplo, con su capacidad tecnológica, se centra en innovaciones en la producción y el almacenamiento de hidrógeno, mientras que los países de Oriente Medio, con sus abundantes recursos naturales, consideran las exportaciones de hidrógeno como un posible impulso económico.

Principales actores del mercado global de sistemas de licuefacción de hidrógeno

- Grupo Linde

- Aire líquido

- Industrias de gráficos

- Productos y productos químicos del aire, Inc.

- Industrias pesadas Kawasaki

- Iwatani

- GenH2

- Industrias Hylium

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de producto

- Reformado de metano con vapor (SMR)

- Electrólisis

Por aplicación

- Transporte

- Electrónica

- Productos químicos y petroquímicos

- Refinación

- Otros

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Brasil

- Argentina

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |