Escenario del mercado

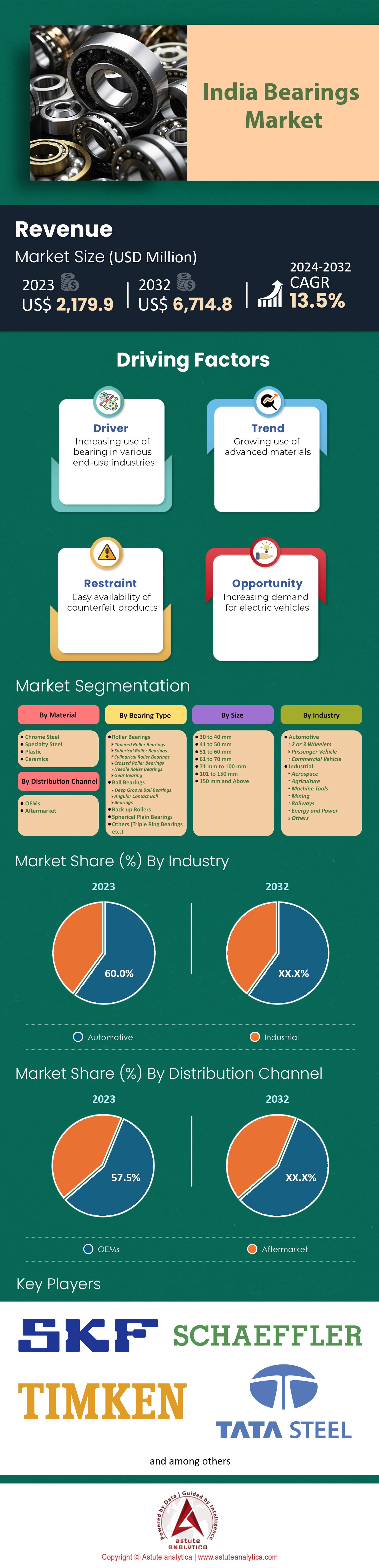

El mercado de rodamientos de la India se valoró en 2179,9 millones de dólares estadounidenses en 2023 y se proyecta que alcance los 6714,8 millones de dólares estadounidenses para finales de 2032. El mercado registra un crecimiento a una tasa compuesta anual (TCAC) del 13,5 % durante el período de pronóstico 2024-2032.

El mercado de rodamientos de la India está impulsado por su gran flota de vehículos (más de 340 millones de vehículos matriculados, incluidos 227 millones de vehículos de dos ruedas) y una próspera industria automotriz que produjo 25,93 millones de vehículos en el año fiscal 2023. El sector representa más del 60% de la demanda de rodamientos del país. El mercado está altamente consolidado, y las cinco principales empresas —Schaeffler India Limited, SKF India, Timken India Ltd, Tata Steel y NRB Bearings— controlan el 68% de los ingresos.

SKF y Schaeffler son los líderes del mercado, con una cuota de mercado combinada del 37 %. Schaeffler India registra el mayor beneficio neto (aproximadamente 8990 millones de INR [0 millones] en el ejercicio 2023), mientras que SKF India posee la mayor cuota de mercado, con más del 19 %. Los rodamientos de rodillos son actualmente el tipo más utilizado (38,8 %), pero los rodamientos de bolas están ganando popularidad y se prevé que los superen con una cuota de mercado del 34,1 %. El acero cromado es el material preferido (64,9 %), mientras que los rodamientos de 30 mm a 40 mm son los más solicitados (32,9 %).

Los fabricantes de equipos originales (OEM) representan la mayor parte de las ventas (57,0 %), pero el mercado de repuestos está creciendo a una impresionante tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 14,7 % en el mercado de rodamientos de India, impulsado por una flota de vehículos envejecida, el mal estado de las carreteras y la sensibilidad de los clientes a los precios. Para satisfacer esta demanda, India importó rodamientos por valor de 1200 millones en el año fiscal 2023; las piezas de repuesto de bajo coste representaron una parte sustancial. Entre las tendencias clave que impulsan el crecimiento se encuentran la creciente adopción de soluciones de rodamientos inteligentes y de alta precisión; la creciente demanda de rodamientos de repuesto y remanufacturados; la expansión dentro del sector automotriz; entre otras. Los principales riesgos incluyen la competencia de las importaciones de bajo coste y las prácticas de mantenimiento inadecuadas que provocan fallos prematuros de los rodamientos.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Tendencia: Creciente popularidad de los rodamientos remanufacturados en India

El mercado indio de rodamientos para automóviles está experimentando un cambio significativo hacia los rodamientos remanufacturados. Esta tendencia se debe principalmente a la demanda de soluciones de posventa rentables. Además, factores económicos y ambientales también contribuyen a esta preferencia. La remanufactura consiste en restaurar los rodamientos a sus especificaciones originales, lo que prolonga su vida útil y reduce la necesidad de adquirir rodamientos nuevos. Existen varias razones por las que los consumidores prefieren los rodamientos remanufacturados en India, y programas como "Make in India" y "Aatmanirbhar Bharat" impulsan aún más el mercado.

Los rodamientos remanufacturados son atractivos por diversas razones, como sus beneficios en sostenibilidad y el cumplimiento de las normativas ambientales. Los consumidores sensibles a los precios también los prefieren porque son más económicos que los rodamientos nuevos. Los rodamientos remanufacturados ofrecen una calidad y un rendimiento mejorados, lo que se traduce en mejoras en la eficiencia operativa. La adopción de técnicas de fabricación aditiva en la producción de componentes de rodamientos remanufacturados probablemente reducirá los costes, acelerará el tiempo de fabricación y minimizará los residuos en el mercado indio de rodamientos, lo que debería ofrecer a este segmento mayores ventajas frente a las opciones de rodamientos nuevos. El enfoque continuo en la creación de diseños de rodamientos más ligeros y eficientes también impulsa la remanufactura, ya que a menudo implica la actualización a los nuevos estándares de la industria.

India representa menos del 5% de la demanda mundial de rodamientos, pero su producción nacional cubre actualmente alrededor del 71% de sus necesidades. A medida que los vehículos cambian de combustibles fósiles a sistemas de propulsión eléctricos —un cambio que reduciría la demanda general de rodamientos nuevos—, podría ser necesario priorizar la remanufactura de los existentes para aplicaciones específicas. Líderes del mercado como SKF India podrían desempeñar un papel importante en el impulso de esta iniciativa, dado que ya se especializan en diseños de rodamientos pequeños y ligeros. Impulsada en gran medida por la actividad industrial y un sector automotriz próspero, la industria local de rodamientos de India está bien posicionada para el crecimiento de los ingresos en general.

Desafío: intensa competencia de rodamientos importados de bajo costo, especialmente de China

El mercado indio de rodamientos depende en gran medida de las importaciones, con un valor de más de 1200 millones de dólares en rodamientos importados en 2023. Una parte importante de estas importaciones consiste en piezas de recambio de bajo coste, y el dominio de China es evidente: los proveedores chinos representaron el 44,5 % de las importaciones totales de rodamientos de la India, con un valor aproximado de 467 millones de dólares (datos de la industria de rodamientos). Entre los ejercicios fiscales 2016-17 y 2021-22, el valor de las exportaciones chinas de rodamientos a la India aumentó de 2155,56 millones de rupias (289 millones de dólares) a 3826,45 millones de rupias (512 millones de dólares), con una tasa de crecimiento anual compuesta (TCAC) del 12,3 %, lo que pone de relieve su popularidad entre los clientes sensibles a los costes.

Estudios de mercado realizados por organizaciones comerciales como el Congreso de Transporte Motorizado de toda la India (AIMTC) han revelado que la asequibilidad es la principal razón por la que los propietarios de camiones optan por rodamientos chinos de bajo costo como repuestos, incluso si dudan de su calidad. La encuesta nacional de AIMTC de 2021 mostró que el 68 % de los encuestados prefirió los rodamientos chinos en lugar de los rodamientos indios, más costosos (ATI, enero). Estos estudios también reflejan cómo la competencia china ha reducido la cuota de mercado de empresas indias de rodamientos como SKF India, Schaeffler India y NEI Bearings en el segmento OEM.

En el enorme segmento de vehículos de dos ruedas de la India, los rodamientos chinos económicos también son los preferidos por los clientes de repuestos: representan el 35% de la cuota de mercado de la producción india total. La afluencia de suministros chinos a bajo precio ha afectado gravemente la capacidad de los fabricantes indios para vender sus propios productos a precios más altos: la caída de las ventas debido a la presión de los precios los obligó a reducir los precios entre un 15% y un 20% en los últimos cinco años en el mercado de repuestos, donde la sensibilidad al coste es alta. Esto ha provocado una pérdida de cuota de mercado local en este segmento, de aproximadamente tres cuartas partes a menos de dos tercios durante este período. Las ventas de posventa representan aproximadamente la mitad de los ingresos totales de los principales fabricantes indios.

Oportunidad: Aumento del consumo de cojinetes antifricción en diversas industrias

El panorama industrial de la India está experimentando un gran avance en el consumo de rodamientos antifricción en diversos sectores, lo que está impulsando la demanda general del mercado de rodamientos. Hasta ahora, este crecimiento se ha visto impulsado por un sector industrial en expansión, innovaciones tecnológicas y un mayor uso en diversas aplicaciones nuevas. Las soluciones de rodamientos de bolas y rodillos son cada vez más populares debido a su capacidad para reducir la fricción, mejorar la eficiencia y prolongar la vida útil de los equipos. Una de las mayores contribuciones a este aumento del consumo proviene del sector automotriz. Sin embargo, a medida que India inicia lentamente la transición hacia los vehículos eléctricos (VE), sus demandas de alta tecnología podrían ser una excelente noticia para los fabricantes que los producen. Los VE suelen necesitar menos rodamientos que los vehículos tradicionales, pero además suelen incorporar rodamientos inteligentes especializados que son mucho más rápidos que otros.

La implementación nacional de las normas de emisiones Bharat Stage VI el año pasado también podría haber influido en el reciente auge de los rodamientos antifricción en el mercado indio. Estas normas impulsan la reducción del peso de los vehículos, lo que implica cambios en el diseño de los rodamientos y la modificación de los patrones de demanda. Los rodamientos antifricción ya se utilizan ampliamente también fuera de la industria automotriz. Se encuentran con frecuencia en plantas de fabricación, obras de construcción, minas y granjas, por nombrar solo algunos ejemplos. A medida que estas industrias continúan creciendo en toda la India, también lo hará el uso de su maquinaria y equipos, lo que beneficiará aún más el consumo de rodamientos antifricción.

Sin embargo, los fabricantes indios están siendo duramente afectados por el aumento de los costos de las materias primas en los últimos tiempos, lo que podría obstaculizar el crecimiento en algunos sectores si continúa.

Análisis segmentario

Por tipo

El mercado indio de rodamientos se segmenta en diferentes tipos, como rodamientos de rodillos, rodamientos de bolas y otros. El segmento de rodamientos de rodillos alcanzó la mayor participación de mercado, con un 38,8%, en 2023. Estos tipos de rodamientos están equipados con rodillos cilíndricos que ofrecen una alta capacidad de carga radial, lo que los hace adecuados para diversas aplicaciones industriales. La demanda de rodamientos de rodillos es directamente proporcional al crecimiento de la producción de equipos y maquinaria industrial de alto rendimiento. Los rodamientos de rodillos cónicos, un subsegmento de los rodamientos de rodillos, han ido ganando terreno gracias a su capacidad para soportar cargas radiales y axiales combinadas, lo que los hace ideales para su uso en cajas de cambios y bujes de rueda.

En cuanto al segmento de rodamientos de bolas, se espera que registre la mayor tasa de crecimiento anual compuesta (TCAC) del 14,4 % durante el período de pronóstico en el mercado de rodamientos de India. Los rodamientos de bolas son ampliamente utilizados debido a su versatilidad, baja fricción y capacidad para soportar cargas radiales y axiales. El aumento de la demanda de rodamientos de bolas se debe al crecimiento del sector automotriz, la ingeniería general y otras industrias. En noviembre de 2021, RBC Bearings Incorporated completó la adquisición por USD 2900 millones del segmento de transmisión de potencia mecánica DODGE de Asea Brown Boveri Ltd., lo que demuestra la importancia de este mercado. Entre todos los tipos, los rodamientos rígidos de bolas representan una participación significativa debido a su amplio uso en motores eléctricos, bombas y otros equipos rotativos.

Se espera que la creciente adopción de rodamientos con sensores integrados, especialmente en el segmento de rodamientos de bolas, impulse el crecimiento del mercado, ya que estos rodamientos inteligentes permiten el monitoreo en tiempo real del estado del rodamiento, lo que reduce el tiempo de inactividad y los costos de mantenimiento

Por material

El mercado indio de rodamientos también puede segmentarse según el material utilizado en su fabricación. El sector del acero cromado representó la mayor participación, con un 64,9 %, en 2023, lo que lo convierte en el actor dominante. El acero cromado es ampliamente preferido por su gran dureza, resistencia al desgaste y capacidad para soportar cargas pesadas. Durante el período de pronóstico, se espera que la tasa de crecimiento anual compuesta (TCAC) de este segmento alcance su máximo, con un 13,8 %, lo que significa que su dominio se mantendrá con el tiempo. La creciente demanda de rodamientos de alta potencia en los sectores automotriz e industrial es lo que impulsa este crecimiento.

Otros materiales que componen los rodamientos incluyen aleaciones de acero especiales, acero inoxidable, carbono, plásticos y cerámica. Las aleaciones de acero especiales han ganado popularidad debido a sus propiedades mejoradas y se proyecta que para 2032 crecerán a una tasa de crecimiento anual compuesta (TCAC) significativa del 13,4 %. La elección del material varía en función de factores como la capacidad de carga, la resistencia a la corrosión y el entorno operativo. Los rodamientos cerámicos tienen una cuota de mercado limitada, pero su popularidad está creciendo lentamente en entornos corrosivos y de alta temperatura gracias a su superioridad sobre los rodamientos de acero.

A medida que pasa el tiempo, se proyecta que el mercado de rodamientos de la India será testigo del desarrollo de materiales más avanzados, como aceros con alto contenido de nitrógeno y aleaciones de titanio, que son conocidos por tener mayores relaciones resistencia-peso y una resistencia a la corrosión mejorada, adecuados para aplicaciones exigentes.

Por tamaño

El mercado de rodamientos en India está segmentado por tamaño. En 2023, el segmento de 30 a 40 mm representó la mayor participación, con un 32,9 %. Este segmento incluye rodamientos utilizados en motores eléctricos, bombas y cajas de engranajes, ampliamente utilizados en diversas industrias. La creciente demanda de automatización y fabricación ha impulsado la demanda de rodamientos de este rango de tamaño. Los rodamientos de menos de 10 mm también han ganado popularidad debido a su compacidad y ligereza, principalmente porque se utilizan en equipos aeroespaciales y médicos.

Sin embargo, se espera que durante el período de pronóstico, el segmento de 51 a 60 mm del mercado de rodamientos crezca a la tasa de crecimiento anual compuesta (TCC) más alta, del 14,8 %. Los rodamientos de este tamaño se utilizan en maquinaria industrial pesada, como turbinas eólicas, maquinaria de construcción y equipos industriales de gran tamaño. Se prevé que el aumento de las inversiones en energías renovables e infraestructura aumente la demanda de rodamientos en este segmento. Además, a medida que los diámetros superan los mil milímetros, se están aplicando rodamientos más grandes en industrias pesadas como la minería y la producción de acero. Se proyecta que la creciente demanda de soluciones de rodamientos a medida impulse el crecimiento del mercado, especialmente en segmentos de gran tamaño. Los fabricantes colaboran con los usuarios finales para crear diseños de rodamientos específicos para cada aplicación que ofrezcan un mejor rendimiento y una mayor vida útil.

Por industria

En 2023, el mercado indio de rodamientos estuvo dominado por el sector automotriz, que representó casi el 60% de la participación total. Un aumento significativo en la producción de automóviles y la demanda de vehículos con tecnología avanzada han impulsado el alto porcentaje de este segmento. Para que los automóviles funcionen sin problemas en cualquier condición, los rodamientos de rueda, de transmisión y de motor son esenciales. Por otro lado, el crecimiento de la industria de posventa también contribuye al aumento de la demanda de rodamientos. Los rodamientos de baja fricción, como los de bolas de cerámica y los híbridos, seguirán creciendo a medida que los vehículos eléctricos se popularicen.

Se prevé que la industria automotriz en el mercado de rodamientos de India también presente la mayor tasa de crecimiento, con un 13,8%, manteniendo su dominio durante el período de pronóstico. A medida que los vehículos eléctricos se generalicen y su rendimiento mejore, observaremos una mayor demanda de rodamientos de alta calidad en este sector. Los sectores de ingeniería general, minería y construcción, ferrocarriles, aeroespacial, transporte marítimo, agricultura y energía eólica también contribuyen al crecimiento general del mercado. El mantenimiento predictivo y la monitorización del estado son otros dos factores que impulsan la popularidad de las soluciones de rodamientos inteligentes en diversos sectores de India. Permiten la monitorización en tiempo real del rendimiento de los rodamientos, lo que puede reducir los tiempos de inactividad inesperados y aumentar la eficiencia general del equipo.

Por canal de distribución

Los fabricantes de equipos originales (OEM) dominan el mercado indio de rodamientos, representando más del 57%, para ser exactos. Pero no solo dominan eso. Los fabricantes de rodamientos en India trabajan en estrecha colaboración con los OEM (fabricantes de equipos originales). SKF India, el pionero productor de rodamientos, ha construido plantas en Pune, Bangalore y Haridwar para atender a los OEM indios; y Timken India, filial de la empresa estadounidense que lleva el mismo nombre, lleva casi tres décadas operando instalaciones en Jamshedpur y Raipur para satisfacer las necesidades locales de los OEM indios. Menon Bearings, que exporta gran parte de su producción a través de su sucursal estadounidense en Indianápolis, cuenta con una cartera global de clientes que incluye a numerosas empresas líderes, de las que afirma haber sido proveedor autorizado durante más de dos décadas.

Fundada en 1946, National Engineering Industries (NBC Bearings) es uno de los productores de rodamientos más importantes y con mayor trayectoria en la India. Su extensa red de cinco fábricas garantiza la capacidad de ofrecer soluciones de rodamientos personalizadas para diversas industrias. Además, los principales fabricantes de rodamientos de la India, como SKF, Timken y Menon Bearings, han expandido sus operaciones a nivel mundial, estableciendo redes de fabricación y distribución en mercados internacionales.

Los fabricantes de equipos originales (OEM) de automoción en el mercado de rodamientos llevan mucho tiempo demandando rodamientos. Y seguirán demandando, ya que los vehículos dependen de diversos tipos. Con la creciente importancia de la India como centro de fabricación de automóviles (fabricantes como Tata Motors han expandido sus plantas por todo el país), la demanda de los OEM de automoción en India seguirá aumentando. Por si esto fuera poco, el crecimiento previsto de los vehículos eléctricos podría impulsar la demanda aún más de lo registrado hasta ahora.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Análisis regional

La India Occidental, especialmente Maharashtra y Gujarat, desempeña un papel clave en el mercado indio de rodamientos, aportando el 54,5 % de los ingresos del mercado en 2023. Este dominio se debe a su posición como importante centro de fabricación de automóviles. Empresas automotrices líderes como Tata Motors, Mahindra & Mahindra y Bajaj Auto se encuentran en Maharashtra, mientras que Maruti Suzuki, Ford y Honda tienen plantas en Gujarat. Dado que más del 60 % de los ingresos por rodamientos provienen del sector automotriz en India, esta concentración crea un negocio lucrativo para los fabricantes de rodamientos.

Además, la proximidad de la región a los principales puertos —Jawaharlal Nehru Port Trust (JNPT) en Maharashtra y Mundra Port en Gujarat— la hace aún más atractiva. Estos puertos facilitan la importación de materias primas y la exportación de rodamientos terminados al integrarse con los mercados y las cadenas de suministro globales. La zona también se beneficia de una infraestructura industrial bien desarrollada que presta servicio a industrias distintas del sector automotriz, como la química, la farmacéutica, la textil y la ingeniería. Todas estas industrias dependen de los rodamientos para su maquinaria y equipos, lo que genera una demanda adicional.

Maharashtra alberga varias prestigiosas escuelas de ingeniería e institutos técnicos que forman una gran cantidad de ingenieros y técnicos cualificados. Esta mano de obra cualificada es necesaria para que las empresas del mercado indio de rodamientos puedan fabricar rodamientos de precisión de alta calidad. Las favorables políticas gubernamentales de los estados de las Indias Occidentales han atraído a numerosos inversores que buscan establecerse también en la región. Políticas como el desarrollo de parques industriales o la concesión de beneficios fiscales han acelerado este crecimiento en diversos sectores, incluyendo específicamente la industria de los rodamientos.

Principales actores del mercado de rodamientos en India

- JTEKT India Limitada

- Rodamientos MBP Ltd

- Rodamientos Menon Ltd

- Industrias Nacionales de Ingeniería Ltd. (NEI)

- Rodamientos NRB Limitada

- Corporación NTN

- Schaeffler India Limited

- SKF

- Tata Steel

- Timken India Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de rodamiento

- Rodamientos de rodillos

- Rodamientos de rodillos cónicos

- Rodamientos de rodillos esféricos

- Rodamientos de rodillos cilíndricos

- Rodamientos de rodillos cruzados

- Rodamientos de agujas

- Cojinete de engranajes

- Rodamientos de bolas

- Rodamientos de bolas de ranura profunda

- Rodamientos de bolas de contacto angular

- Rodillos de respaldo

- Cojinetes esféricos lisos

- Otros (rodamientos de triple anillo, etc.)

Por material

- Acero cromado

- Acero especial

- Plástico

- Cerámica

Por tamaño

- 30 a 40 milímetros

- 41 a 50 milímetros

- 51 a 60 mm

- 61 a 70 mm

- 71 mm a 100 mm

- 101 a 150 milímetros

Por industria

- Automotor

- 2 o 3 ruedas

- Vehículo de pasajeros

- Vehículo comercial

- Industrial

- Aeroespacial

- Agricultura

- Máquinas herramientas

- Minería

- Ferrocarriles

- Energía y potencia

- Otros

Por canal de distribución

- fabricantes de equipos originales (OEM)

- Mercado de accesorios

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 2.179,9 millones |

| Ingresos esperados en 2032 | US$ 6.714,8 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 13.5% |

| Segmentos cubiertos | Por tipo de rodamiento, por material, por tamaño, por industria, por canal de distribución |

| Empresas clave | JTEKT India Limited, MBP Bearings Ltd, Menon Bearings Ltd, National Engineering Industries Ltd (NEI), NRB Bearings Limited, NTN Corporation, Schaeffler India Limited, SKF, Tata Steel, Timken India Ltd. y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |