Escenario del mercado

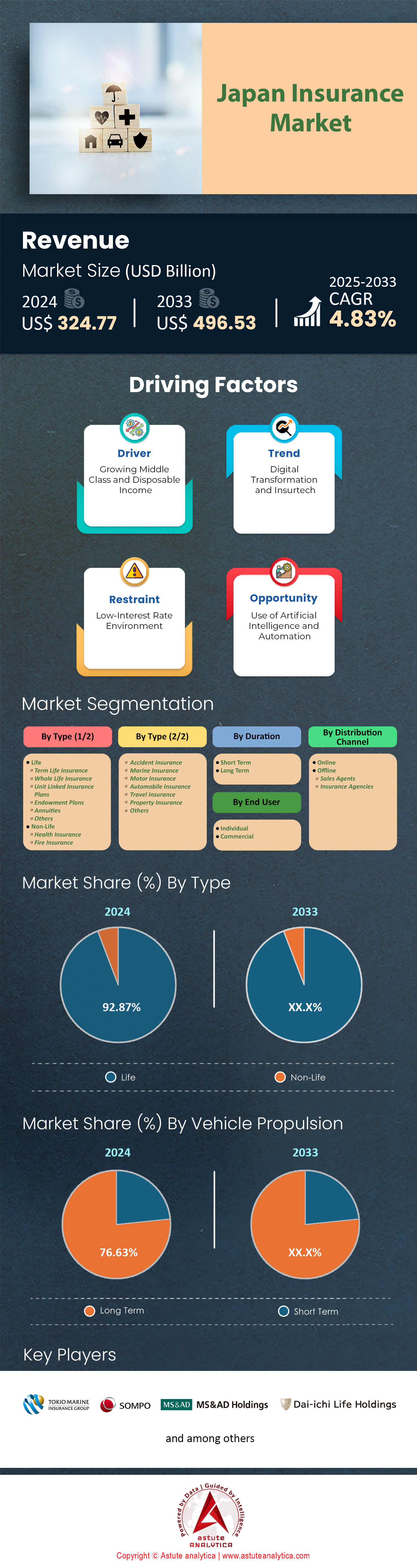

El mercado de seguros de Japón se valoró en 324,77 mil millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 496,53 mil millones de dólares para 2033 a una CAGR del 4,83% durante el período de pronóstico 2025-2033.

La presión demográfica, la incertidumbre fiscal y la volatilidad climática están impulsando un apetito sin precedentes por la protección en el mercado asegurador japonés. Las encuestas sobre la renta disponible de los hogares publicadas por la Oficina de Estadística en enero de 2024 indican que la familia promedio gasta actualmente unos 346.000 yenes al año en primas, lo que equivale al 5,3 % del salario neto, un aumento de 70 puntos básicos en tan solo cuatro años. Los jubilados y los hogares unipersonales son los grupos de usuarios finales de mayor crecimiento: el 41 % de las nuevas pólizas médicas en el año fiscal 2023 se emitieron a consumidores mayores de setenta años, mientras que los trabajadores de la economía informal adquirieron 620.000 microcoberturas de accidentes a través de aplicaciones QR. Los ramos de vida y salud dominan, pero la demanda de productos cibernéticos, para mascotas y paramétricos contra tifones se está acelerando a tasas de dos dígitos a medida que se expanden los estilos de vida digitales y los fenómenos meteorológicos extremos, como el tifón Khanun (2023), ponen de manifiesto las brechas de cobertura.

Los canales tradicionales presenciales aún captan el 92,9% de las ventas en el mercado asegurador japonés, con cadenas de agencias lideradas por Japan Post Insurance, Nippon Life y Meiji Yasuda que saturan barrios rurales y urbanos por igual. El sector de bancaseguros está resurgiendo: la serie "Smart Protect" de MUFG Bank registró un crecimiento interanual del 18% en pólizas tras integrar herramientas de asesoramiento robótico. Las principales aseguradoras por ingresos por primas en 2024 son Nippon Life, Dai-ichi Life, Japan Post Insurance, Sumitomo Life y Tokio Marine; juntas mantienen márgenes de solvencia superiores al 800%, lo que permite una agresiva innovación de productos. Geográficamente, las prefecturas de Tokio, Kanagawa, Osaka, Aichi y Saitama constituyen los principales focos, representando más de la mitad de las solicitudes de nuevos negocios gracias a poblaciones densas y envejecidas, y a unos ingresos familiares que superan la media nacional entre un 12% y un 28%. Las coberturas de automóviles basadas en telemática se están extendiendo más rápidamente en estos corredores, y las pólizas “Drive Agent” vinculadas a teléfonos inteligentes superan los 2,3 millones de contratos.

La expansión actual del mercado también está condicionada por los riesgos específicos de cada industria en el mercado asegurador. Los fabricantes de diversos componentes (para carcasas de baterías de vehículos eléctricos, moldes de semiconductores y dispositivos médicos) se enfrentan a requisitos más estrictos de responsabilidad del producto y continuidad de la cadena de suministro en virtud del Código Civil Revisado de 2024. Las aseguradoras están respondiendo con paquetes compuestos que incluyen cláusulas adicionales por retirada de productos, deterioro ambiental y interrupción de la actividad empresarial; la póliza "Precision Guard" de Tokio Marine, lanzada en marzo de 2024, ya ha firmado con cuarenta y dos procesadores de resina de nivel medio. Las tendencias más amplias incluyen microseguros integrados en las cajas de comercio electrónico, filtros de inversión alineados con ESG que influyen en la suscripción y la transición hacia informes de valor económico que reforzarán la disciplina de capital. Durante los próximos cinco años, se espera que el mercado asegurador japonés gire hacia productos hiperpersonalizados y basados en datos, mientras que el asesoramiento presencial sigue siendo crucial, lo que impulsa a las aseguradoras a combinar la atención omnicanal con analítica avanzada para mantener el crecimiento y la confianza.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factor impulsor: El envejecimiento de la población aumenta la demanda de productos de salud, rentas vitalicias y cuidados a largo plazo

Japón ahora tiene el perfil demográfico más envejecido en el mercado de seguros, con el 29% de sus residentes ya de 65 años o más en 2023 y la proporción prevista para superar el 30% para 2025. Este aumento demográfico está transformando el mercado de seguros de Japón. Las primas de productos médicos, de anualidades y de atención a largo plazo (LTC) crecieron un 5,8% interanual en el año fiscal 2023 a ¥13,4 billones, superando el crecimiento total de la industria del 2,1%. La prevalencia de enfermedades crónicas y la demencia, que se proyecta que afectarán a 7,3 millones de personas para 2025, son catalizadores clave. Los lanzamientos de productos subrayan el pivote: el plan LTC "Gran Age" de Nippon Life superó los 500.000 contratos en dieciocho meses, mientras que el plan híbrido de anualidades médicas "Shiawase Daijobu" de Dai-ichi Life completó su tramo inicial de ¥300 mil millones en tres semanas. La cobertura centrada en la tercera edad ha pasado de ser un nicho a ser el principal motor de crecimiento.

Los fabricantes ahora necesitan conciliar el riesgo de longevidad con diez años de tasas de interés cercanas a cero, incorporando cláusulas de beneficios ajustables o reasegurando la longevidad mediante swaps en el mercado asegurador japonés. Tokio Marine transfirió el 22% de sus reservas de anualidades a chasis de retorno variable reasegurados en el año fiscal 2024 para proteger los márgenes de solvencia. Los distribuidores deben combinar canales: el 64% de los clientes de entre 70 y 79 años aún prefiere el asesoramiento en persona, pero las reclamaciones presentadas a través de aplicaciones aumentaron del 12% en 2020 al 27% en 2023. La integración de ecosistemas de tecnología sanitaria (monitoreo remoto, entrega a domicilio en farmacias, descuentos vinculados a wearables) profundiza la interacción y la venta cruzada. El Instituto de Investigación Nomura estima que la brecha de protección de cuidados de larga duración insatisfecha de Japón es de aproximadamente ¥20 billones, lo que subraya el valor. Para las partes interesadas, el envejecimiento de la población dictará el diseño de productos, la estrategia de distribución y la gestión del capital en el mercado asegurador japonés durante esta década.

Tendencia: Los seguros basados en el uso que aprovechan la telemática y los datos móviles están ganando terreno entre los automovilistas

El seguro basado en el uso (UBI) está pasando rápidamente de ser una prueba piloto a ser una opción generalizada en el mercado asegurador japonés a medida que se acelera la penetración de los vehículos conectados. El Ministerio de Tierras, Infraestructura, Transporte y Turismo afirma que el 52 % de los vehículos nuevos vendidos en 2023 se entregaron con telemática instalada de fábrica, frente al 37 % en 2020. Las pólizas de automóvil UBI activas superaron los 2,3 millones en marzo de 2024, registrando una tasa de crecimiento compuesto del 25 %. "Drive Agent Personal" de Tokio Marine y "Smiling Road" de Sompo Japan abarcan más de la mitad del segmento, prometiendo ahorros en primas de entre el 11 % y el 17 % por una conducción segura. La Agencia de Servicios Financieros (FSA) superó un obstáculo clave en agosto de 2023 al permitir la inclusión de datos granulares a nivel de viaje (aceleración, frenado, hora del día) en la presentación de tarifas, lo que impulsa una iteración más rápida del producto y una mayor concienciación del consumidor.

El potencial de UBI va mucho más allá de la cobertura de automóviles con descuento. Los proveedores pueden integrar módulos de pago por uso en paquetes multirray, aprovechando los datos para aumentar las ventas de asistencia en carretera en los mercados de seguros, garantías de baterías para vehículos eléctricos o coberturas paramétricas contra tifones activadas por geolocalización. La plataforma de suscripción de vehículos KINTO genera unos 7500 yenes por vehículo al año gracias a las referencias de UBI, lo que demuestra que los distribuidores pueden captar ingresos recurrentes. Reaseguradoras como Swiss Re ofrecen sistemas de puntuación basados en la nube que permiten a las mutuas más pequeñas unirse al mercado sin una gran inversión de capital. La separación competitiva depende del análisis: los índices de siniestralidad promedian el 55 % para los asegurados que reciben asesoramiento en tiempo real, frente al 72 % para quienes no lo reciben. Las partes interesadas que escalan rápidamente los ecosistemas telemáticos pueden asegurar el valor de por vida y captar un estimado de 400 000 millones de yenes en primas incrementales para 2028, consolidando a UBI como una tendencia definitoria en el mercado asegurador japonés.

Desafío: La intensificación de la competencia de los gigantes tecnológicos erosiona la participación de mercado y comprime los márgenes

El mercado asegurador japonés se enfrenta a una nueva clase de rivales, ya que los conglomerados tecnológicos nacionales y las superaplicaciones explotan las vastas bases de usuarios para entrar en el mercado de seguros. Rakuten, PayPay y LINE Yahoo alcanzan más de 180 millones de monederos activos mensuales; cada uno obtuvo licencias de seguros entre 2021 y 2023. La prima bruta emitida de Rakuten Insurance aumentó un 38% interanual hasta los 116 000 millones de yenes en el año fiscal 2023, principalmente a través de micropólizas para smartphones con un precio medio de 580 yenes. PayPay Insurance consiguió 2,8 millones de contratos en tan solo 18 meses al combinar la cobertura de dispositivos con pagos QR. La suscripción basada en IA y las reclamaciones mediante chatbots reducen los procesos de compra a menos de tres minutos, lo que redefine las expectativas de los clientes. Las aseguradoras tradicionales observan un aumento del 19% en los costes de adquisición digital a medida que se intensifican las búsquedas y las subastas sociales, mientras que los agregadores intensifican la competencia de precios.

Las partes interesadas del mercado asegurador japonés deben redoblar sus esfuerzos en las colaboraciones de datos, las API abiertas y la confianza en la marca, áreas en las que las grandes tecnológicas carecen de experiencia. Sompo Holdings adquirió una participación del 10 % en LINE Financial para asegurar una distribución preferencial y, al mismo tiempo, mantener el control de la fabricación; el panel de control "Mis datos, mi seguro" de Mitsui Sumitomo aborda las preocupaciones sobre privacidad señaladas en la guía de responsabilidad de algoritmos de 2024 de la FSA. Los bancos regionales y las redes de agentes necesitan herramientas de asesoramiento hiperpersonalizadas; el Robo-Advisor for Insurance de Mizuho aumentó las conversiones en un 24 % entre los millennials. El cálculo estratégico: colaborar donde existan economías de escala (datos de pagos, plataformas integradas) y competir en soluciones de riesgo complejas y experiencia en reclamaciones. Si no se adaptan, las empresas establecidas podrían perder aproximadamente 1,2 billones de yenes en primas para 2030, lo que convierte la rivalidad tecnológica en el desafío competitivo más agudo que enfrenta actualmente el mercado asegurador japonés.

Análisis segmentario

Por tipo de seguro

El dominio de los seguros de vida en Japón (92,87 % del mercado asegurador japonés en 2024) se debe principalmente a la demografía y a los balances de los hogares. Con 36,4 millones de residentes mayores de sesenta y cinco años, la sociedad más longeva del mundo se enfrenta a horizontes de jubilación superiores a los veinte años, por lo que las familias priorizan sistemáticamente los instrumentos de ahorro garantizados que combinan protección con acumulación. El informe sobre el Flujo de Fondos del Banco de Japón muestra que las reservas de seguros de vida equivalen al 21 % de los activos financieros de los hogares, casi el doble del promedio de la OCDE. A diferencia de las pensiones públicas, que solo reemplazan alrededor del 41 % de los ingresos finales, los contratos de dotación y de vida entera cubren la brecha de cobertura, al tiempo que transfieren el riesgo de longevidad a las aseguradoras. Los bajos tipos de interés de los depósitos bancarios (0,02 % en 2023) magnifican el atractivo de las rentas vitalicias con ventajas fiscales, que generan un 2 % neto de gastos. La preferencia cultural por el ahorro disciplinado y automático consolida aún más la categoría: desde 1947, mutuas de posguerra como Nippon Life incorporaron planes de deducción de nómina en los planes corporativos de shainhoken, normalizando las salidas mensuales de primas entre generaciones. Esta inercia aún sustenta la oferta de productos y las expectativas actuales.

El dominio del mercado asegurador japonés se ve reforzado por la arquitectura de distribución, la regulación y la solidez del balance de las aseguradoras. Japón cuenta con 200.000 agentes de seguros de vida con licencia, muchos de ellos vinculados exclusivamente a una única aseguradora o mutua, lo que permite una profunda penetración en los hogares; el 93% de las familias posee al menos una póliza de vida, según la Encuesta de Hogares de la FSA de 2024. Los agentes cuentan con el respaldo de "prospecto y entrevistas de idoneidad" obligatorias, una norma que perjudica a las líneas de seguros generales, pero que, sin embargo, presenta propuestas orientadas al ahorro. En cuanto a la oferta, las aseguradoras de vida disfrutan de un aplazamiento de impuestos sobre las reservas y cargos por riesgo favorables bajo la nueva normativa de Solvencia Basada en el Valor Económico, vigente desde abril de 2025, lo que les permite ofrecer garantías a largo plazo sin deducciones de capital punitivas. La libertad de inversión para mantener JGB a 30 años estabiliza la correspondencia entre activos y pasivos, mientras que S&P Global observa márgenes de solvencia agregados del 887% para las cinco mayores aseguradoras de vida, el triple del límite inferior de la normativa. Estas ventajas estructurales alientan a los fabricantes a seguir canalizando la innovación de productos (anualidades en moneda extranjera, planes vinculados a unidades) hacia el segmento de vida en lugar de desviarla hacia segmentos de no vida.

Por duración

Los contratos a largo plazo (definidos por la FSA como duraciones superiores a diez años) controlan el 76,63 % del mercado asegurador japonés porque se alinean naturalmente con la mayor esperanza de vida y los horizontes de planificación familiar del país. La esperanza de vida promedio en Japón alcanzó los 87,1 años para las mujeres y los 81,2 años para los hombres en 2023, la más alta entre las naciones del G7, por lo que los asegurados buscan garantías que se extiendan hasta una edad avanzada. Los datos de la Agencia Tributaria Nacional muestran que las contribuciones a pensiones individuales a largo plazo permiten deducciones anuales de hasta 400 000 yenes, un incentivo no disponible para las coberturas a corto plazo. Además, los planes corporativos de beneficios definidos se han reducido a apenas un 31 % de cobertura, lo que traslada la responsabilidad de financiar la jubilación a las personas que prefieren pólizas de dotación o anualidades de varias décadas para replicar los flujos de ingresos de los planes de beneficios definidos. Las aseguradoras refuerzan la preferencia: las tarifas de las primas en los planes de seguro a 20 años siguen siendo entre un 8 y un 13 % más baratas por cada ¥1.000 de beneficio por fallecimiento que en los planes a cinco años, gracias a una amortización de gastos más suave y menores expectativas de caducidad, ventajas que los consumidores inteligentes reconocen en las extensas campañas de educación de los agentes.

Los factores de la oferta profundizan la tendencia hacia la duración prolongada. Las carteras de activos de las aseguradoras en el mercado de seguros están repletas de bonos del gobierno japonés (JGB) a muy largo plazo; el 42% de las tenencias del sector de seguros de vida vencen a más de 20 años, lo que iguala los flujos de efectivo de los pasivos y protege la solvencia bajo el marco equivalente a Solvencia II que entrará en vigor próximamente. La relajación del control de la curva de rendimiento del Banco de Japón en 2023 impulsó las tasas a 30 años por encima del 1,7%, lo que permitió a las aseguradoras recalcular el precio de las garantías a largo plazo sin dejar de obtener margen de beneficio. En consecuencia, la emisión de Dai-ichi Life en 2024 de una anualidad de beneficio reducido a 35 años denominada en yenes tuvo un precio 45 puntos básicos superior al de su emisión de 2022, pero atrajo 280.000 millones de yenes en primas durante el primer trimestre. Mientras tanto, las directrices de aprobación de productos de la Autoridad de Servicios Financieros (FSA) de 2024 limitan los cargos por rescate anticipado en plazos inferiores a diez años, lo que reduce la rentabilidad de las aseguradoras en productos a corto plazo y orienta a los equipos de diseño hacia contratos más largos. Los distribuidores reflejan este cambio: el 58% de las pólizas vendidas por Japan Post Insurance en el año fiscal 2023 tenían vencimientos superiores a quince años, seis puntos más que el año anterior, lo que ilustra cómo la economía del canal perpetúa la orientación a largo plazo y refuerza el poder de las empresas establecidas.

Por los usuarios finales

Los asegurados individuales representan el 84,15 % de las primas en el mercado asegurador japonés, ya que las necesidades de riesgo son profundamente personalizadas y, en gran medida, desconectadas de las de los empleadores. A diferencia de Estados Unidos, donde prevalece la cobertura colectiva, solo el 27 % de las empresas japonesas ofrecen seguros de vida o médicos integrales a sus empleados, según la Encuesta de Recursos Humanos de Keidanren de 2024. Simultáneamente, la proporción de trabajadores no regulares ha ascendido al 39 % de la fuerza laboral, dejando a millones de personas sin redes de seguridad corporativas y obligando a las compras directas. La desconfianza histórica en la solvencia del gobierno tras el escándalo de los cálculos erróneos de las pensiones en la década de 1990 aún resuena, impulsando a los consumidores, tanto asalariados como autónomos, a optar por la protección autofinanciada. Las micropólizas vendidas en tiendas de conveniencia (coberturas por accidente de ¥500 con presentación de reclamaciones QR) han ampliado su alcance a estudiantes y trabajadores a tiempo parcial, ampliando la base de clientes individuales. La deducción fiscal centrada en el consumidor, "Seimei Hoken Ryo Koujo", reembolsa hasta ¥40,000 por persona, lo que beneficia aún más a los hogares en lugar de a las empresas por iniciar la cobertura. El KYC digital facilita la incorporación de clientes mayores.

Las aseguradoras y distribuidores cultivan conscientemente el segmento individual porque los márgenes y el potencial de venta cruzada superan a los de las líneas comerciales en el mercado de seguros. El margen de beneficio promedio de nuevos negocios en protección minorista fue del 7,4 % en el año fiscal 2023, frente al 3,1 % en propiedad de pymes, según las divulgaciones de MS&AD. La venta adicional impulsada por datos amplifica el valor: la aplicación telemédica de Sompo Himawari convierte al 28 % de los usuarios en coberturas adicionales para enfermedades graves en doce meses, lo que demuestra cómo la participación en el ecosistema convierte a los titulares de una sola póliza en hogares con múltiples productos. Mientras tanto, las perspectivas comerciales se han estancado: la población empresarial de Japón ha disminuido de 4,2 millones en 2014 a 3,6 millones en 2023, lo que limita el crecimiento del recuento de pólizas. La supervisión regulatoria restringe la suscripción de coberturas corporativas cibernéticas y de la cadena de suministro, lo que reduce el apetito. Por el contrario, la oportunidad individual sigue expandiéndose a medida que proliferan los riesgos del estilo de vida: tenencia de mascotas, responsabilidad civil de autónomos, demencia. Deloitte proyecta que para 2028, las líneas personales integradas vendidas a través de pagos en comercio electrónico podrían generar ¥380 mil millones en primas incrementales, una corriente que los fabricantes persiguen con entusiasmo, consolidando la participación dominante de los individuos en el mercado de seguros de Japón en el horizonte previsible.

Por canal de distribución

A pesar del incesante auge digital, más del 92,94 % de los seguros en Japón aún se gestionan a través de canales físicos, ya que el proceso de compra sigue estando basado en el asesoramiento y la confianza. Un hogar promedio tiene 3,1 pólizas, cada una con cláusulas adicionales; explorar las opciones de beneficios, las deducciones fiscales y la información médica requiere asesoramiento humano. Una encuesta realizada en 2024 por el Instituto Japonés de Seguros de Vida reveló que el 68 % de los consumidores mayores de sesenta años preferían las reuniones presenciales "para evitar malentendidos". El recuerdo de las multas por venta fraudulenta de 2011 ha vuelto conservadoras a las aseguradoras: ahora exigen "Hojas de Diseño de Pólizas" presenciales para productos complejos, una garantía de cumplimiento que los portales digitales aún no pueden replicar. La brecha digital del país agrava la inercia del mercado asegurador: solo el 56 % de las personas mayores de setenta años usa teléfonos inteligentes a diario, en comparación con el 96 % de las personas de cuarenta, lo que limita la escalabilidad puramente en línea. Los pagos sin efectivo pueden ser omnipresentes, pero la cultura del hanko con sello de firma aún impregna los contratos de alto valor, reforzando las visitas físicas a las sucursales y las visitas domiciliarias de los agentes incluso en prefecturas densamente urbanas.

Los incentivos comerciales y la regulación emergente consolidan aún más la preferencia por las opciones offline en el mercado asegurador. Las estructuras de comisiones promedian el 40% de la prima del primer año para los agentes que venden productos de ahorro, eclipsando las comisiones por referencia inferiores al 5% disponibles en los agregadores digitales, por lo que las redes de distribución presionan con fuerza para preservar su rentabilidad. En abril de 2024, la FSA finalizó su marco de "Monitoreo de Resultados del Cliente", obligando a las aseguradoras a grabar entrevistas exhaustivas de análisis de necesidades; los modelos tradicionales de sucursal y visita a domicilio ya cumplen con el registro de auditoría, mientras que las interfaces online deben modernizar los costosos flujos de trabajo de grabación de vídeo, lo que retrasa su implementación. Además, la sociedad japonesa, superenvejecida, valora el servicio posventa: más de la mitad de las reclamaciones de cláusulas médicas adicionales se presentan en papel porque los beneficiarios dependen de los agentes para que les ayuden con el papeleo hospitalario y la integración de los copagos públicos. Incluso las empresas más progresistas combinan canales: "OnePortal" de Tokyo Marine permite a los clientes iniciar cotizaciones digitalmente, pero las envía a los agentes para su aprobación en un plazo de 72 horas, lo que garantiza el cumplimiento. Hasta que las herramientas digitales repliquen el capital relacional y la garantía regulatoria, los canales fuera de línea dominarán el mercado de seguros de Japón.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Principales actores del mercado de seguros de Japón

- AEON Allianz Life Insurance Co., Ltd.

- Compañía de seguros de vida ASAHI MUTUAL

- Compañía de seguros de vida Nippon

- Compañía de seguros postales de Japón, Ltd.

- Compañía de seguros de vida Dai-ichi, limitada

- Compañía de seguros de vida Meiji Yasuda

- Seguros Chubb

- Compañía de seguros de vida Sumitomo

- Tokio Marine & Nichido Fire Insurance Co., Ltd.

- Sompo Japón Seguros Inc.

- BNP Paribas Cardif

- Crédit Agricole Life Insurance Company Japan Ltd.

- Compañía de seguros de vida Daido

- Aflac

- Compañía de seguros de vida Fukoku Mutual

- COMPAÑÍA DE SEGUROS DE VIDA TAIYO

- Compañía de seguros de vida Sony, Ltd.

- COMPAÑÍA DE SEGUROS LIFENET

- Compañía de seguros de vida de Medicare, Ltd.

- Holdings del grupo de seguros MS&AD

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Vida

- Seguro de vida a término

- Seguro de vida entera

- Planes de seguros vinculados a unidades

- Planes de dotación

- Anualidades

- Otros

- No vida

- Seguro de salud

- Seguro contra incendios

- Seguro contra accidentes

- Seguro marítimo

- Seguro de automóvil

- Seguro de automóvil

- Seguro de viaje

- Seguro de propiedad

- Otros

Por duración

- Corto plazo

- Largo plazo

Por el usuario final

- Individual

- Comercial

Por canal de distribución

- En línea

- Desconectado

- Agentes de ventas

- Agencias de seguros

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |