Panorama del mercado

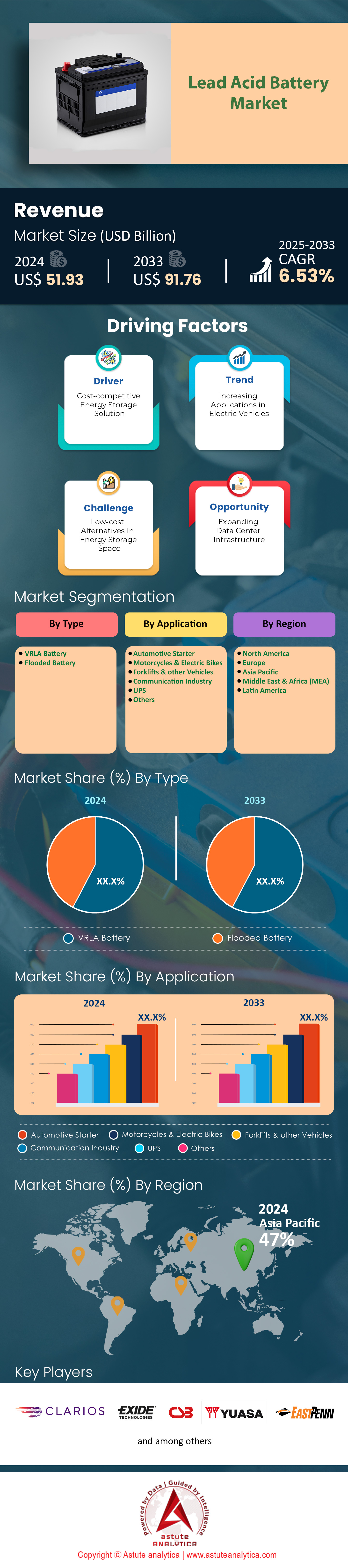

El mercado de baterías de plomo-ácido se valoró en 51,93 mil millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 91,76 mil millones de dólares para 2033 a una CAGR de 6,53% durante el período de pronóstico 2025-2033.

Hallazgos clave

- Según el tipo, las baterías de plomo-ácido inundadas controlan más del 65% de la participación del mercado.

- En términos de aplicación, las aplicaciones de arranque para automóviles aún representan una gran parte del consumo del mercado.

- Asia Pacífico controla más del 47% de los ingresos del mercado.

- Se prevé que el mercado mundial de baterías de plomo-ácido supere el tamaño de mercado de 91,76 mil millones de dólares para 2033.

El sector automotriz global cuenta con una base de consumo inmensa y confiable para el mercado de baterías de plomo-ácido. Con una producción mundial de vehículos que alcanzó las 93.546.599 unidades en 2023, la necesidad de baterías SLI está firmemente establecida para 2024 y años posteriores. Esto se refleja claramente en los volúmenes de envío: Norteamérica recibió 159 millones de unidades de baterías para automóviles en 2024 y China exportó la impresionante cifra de 143 millones de unidades entre enero y julio de 2024. La demanda futura es tan sólida que se proyecta que China exportará 21,29 millones de unidades solo en julio de 2025. Los fabricantes están expandiendo su producción para satisfacer esta demanda, con una nueva planta de Clarios que suministrará 745.000 baterías de arranque avanzadas anualmente a partir de 2026.

Más allá de los automóviles, las aplicaciones industriales generan otra potente fuente de demanda para el mercado de baterías de plomo-ácido. La red logística global, que envió 1,75 millones de carretillas elevadoras en 2023, depende en gran medida de la energía de plomo-ácido. Esta necesidad a escala industrial se ejemplifica con operadores individuales como Amazon, que utilizó 75.000 transportadores robóticos y carretillas elevadoras a mediados de 2024. Para satisfacer una demanda tan diversa, se está invirtiendo una enorme cantidad de capital, incluyendo el plan de inversión de Clarios de 6.000 millones de dólares estadounidenses hasta 2035 y una estimación de 17.000 millones de dólares estadounidenses destinados al programa de Incentivos Vinculados a la Producción de la India para agosto de 2024. Un solo proyecto chino está ampliando la producción de baterías de plomo-carbono a 85 millones de kWh anuales, lo que indica un crecimiento en aplicaciones especializadas.

La demanda del mercado se ve condicionada de forma única por su economía circular de vanguardia. La inmensa infraestructura de reciclaje, que produjo 1.000.000 de toneladas de plomo secundario en EE. UU. en 2023, crea una cadena de suministro estable y sostenible. Nuevas instalaciones aumentan continuamente su capacidad, incluyendo una planta en Dubái que procesa 75.000 toneladas métricas al año y una nueva planta en India con una capacidad de 96.000 toneladas métricas anuales. Una planta china prevista añadirá una enorme capacidad de reciclaje anual de 600.000 toneladas. Esta capacidad de reciclaje proporciona un amortiguador crucial contra la volatilidad de las materias primas, como ocurrió cuando el coste del plomo se acercó a los 17.000 yuanes por tonelada a mediados de 2025, lo que garantiza la seguridad del suministro para las partes interesadas.

Para obtener más información, solicite una muestra gratuita

Las fronteras emergentes crean nuevas fuentes de ingresos para los innovadores en baterías de plomo-ácido

- Adopción de almacenamiento de energía a escala de red: Una oportunidad significativa para el mercado de baterías de plomo-ácido reside en el almacenamiento de energía a escala de red, especialmente en las economías emergentes. Se están implementando químicas avanzadas de plomo-carbono y otras químicas mejoradas para aplicaciones de regulación de frecuencia y reducción de picos de demanda. Su probada fiabilidad y menor coste inicial en comparación con las baterías de iones de litio las hacen ideales para proyectos que requieren soluciones duraderas, seguras y rentables para estabilizar las redes eléctricas integrando fuentes de energía renovables intermitentes. Esta tendencia permite a los fabricantes diversificarse más allá de las aplicaciones automotrices e industriales tradicionales, incorporándose al sector de servicios públicos, en rápida expansión.

- Crecimiento de los vehículos microhíbridos: La proliferación de vehículos microhíbridos, que utilizan sistemas avanzados de arranque y parada y frenado regenerativo, está creando un mercado premium para las baterías de plomo-ácido de celdas inundadas mejoradas (EFB) y las baterías de fibra de vidrio absorbente (AGM). Estos vehículos requieren baterías con mayor aceptación de carga y mayor capacidad de ciclo que las baterías SLI estándar. A medida que se endurecen las regulaciones sobre emisiones a nivel mundial, se prevé que la flota de microhíbridos se expanda drásticamente. Esto ofrece una oportunidad lucrativa para que las empresas comercialicen baterías de plomo-ácido de alto rendimiento y mayor margen de beneficio, diseñadas específicamente para estas exigentes plataformas automotrices, lo que genera un valor significativo en el cambiante panorama del transporte.

La creciente demanda de energía de los centros de datos impulsa el crecimiento del mercado de baterías estacionarias

La rápida expansión de la economía digital está impulsando una demanda sin precedentes de energía de respaldo confiable, lo que genera sólidas oportunidades de crecimiento para el mercado de baterías de plomo-ácido. Los centros de datos, centros neurálgicos de la computación en la nube y la IA, dependen de sistemas de alimentación ininterrumpida (SAI) a gran escala para mantener la continuidad operativa. Las baterías de plomo-ácido, especialmente las de plomo-ácido reguladas por válvula (VRLA), siguen dominando el mercado gracias a su probada seguridad, confiabilidad y rentabilidad. El creciente número de nuevos centros de datos y las ampliaciones de capacidad se están traduciendo en pedidos masivos de baterías estacionarias en todo el mundo.

Este aumento se ve reforzado por importantes inversiones y expansiones energéticas. En Virginia, un campus de centro de datos de 91,5 megavatios entrará en funcionamiento en 2025, mientras que una instalación a gran escala en Dublín necesitará un sistema de respaldo de 72 megavatios para principios de 2025. Un proyecto de Phoenix, lanzado en 2024, incluye 20.000 unidades de baterías VRLA en su fase inicial. Asimismo, Malasia, en el mercado de baterías de plomo-ácido, está desarrollando un centro de datos con una inversión de 800 millones de dólares y un requisito de 64 megavatios para la primera fase. Solo en 2024, se firmaron contratos para suministrar 1,2 millones de unidades VRLA para la modernización de centros de datos globales. Otra empresa tecnológica europea se comprometió a instalar 300.000 nuevas baterías de plomo-ácido para finales de 2025, mientras que una instalación con sede en Texas encargó 15.000 baterías de descarga de alta velocidad en 2024. A principios de 2025, el gobierno de la India licitó 50.000 unidades de baterías para centros informáticos nacionales. Mientras tanto, el informe de sostenibilidad de 2024 de un proveedor de servicios en la nube mencionó la instalación de 80.000 nuevas baterías de plomo-ácido para mejorar la eficiencia, y una institución financiera londinense reemplazó 12.000 baterías de SAI en el primer trimestre de 2025. Estos avances, en conjunto, ponen de relieve una demanda sólida y sostenida de baterías estacionarias de plomo-ácido que respaldan la infraestructura digital global.

Las iniciativas de electrificación rural impulsan la demanda en los mercados energéticos fuera de la red

Los programas de electrificación rural en curso están creando otra sólida vía de crecimiento para el mercado de baterías de plomo-ácido. Dado que millones de personas en regiones remotas aún carecen de electricidad fiable, los sistemas solares aislados se están volviendo esenciales. Las baterías de plomo-ácido siguen siendo la opción preferida en estas aplicaciones por su precio asequible, amplia disponibilidad y durabilidad en diversas condiciones ambientales. A medida que los gobiernos y las ONG continúan expandiendo los sistemas solares domésticos y las minirredes, la demanda de baterías se acelera en las economías emergentes.

Numerosas iniciativas ilustran este impulso en el mercado global de baterías de plomo-ácido. En Nigeria, un programa para 2024 busca distribuir 150.000 sistemas solares domésticos equipados con baterías de plomo-ácido. Un proyecto respaldado por el Banco Mundial en África subsahariana aspira a contar con 10.000 minirredes para 2025, lo que requiere aproximadamente 500.000 baterías de ciclo profundo. En India, una campaña de electrificación para 2024 planea conectar 25.000 aldeas mediante sistemas solares con almacenamiento de plomo-ácido. De igual manera, una ONG desplegó 80.000 baterías para clínicas de salud del sudeste asiático en 2024. Una licitación en el primer trimestre de 2025 en Filipinas buscaba 60.000 baterías tubulares para proyectos solares comunitarios, mientras que una empresa de África Oriental consiguió un pedido de 200.000 unidades para riego solar. La iniciativa 2025 de América Latina busca 50.000 instalaciones fuera de la red, y los distribuidores africanos recibieron 1,2 millones de baterías para soluciones solares en 2024. En Bangladesh, se instalaron 35.000 sistemas solares domésticos en el primer semestre de 2025, y el nuevo subsidio 2025 de Indonesia apoya la producción anual de 250.000 baterías para uso fuera de la red. En conjunto, estas medidas refuerzan la creciente importancia de las baterías de plomo-ácido para alcanzar los objetivos globales de acceso a la energía.

Análisis segmentario

Viabilidad económica y rendimiento comprobado: dominio del mercado de baterías inundadas de combustible

Con una cuota de mercado dominante de más del 65%, las baterías de plomo-ácido inundadas siguen siendo la opción preferida para el almacenamiento de energía en el mercado de baterías de plomo-ácido, impulsadas por sus ventajas económicas y su fiabilidad demostrada. Un factor significativo del mercado es su extensa vida útil; las baterías de grado industrial pueden alcanzar hasta 1.500 ciclos y durar 10 años o más con un mantenimiento adecuado. Los gastos operativos son predecibles, con un mantenimiento trimestral típico para usos industriales que cuesta entre 200 y 300 dólares estadounidenses. La larga historia de la tecnología, que abarca más de 160 años, ofrece un historial de rendimiento que las tecnologías más nuevas aún no han igualado. En consecuencia, desde la perspectiva de la inversión de capital, estas baterías ofrecen una barrera de entrada más baja, con un coste de capital aproximado de 260 dólares estadounidenses por kilovatio-hora. El mercado de baterías de plomo-ácido también cuenta con el sólido respaldo de una infraestructura de reciclaje excepcionalmente eficiente y madura.

Esta economía circular consolidada ofrece una notable ventaja en el mercado, ya que hasta el 99 % de los componentes de plomo y plástico son reciclables. En Norteamérica, por ejemplo, las fuentes recicladas cubren más del 80 % de la demanda total de plomo, lo que promueve la seguridad de la materia prima. Si bien el mantenimiento es un requisito, generalmente es sencillo; sin embargo, un cuidado inadecuado puede acortar la vida útil de una batería hasta en un 50 %. Los servicios de mantenimiento específicos, como el riego y la limpieza, tienen un coste de entre 50 y 75 USD y de 40 a 60 USD por batería, respectivamente. Para un rendimiento óptimo, se recomienda una profundidad de descarga repetida de entre el 50 % y el 80 %, junto con una tensión de corte de celda de aproximadamente 1,75 voltios para prolongar la vida útil.

- El costo inicial de una sola batería industrial generalmente varía entre £1000 y £4000.

- Los modelos de ciclo profundo, que son adecuados para el almacenamiento de energía renovable, ofrecen entre 300 y 1.000 ciclos.

- Durante el proceso de carga, las baterías pueden liberar gas hidrógeno, lo que supone un riesgo en una concentración del 4% en el aire.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Las aplicaciones SLI automotrices refuerzan el dominio tecnológico duradero y práctico en el mercado

Dentro de la industria automotriz, las aplicaciones de arranque, iluminación e ignición (SLI) siguen siendo un segmento de consumo masivo en el mercado de baterías de plomo-ácido. La principal razón es su excelente relación calidad-precio. Las baterías inundadas ofrecen una importante ventaja en costes, del 30-50 %, en comparación con las alternativas AGM para vehículos convencionales, un factor crucial para los fabricantes de equipos originales (OEM). La enorme escala de la producción mundial de vehículos impulsa directamente esta demanda. Por ejemplo, se prevé que China produzca 66,1 millones de vehículos en 2025. Además, en 2023, se matricularon 10,6 millones de coches nuevos en los 27 estados miembros de la Unión Europea, una región que contaba con 255 plantas de fabricación de automóviles en octubre de 2024. Una batería de automóvil estándar ofrece una vida útil fiable de 3 a 5 años.

La demanda de las economías en desarrollo también actúa como un potente motor de crecimiento para el mercado de baterías de plomo-ácido. Se espera que la demanda anual de baterías en India alcance los 30 millones de unidades en los próximos cinco años, reflejando el creciente parque automotor del país. Para facilitar dicha expansión, India ha asignado aproximadamente 17 000 millones de dólares estadounidenses a instalaciones de fabricación de baterías en el marco de su programa de Incentivos Vinculados a la Producción a partir de agosto de 2024. El diseño fundamental, que utiliza plomo fortificado con aditivos como antimonio y calcio, es ideal para proporcionar la alta corriente de sobretensión necesaria para el encendido del motor, a la vez que soporta las vibraciones del vehículo. El fallo de una sola batería puede detener las operaciones; una hora de inactividad para una flota de 20 camiones puede costar miles de dólares, lo que subraya la necesidad de esta tecnología fiable.

- La Agencia de Protección Ambiental de Estados Unidos actualizó sus estándares de emisiones y rendimiento para plantas de baterías de plomo-ácido en 2023.

- Las materias primas clave provienen de fuentes confiables de los principales países productores de plomo, incluidos Estados Unidos, Australia y China.

- Una batería de automóvil estándar de 12 voltios sirve como el ejemplo más extendido de tecnología de celdas inundadas en el uso cotidiano.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

La manufactura de Asia Pacífico podría sustentar el dominio del mercado global

La región Asia Pacífico lidera decisivamente el mercado mundial de baterías de plomo-ácido, con más del 47% de la cuota de mercado gracias a su inigualable producción manufacturera y sus dinámicos canales de exportación. Un ecosistema industrial integral, desde el abastecimiento de materias primas hasta el ensamblaje avanzado de baterías, respalda este liderazgo. Los países de la región están invirtiendo importantes capitales en plantas de producción y estableciendo ambiciosos objetivos de producción. Estas acciones están diseñadas para satisfacer el masivo consumo interno y, al mismo tiempo, abastecer una parte sustancial de las necesidades mundiales de baterías de plomo-ácido. La magnitud de las operaciones regionales determina el panorama competitivo de todo el mercado global.

La sólida posición de la región en el mercado de baterías de plomo-ácido queda claramente demostrada por cifras clave. El papel de la India como proveedor principal se evidencia en sus 81.552 envíos de exportación de baterías de plomo-ácido entre finales de 2023 y 2024, de los cuales 41 en abril de 2025 correspondieron únicamente a baterías selladas de plomo-ácido. En Vietnam, el fabricante Leoch informó una producción anual de 48.000 toneladas de baterías para automóviles en 2024. El mercado de Indonesia se encuentra en rápida expansión, con planes para abastecer a 400.000 vehículos eléctricos para 2025 y una nueva fábrica de Rept Battero que añadirá 8 GWh de capacidad de producción. Se prevé que el sector de baterías de plomo-ácido avanzadas de Corea del Sur experimente un importante crecimiento hasta 2029, impulsado por empresas como LG Chem, cuyas instalaciones coreanas pueden producir 80.000 toneladas de material catódico al año. Una importante empresa automovilística tailandesa encargó 300.000 baterías SLI de repuesto en 2024, mientras que una importante empresa industrial japonesa adquirirá 50.000 baterías de ciclo profundo para su flota de carretillas elevadoras en 2025. Como muestra de la sostenibilidad, una importante planta de reciclaje regional procesó 250.000 toneladas métricas de baterías usadas en 2024.

América del Norte se centra en la seguridad avanzada de la producción y la cadena de suministro

Norteamérica consolida su posición estratégica en el mercado de baterías de plomo-ácido mediante inversiones específicas en fabricación avanzada y un fuerte enfoque en la resiliencia de la cadena de suministro. Como principal centro de consumo, los principales fabricantes de la región priorizan la producción de baterías de fibra de vidrio absorbente (AGM) de mayor margen. Estas son cruciales para los vehículos modernos con sistemas de arranque y parada. Una red de reciclaje altamente eficiente es fundamental para la estrategia de la región, creando una economía circular robusta que minimiza los residuos y reduce la dependencia de materias primas extranjeras.

Datos recientes destacan el éxito de este enfoque centrado en el mercado de baterías de plomo-ácido. En 2024, EE. UU. produjo un estimado de 1.000.000 de toneladas de plomo secundario, casi en su totalidad a partir de baterías recicladas, complementado con una producción minera nacional de 26.200 toneladas métricas solo en diciembre de 2024. Una inversión de 16 millones de dólares estadounidenses está expandiendo la planta de Clarios en Carolina del Sur para la fabricación de componentes AGM. La compañía también impulsó su producción estadounidense de baterías avanzadas con bajo contenido de antimonio en 1,5 millones de unidades en 2024. Una nueva planta en Ohio, que comenzará a operar en 2026, suministrará 745.000 baterías avanzadas al año, mientras que otra inversión en 2025 aumentará la capacidad de componentes en 30 millones de piezas. El contrato de un importante fabricante de automóviles estadounidense para 500.000 baterías AGM para sus modelos 2025, junto con 25.000 nuevas unidades de respaldo instaladas por empresas de telecomunicaciones canadienses en 2024, muestra una fuerte demanda. Además, las plantas de México exportaron 2,2 millones de baterías SLI a Estados Unidos en el primer semestre de 2024, y los proveedores estadounidenses recibieron pedidos de 150.000 baterías de fuerza motriz en 2024.

Europa canaliza la inversión hacia la producción de baterías especializadas y de alto valor

Europa refuerza su posición de influencia en el mercado mundial de baterías de plomo-ácido, centrándose en la fabricación de productos de alta gama y en inversiones estratégicas en el ecosistema. El sofisticado sector automovilístico del continente genera una importante demanda de baterías AGM y de electrolito líquido mejorado (EFB) de alto valor, que ofrecen mejores márgenes. Los productores europeos están ampliando activamente su capacidad para atender a este segmento de mercado avanzado. Simultáneamente, se están realizando importantes inversiones en infraestructura de reciclaje para promover una economía de baterías sostenible y circular.

Esta dirección estratégica está respaldada por importantes proyectos de capital e industrias nacionales sólidas. En Polonia, se está construyendo una nueva planta de materiales para baterías con una inversión de 1.250 millones de dólares estadounidenses, y una subvención independiente de 240 millones de euros establecerá un importante centro de recuperación de metales para baterías, complementado con una inversión planificada en una gigafábrica de casi 600 millones de euros. El mercado maduro de baterías de plomo-ácido de Italia incluía 57 empresas de fabricación de baterías en 2024, mientras que su sector de reciclaje procesó 148.880 toneladas métricas de baterías de plomo usadas. Italia también tiene una capacidad planificada de gigafábrica de 48 GWh. En Alemania, el proveedor de automoción VARTA empleó a unas 4.000 personas, y un importante fabricante de automóviles encargó 1,2 millones de baterías AGM en 2024. Una empresa española de logística adquirió 15.000 baterías para carretillas elevadoras en 2024, mientras que un importante operador de centros de datos del Reino Unido contrató la sustitución de 20.000 unidades de baterías de SAI en 2025, lo que ilustra una sólida demanda industrial.

Las 6 principales inyecciones de capital y adquisiciones estratégicas fortalecen el mercado global de baterías de plomo-ácido

- EnerSys adquiere Bren-Tronics Inc. (marzo de 2024): El líder mundial en tecnología industrial EnerSys completó la adquisición de Bren-Tronics, Inc., un fabricante clave de soluciones de energía portátiles y baterías para aplicaciones militares, mejorando su cartera en el sector de defensa.

- Clarios invierte en la producción de baterías AGM en EE. UU. (enero de 2024): Clarios anunció una inversión de 16 millones de dólares para expandir sus capacidades de fabricación de componentes de batería de estera de vidrio absorbente (AGM) en sus instalaciones del condado de Oconee, Carolina del Sur, para satisfacer la creciente demanda automotriz.

- Dubatt inaugura una planta de reciclaje avanzado (febrero de 2024): Dubatt Battery Recycling inauguró su planta de reciclaje de baterías de plomo-ácido totalmente integrada en la Ciudad Industrial de Dubái, lo que representa una inversión de 216 millones de AED (aproximadamente 58,8 millones de dólares estadounidenses).

- Gridtential consigue una inversión estratégica (febrero de 2024): Gridtential Energy, desarrollador de tecnología avanzada de baterías bipolares de plomo, recibió una inversión estratégica de Shield Power Solutions para acelerar la comercialización de sus baterías Silicon Joule™ para aplicaciones industriales y militares, impulsando aún más el crecimiento del mercado de baterías de plomo-ácido.

- Exide Industries financia la planta de reciclaje de Haldia (febrero de 2024): La junta directiva de Exide Industries aprobó una inversión de hasta INR 100 crore (aproximadamente US$ 12 millones) para que su subsidiaria de propiedad absoluta, Chloride Metals, establezca una nueva unidad de reciclaje de baterías en sus instalaciones de Haldia.

- Amara Raja inicia las obras de su centro de fabricación (mayo de 2024): El gigante indio de las baterías, Amara Raja, comenzó las obras de su planta de fabricación "Giga Corridor" en Telangana, un proyecto de 9.500 millones de rupias indias (aproximadamente 1.140 millones de dólares estadounidenses) que incluirá líneas de producción de baterías de plomo-ácido junto con otras tecnologías químicas.

Principales empresas en el mercado de baterías de plomo-ácido:

- Clarios

- Tecnologías Exide

- Tecnología energética CSB

- Yuasa

- Energía

- Fabricación de East Penn

- Fiamm

- Sebang

- Hankook AtlasBX

- Amara Raja

- Tecnologías de C&D

- Baterías Midac

- ACDelco

- Baterías Banner

- Primera Batería Nacional

- Niño

- Grupo Holding Tianneng

- Grupo Shuangdeng (Shoto)

- Grupo de camellos

- Feng Fan

- Leoca

- Poder Narada

- Fuentes de energía del Sol Sagrado

- Tecnología Coslight

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo:

- Batería VRLA

- Batería inundada

Por aplicación:

- Arranque automotriz

- Motocicletas y bicicletas eléctricas

- Carretillas elevadoras y otros vehículos

- Industria de la comunicación

- Unión Postal Universal

- Otros

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia

- Sudeste asiático

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- CCG

- Egipto

- Sudáfrica

- Israel

- Pavo

- Resto de MEA

- América Latina

- Argentina

- Brasil

- Resto de América Latina

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 51.93 mil millones |

| Ingresos esperados en 2033 | US$ 91.76 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 6.53% |

| Segmentos cubiertos | Por tipo, por aplicación, por región |

| Empresas clave | Clarios, Exide Technologies, CSB Energy Technology, Yuasa, EnerSys, East Penn Manufacturing, Fiamm, Sebang, Hankook AtlasBX, Amara Raja, C&D Technologies, Midac Batteries, ACDelco, Banner Batteries, First National Battery, Chilwee, Tianneng Holding Group, Shuangdeng Group (Shoto), Camel Group, Fengfan, Leoch, Narada Power, Sacred Sun Power Sources, Coslight Technology y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |