Escenario del mercado

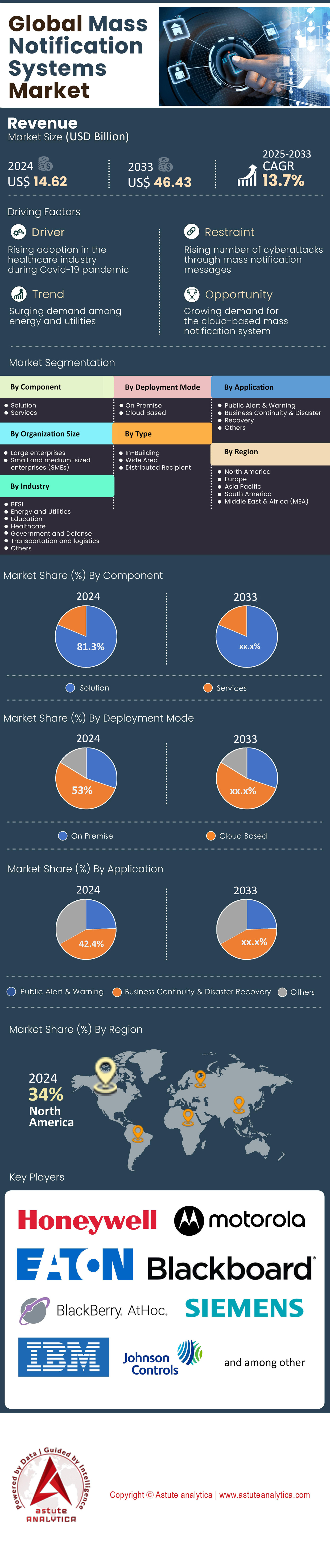

El mercado de sistemas de notificación masiva generó ingresos de US$ 14,62 mil millones en 2024 y se proyecta que supere la valoración del mercado de US$ 46,43 mil millones para 2033 con una CAGR del 13,7% durante el período de pronóstico 2025-2033.

La aceleración de las crisis climáticas y el endurecimiento de los mandatos de alerta pública están definiendo el mercado de los sistemas de notificación masiva. Los 27 estados de la UE operan actualmente redes nacionales de transmisión celular bajo el Código Europeo de Comunicaciones Electrónicas, brindando cobertura a 410 millones de residentes con garantías de entrega en cinco segundos. El panel IPAWS de FEMA registró 9065 alertas de emergencia inalámbricas en 2023 y 1856 autoridades certificadas para febrero de 2024, mientras que Alert Ready de Canadá envió 1172 mensajes de emergencia el año pasado. En Asia, India conectó todas las ciudades de nivel I y II a su nueva puerta de enlace de transmisión celular en enero, generando 350 millones de mensajes semanales. Estas cifras revelan un mercado que está cambiando de proyectos piloto a una difusión de gran volumen en menos de un segundo.

El suministro de hardware finalmente se estabilizó tras la crisis de chips de 2022 en el mercado de sistemas de notificación masiva: Federal Signal prevé plazos de entrega para conjuntos de altavoces de alta potencia de ocho semanas en el primer trimestre de 2024, frente a las veintidós del año anterior. Los envíos globales de altavoces de interior con tecnología IP alcanzaron los 3,4 millones de unidades en 2023, con los modelos PoE liderando las modernizaciones de campus y hospitales. Ericsson confirmó la entrega de 87 nuevos Centros de Transmisión Celular (CDC), y Huawei registró 42 despliegues de eLTE MNS, principalmente en el sudeste asiático. El Emergency SOS de Apple realizó 5.000 rescates hasta febrero, y AST SpaceMobile completó una llamada de voz bidireccional por satélite 5G en abril. Estos hitos impulsan a los proveedores de plataformas a fusionar LTE, Wi-Fi, LoRaWAN y rutas satelitales bajo un motor de Protocolo de Alerta Común (CPA).

Las agencias gubernamentales siguen siendo usuarios importantes en el mercado de sistemas de notificación masiva, pero nuevos mercados verticales están escalando. La compilación Clery de 2024 del Departamento de Educación de EE. UU. enumera 4583 universidades, 4446 de las cuales informan al menos dos modalidades de alerta (típicamente SMS más sirenas exteriores), mientras que alrededor de 2000 licencian aplicaciones push geocercadas de Everbridge o Rave. ARC Advisory Group cuenta con 78 de las 100 plantas químicas más grandes de EE. UU. que ejecutan paneles de control MNS-SCADA integrados para la orientación sobre el confinamiento, veinte más que en 2022. Los aeropuertos están en auge: Changi actualizó a la red troncal Critical Connect de Motorola en marzo, uniéndose a Heathrow, LAX y otros noventa y siete centros internacionales que operan en suites de voz y texto basadas en IP. La competencia es intensa; Everbridge, Motorola Solutions, Honeywell, OnSolve y BlackBerry AtHoc lanzaron 244 actualizaciones funcionales en los últimos doce meses, la mayoría dirigidas a la traducción de IA y la ubicación en interiores en menos de un segundo. Con el endurecimiento de las regulaciones y la disminución de los retrasos en los equipos, el volumen de mensajes, más que el valor en dólares, guiará el mercado de sistemas de notificación masiva hasta 2026.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factores impulsores: Los mandatos de alerta de emergencia a nivel nacional amplían rápidamente los requisitos de cumplimiento en todas las jurisdicciones

El mercado de sistemas de notificación masiva se está transformando en 2024 debido a una oleada sin precedentes de plazos legales que obligan a todos los operadores de telecomunicaciones, agencias de seguridad pública y propietarios de infraestructuras críticas a demostrar su disponibilidad para alertas de extremo a extremo. El 4 de enero de 2024, la Comisión Europea confirmó que los 27 estados miembros habían activado las instalaciones de transmisión celular, que cubren a aproximadamente 410 millones de residentes, lo que generó pedidos inmediatos de equipos para 6.800 conjuntos de altavoces de alta potencia adicionales y 74 Centros de Transmisión Celular para cumplir con las cláusulas de redundancia del Código Europeo de Comunicaciones Electrónicas. En Estados Unidos, el expediente de reglamentación IPAWS 0051 de la FEMA exige ahora que todas las oficinas estatales de gestión de emergencias realicen pruebas en vivo trimestrales; once estados adquirieron entornos SaaS Rave Alert o Everbridge solo en el primer trimestre de 2024, añadiendo veintitrés millones de nuevos registros de usuarios finales a las bases de datos compatibles con IPAWS. El Ministerio de Comunicaciones de la India siguió el ejemplo en febrero, ordenando que todos los distritos de nivel I y nivel II se conectaran a la puerta de enlace de transmisión celular nacional para diciembre, un edicto que abarca 3.200 zonas administrativas y que impulsó a Bharat Electronics a invertir 9.000 sirenas exteriores adicionales.

Para los proveedores, estos mandatos se traducen directamente en ciclos de actualización de hardware predecibles y plurianuales. Motorola Solutions informa que 143 puntos de respuesta de seguridad pública firmaron contratos de actualización de múltiples equipos en los últimos nueve meses en el mercado de sistemas de notificación masiva, mientras que Honeywell estima que enviará 2,1 millones de altavoces multitono habilitados para IP a los campus de educación primaria y secundaria de EE. UU. para finales de año para cumplir con las nuevas variantes de la Ley de Alyssa a nivel estatal. Las sanciones por incumplimiento son igualmente motivadoras: el regulador de telecomunicaciones francés, ARCEP, publicó un programa de multas de hasta 135 000 euros por ruta de alerta faltante al día, y la Agencia de Gestión de Incendios y Desastres de Japón ahora vincula las subvenciones de ayuda en caso de desastre a una latencia de extremo a extremo documentada inferior a cinco segundos. Estas cifras concretas alejan las decisiones de compra de los SMS de mejor esfuerzo hacia arquitecturas totalmente redundantes y basadas en estándares, lo que acelera la consolidación de la plataforma. Las partes interesadas que alinean las hojas de ruta de los productos con estos calendarios legales pueden capturar implementaciones multicanal con un promedio de cinco modalidades (transmisión celular, SMS, altavoces IP, ventanas emergentes de escritorio y publicación automática en redes sociales) por cliente, lo que aumenta materialmente los ingresos recurrentes del software en todo el mercado de sistemas de notificación masiva.

Tendencias: Los teléfonos inteligentes con conexión directa por satélite permiten notificaciones masivas fuera de la red durante fallas de infraestructura

La capacidad satelital está pasando de los teléfonos de nicho a los dispositivos generalizados, lo que le da al mercado de sistemas de notificación masiva una capa de redundancia completamente nueva en 2024. Apple confirmó que su servicio Emergency SOS vía satélite ha manejado 5,000 interacciones de rescate desde su lanzamiento y ahora cubre dieciséis países adicionales añadidos en marzo, sumando instantáneamente 58 millones de iPhones direccionables. Paralelamente, el BlueWalker 3 de AST SpaceMobile logró un enlace descendente récord de 14 Mbps a un Samsung S22 sin modificar en abril, lo que llevó a cinco reguladores nacionales, incluyendo ANATEL de Brasil y NCC de Nigeria, a asignar canales suplementarios de banda S exclusivamente para redes no terrestres. Qualcomm y Bullitt enviaron 210,000 accesorios Motorola Defy Satellite Link en los primeros cuatro meses del año, mientras que SpaceX informó que sus primeras seis unidades Starlink directas a celda, lanzadas en enero, intercambiaron alertas de prueba con torres de T-Mobile en latencias inferiores a siete segundos. En conjunto, estos despliegues representan la primera vía creíble para alertas masivas que permanecen operativas cuando fallan las redes de fibra óptica o las torres de radio terrestres.

La adopción en el mercado ya muestra cifras concretas en el mercado de sistemas de notificación masiva. El informe de movilidad de abril de Astute Analytica contabiliza 26 millones de smartphones que se enviarán en 2024, y Globalstar ha asignado 2,2 millones de tarjetas SIM de modo dual para revendedores asociados que se dirigen a flotas gubernamentales, operaciones mineras y empresas de servicios públicos. Las provincias canadienses realizaron una adquisición conjunta para una actualización Alert Ready compatible con NTN por valor de 82 millones de dólares canadienses, citando los cortes de energía en los corredores de incendios forestales que dejaron sin electricidad ni servicio celular a 34 000 residentes en 2023. Para los proveedores de plataformas, la integración satelital exige una nueva optimización del tamaño de los mensajes: Apple limita cada alerta SOS a 300 caracteres, mientras que 3GPP Release 17 NTN permite 1600 caracteres, lo que obliga a los proveedores de middleware a ajustar automáticamente la longitud de la carga útil según la ruta de transporte. Las partes interesadas que integran el enrutamiento no terrestre en sus sistemas de notificación masiva obtienen una ventaja decisiva en materia de resiliencia, pudiendo optar a descuentos en los seguros de recuperación ante desastres que alcanzan los 1.500 dólares estadounidenses por emplazamiento al año; ahorros reales que cada vez más inclinan la balanza en las licitaciones competitivas.

Desafíos: La fatiga de las alertas públicas reduce las tasas de participación en medio del aumento de la frecuencia de los mensajes

La escalada de eventos climáticos y la conectividad ubicua han impulsado los volúmenes de alertas a máximos históricos, pero la disposición de los residentes a leer o actuar en consecuencia se está erosionando, lo que amenaza la efectividad del mercado de sistemas de notificación masiva. El panel IPAWS de FEMA registró 9,065 Alertas de Emergencia Inalámbricas en 2023 y proyecta casi 10,800 para diciembre de 2024; sin embargo, los análisis internos de la agencia muestran una caída de 60 millones de visitas al portal web posterior a la alerta en comparación con el año anterior, lo que indica que los destinatarios están desconectando. Los clientes de educación superior de Rave Mobile Safety enviaron 4,890 alertas multimodales solo en el semestre de primavera; su base de datos de cancelación de suscripción aumentó en 430,000 números de teléfono durante el mismo período. La propia telemetría de Everbridge de veintiocho ciudades de EE. UU. muestra un tiempo de permanencia promedio de solo dos segundos en las notificaciones push de alerta, en comparación con los cinco segundos de dos años antes. Esta fatiga afecta directamente los puntajes de cumplimiento municipal, lo que llevó a Los Ángeles y Phoenix a probar algoritmos de “puntaje de atención” que limitan los mensajes no críticos cuando los recuentos de alertas de la semana anterior superan los cuarenta.

Los usuarios comerciales e industriales se enfrentan a retos paralelos en el mercado de sistemas de notificación masiva. Las plantas químicas de la Costa del Golfo emitieron 1760 avisos de confinamiento en 2023, pero el informe trimestral de seguridad de ExxonMobil muestra que solo 42 llamadas a la línea directa para reportar incidentes provinieron del público, mucho menos de lo previsto por los modelos. En los campus corporativos, Logitech informa que el 32 % de sus 12 300 empleados estadounidenses silenciaron las ventanas emergentes de escritorio tras realizar seis pruebas de evacuación de edificios en un trimestre. Los proveedores están respondiendo con análisis que suprimen las notificaciones duplicadas: el módulo de inteligencia artificial de OnSolve redujo el número de mensajes en 7600 en cuarenta clientes, manteniendo al mismo tiempo el pleno cumplimiento normativo, y BlackBerry AtHoc ahora integra avisos táctiles de 400 milisegundos, reservando los tonos audibles para alertas de riesgo vital para preservar la confianza del usuario. Para los actores del mercado, las estrategias ganadoras se basan en invertir en análisis de comportamiento, geofencing granular que frene el exceso de cobertura y campañas transparentes de educación pública que detallen por qué se activó una modalidad en particular. Los proveedores capaces de validar la reducción de falsos positivos con métricas sólidas pueden exigir renovaciones multisitio cada dos años, lo que protege los ingresos en un entorno donde la tolerancia del usuario es el nuevo factor limitante en el mercado de sistemas de notificación masiva.

Análisis segmentario

Por componente

Basado en el componente, el segmento de solución controla más del 81.30% de la participación de mercado, ya que todos los indicadores apuntan a plataformas de software unificadas, en lugar de hardware independiente, como el principal motor de crecimiento del mercado de sistemas de notificación masiva. Cada nueva regulación ahora especifica la integración con las puertas de enlace del Protocolo de Alerta Común, interfaces de operadores móviles y API de redes sociales, convirtiendo la amplitud de funciones en un requisito previo de adquisición. Esa realidad favorece las suites de "soluciones" de extremo a extremo de Everbridge, Motorola, Honeywell y OnSolve, que agrupan motores de orquestación, aplicaciones móviles, ventanas emergentes de escritorio y paneles de análisis en suscripciones únicas. La base de datos de contratos de Gartner de abril de 2024 enumera 4,900 adjudicaciones de SaaS multianuales, que totalizan 37,000 sitios de agencias y empresas, el triple de las adjudicaciones de solo hardware registradas durante el mismo período. En el frente tecnológico, las alertas traducidas automáticamente, el geofencing impulsado por GIS y la supresión de duplicados basada en IA llegan primero en las actualizaciones de software; Everbridge solo entregó cuarenta y seis desarrollos de funciones el año pasado sin tocar las instalaciones del cliente. Las partes interesadas observan una rentabilidad más rápida: una ciudad mediana puede activar credenciales en la nube e importar 250.000 números de residentes en menos de seis horas, en comparación con las seis semanas que requiere la adquisición de sirenas exteriores.

La dinámica de costos consolida esa preferencia en el mercado de sistemas de notificación masiva. Una licencia típica de la ciudad que cubre SMS, difusión celular y redes sociales cuesta alrededor de 1 dólar por residente al año, mientras que reemplazar los conjuntos de altavoces existentes cuesta 1.700 dólares por poste, excluyendo la excavación de zanjas. Los ahorros en soporte son igual de claros: Rave Mobile Safety cobra una suscripción plana que incluye monitoreo NOC 24/7, eliminando la necesidad de horas extras de TI local. Las tarifas de cumplimiento añaden más peso. ARCEP de Francia multa a los operadores con 135.000 euros por vía faltante por día, lo que empuja a los operadores a priorizar la redundancia de software que se puede parchar en horas en lugar de la redundancia de hardware que exige permisos de obras civiles. Finalmente, el análisis dentro de las soluciones modernas ayuda a los compradores a demostrar la efectividad. Los Ángeles usa el tablero de Honeywell para rastrear los tiempos de reconocimiento promedio; esa métrica se redujo de doce segundos a siete después de un ajuste de la regla, evidencia usada para asegurar una subvención adicional de FEMA de 4 millones de dólares. Para las partes interesadas, la lección clara es que un software rico en funciones y rápidamente actualizado responde a casi todas las presiones operativas y regulatorias que hoy dan forma a las decisiones de inversión.

Por aplicación

Un desfile incesante de catástrofes naturales y ciberataques mantiene la Continuidad de Negocio y Recuperación ante Desastres (BC/DR) a la vanguardia del mercado de sistemas de notificación masiva, con una participación del 42,20 % en el segmento de aplicaciones. Estados Unidos registró 30 eventos meteorológicos separados por miles de millones de dólares en 2023, y los Centros Nacionales de Información Ambiental registraron 127 alertas masivas relacionadas con tornados durante un solo fin de semana de abril. En el ámbito cibernético, CISA gestionó 685 incidentes de ransomware dirigidos a instalaciones de energía y atención médica el año pasado, cada uno de los cuales requirió una coordinación inmediata y multicanal. Las juntas directivas ya no perciben el gasto en BC/DR como discrecional; la encuesta de marzo de Marsh McLennan estima el costo promedio de inactividad en 9 millones de dólares por hora en instalaciones críticas. En consecuencia, 6300 empresas agregaron módulos SaaS de notificación masiva a sus soluciones de respuesta a incidentes existentes entre enero y mayo. Las instituciones financieras se mueven más rápido: JPMorgan Chase expandió su presencia en Everbridge a 185 sitios globales después de que una falla en el conmutador de ruta forzara la suspensión manual de transacciones en tres escritorios.

La regulación convierte la urgencia en obligación en el mercado de sistemas de notificación masiva. Las nuevas normas de divulgación de la SEC obligan a las empresas que cotizan en bolsa a alertar a las partes interesadas en un plazo de cuatro días hábiles tras un incidente cibernético significativo, plazos inalcanzables sin activadores de notificación automatizados. La Ley Europea de Resiliencia Operativa Digital impone plazos similares a bancos y aseguradoras para 2025, y las primeras empresas en adoptarla ya han emitido solicitudes de propuestas (RFP) para la integración de alertas y la captura de registros de auditoría. Las aseguradoras ahora integran las capacidades de alerta de desastres a nivel de software en el cálculo de primas; Munich Re ofrece una reducción de 15.000 dólares suizos en el deducible a las instalaciones que demuestren un alcance de los empleados en menos de diez segundos. Los proveedores ven evidencia clara de esta atracción: OnSolve procesó 2.600 millones de mensajes BC/DR durante el primer trimestre, frente a los 1.900 millones del año anterior, y BlackBerry AtHoc informa que los usuarios de la industria de defensa han realizado 44.000 simulacros de continuidad en lo que va de 2024. A medida que los eventos graves aumentan en alcance y los incidentes cibernéticos ganan publicidad, BC/DR mantiene su liderazgo al vincular directamente la velocidad de notificación con la preservación de los ingresos, el cumplimiento normativo y la asegurabilidad, tres imperativos a nivel de junta que desbloquean el presupuesto inmediato.

Por Despliegue

El mercado de implementación de sistemas de notificación masiva en la nube es el más grande, con una participación de mercado superior al 53 %; se trata de un aumento operativo medible. AWS Simple Notification Service envía aproximadamente 4000 millones de mensajes al día, mientras que Azure Notification Hubs promedia 1,3 millones de registros de dispositivos por semana para casos de uso de seguridad en campus. Everbridge aloja 15 700 inquilinos de producción en su nube multirregional, cada uno de los cuales se beneficia del SLA de tiempo de actividad del 99,999 % de la plataforma, que ninguna implementación local puede igualar sin centros de datos duales y costosos circuitos MPLS. La escalabilidad se activa durante picos extremos: cuando los incendios forestales canadienses oscurecieron el cielo de Nueva York, Con Edison procesó 8,2 millones de SMS salientes en cuatro horas sin colas, una explosión de elasticidad que habría colapsado un banco de módems SMS local. La integración es igualmente sencilla; la ciudad de Austin conectó su portal de atención al ciudadano de Salesforce a la API REST de OnSolve en tres días, lo que permitió la creación de tickets en tiempo real cada vez que un residente respondía a una alerta push.

La transparencia de costos le da a la nube una ventaja adicional en el mercado de sistemas de notificación masiva. Un fabricante del mercado medio paga tarifas casi lineales (alrededor de 18 dólares por cada mil mensajes salientes), evitando el impacto de capital de los ciclos de actualización del servidor. Las actualizaciones llegan de forma invisible: BlackBerry AtHoc implementó su controlador de sirena de audio espacial a 2100 inquilinos durante la noche en febrero, una tarea que habría exigido ventanas de mantenimiento fuera del horario laboral para los clientes del dispositivo. Las autorizaciones de seguridad que alguna vez se consideraron barreras ahora son puntos de venta; AWS GovCloud, Azure Government y Google Assured Workloads cuentan cada uno con autorizaciones FedRAMP High, lo que desbloquea el uso en 340 sitios federales adicionales de EE. UU. en 2024. Finalmente, la adopción de la nube refleja tendencias más amplias de TI empresarial: IDC rastrea 937 políticas SaaS-first emitidas este año por miembros de Fortune 2000, cada una nombrando explícitamente la notificación masiva como un candidato temprano para la migración. Para los proveedores de soluciones, la ruta de la nube no solo cumple con las expectativas de presupuesto y resiliencia, sino que también se alinea con los mandatos de los CIO para patrimonios digitales modernizados continuamente y ricos en API, lo que garantiza su liderazgo continuo en todos los modelos de implementación.

Por industria

Las agencias gubernamentales y las organizaciones de defensa concentran la mayor parte de la demanda, ya que las necesidades de seguridad pública y nacional no dejan margen para medidas parciales en el mercado de sistemas de notificación masiva, con una cuota de mercado superior al 30,80 %. La base de datos de la FEMA registra 1856 autoridades de alerta acreditadas que envían alertas de emergencia inalámbricas en vivo, mientras que la Agencia Japonesa de Gestión de Incendios y Desastres envió 37 044 mensajes J-Alert el año pasado, principalmente relacionados con tifones y terremotos. Estos volúmenes eclipsan el tráfico corporativo y requieren infraestructuras robustas y redundantes que las empresas civiles rara vez financian. La comunicación de defensa aporta su propio rigor: el Departamento de Defensa de EE. UU. exige el cumplimiento del Protocolo de Alerta Común en 800 instalaciones de todo el mundo, y la iniciativa de Comando y Control Conjunto de Todos los Dominios vincula la notificación masiva con sensores de detección de amenazas para que el personal de las bases aéreas reciba un mensaje saliente en un plazo de tres segundos tras una incursión no autorizada con drones. Motorola Solutions obtuvo un contrato de 52 millones de dólares en febrero para modernizar once bases de la Fuerza Aérea con altavoces interiores cifrados de baja latencia, lo que ilustra la escala y la complejidad únicas de este sector.

Los mandatos fijan actualizaciones continuas en el mercado de sistemas de notificación masiva. El Mecanismo de Protección Civil de la Unión Europea obliga a los estados miembros a mantener canales redundantes de alerta pública o arriesgarse a la pérdida de fondos estructurales, sanciones que alcanzaron los 180 millones de euros en cuatro países en el último ciclo. Las subvenciones de Seguridad Nacional en los Estados Unidos destinan aproximadamente 240 millones de dólares este año para alertas interoperables, incluidos enlaces de conmutación por error por satélite y motores de traducción de IA para poblaciones que hablan más de 350 idiomas en todo el país. Los servicios de protección parlamentaria de Canadá agregaron 3700 balizas de evacuación en Ottawa después de las protestas de los convoyes de 2022, y la Agencia de Ciencia y Tecnología del Equipo Nacional de Singapur ordenó una superposición LoRaWAN en toda la ciudad para complementar la transmisión celular antes del Día Nacional de 2024. En cada caso, la capacidad de notificación es crítica para la misión: un fallo pone en riesgo vidas, consecuencias políticas y, en entornos militares, compromiso en el campo de batalla. Los proveedores que ganan en este espacio demuestran certificaciones de fortalecimiento cibernético, integración de satélites de múltiples órbitas y latencia de menos de un segundo en condiciones de interferencia, atributos que se traducen en valores contractuales promedio más altos y flujos de mantenimiento de décadas de duración, asegurando el liderazgo duradero del sector gubernamental y de defensa en el mercado de sistemas de notificación masiva.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: Infraestructura, regulación e innovación impulsan el dominio del mercado de las notificaciones masivas

Norteamérica controla más del 34% del mercado de sistemas de notificación masiva debido a que combina tecnologías avanzadas con estrictos mandatos de seguridad pública. Solo Estados Unidos cuenta con aproximadamente 332 millones de conexiones móviles habilitadas para WEA y 1,856 autoridades de alerta acreditadas en la red troncal IPAWS de FEMA, generando 9,065 alertas inalámbricas en 2023. El gasto federal refuerza la escala: el programa de subvenciones de Seguridad Nacional del año fiscal 2024 destina $240 millones para comunicaciones interoperables, mientras que FirstNet Authority ha activado 5,100 sitios celulares y 185 unidades desplegables que alimentan directamente las consolas de notificación estatales. Los principales proveedores, incluidos Everbridge (con sede en Massachusetts), Motorola Solutions (Illinois), OnSolve (Florida) y BlackBerry AtHoc (centro de Texas), operan SOC nacionales que cumplen con FedRAMP High, lo que permite una rápida contratación federal, estatal y empresarial. Los frecuentes eventos de alto impacto también mantienen alta la urgencia: la NOAA contabilizó 30 desastres climáticos separados de mil millones de dólares el año pasado, y la CISA registró 685 incidentes de ransomware en infraestructura crítica, cada uno de los cuales activó alertas multicanal.

La innovación consolida aún más el liderazgo en el mercado de sistemas de notificación masiva. Los Ángeles integró mapas de calor de IA que redirigen el tráfico push cuando la densidad de usuarios supera los 1000 dispositivos por milla cuadrada; el Aeropuerto Internacional de Denver canaliza datos de sensores IoT de 3100 detectores de humo a un flujo Everbridge alojado en AWS que entrega mensajes de voz, aplicaciones y letreros digitales en menos de tres segundos. Las pruebas de segmentación autónoma 5G entre Verizon y FEMA alcanzaron una latencia inferior a un segundo durante el "Great ShakeOut" de California, lo que demuestra un camino viable para la transmisión ultra confiable. Los desafíos que podrían moderar el dominio incluyen demandas por fatiga de alertas (tres demandas colectivas presentadas en 2024) y proyectos de ley estatales emergentes sobre privacidad que pueden restringir la segmentación basada en la ubicación. Aun así, la combinación de la región de amplio alcance de operadores, financiación continua de subvenciones y un ecosistema de proveedores nacionales posiciona a América del Norte para seguir dominando la mayor participación individual, incluso a medida que las soluciones evolucionan hacia la personalización impulsada por IA y la conmutación por error de satélites.

Europa: Regulaciones y ciudades inteligentes impulsan el segundo panorama más grande de sistemas de notificación masiva

Europa ocupa el segundo lugar en el mercado de sistemas de notificación masiva porque fusiona las obligaciones legales de todo el bloque con ambiciosas agendas de ciudades inteligentes. Los 27 miembros de la UE ahora operan redes de transmisión celular que cubren a 410 millones de residentes; la auditoría de 2024 de la Comisión Europea documentó 521 pruebas de roaming transfronterizo sin fallos de entrega. Francia, Alemania y el Reino Unido son pilares de crecimiento. La alemana BBK invirtió 90 millones de euros este año para agregar 1200 bocinas digitales "Warnsirene 2.0" y un nuevo enlace ascendente por satélite para la plataforma MoWaS. El servicio nacional de alertas de emergencia del Reino Unido emitió 44 millones de mensajes durante las inundaciones de marzo, validando el alcance nacional un año después del lanzamiento, mientras que Francia instaló 6800 sirenas IP para proteger París antes de los Juegos Olímpicos de verano. El RGPD impulsa módulos de cifrado y registro de auditoría: todos los proveedores que vendan en el bloque deben proporcionar minimización de datos en el dispositivo y almacenamiento de registro dual dentro de entornos ISO 27001, características que aumentan los costos de cambio y favorecen a las plataformas establecidas.

El gasto en ciudades inteligentes magnifica la demanda en el mercado de sistemas de notificación masiva. La red municipal de IoT de Barcelona envía alarmas de calidad del aire desde 700 sensores directamente a la nube de notificación masiva de Securitas; el Digital Twin de Ámsterdam vincula la telemetría de las compuertas a SMS geocercados que advierten a 55.000 residentes que viven por debajo del nivel del mar. Los objetivos de sostenibilidad dan forma a las elecciones de hardware: la Agencia de Contingencias Civiles de Suecia está reemplazando 1.400 generadores diésel con postes de sirena de batería solar de 5 kW. Los desafíos persisten. La variación regulatoria obliga a los proveedores a navegar por 24 idiomas oficiales de la UE, y los mercados orientales como Rumania y Bulgaria aún dependen de altavoces analógicos, lo que ralentiza la uniformidad regional. Además, las subastas de espectro para 5G Broadcast siguen escalonadas, lo que retrasa las actualizaciones de alerta a nivel de operador en partes del sur de Europa. Aun así, las directivas de seguridad vinculantes del continente, los incentivos para las compras ecológicas y las pruebas de concepto emblemáticas de ciudades inteligentes mantienen a Europa firmemente en la segunda posición.

Asia Pacífico: La urbanización y los desastres aceleran la adopción de notificaciones masivas de más rápido crecimiento

Asia Pacífico es el mercado de sistemas de notificación masiva de más rápido crecimiento debido a la convergencia de la densidad urbana, la frecuencia de desastres y las implementaciones digitales respaldadas por el estado. India conectó sus 739 distritos a una puerta de enlace nacional de transmisión celular en enero; el tráfico semanal ya promedia 350 millones de mensajes, incluyendo alertas de olas de calor a 35 ciudades que superaron los 44 °C en abril. El Ministerio de Gestión de Emergencias de China presupuestó ¥3.2 mil millones para una red de alertas satelitales que abarca 23.000 sirenas y 31 servidores CAP provinciales, mientras que la FDMA de Japón envió 37.044 transmisiones J-Alert el año pasado, la cifra más alta del servicio. La penetración de teléfonos inteligentes supera los 1.6 mil millones de dispositivos en toda la región, lo que permite a los gobiernos confiar en los impulsos basados en aplicaciones: la aplicación InaRISK de Indonesia cuenta con 14 millones de usuarios activos y ahora se sincroniza con el eLTE MNS de Huawei para zonas de tsunami.

Los programas gubernamentales impulsan la aceleración. El Plan Nacional de Resiliencia de Japón destina ¥200 mil millones para nodos de monitoreo de múltiples riesgos, cada uno alimentando puntos finales de notificación masiva; la Revisión del Verano Negro de Australia desencadenó una licitación de 82 millones de dólares para 129 conjuntos de altavoces de alta potencia y 22,400 unidades interiores PoE. La adopción de la nube se está disparando: Singapur cambió toda su pila SG-Alert a GovCloud, reduciendo la latencia de los mensajes a 1.2 segundos para 1,500 edificios públicos en el mercado de sistemas de notificación masiva. La exposición de la población es inmensa (la CESPAP de la ONU enumera a 1,4 mil millones de residentes en zonas propensas a inundaciones), lo que crea un vínculo directo entre el alcance de la notificación y la seguridad de la vida. Los desafíos incluyen una cobertura rural irregular: Filipinas aún tiene 7,600 aldeas que carecen de un servicio celular confiable, y la heterogeneidad regulatoria obliga a los proveedores a adaptarse a las políticas de espectro que cambian cada 50 kilómetros en el archipiélago de Indonesia. Sin embargo, el rápido crecimiento urbano, el gasto de capital récord en infraestructura inteligente y las constantes amenazas sísmicas o de tifones garantizan que Asia Pacífico superará a todas las demás regiones en implementaciones incrementales de sistemas durante el próximo ciclo.

Principales actores del mercado global de notificaciones masivas:

- Siemens

- Everbridge

- Honeywell

- Eaton

- Soluciones Motorola

- Pizarra

- IBM

- Zarzamora

- Johnson Controls

- Software de cable único

- Seguridad móvil de Rave

- Corporación Americana de Señales (ASC)

- Sistemas ATI

- Notificación masiva de reagrupamiento

- AlertMedia

- KONEXUS

- CrisisGo

- Netpresenter

- Omnilert

- Ruvna

- F24

- Alertus

- Mircom

- Iluminar

- Omingo

- Tecnologías Klaxon

- OnSolve

- Control de crisis

- ¡Alerta Voyent!

- Reparto del equipo

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente:

- Solución

- Servicios

Por implementación:

- En las instalaciones

- Basado en la nube

Por aplicación:

- Alerta y advertencia pública

- Continuidad del negocio y recuperación ante desastres

- Otros

Por organización:

- Grandes empresas

- Pequeñas y medianas empresas (PYME)

Por tipo:

- Dentro del edificio

- Área amplia

- Destinatario distribuido

Por industria:

- BFSI

- Energía y servicios públicos

- Educación

- Cuidado de la salud

- Gobierno y Defensa

- Transporte y logística

- Otros

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 14.62 mil millones |

| Ingresos esperados en 2033 | US$ 46.43 mil millones |

| Datos históricos | 2020- 2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 13.7% |

| Segmentos cubiertos | Por componente, por implementación, por aplicación, por organización, por tipo, por industria, por región |

| Empresas clave | Siemens, Everbridge, Honeywell, Eaton, Motorola Solutions, Blackboard, IBM, Google, BlackBerry, Johnson Controls, Singlewire Software, Rave Mobile Safety, American Signal Corporation (ASC), ATI Systems, Regroup Mass Notification, AlertMedia, KONEXUS, CrisisGo, Netpresenter, Omnilert, Ruvna, F24, Alertus, Mircom, Iluminar, Omingo, Klaxon Technologies, OnSolve, Crises Control, Voyent Alert!, Squadcast y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |