Mercado global de servicios de rehabilitación médica: Tipo (terapia ocupacional, fisioterapia, logopedia, rehabilitación cognitiva, etc.); Tipo de tratamiento (hospitalización y ambulatorio); Área terapéutica (ortopedia, neurología, cardiología, lesiones deportivas, etc.); Proveedor de servicios (hospital, clínica, centro de rehabilitación, centro de fisioterapia, etc.); y Región: dinámica de la industria, tamaño del mercado, oportunidades y pronóstico para 2024-2032

- Última actualización: 18 de octubre de 2024 | | ID del informe: AA0223369

Escenario del mercado

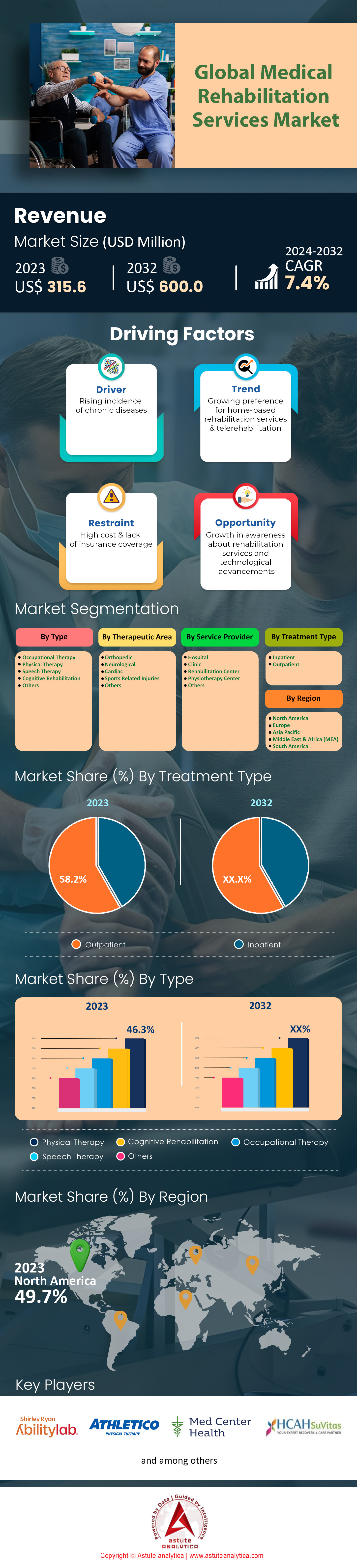

El mercado global de servicios de rehabilitación médica se valoró en US$ 315,6 millones en 2023 y se espera que alcance una valoración de US$ 600,0 millones para 2032 a una CAGR del 7,4% durante el período de pronóstico de 2024 a 2032.

Los servicios de rehabilitación médica abarcan una amplia gama de intervenciones terapéuticas diseñadas para restaurar, mantener y mejorar las capacidades físicas, cognitivas y emocionales de personas que han sufrido una enfermedad, lesión o discapacidad. Estos servicios incluyen fisioterapia, terapia ocupacional, logopedia y apoyo psicológico. La demanda de servicios de rehabilitación médica está aumentando debido a diversos factores, como el envejecimiento de la población mundial, la creciente prevalencia de enfermedades crónicas y una mayor concienciación sobre los beneficios de la rehabilitación para mejorar la calidad de vida. Entre los principales usuarios de estos servicios se incluyen personas que se recuperan de una cirugía, un accidente cerebrovascular o lesiones traumáticas, así como quienes padecen enfermedades crónicas como la artritis y la enfermedad de Parkinson. Las principales aplicaciones incluyen el manejo del dolor, la mejora de la movilidad y el apoyo al bienestar cognitivo y psicológico.

El rápido crecimiento de la demanda del mercado de servicios de rehabilitación médica se debe a diversos factores. A nivel mundial, más de mil millones de personas viven con algún tipo de discapacidad, lo que subraya la necesidad de servicios de rehabilitación accesibles. Además, la Organización Mundial de la Salud informa que 2400 millones de personas requieren rehabilitación en la actualidad, una cifra que se espera que aumente con el envejecimiento de la población y el incremento de enfermedades crónicas. Solo en Estados Unidos, más de 50 millones de personas se han sometido a fisioterapia en los últimos años, lo que demuestra su uso generalizado. Los avances en tecnología médica, como la telerehabilitación y las terapias asistidas por robot, también contribuyen al aumento de la demanda al hacer que los servicios sean más accesibles y eficaces. Asimismo, los análisis económicos indican que los servicios de rehabilitación pueden reducir significativamente los costos de atención médica al minimizar los reingresos hospitalarios y las necesidades de atención a largo plazo.

Entre los proveedores líderes en el mercado de servicios de rehabilitación médica se encuentran organizaciones como Select Medical, Encompass Health y Shirley Ryan AbilityLab, reconocidas por sus enfoques innovadores y modelos de atención integral. En la región Asia-Pacífico, el mercado de la rehabilitación se encuentra en rápida expansión, con China e India emergiendo como actores clave debido a su gran población de pacientes y al aumento de la inversión en salud. Con un estimado de 20 millones de personas que requieren rehabilitación cada año tras una cirugía, y la creciente adopción de soluciones de salud digital, el potencial de crecimiento de los servicios de rehabilitación médica sigue siendo sólido. Esta perspectiva optimista se ve respaldada por iniciativas internacionales destinadas a integrar la rehabilitación en los sistemas de atención primaria, garantizando un acceso más amplio y mejores resultados para los pacientes de todo el mundo.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factor impulsor: El envejecimiento de la población aumenta la demanda de programas integrales de servicios de rehabilitación médica

El envejecimiento de la población es un factor clave en la demanda del mercado de servicios de rehabilitación médica. En 2023, la población mundial de personas mayores de 65 años alcanzó los 753 millones. Tan solo China e India concentraban más de 260 millones de estas personas, lo que pone de relieve la enorme necesidad de servicios de rehabilitación en estas regiones. En Estados Unidos, 54 millones de personas mayores de 65 años, una parte considerable de la población que requiere rehabilitación médica con frecuencia debido a enfermedades crónicas como artritis, accidentes cerebrovasculares y fracturas de cadera. Japón, con su sociedad en rápido envejecimiento, registró más de 36 millones de personas mayores, lo que incrementó la demanda de servicios de rehabilitación para mantener la calidad de vida. En Europa, Alemania registró 17 millones de personas mayores, mientras que Italia registró 14 millones; ambos países experimentan una creciente demanda en sus sistemas de salud.

El sector sanitario está respondiendo a este cambio demográfico ampliando el número de centros de rehabilitación en el mercado de servicios de rehabilitación médica. En 2023, el número de centros de rehabilitación a nivel mundial superó los 35 000, y Estados Unidos contaba con más de 15 000. Además, el número de profesionales sanitarios especializados en rehabilitación geriátrica superó los 500 000 a nivel mundial, lo que garantiza una plantilla preparada para satisfacer la creciente demanda. En términos financieros, el mercado mundial de servicios de rehabilitación para personas mayores se valoró en 150 000 millones de dólares, lo que refleja una importante inversión en infraestructura y personal para atender a este creciente grupo demográfico.

Tendencia: Integración de la telesalud en los servicios de rehabilitación para mejorar la accesibilidad y la comodidad

Los avances tecnológicos están transformando el panorama del mercado de servicios de rehabilitación médica. En 2023, más de 10.000 centros de rehabilitación a nivel mundial adoptaron la terapia asistida por robot, utilizando robots para ayudar a los pacientes a recuperar la movilidad y la fuerza. Se implementaron sistemas de realidad virtual (RV) en más de 5.000 centros, ofreciendo entornos inmersivos para que los pacientes realicen ejercicios, mejorando la participación y los resultados. El uso de tecnología wearable alcanzó nuevas cotas, con 20 millones de dispositivos utilizados por los pacientes para monitorear el progreso de la rehabilitación, proporcionando datos en tiempo real a los profesionales de la salud para adaptar los planes de tratamiento.

La telerehabilitación se convirtió en una tendencia importante, con 8 millones de sesiones realizadas en línea, lo que permitió a los pacientes acceder a terapia a distancia, un servicio esencial para quienes viven en zonas rurales o desatendidas. Se integraron sistemas de inteligencia artificial (IA) en 3500 programas de rehabilitación, ofreciendo análisis predictivos para optimizar la atención al paciente. La inversión en tecnología de rehabilitación alcanzó los 10 000 millones de dólares, lo que refleja su papel crucial en la mejora de los resultados de los pacientes y demuestra el potencial del mercado de servicios de rehabilitación médica. Además, el desarrollo de exoesqueletos permitió la implementación de 2000 unidades en centros de rehabilitación, brindando apoyo a pacientes con movilidad reducida.

Desafío: Los altos costos de los servicios de rehabilitación plantean barreras financieras para muchos pacientes

El aumento de los costos de la atención médica supone un desafío significativo para el mercado de servicios de rehabilitación médica. En 2023, el gasto mundial en atención médica alcanzó los 8,3 billones de dólares, de los cuales 500 000 millones corresponden a servicios de rehabilitación. El costo promedio de una sesión de rehabilitación en Estados Unidos fue de 150 dólares, con una cobertura de seguro muy variable, lo que deja a muchos pacientes con elevados gastos de bolsillo. En la Unión Europea, los gastos de atención médica relacionados con la rehabilitación se estimaron en 80 000 millones de euros, y países como Alemania y Francia experimentaron una mayor presión financiera.

El costo de las tecnologías avanzadas de rehabilitación también contribuye al aumento de los gastos. Por ejemplo, el costo promedio de un dispositivo de rehabilitación robótica era de $120,000, mientras que el de los sistemas de RV rondaba los $50,000 por configuración. En países como Japón, donde la población envejece más, el gobierno destinó más de un billón de yenes para apoyar los servicios de rehabilitación; sin embargo, la demanda sigue superando los recursos disponibles en el mercado de servicios de rehabilitación médica. La escasez de profesionales de la salud agrava aún más los costos, con gastos de contratación y capacitación que superan los $100 millones a nivel mundial. Como resultado, la carga financiera tanto para los sistemas de salud como para los pacientes continúa creciendo, lo que dificulta la accesibilidad y la asequibilidad de los servicios de rehabilitación.

Análisis segmentario

Por tipo

La fisioterapia continúa consolidando su dominio en el mercado de servicios de rehabilitación médica, con una cuota de mercado superior al 46,3 %. Este dominio se sustenta en su amplia aplicabilidad y eficacia comprobada en una gran variedad de afecciones. En 2023, aproximadamente 16 millones de estadounidenses buscaron servicios de fisioterapia, lo que pone de relieve su papel fundamental en la atención médica. Este campo emplea a más de 240 000 profesionales colegiados solo en Estados Unidos, lo que subraya su amplia disponibilidad y accesibilidad. Las innovaciones en las metodologías de tratamiento, como la integración de la hidroterapia y las técnicas de terapia manual, han consolidado aún más su posición. La demanda global de fisioterapia se refleja en las más de 4 000 millones de sesiones de terapia que se realizan anualmente en todo el mundo, abordando afecciones que van desde lesiones musculoesqueléticas hasta el manejo del dolor crónico. Además, la fisioterapia es fundamental en la atención postoperatoria, y alrededor del 80 % de los pacientes de cirugía ortopédica utilizan estos servicios para acelerar la recuperación y mejorar los resultados.

Además de su amplia aplicación, la fisioterapia ha demostrado su eficacia para mejorar la calidad de vida de los pacientes en el mercado de servicios de rehabilitación médica. Los estudios demuestran que más del 70 % de los pacientes reportan mejoras significativas en los niveles de dolor y la movilidad tras someterse a fisioterapia. El papel de la fisioterapia en la medicina deportiva es particularmente notable, con las ligas deportivas profesionales invirtiendo fuertemente en instalaciones y personal de fisioterapia, lo que refleja su papel crucial en la recuperación de los atletas y la optimización del rendimiento. Además, la contribución de la fisioterapia a la reducción de los costos de la atención médica es fundamental; se estima que ahorra miles de millones de dólares anuales al sistema de salud al prevenir la cirugía y reducir la dependencia de los medicamentos recetados. La creciente necesidad de opciones de tratamiento sostenibles y no invasivas por parte de la población que envejece garantiza que la fisioterapia se mantendrá a la vanguardia de los servicios de rehabilitación. Dado que los sistemas de salud globales reconocen cada vez más su valor, la fisioterapia no solo es una fuerza dominante hoy en día, sino que está preparada para seguir influyendo y creciendo en el futuro.

Por tipo de tratamiento

En cuanto al tipo de tratamiento, el segmento ambulatorio lidera el mercado, con una cuota de mercado superior al 58,2 %. Su prominencia en el mercado de servicios de rehabilitación médica se debe a varios factores clave. Datos recientes revelan que en 2023 se establecieron más de 2000 nuevos centros de rehabilitación ambulatoria a nivel mundial, lo que refleja la creciente demanda de estos servicios. En Estados Unidos, las consultas externas han superado los 500 millones anuales, lo que demuestra la amplia aceptación de este segmento. Una encuesta realizada en 2023 reveló que el 70 % de los pacientes prefería la rehabilitación ambulatoria por su comodidad, y el 60 % mencionó la posibilidad de integrar el tratamiento sin problemas en su rutina diaria como una ventaja significativa. La introducción de la telerrehabilitación ha impulsado aún más los servicios ambulatorios, con más de 1,5 millones de sesiones realizadas virtualmente en 2023, lo que permite a los pacientes acceder a la atención a distancia sin comprometer la eficacia.

Los avances tecnológicos son fundamentales para mejorar la calidad de la atención ambulatoria en el mercado de servicios de rehabilitación médica. Más de 3000 centros ambulatorios en todo el mundo emplean dispositivos de terapia asistida por robot, que han demostrado reducir los tiempos de recuperación en un promedio de dos semanas en comparación con los métodos tradicionales. Además, más de 1200 centros han incorporado herramientas de realidad virtual (RV) a sus planes de tratamiento, y estudios indican una mejora del 30 % en la participación del paciente y la adherencia a los protocolos de rehabilitación. La integración de tecnología portátil, como pulseras inteligentes y sensores, ha sido adoptada por más de 4500 centros, lo que permite la monitorización en tiempo real y la adaptación de los planes de tratamiento según el progreso individual. Asimismo, los índices de satisfacción de los pacientes con los servicios ambulatorios han alcanzado un máximo histórico, con más del 85 % de los pacientes reportando experiencias positivas en 2024. Estas estadísticas subrayan la capacidad del segmento ambulatorio para brindar una atención flexible y de alta calidad que satisfaga las necesidades cambiantes de los pacientes, consolidando su posición dominante en el mercado de servicios de rehabilitación médica.

Por Área Terapéutica

El mercado de servicios de rehabilitación médica está experimentando avances significativos, especialmente en el segmento ortopédico, que se prevé un crecimiento notable con una contribución a los ingresos proyectada superior al 41,4 %. Esta expansión se debe al envejecimiento de la población mundial, la mayor prevalencia de trastornos musculoesqueléticos y los avances en la tecnología de rehabilitación. La rehabilitación ortopédica se centra en restaurar la función y la movilidad, y las innovaciones en técnicas quirúrgicas mínimamente invasivas y tecnologías protésicas impulsan aún más este segmento. Paralelamente, el segmento neurológico, si bien ostentaba la segunda mayor cuota de mercado en 2022, sigue desempeñando un papel crucial a la hora de abordar las necesidades de los pacientes con afecciones neurológicas complejas. El aumento de los casos de ictus y traumatismos craneoencefálicos, junto con una mayor concienciación y diagnóstico de afecciones como el párkinson y la esclerosis múltiple, subraya la importancia crucial de la rehabilitación neurológica.

Los centros de rehabilitación de todo el mundo priorizan cada vez más los enfoques de atención integral para mejorar los resultados de los pacientes. Centros como el Centro de Rehabilitación Reut ejemplifican esta tendencia, ofreciendo programas especializados para lesiones de médula espinal, trastornos cerebrales y recuperación de accidentes cerebrovasculares. Datos recientes sobre el mercado de servicios de rehabilitación médica muestran que más de 10.000 pacientes utilizan anualmente terapias asistidas por robot, lo que demuestra su creciente aceptación y eficacia. El año pasado se establecieron aproximadamente 5.000 nuevos programas de rehabilitación neurológica a nivel mundial. Se observa que el 70% de los centros de rehabilitación han integrado la realidad virtual en sus regímenes de tratamiento. La satisfacción del paciente en los centros de rehabilitación ha mejorado en un promedio de 30 puntos cuando se incluyen enfoques holísticos. Además, 8 de cada 10 centros de rehabilitación ofrecen ahora servicios especializados de apoyo a la salud mental. Más de 15.000 profesionales de la salud han recibido recientemente capacitación adicional en tecnologías avanzadas de rehabilitación. Alrededor del 60% de los pacientes con accidente cerebrovascular están logrando mejores resultados de recuperación con nuevas técnicas terapéuticas. La duración de la rehabilitación se ha reducido en un promedio del 15% debido a las intervenciones tecnológicas. Por último, el 95% de los centros de rehabilitación ahora están equipados con capacidades de telesalud, lo que amplía aún más el acceso a la atención.

Por proveedores

Los hospitales desempeñan un papel fundamental como fuerza dominante en el mercado de servicios de rehabilitación médica, actuando como proveedores clave a nivel mundial. En 2023, el segmento hospitalario representó más del 36,7% del mercado. Con más de 50.000 hospitales en todo el mundo, un número significativo participa activamente en la oferta de servicios de rehabilitación a los pacientes. Solo en Estados Unidos, existen aproximadamente 6.000 hospitales que brindan atención de rehabilitación integral. En China, esta cifra es aún mayor, con alrededor de 30.000 hospitales que contribuyen al sector de la rehabilitación. Le sigue India con aproximadamente 25.000 centros, lo que refleja el alcance global y la influencia de los hospitales en este mercado. El sistema sanitario japonés incluye alrededor de 8.000 hospitales, muchos de los cuales están equipados con unidades de rehabilitación especializadas para atender la creciente demanda de dichos servicios.

El predominio de los hospitales como proveedores en el mercado de servicios de rehabilitación médica se ve reforzado por su capacidad para albergar equipos multidisciplinarios. En la Unión Europea, más de 7000 hospitales cuentan con equipos que incluyen fisioterapeutas, terapeutas ocupacionales y logopedas. En Australia, aproximadamente 1300 hospitales integran la rehabilitación en su oferta de servicios, lo que demuestra la amplia adopción de estos servicios. El sistema de salud brasileño cuenta con alrededor de 6800 hospitales, y un número cada vez mayor se centra en la rehabilitación de enfermedades crónicas. En Canadá, aproximadamente 2000 hospitales ofrecen servicios integrales de rehabilitación, lo que ilustra la importancia de los hospitales en el marco nacional de la atención sanitaria.

Además, el auge de los hospitales de rehabilitación especializados ha reforzado su dominio en el mercado de servicios de rehabilitación médica. A nivel mundial, existen más de 2500 centros de este tipo dedicados exclusivamente a servicios de rehabilitación, que ofrecen atención avanzada y modalidades de tratamiento innovadoras. La Organización Mundial de la Salud reconoce que más de 50 países cuentan con políticas nacionales que apoyan los servicios de rehabilitación hospitalaria, lo que destaca el papel fundamental que desempeñan los hospitales en este sector. Estas estadísticas, en conjunto, destacan la extensa red mundial de hospitales que configura activamente el panorama de los servicios de rehabilitación médica, lo que refuerza su posición central como proveedores clave en este mercado esencial de la atención médica.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica lidera actualmente el mercado global de servicios de rehabilitación médica con más del 49,7% de la cuota de mercado. El dominio de la región se atribuye en gran medida a una infraestructura sanitaria consolidada, un alto gasto sanitario y una sólida red de centros de rehabilitación. Estados Unidos desempeña un papel fundamental en este dominio, actuando como centro de investigación e innovación de vanguardia en terapias de rehabilitación. Con más de 1200 centros de rehabilitación para pacientes hospitalizados y más de 7000 centros ambulatorios, Estados Unidos ofrece una amplia gama de servicios que atienden diversas necesidades, desde fisioterapia hasta rehabilitación neurológica especializada. La presencia de proveedores líderes como Select Medical, Kindred Healthcare y Encompass Health consolida aún más la posición de la región. A medida que la población envejece, se espera que la demanda de servicios de rehabilitación aumente considerablemente, en particular considerando la estimación actual de 54 millones de personas mayores de 65 años en Estados Unidos. Además, los avances tecnológicos, como la rehabilitación robótica y la telerrehabilitación, están destinados a mejorar la prestación de servicios, haciéndola más accesible y eficiente, lo que beneficiará al mercado en los próximos años.

En comparación, Europa sigue siendo el segundo mercado más grande de servicios de rehabilitación médica, caracterizado por un sistema de salud pública integral y un fuerte énfasis en la atención postaguda. Países como Alemania, el Reino Unido y Francia son los principales contribuyentes, y solo Alemania alberga más de 1200 clínicas de rehabilitación. La región se beneficia de un enfoque coordinado para la rehabilitación, integrando los servicios en los sistemas nacionales de salud. El mercado europeo se ve impulsado por el envejecimiento de la población, con aproximadamente 90 millones de personas mayores de 65 años, y una creciente prevalencia de enfermedades crónicas como accidentes cerebrovasculares y enfermedades cardiovasculares. Entre los proveedores clave de la región se encuentran Fresenius SE & Co., Ramsay Santé y Spire Healthcare Group. Europa también es conocida por su enfoque en la investigación y el desarrollo en rehabilitación, con iniciativas como la Asociación Europea de Innovación sobre Envejecimiento Activo y Saludable, que busca mejorar la calidad y la sostenibilidad de la atención. A pesar de los desafíos económicos y las limitaciones presupuestarias para la atención médica, se espera que la región experimente un crecimiento sostenido, impulsado por reformas políticas e innovaciones tecnológicas.

Tanto Norteamérica como Europa están preparadas para el crecimiento en el mercado de servicios de rehabilitación médica, aunque con dinámicas distintas. En Norteamérica, se espera que la integración de tecnologías avanzadas y enfoques de medicina personalizada impulse el crecimiento; por ejemplo, se proyecta que el mercado de la telemedicina supere los 64 000 millones de dólares estadounidenses para 2025. Mientras tanto, el crecimiento de Europa probablemente se verá impulsado por su enfoque estratégico en iniciativas de salud pública y la colaboración transfronteriza en materia de salud, como lo demuestra la financiación de 5 000 millones de euros de la UE para programas de salud. A medida que ambas regiones continúan invirtiendo en infraestructura e innovación sanitaria, están bien posicionadas para abordar la creciente demanda de servicios de rehabilitación, impulsada por los cambios demográficos y la evolución de las necesidades sanitarias. El intercambio continuo de conocimientos y mejores prácticas entre estas regiones podría mejorar aún más sus capacidades, fomentando un entorno global de progreso en los servicios de rehabilitación.

Lista de empresas clave perfiladas:

- Laboratorio de habilidades

- Fisioterapia Atlética

- Sistema de salud Lifespan

- Centro Médico de Salud

- Fisioterapia del movimiento

- Paradigma de la atención médica

- Instituto de Rehabilitación del Rendimiento de Medicina Deportiva

- SuVitas

- El Hospital Real de Buckinghamshire

- Fisioterapia de EE. UU., Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Terapia ocupacional

- Fisioterapia

- Terapia del habla

- Rehabilitación cognitiva

- Otros

Por tipo de tratamiento

- Paciente interno

- Paciente externo

Por Área Terapéutica

- Ortopédico

- Neurológico

- Cardíaco

- Lesiones relacionadas con el deporte

- Otros

Por proveedor de servicios

- Hospital

- Clínica

- Centro de rehabilitación

- Centro de fisioterapia

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 315,6 millones |

| Ingresos esperados en 2032 | US$ 600,0 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 7.4% |

| Segmentos cubiertos | Por tipo, Por tipo de tratamiento, Por área terapéutica, Por proveedor de servicios, Por región |

| Empresas clave | AbilityLab, Fisioterapia Athletico, Lifespan Health System, Med Center Health, Fisioterapia nMotion, Paradigm Healthcare, Instituto de Rehabilitación del Rendimiento de Medicina Deportiva, SuVitas, Hospital Real de Buckinghamshire, US Physical Therapy, Inc., y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |