Mercado de cabinas para reuniones: Tipo de cabina (cabina acústica, cabina de privacidad, cabinas de teletrabajo, cabinas colaborativas, cabinas personalizables, etc.); Capacidad (para una persona, de 2 a 4 personas, de 5 a 8 personas, de más de 8 personas); Material (madera, metal, plástico, etc.); Uso (reuniones en interiores y exteriores); Funcionalidad (insonorización, cancelación de ruido, integración con IoT, etc.); Aplicación (espacios de coworking, oficinas, espacios públicos, comercios, etc.); Usuarios finales (pymes, grandes empresas, centros educativos, startups, autónomos, etc.); Región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 26 de diciembre de 2025 | | ID del informe: AA1124968

Panorama del mercado

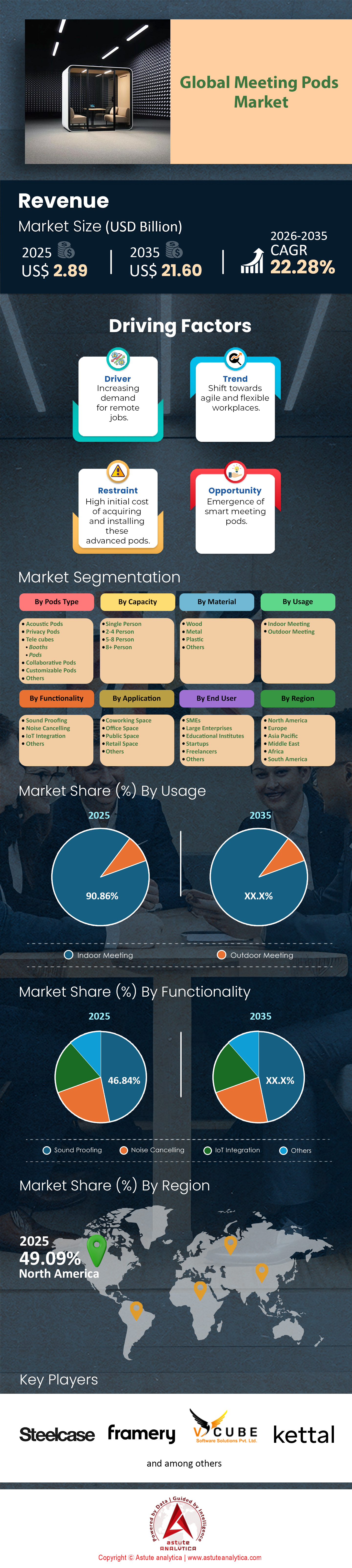

El mercado de salas de reuniones se valoró en USD 2.89 mil millones en 2025 y se proyecta que alcance una valoración de mercado de USD 21.60 mil millones para 2035 a una CAGR del 22,28% durante el período de pronóstico 2026-2035.

Hallazgos clave

- Según el tipo de cápsula, las cápsulas acústicas han transformado significativamente el mercado de las cápsulas para reuniones al capturar una participación de mercado notable que supera el 36,09 %.

- En términos de capacidad, las cabinas de reuniones con capacidad para 2 a 4 personas dominan el mercado mundial de cabinas de reuniones al representar el 42,53 % de la participación de mercado.

- Según la aplicación, los pods de reunión se implementan principalmente en espacios de oficina y esta aplicación controla más del 41 % de la participación del mercado.

- En cuanto al material, la madera se ha convertido en el material principal para la construcción de salas de reuniones, representando casi el 39,67 % de todas las unidades construidas y vendidas en 2025.

- América del Norte posee la mayor parte del 50% del mercado mundial.

Las cabinas de reuniones han evolucionado desde simples conceptos de mobiliario hasta sofisticados santuarios acústicos modulares, diseñados para combatir la contaminación acústica inherente a las oficinas diáfanas. Técnicamente, se trata de unidades autónomas, ventiladas e insonorizadas, que van desde cabinas telefónicas individuales hasta grandes salas de conferencias que pueden instalarse sin necesidad de una obra permanente. El factor que impulsa el reciente aumento de la demanda es la "crisis de privacidad" que enfrenta la fuerza laboral tras la pandemia.

Dado que los datos de 2025 indican que el ruido es la principal fuente de insatisfacción laboral (mencionada por el 70 % de los empleados), las organizaciones buscan soluciones a toda prisa. Las implicaciones económicas son graves; el informe "Estado del Lugar de Trabajo Global 2025" de Gallup estima que la pérdida de productividad debido a empleados desconectados y distraídos le cuesta a la economía global la asombrosa cifra de 438 000 millones de dólares anuales. En consecuencia, las salas de reuniones han pasado de ser beneficios opcionales a ser una infraestructura esencial para mantener la concentración y la eficiencia.

Para obtener más información, solicite una muestra gratuita

¿Qué impulsores económicos y factores estratégicos impulsan el crecimiento del mercado de salas de reuniones?

Más allá de la mera comodidad, la lógica financiera para adoptar salas de reuniones es atractiva para administradores de instalaciones e inversores. El costo de construir salas de reuniones permanentes se ha disparado, y la construcción tradicional con paneles de yeso suele superar los 29 000 USD por sala debido a la inflación de mano de obra y materiales. En marcado contraste, las soluciones modulares ofrecen una alternativa eficiente en términos de capital, con salas premium para 4 personas que generalmente cuestan entre 13 500 y 22 500 USD. Esta oportunidad de arbitraje permite a las empresas implementar activos flexibles que pueden trasladarse si la oficina se reubica, a diferencia de los costos de construcción irrecuperables.

Además, según hallazgos recientes, el retorno de la inversión (ROI) es rápido. El análisis del mercado de cabinas de reuniones sugiere que, para una cabina de USD 10 000, si ahorra a dos empleados tan solo 30 minutos de distracción al día, el punto de equilibrio del ROI se alcanza en menos de 12 meses. Esta eficiencia financiera tangible es el principal motor que impulsa la sólida trayectoria de crecimiento del mercado en 2025.

¿Qué configuraciones de productos dominan los libros de pedidos?

La demanda del mercado de cabinas de reuniones se divide actualmente en dos segmentos de alto crecimiento: la "Cápsula de Enfoque" para videoconferencias individuales y la "Cápsula de Colaboración" para equipos pequeños. La transición hacia el trabajo híbrido ha generalizado las videollamadas, creando una demanda insaciable de unidades para una sola persona, como la Framery One Compact, que ocupa tan solo 1,03 metros cuadrados. Simultáneamente, la necesidad de colaboración física privada impulsa las ventas de unidades para 4 a 6 personas.

Estas cápsulas más grandes están diseñadas para un uso intensivo, con modelos de alto rendimiento que ofrecen caudales de aire de hasta 100 litros por segundo (l/s) para garantizar que la calidad del aire se mantenga impecable durante sesiones de estrategia de una hora. El mercado también está experimentando una demanda nicho, pero creciente, de cápsulas accesibles, con marcas que lanzan unidades que cumplen con la ADA, con umbrales ultrabajos de 1,25 cm y puertas más anchas para cumplir con las regulaciones de inclusión de 2025.

¿Quiénes son los pesos pesados y las marcas más destacadas que están dando forma al panorama del mercado de las cabinas de reuniones?

El panorama competitivo se caracteriza por la precisión de la ingeniería europea, y Framery mantiene su posición como líder indiscutible del mercado. La empresa finlandesa registró ingresos anuales de 162 millones de euros en 2024 y superó el hito de producción de 110 000 cápsulas entregadas a nivel mundial. Su dominio se ve desafiado por competidores formidables como Silen, una marca estonia que está ganando terreno gracias a su ingeniería acústica de alta resistencia y una vida útil verificable de sus productos de más de 20 años.

Hushoffice es otro actor clave en el mercado de cabinas para reuniones, con una fuerte presencia en el segmento medio con su línea HushFree.S. En Norteamérica, marcas como Room y Zenbooth mantienen una cuota de mercado significativa, especialmente en las categorías de gama básica a media. Estos fabricantes se diferencian no solo por su precio, sino también por sus certificaciones acústicas validadas ISO 23351-1 Clase A, que se han convertido en el estándar de referencia para los compradores.

¿Cuáles son los sectores de ingresos emergentes y las principales tendencias que impactan el mercado?

El mercado de las cabinas de reuniones está evolucionando hacia las "Cápsulas Inteligentes" equipadas con capacidades de IoT, lo que genera una nueva fuente de ingresos basada en el análisis de datos y las suscripciones de software. Las unidades modernas ya no son muebles pasivos, sino dispositivos tecnológicos activos. Por ejemplo, las cabinas premium ahora incorporan conexiones 4G LTE y sensores de radar mmWave para monitorizar la ocupación sin comprometer la privacidad. Esto permite a los administradores de instalaciones acceder a datos de uso en tiempo real, un servicio que añade valor recurrente más allá de la venta inicial del hardware.

La sostenibilidad es otra tendencia dominante que está transformando las compras en el mercado de las cabinas de reuniones. En 2025, los compradores corporativos exigen transparencia, lo que impulsa a los fabricantes a reducir su impacto ambiental. Framery, por ejemplo, logró una reducción del 19 % en la huella de carbono de sus productos en 2024 y redujo las emisiones de sus fábricas en un 58 %. La transición se orienta hacia principios de economía circular, con la sustitución de materiales como el contrachapado por acero para mejorar la reciclabilidad y reducir el peso hasta en un 23 %. Además, la integración de ergonomía avanzada, como escritorios ajustables entre 74 cm y 116 cm, se alinea con las tendencias de bienestar que arrasan en el sector corporativo.

¿Cuáles son los desafíos estructurales y económicos que obstaculizan la adopción?

A pesar del panorama alcista, el mercado de cabinas para reuniones se enfrenta a obstáculos específicos. La principal barrera sigue siendo la elevada inversión inicial de capital (CapEx). Con cabinas inteligentes premium para una sola persona que se venden entre 9500 y 12 500 USD, las pequeñas y medianas empresas suelen dudar en invertir en comparación con alternativas más económicas, aunque menos efectivas. Además, las limitaciones logísticas de peso suponen un reto para la modernización de edificios antiguos. Una cabina de alto rendimiento acústico como la Silen Space 2 pesa aproximadamente 670 kilogramos debido a su densa construcción de paneles sándwich, lo que requiere suelos con una capacidad de carga considerable. La percepción de la ventilación es otro desafío; los fabricantes deben demostrar constantemente que sus sistemas pueden renovar todo el volumen de aire cada 40 a 60 segundos para aliviar la claustrofobia y las preocupaciones por el CO2 de los usuarios.

¿Quiénes representan la demografía principal de los compradores en 2025?

El perfil del comprador en el mercado global de cabinas de reuniones se ha expandido más allá de las startups tecnológicas para incluir corporaciones multinacionales tradicionales, aeropuertos y universidades. Solo Framery atiende a más de 11.000 clientes corporativos, lo que indica una adopción institucional generalizada. La ola de "Coworking 2.0" también representa un segmento de compradores significativo, ya que los operadores de espacios flexibles instalan cabinas para justificar las cuotas premium de membresía. Los espacios públicos son la próxima frontera, con aeropuertos y estaciones de tren que instalan cabinas de pago por uso para profesionales que viajan.

Estos compradores priorizan la durabilidad y la capacidad "plug-and-play" y valoran las unidades que funcionan con energía estándar de 100 a 240 VCA y requieren un mantenimiento mínimo.

Análisis segmentario

La innovación acústica impulsará la demanda de soluciones de insonorización en 2025

El mercado de cabinas acústicas para reuniones ha experimentado un auge en su adopción, alcanzando una cuota de mercado notable que supera el 36,09 %. Este dominio se debe en gran medida a la implementación en 2024 de la norma ISO 23351-1, que clasifica las unidades con una reducción de ruido superior a 30 decibelios como Clase A. Fabricantes como Framery respondieron integrando sensores conectados a 4G LTE para ajustar activamente el enmascaramiento del sonido, mejorando así el aislamiento en tiempo real. Estudios recientes de 2025 confirman que el habla de fondo sigue siendo la principal distracción en la oficina, lo que provoca una disminución del 66 % en el rendimiento cognitivo. En consecuencia, las organizaciones están instalando rápidamente estas unidades para apoyar al talento neurodiverso que requiere protección contra la sobrecarga sensorial. Materiales de alta fidelidad, como el fieltro acústico y el vidrio templado de doble acristalamiento, garantizan que las conversaciones sean ininteligibles a tan solo un metro de distancia.

Estas capacidades han hecho que el mercado de las cabinas de reuniones sea esencial para mantener la confidencialidad en entornos de trabajo densos. Los datos de los sensores de ocupación de 2024 revelaron que la privacidad acústica superó a la iluminación como la principal preferencia de espacio de trabajo para los empleados. Las instituciones legales y financieras ahora están adquiriendo estas cabinas para cumplir con los estrictos requisitos de confidencialidad de los clientes sin invertir en costosas construcciones de pladur. Las funciones de cancelación activa de ruido en los modelos premium han consolidado aún más el interés de los consumidores. Finalmente, el enfoque se ha centrado en crear zonas de "privacidad de conversación" donde las oficinas abiertas mantienen la actividad sin interrumpir el trabajo profundo dentro de la cabina.

La colaboración en grupos pequeños impulsa las ventas de unidades de reuniones compactas

Las unidades con capacidad para 2 a 4 personas se han convertido en la columna vertebral de la industria, dominando el mercado global de cabinas de reuniones con una cuota de mercado del 42,53 %. Datos corporativos de 2024 indican que el tamaño promedio de las reuniones presenciales se ha estabilizado en tres participantes, lo que ha dejado obsoletas las grandes salas de juntas. Con el 86 % de las interacciones que ahora involucran a asistentes remotos, estas unidades compactas sirven como espacios híbridos ideales para reuniones pequeñas. Framery lanzó recientemente la serie "Four" para abordar específicamente este punto óptimo de eficiencia. Las métricas inmobiliarias muestran que la implementación de cabinas de 4 personas optimiza el espacio un 40 % más que las salas de conferencias tradicionales.

Entre los compradores clave en el mercado de cabinas de reuniones se encuentran empresas tecnológicas ágiles y operadores de coworking. Estas entidades aprovechan la capacidad de 2 a 4 personas para revisiones individuales y sesiones rápidas de intercambio de ideas. Las startups prefieren este tamaño por su escalabilidad, que permite a los equipos ampliar la capacidad sin retrasos en la construcción. El cumplimiento normativo también es más sencillo, ya que este tamaño se ajusta fácilmente a las normas de seguridad contra incendios y ventilación para espacios cerrados. Además, los registros de ocupación de 2024 indican que las cabinas de cuatro personas alcanzan tasas de utilización por hora más altas que las cabinas individuales o las salas grandes.

Las oficinas corporativas priorizan soluciones de privacidad flexibles para la productividad de los empleados

Los espacios de oficina siguen siendo el principal ámbito de implementación, lo que ayuda a esta aplicación a controlar más del 41 % de la cuota de mercado. Las estrictas exigencias de "Regreso a la Oficina" de 2024 expusieron una grave escasez de áreas privadas en los diseños de planta abierta. Los administradores de instalaciones prefieren cada vez más las soluciones de mercado de cabinas de reuniones a las construcciones permanentes, ya que se clasifican como mobiliario y ofrecen beneficios de depreciación acelerada. Un informe de JLL de 2025 señaló que los activos de oficinas flexibles se están expandiendo diez veces más rápido que las construcciones fijas. Las empresas también están utilizando cabinas para establecer "barrios" diferenciados, rompiendo la monotonía visual y reduciendo la propagación del ruido a través de grandes superficies.

Las implementaciones se centran específicamente en zonas muertas, como pasillos, transformando los metros cuadrados desperdiciados en centros productivos. Los gigantes tecnológicos ahora solicitan flotas equipadas con tabletas que se sincronizan inmediatamente con Microsoft Outlook y Google Calendar. Con una ocupación de oficinas promedio del 50 % en 2024, las empresas utilizan estas unidades adaptables para redimensionar las zonas activas en función de la asistencia diaria. La posibilidad de desmontar y reubicar es vital para los inquilinos con contratos de arrendamiento a corto plazo, ya que evita costos de restauración. Las encuestas de 2025 clasifican sistemáticamente el espacio privado bajo demanda como uno de los tres principales requisitos de los empleados, lo que impulsa aún más el crecimiento del mercado de las cabinas de reuniones.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Los diseños de madera dominan la estética en la arquitectura moderna del mobiliario de oficina

La madera se ha consolidado como el material predilecto, representando casi el 39,67 % de todas las unidades construidas y vendidas en 2025. Esta preferencia en el mercado de cabinas de reuniones se debe a las tendencias biofílicas, donde se ha demostrado que los acabados de roble natural reducen los niveles de cortisol en los empleados. Las pruebas acústicas realizadas en 2024 demostraron que las estructuras de madera maciza absorben mejor las frecuencias sonoras que las alternativas de vidrio, lo que genera una firma interior más cálida. Los fabricantes utilizan cada vez más madera contralaminada (CLT) para las estructuras, que ofrece una estabilidad similar a la del acero con una menor huella de carbono. El uso de madera con certificación FSC también se ha convertido en un estándar para cumplir con los criterios ESG de los principales compradores corporativos.

Los consumidores asocian los exteriores de madera con la comodidad residencial, suavizando la sensación de asfixia de los lugares de trabajo modernos. Los principios escandinavos influyeron en la estética de 2025, con marcas como Taiga Concept que utilizan la madera para fusionar la tecnología con la naturaleza. Estudios térmicos indican que los interiores de madera regulan la humedad con mayor eficacia que los sintéticos, garantizando una atmósfera respirable. Los bufetes de abogados de alta gama prefieren las chapas para combinar con muebles a medida, lo que impulsa las ventas en el segmento de lujo. La durabilidad natural de la madera permite que el mercado de las cabinas de reuniones ofrezca productos que resisten mejor el desgaste por tráfico intenso que el metal pintado.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica domina el mercado de las salas de reuniones mediante inversiones en modernización de oficinas

Norteamérica actualmente representa una asombrosa cuota del 50% de los ingresos globales, un dominio impulsado principalmente por las agresivas medidas de "retorno a la oficina" en Estados Unidos. Con alquileres promedio de oficinas de clase A en ciudades de acceso como Nueva York y San Francisco que rondan los 80 USD por pie cuadrado en 2025, los inquilinos están evitando activamente la costosa construcción fija de paneles de yeso. En cambio, las corporaciones estadounidenses están invirtiendo capital en activos modulares, con un aumento interanual del 35% en los volúmenes de adquisición de módulos.

La demanda se concentra fuertemente en los sectores tecnológico y financiero, donde la privacidad de los datos es primordial, lo que lleva a que se instalen aproximadamente 150.000 unidades en todo el continente para finales de 2025. En consecuencia, las ventas de los líderes del mercado en EE. UU. han superado a las de todos los demás territorios en conjunto, ya que las empresas priorizan los activos de mobiliario con ventajas fiscales sobre las modificaciones permanentes de los edificios.

El mercado de salas de reuniones de Asia Pacífico se expande gracias al rápido desarrollo de la infraestructura comercial

Tras Estados Unidos, la región Asia-Pacífico ha experimentado un gran crecimiento hasta alcanzar el segundo puesto, impulsada por la masiva expansión de los Centros de Capacidad Global (CCG) en India y los espacios de trabajo de alta densidad en Japón. La región registra una tasa de crecimiento anual compuesta (TCAC) proyectada superior al 25 % hasta 2025, la más alta a nivel mundial. Solo en India, la absorción neta de oficinas superó los 5,5 millones de metros cuadrados en 2024, lo que generó una necesidad operativa inmediata de soluciones de privacidad escalables, como cabinas telefónicas, para videoconferencias de alto volumen.

Además, la preferencia, arraigada culturalmente, por el aislamiento acústico en Japón sigue impulsando los pedidos al por mayor, donde empresas multinacionales están renovando sus espacios abiertos con grupos de cápsulas de alta densidad. El mercado aquí se basa en el volumen, y las cápsulas de gama media, con precios en torno a los 6000 USD, registran las tasas de adopción más rápidas para dar cabida a la densa plantilla.

El mercado europeo de salas de reuniones prioriza la sostenibilidad y el cumplimiento de la normativa de privacidad

Europa sigue siendo un centro de innovación vital a pesar de haberse establecido en el tercer puesto en términos de volumen. La región actúa como la columna vertebral de la ingeniería del mercado de cabinas para reuniones, sede de gigantes del sector como Framery y Silen. La demanda aquí se centra menos en la expansión bruta y más en la actualización a unidades inteligentes y sostenibles para cumplir con los requisitos del Pacto Verde Europeo. Alemania y el Reino Unido siguen siendo los principales países en adopción, donde las estrictas regulaciones del RGPD sobre la privacidad de la comunicación en espacios compartidos impulsan la instalación de unidades con certificación ISO 23351-1 Clase A.

Si bien el crecimiento del volumen es más constante en comparación con la explosión de Asia, Europa mantiene el precio de venta promedio (ASP) más alto, y las ventas de unidades premium constituyen el 40 % de la combinación regional, impulsadas por mandatos corporativos para muebles con certificación Net Zero.

Desarrollos recientes en el mercado de salas de reuniones

- Lanzamiento de las cabinas inteligentes Framery: Framery presentó sus cabinas inteligentes de última generación con flujo de aire adaptativo, sensores mmWave para la detección de presencia, iluminación preestablecida para videollamadas y 100% reciclabilidad a costes reducidos.

- Gama PrivacyPod 2025: PrivacyPod lanzó cabinas personalizables para 2 a 8 personas, con aislamiento acústico de 30 dB, escritorios ajustables, tabletas con conexión WiFi integrada y modelos resistentes a la intemperie para exteriores.

- Despliegue de Evolution Dome para conferencias: Evolution Dome suministró 137 cabinas de reuniones para una importante conferencia de atención médica en EE. UU., mostrando soluciones inflables escalables.

- Premio Framery Building Growth: Framery recibió el premio Finnish Building Growth 2025 por su crecimiento desde startup hasta convertirse en líder mundial en módulos prefabricados.

- Presentación de PrivacyPod Smart Pod: PrivacyPod lanzó cabinas inteligentes insonorizadas orientadas a empresas, haciendo hincapié en el retorno de la inversión y las funciones avanzadas.

Principales actores del mercado de las salas de reuniones

- Dapapod

- Framery Oy

- Kettal

- MEAVO Limitada

- Espacio de cápsulas

- Silen

- Laboratorios silenciosos

- Espaciador

- Caja de acero

- Concepto de Taiga

- La empresa Meeting Pod Company Ltd

- VCube.com

- Welltek

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de pod

- Cápsulas acústicas

- Cápsulas de privacidad

- Cubos de tele

- Stands

- Vainas

- Grupos colaborativos

- Pods personalizables

- Otros

Por capacidad

- Persona soltera

- 2-4 personas

- 5-8 personas

- 8+ personas

Por material

- Madera

- Metal

- Plástico

- Otros

Por uso

- Reunión en interiores

- Reunión al aire libre

Por funcionalidad

- Insonorización

- Cancelación de ruido

- Integración de IoT

- Otros

Por aplicación

- Espacio de coworking

- Espacio de oficina

- Espacio público

- Espacio comercial

- Otros

Por el usuario final

- PYMES

- Grandes empresas

- Institutos educativos

- Empresas emergentes

- Trabajadores autónomos

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Indonesia

- Tailandia

- Malasia

- Filipinas

- Singapur

- Resto de la ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Kuwait

- Emiratos Árabes Unidos

- Katar

- Omán

- Baréin

- Resto de Oriente Medio

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |