Escenario del mercado

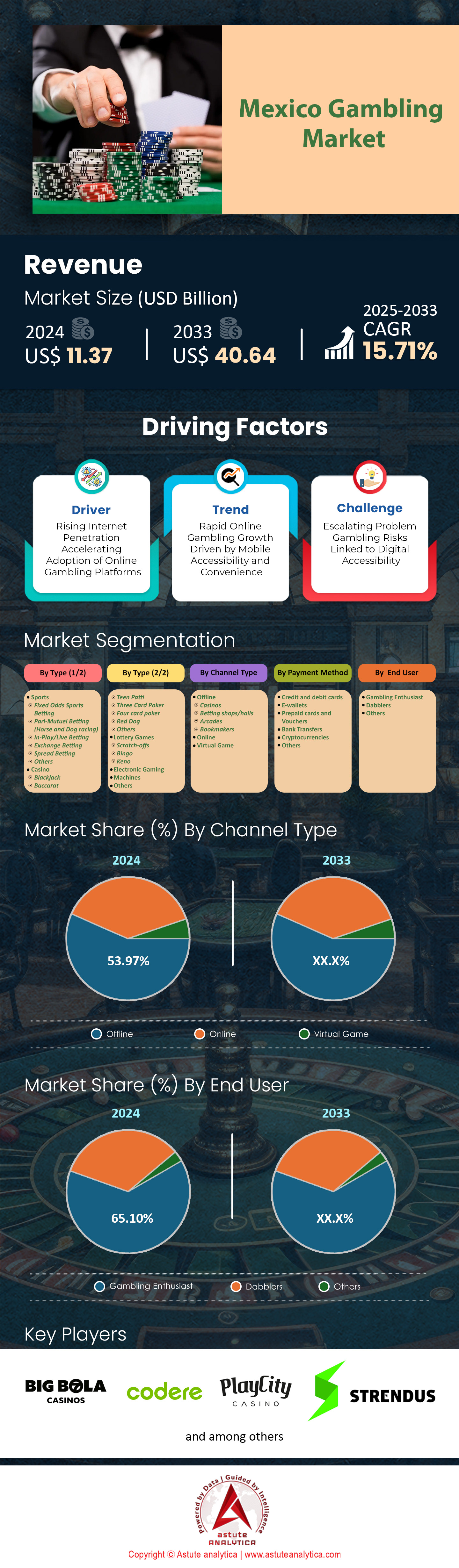

El mercado de juegos de azar de México se valoró en US$ 11.37 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 40.64 mil millones para 2033 a una CAGR de 15.71% durante el período de pronóstico 2025-2033.

El mercado de juegos de azar en México está experimentando un crecimiento transformador, con un aumento interanual del 12% en los ingresos en 2024, impulsado por la interacción entre la adopción digital, el resurgimiento del turismo y los cambios en el comportamiento del consumidor. El auge de las plataformas en línea ahora representa el 55% de la actividad total de juegos de azar, un salto impulsado por alianzas como el acuerdo exclusivo de Bet365 con la Liga MX, que ha consolidado el dominio de las apuestas deportivas (contribuyendo con el 35% del GGR del sector). El atractivo de las apuestas deportivas se ve amplificado por la demografía juvenil de México: más de 15 millones de jugadores activos incluyen una creciente cohorte de millennials urbanos (de 18 a 35 años), que representan el 60% de los usuarios digitales que buscan comodidad y experiencias interactivas como las apuestas en vivo. Esta transición digital se complementa con la resiliencia de la demanda física, particularmente en centros turísticos como Cancún y Ciudad de México, donde los más de 120 locales de Grupo Caliente experimentaron un crecimiento del 20% en los ingresos en 2023, impulsado por los turistas estadounidenses y canadienses. Mientras tanto, los vientos macroeconómicos de cola —como 60.000 millones de dólares en remesas (Banxico, 2023) y un repunte del turismo pospandemia (40 millones de visitantes en 2023)— están inyectando liquidez a las economías locales, sosteniendo indirectamente el gasto discrecional en juegos de azar.

La rápida digitalización de los servicios ha redefinido las normas transaccionales en el mercado de las apuestas, con billeteras digitales como Mercado Pago y Oxxo Pay dominando ahora el 55% de los pagos de apuestas en línea, lo que refleja la preferencia de los mexicanos por soluciones sin efectivo en medio de una penetración limitada de tarjetas de crédito (30% de los adultos). Este cambio se acelera aún más por las integraciones fintech localizadas (por ejemplo, la asociación de Caliente Casino con Oxxo para depósitos de efectivo en 18,000 tiendas de conveniencia) y la creciente adopción de criptomonedas a través de plataformas como Bitso, que procesó $22 millones en transacciones de criptomonedas relacionadas con las apuestas en 2023. Simultáneamente, la hiperpersonalización impulsada por IA, como el motor de probabilidades dinámicas de Codere que adapta promociones en tiempo real, y las herramientas de transparencia respaldadas por blockchain están reduciendo los riesgos de fraude y mejorando la retención de usuarios en los segmentos en línea. Sin embargo, las apuestas fuera de línea conservan una participación en los ingresos del 45%, sostenida por estrategias híbridas como los programas de fidelización multiplataforma de Caliente que combinan las visitas a casinos físicos con recompensas de aplicaciones móviles. Esta sinergia es fundamental ya que los operadores buscan un equilibrio entre el crecimiento entre los formatos digitales inmersivos (póker de realidad virtual, plataformas con crupieres en vivo) y el atractivo social de los establecimientos físicos.

La fricción regulatoria y la competencia estratégica transforman el panorama

Si bien se proyecta que el mercado de juegos de azar en México alcance los $2.4 mil millones para 2025, los operadores enfrentan una supervisión federal cada vez más estricta, que incluye un impuesto del 7% sobre el GGR y estrictos mandatos de AML que requieren verificaciones biométricas KYC. El líder local Grupo Caliente (40% de participación de mercado) continúa dominando a través de la integración vertical, mientras que los participantes europeos como Betsson y LeoVegas se hacen un hueco en las casas de apuestas deportivas en línea dirigidas a los fanáticos de la Liga MX. Sin embargo, las ambigüedades regulatorias, como la legislación retrasada sobre las apuestas de esports y las cajas de botín, generan incertidumbre operativa, agravada por escándalos de amaño de partidos de alto perfil que involucran a árbitros de la Liga MX. Estos desafíos se ven compensados por vientos favorables en la infraestructura: el 77% de penetración de teléfonos inteligentes y la expansión de la cobertura 5G permiten a los operadores llegar a regiones desatendidas como Jalisco y Nuevo León, donde la demanda crece a un 8% anual. Para mantener el impulso, las partes interesadas deben priorizar el contenido local (por ejemplo, las tragamonedas con temática de la Lotería Nacional) y la agilidad en el cumplimiento normativo, especialmente a medida que los consumidores más jóvenes se inclinan por las aplicaciones de microapuestas y las funciones de juegos de azar sociales integradas en plataformas como TikTok Live. La trayectoria del mercado depende de equilibrar la innovación con el rigor regulatorio, garantizando que el crecimiento se alinee con la evolución del tejido socioeconómico de México.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La creciente penetración de Internet acelera la adopción de plataformas de juego en línea

El mercado mexicano de juegos de azar en línea se está transformando estructuralmente a medida que la penetración de teléfonos inteligentes alcanza el 78% en 2024 (INEGI), lo que permitirá el acceso a 98 millones de usuarios. La proliferación de planes 4G/LTE asequibles, con un promedio de $8 al mes, ha permitido a plataformas como Caliente.mx potenciar la interacción a través de aplicaciones, especialmente entre los jóvenes de 18 a 34 años, quienes ahora representan el 61% del tráfico de juegos de azar móviles (COFETEL). Fundamentalmente, este crecimiento no se limita a las ciudades: las alianzas con el gigante de las telecomunicaciones Telcel han impulsado los registros rurales en un 18% en el primer semestre de 2024, aprovechando los "paquetes de datos para juegos de azar" subsidiados para superar las persistentes brechas de conectividad (42% de penetración de teléfonos inteligentes en zonas rurales).

Los operadores del mercado de juegos de azar están reduciendo aún más la brecha de adopción mediante la hiperlocalización. Las interfaces de apuestas de voz a texto en náhuatl y maya, por ejemplo, impulsaron la retención de usuarios en un 27% en Chiapas y Oaxaca, regiones históricamente desatendidas por plataformas predominantemente en español. Sin embargo, la persistente fricción en los pagos amenaza el impulso: a pesar de que el 89% de la población de México está bancarizada, el 26% de las apuestas móviles aún dependen de depósitos en efectivo en Oxxo, lo que refleja las brechas en la alfabetización de pagos digitales. Plataformas innovadoras como VibraCorp están abordando esto mediante la integración de transferencias SPEI, reduciendo drásticamente las tasas de abandono de depósitos en un 32%. La siguiente fase de crecimiento depende de la profundización de las alianzas con fintechs como Mercado Pago, capitalizando el auge de los monederos digitales de $2.1 mil millones en México (Banxico), para garantizar que la infraestructura financiera se mantenga al ritmo del alcance tecnológico.

Tendencia: El rápido crecimiento de los juegos de azar en línea está impulsado por la accesibilidad y la comodidad de los dispositivos móviles

El mercado mexicano de apuestas deportivas en vivo está en pleno auge, con el 63% de las apuestas en línea vinculadas a eventos en tiempo real (EGBA) en el mercado de apuestas, impulsado por el dominio de la Liga MX (51% de las apuestas). Plataformas como STS México están impulsando esta demanda a través de ofertas transfronterizas, permitiendo apuestas en ligas estadounidenses como la NFL y la NBA, un segmento que crece a una tasa de crecimiento anual compuesta (TCAC) del 29% desde 2022. Las eliminatorias para el Mundial de 2026 impulsaron aún más la participación: Bet365 reportó un aumento del 40% en usuarios simultáneos durante los partidos México vs. EE. UU., impulsado por actualizaciones dinámicas de cuotas y funciones de microapuestas.

Este auge también ha abierto nichos de mercado en el mercado de las apuestas. La lucha libre y las corridas de toros atraen ahora el 23% de las apuestas de usuarios mayores de 45 años, quienes gastan un 22% más por apuesta que los grupos demográficos más jóvenes. Sin embargo, la velocidad de las apuestas en vivo intensifica los riesgos de adicción. Los datos de la SEGOB revelan un aumento interanual del 31% en las solicitudes de autoexclusión, con usuarios que realizan más de 10 apuestas diarias en promedio. Operadores como Ganabet están contrarrestando esto mediante la incorporación de límites de gasto basados en IA, que redujeron el juego excesivo en un 19% en las pruebas. Para sostener el crecimiento, las partes interesadas deben equilibrar la innovación con las salvaguardias; retrasar la acción corre el riesgo de generar restricciones federales más severas, en particular porque las plataformas offshore captan $370 millones anuales (SHCP) debido a una supervisión más laxa.

Desafío: Aumento de los riesgos del juego problemático vinculados a la accesibilidad digital

El mercado mexicano de juegos de azar está paralizado por la disonancia regulatoria, con una supervisión fragmentada en 14 regímenes estatales y solo nueve adhiriéndose a las directrices federales de la SEGOB. Esta disparidad incrementó los costos de cumplimiento de los operadores en un 24% en 2024 (CANAIPE), mientras que los retrasos en las licencias promedian ahora 18 meses, lo que frena la entrada al mercado de empresas medianas. A estos obstáculos se suman las normas publicitarias inconexas: mientras que Jalisco prohíbe por completo los anuncios digitales de juegos de azar, la CDMX los permite, pero aplica estrictos algoritmos de segmentación por edad, lo que eleva los costos de adquisición de clientes a $45 por usuario (en comparación con $28 en 2022).

La variabilidad impositiva agrava los márgenes en el mercado del juego. Aguascalientes impone un impuesto del 20% sobre los ingresos brutos del juego (casi el doble del 15% de Nuevo León), lo que reduce el EBITDA promedio de los operadores al 11.4%, muy por debajo del promedio regional del 18-22%. Mientras tanto, los mandatos biométricos de KYC de 2024, diseñados para combatir los riesgos de lavado de dinero, han tenido un efecto contraproducente: Megapuesta experimentó una caída del 15% en los registros tras su implementación, ya que los usuarios abandonaron los pasos de verificación intrusivos. Para sobrevivir a este laberinto, las partes interesadas deben priorizar la promoción de la estandarización federal y, al mismo tiempo, adoptar herramientas de cumplimiento basadas en blockchain para unificar la presentación de informes. Sin reformas, México corre el riesgo de ceder su mercado de 2,800 millones de dólares a ágiles competidores extranjeros, lo que erosionaría tanto los ingresos fiscales como la protección al consumidor.

Análisis segmentario

Por tipo

Los casinos dominan el 44.86% del mercado de juegos de azar en México gracias a una combinación única de tradición cultural, favoritismo regulatorio y escala operativa. El sector prospera en los casinos físicos, que permanecen arraigados en centros urbanos como Ciudad de México y destinos turísticos como Cancún y Los Cabos, donde los casinos físicos también funcionan como complejos de entretenimiento. Grupo Caliente, líder del mercado con más de 120 propiedades, aprovecha su modelo híbrido para integrar máquinas tragamonedas, salas de póker y mesas con crupier en vivo, creando un ecosistema social que las plataformas en línea tienen dificultades para replicar. Los juegos tradicionales como la lotería (un juego similar al bingo) y la ruleta dominan, representando el 60% de los ingresos de las salas de casino, lo que refleja la preferencia de los mexicanos por las experiencias táctiles y comunitarias. Las máquinas tragamonedas por sí solas contribuyen al 35% del GGR de los casinos, impulsado por temáticas locales que celebran festividades como el Día de los Muertos y alianzas con estudios globales como NetEnt. La inercia regulatoria también juega un papel: las leyes de juego de México, actualizadas por última vez en 2016, favorecen desproporcionadamente las licencias terrestres, lo que hace más fácil para los casinos expandirse que para los operadores exclusivamente digitales.

Las apuestas deportivas, si bien crecen rápidamente, siguen siendo secundarias a los casinos en el mercado de las apuestas, pero se ven impulsadas por la afición de la Liga MX y las alianzas estratégicas. El fútbol domina las apuestas deportivas (75% de las apuestas), con los partidos del América y las Chivas Guadalajara impulsando la actividad máxima. Sin embargo, el baloncesto y el béisbol están ganando terreno, especialmente en los estados del norte, influenciados por la influencia cultural estadounidense. El patrocinio de la Liga MX por parte de Bet365 y los quioscos de apuestas en los estadios de Caliente ejemplifican cómo los casinos monetizan los deportes para atraer a un público más joven sin canibalizar los ingresos principales del casino. Este doble enfoque —aprovechar los deportes para atraer público y priorizar el gasto en la sala de juego— explica por qué los casinos mantienen su dominio a pesar de la intrusión digital.

Por tipo de canal

Los canales tradicionales generan el 53.97% del mercado de juegos de azar en México, impulsados por el consumo de efectivo y la demanda impulsada por el turismo. Más de 40 millones de visitantes internacionales en 2023 frecuentaron resorts con casinos integrados, como el Grand Fiesta Americana de Grupo Caliente en Cancún, donde las comodidades no relacionadas con el juego (p. ej., conciertos, restaurantes) atraen a consumidores ocasionales. A nivel local, el efectivo sigue siendo la moneda dominante: el 52% de los adultos carece de cuenta bancaria, lo que hace que las tarjetas prepago (p. ej., Oxxo Pay) y las compras de lotería en taquilla en 28,000 tiendas Oxxo sean cruciales para la accesibilidad. Los operadores tradicionales también se benefician de la fragmentación geográfica: las regiones rurales con cobertura de internet limitada dependen de las salas de bingo y las tiendas de apuestas para acceder a los juegos de azar.

Sin embargo, los juegos en línea están erosionando el dominio fuera de línea en el mercado de apuestas de México a través de la conveniencia dirigida. La CAGR de los juegos de azar en línea de México del 19.69% (2023-2028) refleja la adopción de teléfonos inteligentes (77% de penetración) y las integraciones ágiles de tecnología financiera. Las plataformas nativas digitales como Codere Online priorizan los microcréditos y las microapuestas (por ejemplo, apuestas de fútbol por gol), atrayendo a los millennials urbanos que valoran la velocidad sobre la socialización. Fundamentalmente, los casinos en línea evitan la competencia directa con los gigantes terrestres al enfocarse en productos de nicho: los juegos de tejido de lotería con crupier en vivo transmitidos desde estudios en Monterrey satisfacen la nostalgia, mientras que las salas de póker de realidad virtual replican la inmersión física. Los operadores híbridos como Caliente difuminan aún más las líneas a través de programas de fidelización multiplataforma, lo que permite a los clientes fuera de línea canjear puntos en línea. Esta simbiosis frena el declive puramente fuera de línea, pero acelera la adopción digital, particularmente entre los grupos demográficos menores de 35 años que gastan un 22% más mensualmente en línea que fuera de línea.

Por método de pago

Las tarjetas de crédito y débito controlan el 39.36% del mercado de juegos de azar en México debido a las deficiencias en la infraestructura bancaria y a los incentivos de los operadores. Solo el 31% de los mexicanos tiene tarjetas de crédito, pero su uso se centra mayormente en los jugadores urbanos, quienes contribuyen con el 68% del GGR en línea. Los operadores promueven los pagos con tarjeta eliminando las comisiones por depósitos superiores a MXN 500 (~$30) y ofreciendo créditos de bonificación del 10% al 15%, subsidiando así los costos bancarios. Las alianzas con bancos como BBVA y Santander garantizan el procesamiento en tiempo real, fundamental para las apuestas deportivas en vivo, donde las demoras les cuestan a los operadores entre un 8% y un 12% en carritos abandonados. Las tarjetas también sirven como herramientas KYC de facto: los operadores minimizan el fraude al requerir la verificación de la tarjeta, reduciendo las devoluciones de cargos al 2.3% (en comparación con el 6.7% de los monederos electrónicos).

Sin embargo, las billeteras digitales y las alternativas basadas en efectivo están en auge en el mercado de las apuestas. Oxxo Pay, aceptado en 18,000 tiendas de conveniencia, capta el 22% de los depósitos al permitir la conversión de efectivo a digital para usuarios no bancarizados. El uso de criptomonedas como Bitcoin, a través de Bitso, creció un 200% en el sector de las apuestas (2022-2024), especialmente para el póker de alto riesgo y las apuestas anónimas. Aun así, las tarjetas mantienen su dominio porque conectan el mundo físico con el online: el 44% de los clientes de casinos físicos las usan para obtener créditos de tragamonedas sin efectivo, evitando así las comisiones por retiro en cajeros automáticos. Los operadores se resisten a romper este equilibrio, ya que las alianzas con tarjetas proporcionan datos lucrativos sobre los patrones de gasto, clave para personalizar las recompensas de fidelidad.

Por los usuarios finales

Los aficionados al juego, definidos como participantes semanales, generan el 65.10% de los ingresos del mercado de juegos de azar gracias a un gasto desmesurado y la fidelidad a la plataforma. Este grupo de edad gasta en promedio MXN 1,250 (~$75) al mes, el triple del gasto del jugador ocasional. Los hombres urbanos de entre 25 y 44 años representan el 58% de los aficionados, atraídos por la naturaleza "siempre activa" de las apuestas deportivas y los niveles de fidelidad de los casinos que ofrecen eventos exclusivos (por ejemplo, los torneos de póker de alto riesgo de Caliente). Con aproximadamente 15 millones de jugadores activos a nivel nacional (12% de los adultos), los aficionados representan 9.6 millones de personas, concentradas en estados como Jalisco y Nuevo León, donde los ingresos medios son un 23% superiores a la media nacional.

El crecimiento de la población en este segmento del mercado de juegos de azar en México depende de la normalización cultural y la accesibilidad digital. Influencers de redes sociales como Luisito Comunica se han asociado con Bet365, presentando las apuestas como algo aspiracional. Mientras tanto, los operadores utilizan IA para identificar las "rachas de suerte", enviando ofertas personalizadas durante los momentos de mayor participación (por ejemplo, promociones de fútbol en el medio tiempo). Paradójicamente, el bajo impuesto al juego en México (7% frente al 20% en Brasil) permite a los aficionados retener más ganancias, incentivando la reinversión. Sin embargo, el aumento de las tasas de ludopatía (18% desde 2022) y los límites de depósito propuestos amenazan con frenar el gasto de los aficionados, obligando a los operadores a equilibrar el crecimiento con el cumplimiento normativo.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Los principales actores del mercado de juegos de azar en México

- Casinos Big Bola

- Caliente

- Codere México

- Casino PlayCity

- Strendus

- Betcris México

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Deportes

- Apuestas deportivas con cuotas fijas

- Apuestas Pari-Mutuel (carreras de caballos y perros)

- Apuestas en vivo/en juego

- Apuestas de intercambio

- Apuestas de spread

- Otros

- Casino

- Veintiuna

- Bacará

- Patti adolescente

- Póquer de tres cartas

- Póquer de cuatro cartas

- Perro rojo

- Otros

- Juegos de lotería

- Raspaditos

- Bingo

- Keno

- Máquinas de juegos electrónicos

- Otros

Por tipo de canal

- Desconectado

- Casinos

- Casas/salas de apuestas

- Arcadas

- Casas de apuestas

- En línea

- Juego virtual

Por método de pago

- Tarjetas de crédito y débito

- Monederos electrónicos

- Tarjetas prepago y vouchers

- Transferencias bancarias

- Criptomonedas

- Otros

Por el usuario final

- Entusiasta de los juegos de azar

- Aficionados

- Otros

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |