Mercado global de diseño asistido por computadora (TCAD) en tecnología: por tipo (TCAD convencional y TCAD atómico); aplicación (CMOS, sensores de imagen, dispositivos analógicos/de radiofrecuencia, entre otros); modo de implementación (en la nube y local); industria (automotriz, construcción naval, aeroespacial y defensa, animación, diseño arquitectónico, electricidad y electrónica, salud, entre otros); región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 01-abr-2024 | | ID del informe: AA0923624

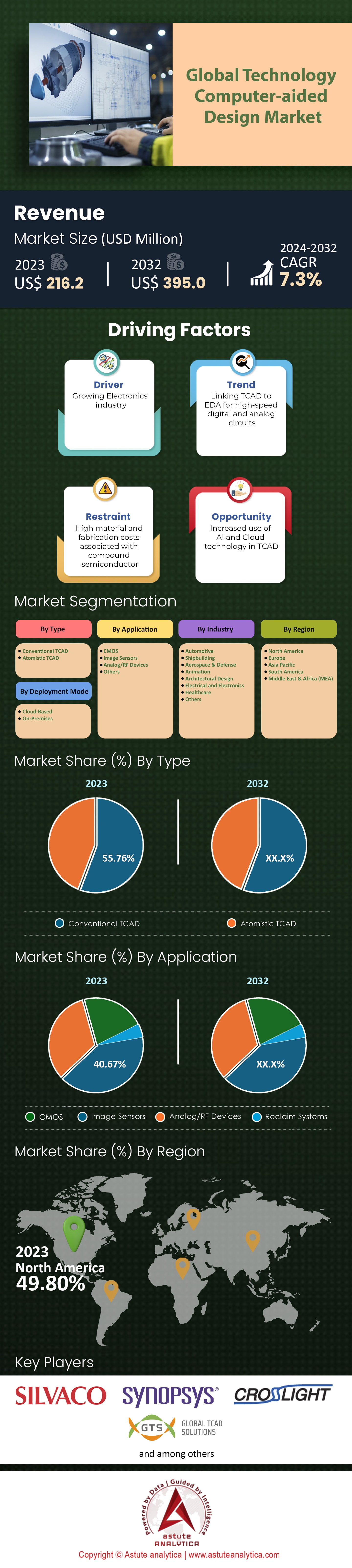

Escenario del mercado

global de tecnología de diseño asistido por computadora (TCAD) se valoró en 216,2 millones de dólares estadounidenses en 2023 y se prevé que genere unos ingresos de 395,0 millones de dólares estadounidenses para 2032, con una (CAGR) del 7,3 % durante el período de previsión 2024-2032.

El mercado del Diseño Asistido por Computadora (TCAD), un segmento integral del panorama de la automatización del diseño electrónico (EDA), se ha convertido en un actor clave en la industria electrónica en general. En este contexto, la barrera de entrada es notablemente alta, debido principalmente a la alta inversión de capital que requieren las soluciones TCAD avanzadas. Esto ha sido un factor disuasorio considerable para las pequeñas empresas, cuyos costos iniciales de configuración a menudo superan los 2 millones de dólares para sistemas de vanguardia. Sin embargo, la industria está respondiendo. El reciente auge de las soluciones TCAD basadas en la nube, que reducen los costos iniciales entre un 40% y un 50%, ofrece una opción más económica para las empresas que desean aprovechar las ventajas del TCAD sin una inversión inicial exorbitante.

¿Qué impulsa el impulso del mercado de diseño asistido por computadora (TCAD)? Un análisis detallado identifica la enorme demanda de dispositivos semiconductores como catalizador. Con una producción de estos dispositivos que supera el billón de unidades anuales y un aumento promedio interanual de la demanda del 7%, se acentúa la necesidad de herramientas de diseño meticulosas y eficientes como TCAD. Un indicador que a menudo se pasa por alto es el gasto en investigación y desarrollo (I+D) asociado a las herramientas TCAD. Las empresas líderes en el sector de TCAD han destinado, en el último ejercicio fiscal, un promedio del 15% de sus ingresos a actividades de I+D. Esta mayor inversión indica un enfoque proactivo para perfeccionar las herramientas existentes y ser pioneros en soluciones de nueva generación, asegurando que el mercado se mantenga a la vanguardia de la innovación.

Además, la integración de inteligencia artificial (IA) y aprendizaje automático (ML) en herramientas TCAD está en aumento. Las estimaciones actuales postulan que las empresas que incorporan herramientas TCAD impulsadas por IA han logrado ganancias de eficiencia de hasta un 25 % en las fases de diseño y creación de prototipos. Las implicaciones financieras son profundas, con ahorros de costos potenciales, cuando se extrapolan a toda la industria de semiconductores, cerca de $50 millones anuales. La tasa de adopción empresarial también proporciona información valiosa. Si bien las grandes corporaciones multinacionales en el mercado global de diseño asistido por computadora de tecnología (TCAD) han sido los principales usuarios tradicionales de herramientas TCAD (con una tasa de adopción del 85 %), en los últimos dos años se ha observado un aumento del 10 % en la adopción entre las empresas medianas. Este cambio se atribuye en gran medida a las soluciones TCAD basadas en la nube más accesibles y al claro ROI que prometen estas herramientas. Aparte de esto, no se puede subestimar la participación del sector educativo. Las universidades de todo el mundo han aumentado su inversión en herramientas TCAD en un 12 % solo en el último año. Este aumento no es solo para fines académicos; Se trata de un esfuerzo conjunto para garantizar un flujo constante de profesionales cualificados familiarizados con las soluciones TCAD contemporáneas, respondiendo así a la queja del sector sobre la escasez de personal cualificado.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La demanda exponencial de semiconductores avanzados

En los últimos tiempos, la industria electrónica ha experimentado un crecimiento sin precedentes. En el centro de este impulso se encuentra la creciente demanda de semiconductores avanzados. Los semiconductores son la base de una gran variedad de dispositivos electrónicos, desde teléfonos inteligentes y computadoras hasta los más complejos dispositivos del Internet de las Cosas (IdC) y módulos de inteligencia artificial (IA). Un estudio de mercado reciente ha demostrado que las ventas de la industria global de semiconductores alcanzaron la asombrosa cifra de 600 000 millones de dólares en 2022, lo que supone un significativo aumento del 6,5 % con respecto al año anterior. Este crecimiento del mercado de diseño asistido por computadora (TCAD) no se limita a un solo sector. Por ejemplo, la industria de los teléfonos inteligentes, que representó casi el 40 % de todas las ventas de semiconductores, registró el envío de aproximadamente 1200 millones de unidades a nivel mundial en 2022. Asimismo, el sector de la IA, aunque representa un segmento de mercado más pequeño, ha experimentado un aumento interanual del 50 % en la demanda de semiconductores debido al auge de dispositivos y soluciones basados en IA.

Esta demanda exponencial se ve impulsada por los rápidos avances tecnológicos y un mercado de consumo cada vez más dependiente de dispositivos electrónicos de alta velocidad, eficientes y miniaturizados. A medida que la industria tecnológica se esfuerza por producir chips más pequeños, rápidos y eficientes, aumenta la presión sobre los fabricantes de semiconductores para innovar y cumplir con los requisitos. Con cada ciclo de innovación, la complejidad del diseño de chips aumenta, lo que conlleva directamente una mayor necesidad de herramientas avanzadas de Diseño Asistido por Computadora (TCAD). Por lo tanto, la creciente demanda de semiconductores sofisticados actúa como un impulsor principal del mercado de TCAD.

Tendencia: El cambio hacia soluciones TCAD basadas en la nube

La ola de transformación digital, complementada con la creciente aceptación de la computación en la nube, también ha logrado avances significativos en el mercado del diseño asistido por computadora (TCAD). Los últimos tres años han marcado una tendencia notable: la gravitación hacia las soluciones TCAD basadas en la nube. Datos recientes indican que casi el 55% de las nuevas instalaciones de TCAD en empresas se basaron en la nube, un salto desde el mero 30% de hace tan solo cinco años. No se puede ignorar la dinámica financiera que sustenta esta tendencia. Las configuraciones tradicionales de TCAD, con sus instalaciones locales, requieren una inversión de capital significativa, que a menudo supera los 2 millones de dólares para soluciones integrales. Por otro lado, los modelos basados en la nube, con sus ofertas de software como servicio (SaaS), reducen los costos iniciales de configuración en un notable 60%, haciéndolos cada vez más atractivos tanto para grandes empresas como para pymes.

Este cambio no se debe únicamente a los costes. El modelo en la nube ofrece una escalabilidad inigualable, lo que permite a las empresas ajustar sus capacidades de TCAD a sus cambiantes necesidades. Además, las soluciones en la nube garantizan que las empresas trabajen siempre con las últimas versiones de software del mercado de diseño asistido por computadora (TCAD), gracias a las actualizaciones y parches periódicos. Esto, a su vez, se traduce en un aumento del 20 % en la eficiencia de los flujos de trabajo de diseño, según informan los primeros usuarios. Además, la mayoría de los proveedores de servicios en la nube garantizan un tiempo de actividad del 99,9 %, lo que garantiza que los equipos de diseño puedan trabajar sin interrupciones y, por lo tanto, acelera la comercialización de productos electrónicos. Además, con la expansión de la infraestructura global en la nube, las empresas de diferentes geografías, incluso aquellas en regiones que antes carecían de infraestructuras tecnológicas avanzadas, ahora pueden aprovechar al máximo el potencial de las herramientas TCAD.

Restricción: La pronunciada curva de aprendizaje y el déficit de mano de obra calificada

Un obstáculo importante que frena el crecimiento desenfrenado del mercado global de Diseño Asistido por Computadora (TCAD) es la pronunciada curva de aprendizaje que supone dominar estas sofisticadas herramientas, sumada a una evidente escasez de profesionales cualificados. A medida que aumenta la complejidad de los diseños electrónicos, las herramientas TCAD utilizadas para modelar, simular y validar estos diseños han evolucionado hasta convertirse en complejos ecosistemas de software que exigen conocimientos tanto básicos como avanzados para un funcionamiento eficiente.

Las cifras ilustran la magnitud de este desafío. Encuestas recientes indican que aproximadamente el 40% de las empresas citan la falta de personal cualificado como principal obstáculo para la adopción de herramientas TCAD de vanguardia. Esto no se limita a la familiaridad con la interfaz del software, sino que abarca un profundo conocimiento de la física de semiconductores, los procesos de fabricación de dispositivos y las complejas técnicas de modelado. Además, la formación del personal existente no es una solución sencilla. Un ciclo de formación integral en herramientas TCAD puede extenderse hasta seis meses, lo que se traduce en una pérdida sustancial de productividad durante ese periodo. Esta duración puede resultar onerosa financieramente, con un coste medio de formación para un solo profesional de unos 10.000 dólares. Simultáneamente, el panorama educativo mundial ha tardado en actualizarse. Tan solo el 20% de las instituciones de ingeniería han integrado formación avanzada en herramientas TCAD en sus planes de estudio. Este retraso educativo agrava aún más la brecha de competencias, y las empresas suelen verse envueltas en una feroz competencia para contratar a los pocos expertos disponibles.

Análisis segmentario

Por tipo

Por tipo, el segmento TCAD convencional se ha consolidado en el mercado global de diseño asistido por computadora (TCAD), con una destacada cuota de mercado del 55,7 %. Las razones de su dominio son múltiples. En primer lugar, las herramientas TCAD convencionales llevan más tiempo en la industria, lo que ha propiciado su amplia aceptación, familiaridad e integración en numerosos procesos de diseño de semiconductores. Estas herramientas ofrecen una combinación equilibrada de precisión y eficiencia computacional, lo que las hace ideales para diversas aplicaciones estándar de diseño de semiconductores. Esta amplia aplicabilidad y su trayectoria consolidada refuerzan aún más su elevada cuota de mercado. Dada su sólida posición, se prevé que este segmento mantenga su liderazgo en los próximos años.

Por otro lado, el TCAD Atomístico está causando sensación en el mercado del diseño asistido por computadora (TCAD). Si bien actualmente representa una porción menor del mercado, su trayectoria de crecimiento es notablemente sólida, con proyecciones de una tasa de crecimiento anual compuesta (TCAC) del 6,3 % en los próximos años. La promesa del TCAD Atomístico reside en su capacidad para modelar y simular dispositivos semiconductores a nivel atómico, ofreciendo una precisión inigualable. A medida que la industria de los semiconductores avanza hacia dispositivos a nanoescala y materiales novedosos, aumenta la necesidad de simulaciones atomísticas, impulsando así la demanda de herramientas TCAD Atomísticas. En consecuencia, si bien es posible que no supere pronto el segmento del TCAD convencional, su acelerado crecimiento indica su creciente importancia.

Por aplicación

Por aplicación, el segmento CMOS del mercado de diseño asistido por computadora (TCAD) se perfila como un claro líder. Con una cuota de mercado sustancial del 40,6 %, este dominio del segmento CMOS demuestra su uso generalizado en una gran variedad de dispositivos electrónicos. La ubicuidad de CMOS, derivada de su bajo consumo de energía y alta inmunidad al ruido, se traduce en una demanda masiva de herramientas TCAD que permitan diseñar y optimizar eficientemente dispositivos basados en CMOS. Además, a medida que avanzamos hacia nodos más avanzados en la tecnología CMOS, las complejidades del diseño y los desafíos de la variabilidad de los dispositivos requieren simulaciones TCAD sofisticadas. La tasa de crecimiento anual compuesta (TCAC) proyectada para este segmento, del 6,6 %, subraya aún más su continua importancia en el panorama del mercado de diseño asistido por computadora (TCAD).

Por Despliegue

En cuanto a la implementación, el modo local sigue dominando el mercado de diseño asistido por computadora (TCAD) con una cuota sustancial del 65,7 %. Históricamente, las empresas han mostrado preferencia por las soluciones locales debido a la preocupación por la seguridad de los datos, la necesidad de personalización y el control directo que ofrece sobre los activos de software. Las grandes empresas, en particular, cuentan con la infraestructura y las capacidades de TI necesarias para mantener y gestionar estas soluciones de forma eficiente. A menudo priorizan la personalización y la robustez que ofrecen las soluciones locales, especialmente al gestionar diseños de semiconductores complejos que requieren importantes recursos computacionales.

Si bien la implementación de herramientas TCAD en la nube actualmente ocupa un segmento menor en el mercado del diseño asistido por computadora (TCAD), su importancia es innegable. Con la creciente aceptación de la computación en la nube y la promesa de escalabilidad, rentabilidad y accesibilidad, muchas empresas, especialmente pymes, están explorando soluciones TCAD en la nube. A medida que la infraestructura global en la nube se robustece y se atenúan las preocupaciones sobre la seguridad de los datos, es razonable anticipar una trayectoria ascendente para este segmento, aunque a un ritmo moderado.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Por industria

El sector eléctrico y electrónico es la piedra angular del mercado del diseño asistido por computadora (TCAD). Con una cuota de mercado dominante del 27,6%, su supremacía refleja la creciente demanda de productos y sistemas electrónicos avanzados. El alcance de la electrónica es amplio y abarca desde productos electrónicos de consumo como smartphones y portátiles hasta equipos más especializados utilizados en sectores como la salud, la automoción y la industria aeroespacial. A medida que estos productos avanzan, volviéndose más eficientes energéticamente, compactos y con mayor cantidad de funciones, aumenta la dependencia de herramientas TCAD sofisticadas para su diseño y validación. La tasa de crecimiento anual compuesta (TCAC) prevista del 7,3% para este segmento subraya su continuo crecimiento y las constantes innovaciones que se esperan en el sector de la electrónica.

Análisis regional

Norteamérica, liderada por Estados Unidos, la potencia tecnológica, lidera actualmente el mercado global de diseño asistido por computadora (TCAD), con una impresionante cuota de mercado del 49,8 %. El dominio de la región se sustenta en una combinación de factores. En este sentido, es fundamental el papel pionero de Estados Unidos en los avances tecnológicos. Incluso en un contexto de fuertes preocupaciones políticas y de seguridad nacional relacionadas con la fabricación de chips, las empresas estadounidenses han innovado constantemente, impulsando el mercado. Además, la fortaleza del mercado norteamericano de diseño asistido por computadora (TCAD) se ve reforzada por la presencia de una serie de influyentes proveedores de software y fabricantes de semiconductores. Sus contribuciones colectivas han consolidado a la región como el epicentro del mercado global de TCAD.

Seguida de Norteamérica, la región Asia-Pacífico está mostrando un auge significativo en el mercado de TCAD. Este crecimiento se ve impulsado por la sólida adopción de software tecnológico, el dinámico desarrollo económico y la creciente presencia de empresas de fabricación electrónica. Dentro de Asia-Pacífico, China se consolida como líder indiscutible, con un notable 30% de la cuota de mercado regional. La combinación de mano de obra rentable y abundante disponibilidad de materias primas esenciales posiciona a China como un centro atractivo para las actividades centradas en TCAD.

Europa se encuentra rezagada en el mercado del diseño asistido por computadora (TCAD), pero su presencia se percibe de forma constante, con una tasa de crecimiento anual compuesta (TCAC) del 4,6 %. El mercado europeo se caracteriza por una combinación de economías maduras con infraestructuras tecnológicas avanzadas y economías emergentes interesadas en integrar metodologías de diseño de vanguardia. La sinergia de estas dinámicas convierte a Europa en un actor atractivo en el mercado global del TCAD.

Las regiones de Oriente Medio y África, y Sudamérica, si bien actualmente ocupan una cuota de mercado menor, presentan prometedoras perspectivas de crecimiento. Con tasas de crecimiento anual compuesto (TCAC) del 3,8 % y el 3 %, respectivamente, estas regiones representan mercados emergentes donde la adopción de TCAD está en auge, impulsada por las crecientes aspiraciones tecnológicas y el aumento de las inversiones en investigación y fabricación de semiconductores.

Principales actores del mercado de diseño asistido por computadora (TCAD)

- Software Cogenda

- Luz cruzada

- Soluciones globales TCAD GmbH

- Graebert GmbH

- Sistemas matemáticos de datos NTT, Inc.

- Silvaco

- Sinopsis

- Tiberlab

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- TCAD convencional

- TCAD atomístico

Por aplicación

- CMOS

- Sensores de imagen

- Dispositivos analógicos/RF

- Otros

Por modo de implementación

- Basado en la nube

- Local

Por industria

- Automotor

- Construcción naval

- Aeroespacial y defensa

- Animación

- Diseño arquitectónico

- Electricidad y electrónica

- Cuidado de la salud

- Otros

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- El Reino Unido.

- Alemania

- Francia

- España

- Polonia

- Bélgica

- Finlandia

- Países Bajos

- Portugal

- Suecia

- Suiza

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Katar

- Sudáfrica

- Marruecos

- Resto de MEA

- Sudamerica

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 216,2 millones |

| Ingresos esperados en 2032 | US$ 395,0 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 7.3% |

| Segmentos cubiertos | Por tipo, por aplicación, por modo de implementación, por industria, por región |

| Empresas clave | Cogenda Software, Crosslight, Global TCAD Solutions GmbH, Graebert GmbH, NTT Data Mathematical Systems, Inc., Silvaco, Synopsys., Tiberlab y otros actores destacados |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |