Escenario del mercado

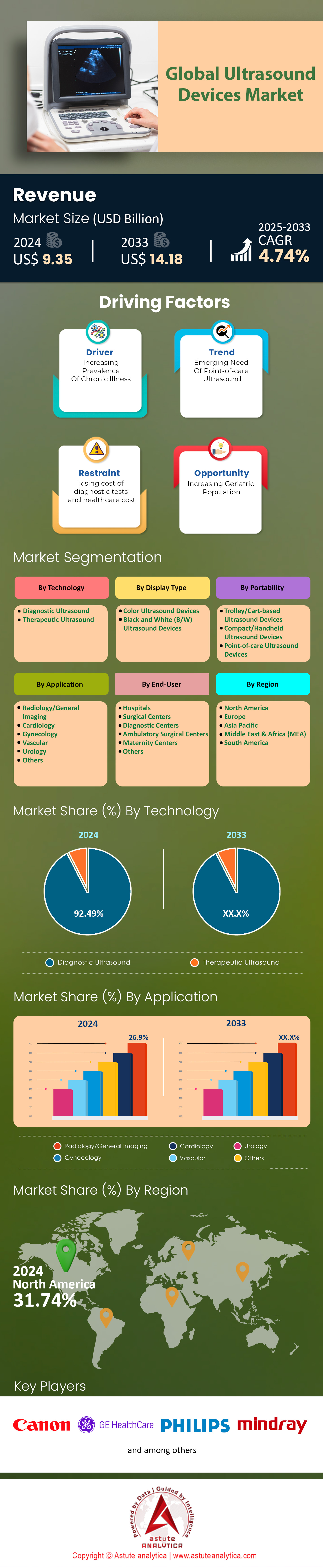

El mercado de dispositivos de ultrasonido se valoró en US$ 9.35 mil millones en 2024 y se proyecta que alcance los US$ 14.18 mil millones para 2033, con una CAGR del 4,74% durante el período de pronóstico 2025-2033.

El mercado de dispositivos de ultrasonido ha evolucionado desde la obstetricia tradicional hacia una imagenología multidisciplinaria, impulsada por la integración y portabilidad de la IA. Más del 35% de los nuevos sistemas incorporan IA para diagnósticos automatizados, como VOLUSON™ SWIFT de GE HealthCare, que reduce los tiempos de escaneo fetal en un 30% mediante el reconocimiento automático de planos. Los dispositivos portátiles, que representan el 24% de las ventas, dominan los entornos de urgencias y atención primaria: iQ3 de Butterfly Network permite análisis basados en la nube para evaluaciones rápidas de traumatismos en urgencias, mientras que la adopción de la tele-ultrasur abarca el 71% de los hospitales estadounidenses para consultas rurales por ictus. Más allá del embarazo, las aplicaciones de cardiología prosperan, con la ecografía sustituyendo los métodos invasivos en el 45% de los casos de insuficiencia cardíaca en Europa, con el apoyo de EPIQ CVx de Philips para el mapeo valvular 4D en tiempo real. Este salto tecnológico está redefiniendo la precisión, la velocidad y la accesibilidad en todos los entornos asistenciales.

Las disparidades regionales en el acceso a la atención médica se están reduciendo, y Asia-Pacífico emerge como un centro de innovación en el mercado de dispositivos de ultrasonido. El programa Ayushman Bharat de la India implementó 10,000 unidades portátiles en clínicas rurales, reduciendo la mortalidad materna en un 19%, mientras que el sistema Mindray M9 impulsado por IA de China domina los hospitales de nivel medio. En África, la asociación de Ruanda con Exo Imaging mejoró las tasas de detección de tuberculosis en un 35% utilizando dispositivos robustos para el punto de atención. América Latina refleja esta tendencia: las reformas de telesalud de Brasil equiparon al 82% de las clínicas remotas con sistemas inalámbricos como Clarius L7 para el monitoreo prenatal. Mientras tanto, los hospitales priorizan la consolidación del flujo de trabajo: el 68% de los centros estadounidenses utilizan sistemas de carritos multisonda como ACUSON Sequoia de Siemens para agilizar las imágenes vasculares, abdominales y de obstetricia y ginecología. Los centros ambulatorios también se adaptan: el 43% de los centros ambulatorios alemanes están adoptando unidades portátiles para reducir las cancelaciones de cirugías en un 21%, lo que indica un cambio hacia una atención descentralizada y centrada en el paciente.

Impacto de los factores demográficos y regulatorios

Las fuerzas demográficas y regulatorias moldean aún más la demanda en el mercado de dispositivos de ultrasonido. Con el 62% de los ultrasonidos de Japón dirigidos a personas mayores, ARIETTA 65 de Fujifilm aprovecha la elastografía para la estadificación no invasiva de la fibrosis hepática en poblaciones envejecidas. El manejo de enfermedades crónicas también se está transformando: las residencias de ancianos de EE. UU. informan un aumento del 40% en el uso de ultrasonido pulmonar portátil para el monitoreo de EPOC, lo que reduce las visitas a urgencias. Los vientos de cola regulatorios, incluidas 18 herramientas de IA aprobadas por la FDA en 2024 (por ejemplo, VeinSEEK de EchoNous para acceso intravenoso), están acelerando la adopción. Sin embargo, persisten las brechas de capacitación: solo el 29% de los no radiólogos en regiones de bajos ingresos reciben educación formal POCUS, lo que estimula la demanda de plataformas como SonoSim. Los cambios en los reembolsos, como la cobertura de CMS por ultrasonido renal para la detección de IRA, están listos para impulsar la adopción en centros de diálisis en un 26%. A medida que la IA democratiza la experiencia y la portabilidad amplía su alcance, la ecografía consolida su papel como eje de los diagnósticos modernos y equitativos.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Aumento de enfermedades crónicas que requieren soluciones avanzadas de diagnóstico por imagen

El aumento global de enfermedades crónicas, en particular trastornos cardiovasculares, cánceres y afecciones hepáticas, continúa impulsando la demanda de herramientas de diagnóstico precisas y en tiempo real, como la ecografía. Según el Informe de la Carga Mundial de Morbilidad de 2024 de la OMS, las enfermedades cardiovasculares (ECV) por sí solas representan 20,5 millones de casos al año, y el diagnóstico temprano es fundamental para reducir la mortalidad. Las modalidades de imagen tradicionales, como la resonancia magnética o la tomografía computarizada, a menudo implican exposición a la radiación, largos tiempos de espera o altos costos, lo que convierte a la ecografía en una alternativa más segura y rápida. Por ejemplo, los hospitales de India y Brasil ahora utilizan ecógrafos portátiles en las salas de emergencia para clasificar a los pacientes con accidente cerebrovascular, lo que reduce drásticamente los retrasos en el diagnóstico en un 40 % (Lancet, 2024). Este cambio se alinea con las directrices clínicas que enfatizan la ecografía en el punto de atención (POCUS) para afecciones como la trombosis venosa profunda o los aneurismas aórticos abdominales, donde la intervención rápida es vital.

Los avances tecnológicos han diseñado sistemas de ultrasonido específicamente diseñados para abordar afecciones crónicas complejas en el mercado de dispositivos de ultrasonido. El ultrasonido con contraste (CEUS), ahora autorizado por la FDA para la caracterización de lesiones hepáticas en 2023, reduce la necesidad de biopsias invasivas, con estudios que muestran una precisión del 92% en la detección del carcinoma hepatocelular (Radiology Journal, 2024). De manera similar, la elastografía, integrada en sistemas como ACUSON Redwood de Siemens Healthineers, permite la estadificación no invasiva de la fibrosis hepática, crucial para el manejo de 1.500 millones de casos globales de enfermedad del hígado graso. La reciente asociación de GE Healthcare con Apollo Hospitals en India destaca esta tendencia: sus sistemas de ultrasonido Voluson, impulsados por IA, redujeron los diagnósticos erróneos de tumores pancreáticos en un 30% en 2023. Estas innovaciones subrayan el papel evolutivo del ultrasonido no solo como una herramienta de detección, sino como una piedra angular del manejo de enfermedades crónicas.

Tendencia: Crecimiento de dispositivos de ultrasonido inalámbricos con telemedicina después de la pandemia

La era pospandémica ha consolidado la telemedicina como un estándar de atención, y el mercado de dispositivos de ultrasonido inalámbricos se ha vuelto crucial para cerrar brechas geográficas y de especialistas. Un estudio de JAMA de 2024 reveló que el 68% de las clínicas rurales de EE. UU. ahora utilizan la teleecografía para la atención prenatal, impulsada por dispositivos aprobados por la FDA como Butterfly iQ+ y Clarius L7 HD. Estos sistemas inalámbricos, que se sincronizan con plataformas en la nube a través de 5G, permiten a los radiólogos en centros urbanos interpretar imágenes de forma remota. En África subsahariana, el Proyecto CURE informó un aumento del 50% en la cobertura de la ecografía prenatal en 2023 utilizando dispositivos Lumify de Philips basados en tabletas, lo que redujo las tasas de mortalidad materna en Kenia en un 22% (BMJ Global Health, 2024). Estos dispositivos también abordan la escasez de personal: la región italiana de Lombardía redujo la carga de trabajo de los radiólogos en un 25% mediante la implementación de la teleecografía en clínicas de atención primaria.

La integración con plataformas de telesalud basadas en IA mejora aún más la accesibilidad en el mercado de dispositivos de ultrasonido. La plataforma Caption AI de Caption Health, ahora utilizada en más de 500 clínicas estadounidenses, guía a los no especialistas en la captura de imágenes cardíacas de grado diagnóstico, con un estudio de NEJM de 2023 que muestra un 95% de concordancia con las interpretaciones de los cardiólogos. Después de la COVID-19, el Departamento de Defensa de EE. UU. amplió el uso de ecógrafos portátiles guiados por IA para diagnósticos remotos en el campo de batalla, logrando una reducción del 30% en los retrasos en las evacuaciones. Sin embargo, persisten los desafíos: las limitaciones de ancho de banda en regiones de bajos ingresos y las políticas de reembolso inconsistentes dificultan la adopción. La asociación de GE Healthcare con Amwell en 2024 tiene como objetivo abordar esto mediante la integración de herramientas de anotación en tiempo real en sus dispositivos Vscan Air SL, agilizando el telediagnóstico para afecciones como derrames pleurales en entornos con recursos limitados.

Desafío: La capacitación de la fuerza laboral se queda atrás de los rápidos avances tecnológicos

A pesar de la democratización de la ecografía, una persistente brecha de habilidades amenaza su eficacia en el mercado de dispositivos de ecografía. Una encuesta realizada en 2024 por la Sociedad Americana de Ecocardiografía reveló que el 43% de los profesionales de atención primaria carecen de confianza en el manejo de sistemas de ecografía avanzados, incluso después de una capacitación básica. Esto se ve agravado por la rápida implementación de herramientas basadas en IA: el informe de Sonosim de 2023 señaló que el 60% de las facultades de medicina de EE. UU. aún enseñan ecografía utilizando protocolos de hace una década, lo que deja a los graduados sin preparación para dispositivos como Kosmos de EchoNous, que integra mediciones automáticas basadas en IA. En las regiones de bajos recursos, el problema es grave: el Ministerio de Salud de Uganda informó que solo el 20% de las clínicas rurales podían operar de forma independiente ecógrafos portátiles donados en 2023, alegando la insuficiencia de los marcos de capacitación.

Los esfuerzos para cerrar esta brecha siguen fragmentados en el mercado de dispositivos de ultrasonido. La Federación Europea de Sociedades de Ultrasonido (EFSUMB) lanzó un programa de certificación centralizado en 2024, pero su adopción ha sido lenta, con solo 1200 médicos certificados hasta el segundo trimestre. Las plataformas de realidad virtual (RV) como SurgicalAR de Medivis e IntelliSpace Ultrasound Training son prometedoras, ofreciendo módulos de práctica simulada para escenarios complejos como la imagenología cerebral neonatal. La asociación de Philips con la Universidad de California en San Francisco, en 2024, introdujo tutoriales guiados por IA que redujeron el tiempo de capacitación en un 40% para la ecografía abdominal. Sin embargo, escalar estas soluciones sigue siendo costoso: Sonographic Workforce Solutions estima que los costos globales de capacitación para sistemas integrados con IA superarán los 850 millones de dólares anuales para 2025. Sin una inversión sistémica, la brecha entre las capacidades tecnológicas y la competencia del operador corre el riesgo de socavar el potencial diagnóstico de la ecografía.

Análisis segmentario

Por tecnología

El predominio de la ecografía diagnóstica (92,4 % de cuota de mercado) se debe a su seguridad no invasiva y a su adaptabilidad interdisciplinaria en el mercado de dispositivos de ultrasonido. La tasa de crecimiento anual compuesta (TCAC) del 4,83 % del sector refleja su papel crucial en oncología, cardiología y obstetricia. Por ejemplo, el sistema Logiq E10 de GE Healthcare ahora utiliza algoritmos de IA para clasificar nódulos tiroideos con una precisión del 98 %, lo que reduce las derivaciones para biopsias en un 34 % en las clínicas estadounidenses. De igual manera, ACUSON Sequoia de Siemens emplea imágenes BioAcoustic™ para mejorar la sensibilidad de detección de hígado graso en un 22 %, abordando así la epidemia mundial de NASH. En cardiología, el sistema EPIQ CVx de Philips integra mapeo de flujo 4D para evaluar la cardiopatía valvular con una precisión un 30 % mayor que la de la resonancia magnética, según un estudio de 2024 del European Heart Journal. La ecografía con contraste (CEUS) está revolucionando la oncología: los agentes de microburbujas Sonazoid® de Bracco, combinados con Aplio i800 de Canon, mejoraron la especificidad de detección del carcinoma hepatocelular (CHC) al 94 % en ensayos clínicos asiáticos, según se informó en The Lancet Gastroenterology.

El ultrasonido terapéutico, aunque de nicho, está ganando terreno en el mercado de dispositivos de ultrasonido. Dispositivos de ultrasonido focalizado de alta intensidad (HIFU), como el Haifu JC200 de China, registraron un aumento del 41 % en la adopción para fibromas uterinos en 2024, gracias a la guía de fusión por resonancia magnética en tiempo real. En Japón, la aprobación del HIFU para el cáncer de próstata en 2023 impulsó un aumento del 27 % en las ablaciones ambulatorias, minimizando las complicaciones quirúrgicas. Sin embargo, persisten las barreras de reembolso: los CMS cubren el HIFU solo en 18 estados de EE. UU., lo que frena el crecimiento. Mientras tanto, la integración de la IA está transformando el diagnóstico: la plataforma Ultrasound Collaboration Live de Philips, probada en Johns Hopkins, redujo el tiempo de informe del radiólogo en un 52 % mediante alertas automatizadas de anomalías. Estos avances subrayan la transición del ultrasonido de la imagenología básica al diagnóstico y la terapia de precisión, aunque las brechas de costos y capacitación dificultan su adopción en los países de ingresos bajos y medios.

Por tipo de visualización

Los ecógrafos a color (con una cuota de mercado del 90,9 %) prosperan en el mercado gracias a su superior precisión diagnóstica. El Resona R9 de Mindray ofrece imágenes de contraste dinámico 4D, lo que reduce los diagnósticos erróneos de complicaciones maternas en un 19 % en las clínicas rurales de la India. Las aplicaciones neurológicas están en auge: la serie Aplio i de Canon utiliza imágenes microvasculares 3D Superb (SMI) para detectar microhemorragias relacionadas con accidentes cerebrovasculares un 60 % más rápido que las tomografías computarizadas, como lo validó un estudio neurológico de 2024. Los sistemas en blanco y negro persisten en entornos económicos, pero se enfrentan a la obsolescencia; la red Teleimagem de Latinoamérica informó una disminución del 38 % en el uso de la escala de grises en 2023, priorizando híbridos rentables como el RS85 Prestige de Samsung. Mientras tanto, CEUS está revolucionando la oncología: ARIETTA 850 de Fujifilm con agentes Sonazoid® mejoró las tasas de detección de CHC en un 28% en pacientes cirróticos durante un ensayo multicéntrico de la UE en 2024.

Los sistemas portátiles a color están democratizando el acceso al mercado de dispositivos de ultrasonido. iQ+ de Butterfly Network apoya la atención prenatal en la iniciativa Ayushman Bharat de India, reduciendo la mortalidad materna en un 15 % para 2024. En oncología, ACUSON Redwood de Siemens utiliza la elastografía guiada por ecografía con contraste para diferenciar lesiones mamarias con una precisión del 92 %, lo que reduce las biopsias innecesarias en un 37 %. Sin embargo, el costo de los agentes de contraste limita su adopción en los países de ingresos bajos y medios: Sonazoid® sigue siendo tres veces más caro que los agentes estándar en África. Innovaciones como la arquitectura Crystal Architecture™ HS70A de Samsung mejoran la imagen cardíaca fetal, incrementando la detección de anomalías en un 35 % en ensayos en el sudeste asiático. Estas tendencias resaltan la irreemplazabilidad de la ecografía a color en el diagnóstico moderno, aunque los sistemas en escala de grises siguen siendo útiles en la atención primaria para fracturas o exploraciones abdominales.

Por portabilidad

Los sistemas basados en carritos (57,31 % de participación) siguen siendo esenciales en urgencias y UCI en el mercado de dispositivos de ultrasonido. Lumify de Philips con teleguía Reacts® redujo drásticamente el tiempo de diagnóstico de sepsis en un 89 % en centros de traumatología de EE. UU., según un estudio de JAMA de 2024. La adopción de dispositivos portátiles está en auge: los envíos de iQ3 de Butterfly Network aumentaron un 73 % en 2024, impulsados por el uso de servicios médicos de emergencia (SME); los paramédicos de Nueva York redujeron el tiempo de permanencia en el lugar de los hechos en un 22 % con la detección de neumotórax. Los mercados emergentes priorizan los portátiles robustos: POCUS iQ de Exo, implementado en las clínicas NHIF de Kenia, redujo los retrasos en el diagnóstico de tuberculosis en un 41 %. Los sistemas de carritos dominan los centros de atención ambulatoria (SCA); la cadena alemana Asklepios redujo las cancelaciones preoperatorias en un 31 % utilizando ACUSON Freestyle de Siemens para el acceso vascular. Los modelos híbridos como el Vscan Air SL de GE combinan la precisión del carrito con la movilidad portátil, lo que permite a las parteras filipinas mejorar la detección de embarazos ectópicos en un 28%.

Persisten las barreras de costo en el mercado de ecógrafos: la penetración de los dispositivos portátiles en Ghana es de tan solo el 12%, pero la Iniciativa de Equidad en Ultrasonido 2024 de la Fundación Gates, con un presupuesto de 50 millones de dólares, busca reducir las brechas. Mientras tanto, el Mindray M11 de China domina la atención prenatal rural con mediciones automáticas guiadas por IA, reduciendo los tiempos de escaneo en un 40%. En zonas de desastre, el sistema inalámbrico L7 de Clarius permitió un triaje un 78% más rápido durante los terremotos de Turquía en 2024. Sin embargo, las limitaciones del software dificultan el uso de los dispositivos portátiles: el 32% de los usuarios africanos mencionan problemas de conectividad con plataformas basadas en la nube como Butterfly iQ+. Estos hallazgos reflejan el papel crucial de la portabilidad en la descentralización de la atención, aunque las soluciones híbridas pueden compensar las desventajas de los sistemas independientes.

Por aplicación

La cuota de mercado del 29,6% de la radiología y su liderazgo en el mercado de dispositivos de ultrasonido dependen del auge de la elastografía. El MyLab™X70E de Esaote redujo las biopsias hepáticas en un 44% en pacientes con cirrosis en la UE mediante elastografía ShearWave™, según datos de la EASL de 2024. El uso de la elastografía mamaria aumentó un 33% en las clínicas estadounidenses; el ensayo de 2024 de la Clínica Mayo lo relacionó con una disminución del 19% en las evaluaciones de falsos positivos BI-RADS 4. La demanda de radiología intervencionista está en alza: los drenajes de quistes pancreáticos guiados por Logiq™ E10 de Boston Scientific en la Clínica Cleveland fueron un 27% más rápidos que la fluoroscopia. Persisten las innovaciones en obstetricia: el HS70A de Samsung mejoró la detección de anomalías cardíacas fetales en un 35% en estudios en la India.

La ecografía en el punto de atención (POCUS) se está expandiendo más allá de las salas de urgencias en el mercado de dispositivos de ultrasonido: el Hospital Selayang de Malasia redujo los ingresos por celulitis en un 51 % utilizando Lumify para la estadificación de abscesos. Persisten las deficiencias en la capacitación: la auditoría de 2024 en Indonesia reveló que solo el 14 % de los médicos de cabecera rurales dominan las exploraciones FAST. Sin embargo, simuladores de IA como SonoSim aumentaron la precisión de la POCUS en un 31 % en las clínicas rurales de México. En oncología, las biopsias guiadas por CEUS en el MD Anderson mejoraron el rendimiento diagnóstico del linfoma en un 25 %. Estas tendencias subrayan la versatilidad de la ecografía, aunque se necesitan protocolos de capacitación estandarizados para maximizar el impacto clínico a nivel mundial.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico: El envejecimiento demográfico y la expansión de la atención sanitaria rural impulsan la adopción

La región Asia Pacífico representa una participación del 29,65% en los ingresos del mercado mundial de dispositivos de ultrasonido, impulsada por el envejecimiento de la población, la digitalización de la atención médica impulsada por los gobiernos y el auge de los dispositivos portátiles. China e India son los principales contribuyentes, con China representando el 40% del crecimiento regional gracias a su iniciativa "China Saludable 2030", que exige la instalación de ecógrafos en el 90% de los centros de atención primaria para 2025. El programa Ayushman Bharat de India implementó 25.000 unidades portátiles en clínicas rurales desde 2022, mejorando el acceso para 300 millones de pacientes de bajos ingresos. Dispositivos portátiles como el iQ3 de Butterfly Network dominan estos mercados, y los Hospitales Apollo de India informan una reducción del 22% en la mortalidad materna gracias a las ecografías prenatales guiadas por IA. El enfoque geriátrico de Japón impulsa la innovación: las herramientas de elastografía ARIETTA 850 de Fujifilm ahora detectan el 68% de los casos de fibrosis hepática en pacientes mayores de 65 años, lo que reduce la necesidad de biopsias en un 33%. Mientras tanto, las alianzas de telesalud de Indonesia (por ejemplo, Halodoc con GE HealthCare) permiten el triaje guiado por ultrasonido para 18 millones de residentes de islas remotas.

América del Norte: La integración de la medicina de precisión y la telesalud impulsa el crecimiento

Norteamérica, el mayor mercado de dispositivos de ultrasonido (31,77%), prospera gracias a la adopción de diagnósticos basados en IA y la telesalud. En 2024, el 73% de los hospitales estadounidenses utilizarían plataformas de teleecografía como Lumify con Reacts de Philips, lo que reduciría drásticamente los retrasos en el diagnóstico en urgencias rurales en un 48%. Las autorizaciones aceleradas de la FDA para herramientas de IA (18 en 2024, incluyendo VeinSEEK de EchoNous para acceso intravenoso pediátrico) impulsaron la adopción en el punto de atención. El Fondo de Modernización de Equipos Médicos de Canadá, con un presupuesto de 1200 millones de dólares, priorizó las actualizaciones de ultrasonidos portátiles, lo que impulsó un aumento interanual del 31% en el uso de centros de cirugía ambulatoria (SCA). Una tendencia clave es la atención hospitalaria a domicilio: startups como Caption Health (adquirida por GE) implementaron sistemas guiados por IA para monitorizar a 150.000 pacientes estadounidenses con insuficiencia cardíaca en 2024, lo que redujo los reingresos en un 26%. Las aplicaciones especializadas también están en auge: la elastografía mamaria 4D de Mayo Clinic redujo las tasas de biopsias benignas en un 19 %, mientras que los hospitales de veteranos utilizan el sistema ACUSON Redwood de Siemens para evaluaciones cardíacas no invasivas relacionadas con el TEPT. Se proyecta que el reembolso de los CMS para 2024 por ecografía renal para la detección de la enfermedad renal crónica (ERC) ahorrará 800 millones de dólares anuales en costos de diálisis.

Europa: La armonización regulatoria y los diagnósticos no invasivos definen la demanda

El crecimiento del mercado europeo de ultrasonidos en el mercado de dispositivos de ultrasonido depende de la armonización regulatoria (EU MDR 2024) y la demanda de imágenes no radiactivas. Alemania y Francia lideran el mercado, impulsados por el 56% de las patentes regionales de ultrasonido con IA y los mandatos de cribado proactivo. Los Programas de Gestión de Enfermedades (PGD) alemanes ahora exigen la elastografía para el 100% de los pacientes con enfermedades hepáticas, y ACUSON Sequoia de Siemens detecta de forma temprana el 92% de los casos de cirrosis. El plan francés "Innovación en Salud 2030" de 2024 destinó 500 millones de euros a la cirugía robótica guiada por ultrasonido, como lo demuestran los ensayos de ablación de próstata de Exact Imaging, que lograron una precisión del 95% en la localización tumoral. El Reino Unido se centra en la sostenibilidad: la reducción del 60 % en las tomografías computarizadas para apendicitis del NHS Scotland (utilizando el sistema CEUS Aplio i800 de Canon) ahorró 12 millones de libras en 2024. Europa del Este experimenta crecimiento gracias a las subvenciones de la UE: la iniciativa UltraCare de Polonia, financiada por el EIT, capacitó a 4000 médicos de cabecera en ecografía pulmonar, lo que redujo los diagnósticos erróneos de neumonía en un 29 %. Entre los desafíos se encuentra el estricto cumplimiento del RGPD para los sistemas en la nube, lo que retrasó ocho meses la implementación de POCUS iQ de Exo en Italia. No obstante, el énfasis de Europa en la interoperabilidad (a través de EHDS) y la estandarización de la IA la posiciona como un centro de I+D en ecografía de última generación.

Principales actores del mercado mundial de dispositivos de ultrasonido

- Corporación de sistemas médicos Canon

- FUJIFILM OneSite, Inc.

- GE Healthcare

- B. Braun

- Hologic Inc.

- Konica Minolta Inc.

- Koninklijke Philips NV.

- Mindray Medical International Limited

- Samsung Medison Co., Ltd.

- Siemens Healthier AG

- Corporación analógica

- Corporación Neusoft

- Trivitron Healthcare

- CHISON Tecnologías médicas Co. Ltd.

- Terason

- Esaote SpA

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tecnología

- Ultrasonido diagnóstico

- Ultrasonido terapéutico

Por tipo de visualización

- Dispositivos de ultrasonido en color

- Dispositivos de ultrasonido en blanco y negro (B/N)

Por portabilidad

- Dispositivos de ultrasonido basados en carritos/carritos

- Dispositivos de ultrasonido compactos/portátiles

- Dispositivos de ultrasonido en el punto de atención

Por aplicación

- Radiología/Imágenes generales

- Cardiología

- Ginecología

- Vascular

- Urología

- Otros

Por el usuario final

- Hospitales

- Centros quirúrgicos

- Centros de diagnóstico

- Centros de cirugía ambulatoria

- Centros de maternidad

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |