Los ingresos del mercado de robótica industrial alcanzarán los 235.380 millones de dólares en 2033

Ingresos y tendencias del mercado de robótica industrial de 2025 a 2033

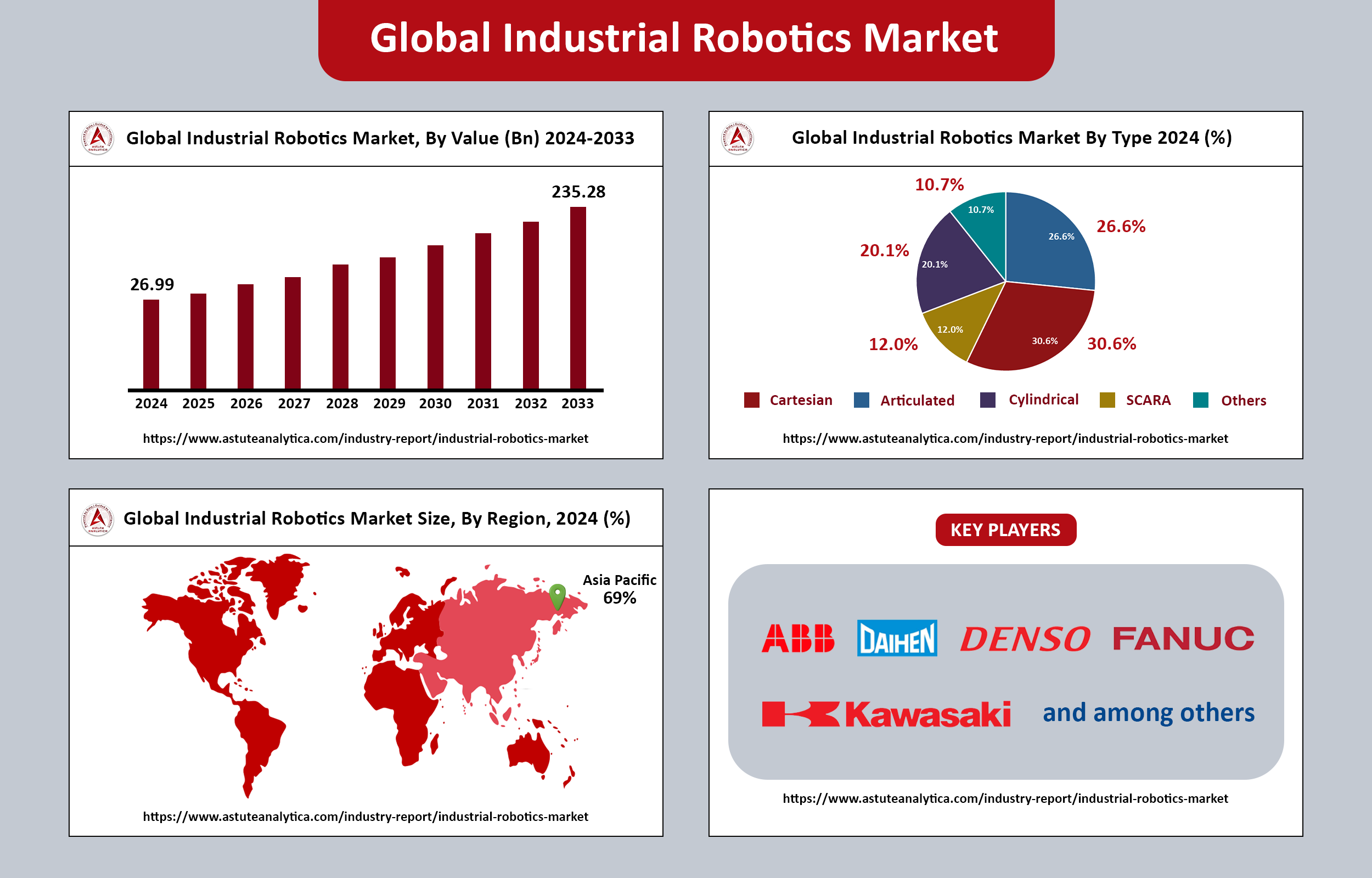

Los ingresos del mercado mundial de robótica industrial superaron los 26,99 mil millones de dólares en 2024 y se prevé que alcancen alrededor de 235,28 mil millones de dólares para 2033, creciendo a una CAGR del 27,2% durante el período de pronóstico de 2025 a 2033.

La robótica industrial se refiere a la implementación de robots en entornos de fabricación para automatizar diversas tareas, como el ensamblaje, la soldadura y la manipulación de materiales. Según el último informe de World Robotics, actualmente hay 4.281.585 unidades operando en fábricas a nivel mundial, lo que representa un aumento del 10 %. Por tercer año consecutivo, las instalaciones anuales han superado el medio millón de unidades, lo que refleja una sólida demanda de automatización robótica.

Además, las plataformas robóticas articuladas se están transformando, pasando de ser máquinas monotarea a convertirse en versátiles máquinas multipropósito. Los usuarios finales modernos tienen mayores expectativas para estos sistemas robóticos, buscando características como acopladores de cambio rápido de herramientas, cableado de visión integrado y conectores OPC UA nativos como oferta estándar. Este cambio indica una tendencia más amplia hacia la flexibilidad y adaptabilidad en robótica, lo que permite a los fabricantes optimizar sus procesos de producción y responder con mayor eficacia a las cambiantes demandas operativas.

Conclusiones clave del mercado de la robótica industrial

- Se proyecta que el mercado de robótica industrial alcance una valoración de 235,28 mil millones de dólares para 2033, creciendo a una notable CAGR del 27,2% durante el período de pronóstico de 2025 a 2033.

- En cuanto al tipo de robot, los robots cartesianos poseen la mayor cuota de mercado, con aproximadamente el 30,60 % del total. Su arquitectura lineal es especialmente adecuada para las áreas de trabajo rectangulares predominantes en las celdas de producción modernas, lo que los convierte en la opción preferida de muchos fabricantes.

- Al analizar el mercado por función, la manipulación de materiales se perfila como la categoría dominante, con más del 43 % de la cuota de mercado. Esto se debe, en gran medida, a la necesidad de un movimiento continuo de piezas entre las diferentes etapas del proceso en prácticamente todos los entornos de producción, desde acerías de alta resistencia hasta centros ágiles de microcumplimiento.

- La industria automotriz sigue siendo el motor del mercado de la robótica industrial, representando más del 25,40 % de la cuota de mercado total. Las exigencias únicas del ensamblaje de vehículos, que requieren una compleja combinación de procesos de soldadura, sellado, pintura e inspección final, exigen operaciones de alta velocidad con cero defectos.

Análisis regional

La región Asia Pacífico domina el mercado de la robótica industrial, con más del 69,0 % de las instalaciones a nivel mundial y casi siete de cada diez nuevos robots instalados a nivel global. Esta posición de liderazgo se consolida aún más a medida que los gobiernos regionales intensifican su apoyo a la expansión de la capacidad mediante subvenciones e incentivos destinados a impulsar la automatización.

China destaca como el mayor mercado de robots industriales a nivel mundial. En 2023, se instalaron en el país 276.288 robots industriales, lo que representa un asombroso 51% del total mundial. Esta cifra marca el segundo nivel más alto registrado en la historia, tras el pico de 290.144 unidades en 2022. La inversión constante en automatización refleja el compromiso de China con la mejora de sus capacidades de fabricación y el mantenimiento de su competitividad en el mercado global.

Después de China, Japón se mantiene como el segundo mayor mercado de robots industriales. En 2023, las instalaciones de robots en Japón totalizaron 46.106 unidades, lo que representa una disminución del 9 % con respecto al año anterior. Esta disminución se produce tras dos años consecutivos de fuerte crecimiento, con un máximo de 50.435 unidades instaladas en 2022, el segundo mejor resultado en la historia del país tras el récord de 55.240 unidades de 2018. Esta disminución en las instalaciones podría indicar una saturación del mercado o una recalibración temporal a medida que los fabricantes evalúan sus necesidades de automatización.

Descripción general del mercado

El mercado de robots industriales ha experimentado un notable crecimiento, impulsado principalmente por su capacidad para automatizar procesos de producción intensivos en mano de obra, especialmente en líneas de montaje de alta velocidad. La creciente adopción de tecnología robótica en la industria manufacturera se debe a varios factores clave.

Las políticas gubernamentales favorables que promueven la automatización y el avance tecnológico han sido clave para animar a los fabricantes a integrar robots en sus operaciones. Estas políticas suelen incluir incentivos para las empresas que invierten en automatización, subvenciones para investigación y desarrollo, y apoyo a programas de capacitación laboral.

Además, la proliferación de pequeñas y medianas empresas (pymes) a nivel mundial contribuye al crecimiento del mercado de la robótica industrial. Las pymes reconocen cada vez más los beneficios de la automatización, ya que les permite competir con empresas más grandes en igualdad de condiciones. Gracias a los avances tecnológicos, los sistemas robóticos se han vuelto más accesibles y asequibles para las pequeñas empresas, lo que les permite optimizar sus operaciones y mejorar la productividad.

Acceda a una copia de muestra gratuita o revise el resumen del informe:

Factores de crecimiento del mercado

Conductor

La escasez crónica de mano de obra cualificada impulsa la automatización: La persistente escasez de mano de obra cualificada que enfrentan los fabricantes de todo el mundo impulsa cada vez más a las empresas hacia soluciones que requieren una automatización intensiva. Esta tendencia influye significativamente en el crecimiento del mercado de la robótica industrial, ya que las empresas buscan mantener la productividad y la eficiencia ante los desafíos laborales.

Expansión en las industrias de vehículos eléctricos y semiconductores: El rápido crecimiento de los sectores de vehículos eléctricos (VE) y semiconductores está generando una demanda apremiante de capacidad de producción precisa y de alto volumen automatizada por robots. Este auge impulsa aún más el mercado de la robótica industrial, ya que los fabricantes buscan soluciones robóticas avanzadas para satisfacer estas necesidades emergentes.

Restricción

Limitaciones en la cadena de suministro: El mercado de la robótica industrial se enfrenta actualmente a importantes desafíos debido a las limitaciones en la cadena de suministro que afectan a componentes críticos como servomotores y chips. Estas limitaciones prolongan considerablemente los plazos de entrega, lo que podría frenar el crecimiento del mercado.

Desafíos que enfrentan las pymes en la integración de la robótica: Las pequeñas y medianas empresas (pymes) se enfrentan a diversas barreras que dificultan sus esfuerzos para integrar la robótica en sus operaciones. Problemas como la complejidad de la integración, la experiencia en programación y las barreras en la gestión de cambios son obstáculos importantes que pueden frenar el crecimiento del mercado de la robótica industrial.

Principales tendencias

Robots colaborativos y visión avanzada: La integración de robots colaborativos (cobots) equipados con sistemas de visión avanzados está revolucionando el panorama de la robótica industrial. Estas tecnologías facilitan espacios de trabajo compartidos entre humanos y robots, lo que permite que los robots trabajen junto a operadores humanos de forma segura y eficiente.

Gemelos digitales e IA de borde: La llegada de los gemelos digitales, combinada con la tecnología de IA de borde, impulsa aún más los avances en sistemas robóticos. Los gemelos digitales, que son réplicas virtuales de sistemas físicos, permiten la optimización autónoma de trayectorias robóticas, mejorando la eficiencia y el rendimiento.

Desarrollos recientes

- En mayo de 2025, Epson Robots amplió su línea SCARA con la introducción de la serie GX-C. Esta nueva serie está equipada con el controlador RC800A, que incorpora tecnología SafeSense. La línea incluye los modelos GX4C, GX8C, GX10C y GX20C.

- En mayo de 2025, Novarc Technologies Inc., empresa de robótica integral con IA, conocida por sus soluciones de soldadura automatizada, anunció el lanzamiento de NovAI™. Este innovador sistema impulsado por IA mejora la soldadura robótica articulada y mecanizada mediante la incorporación de visión y adaptación en tiempo real. El anuncio se realizó en Automate 2025.

- En mayo de 2025, Standard Bots presentó un nuevo robot y anunció la expansión de sus instalaciones de producción en Glen Cove, Nueva York. La compañía de robótica estadounidense reveló que la nueva fábrica, que abarca 16.000 pies cuadrados (aproximadamente 1.486,4 metros cuadrados), duplica efectivamente el tamaño de su anterior ubicación en Long Island.

Principales empresas del mercado de robótica industrial:

- ABB Limitada

- Corporación Daihen

- Corporación Denso

- Epson América Incorporada

- Corporación Fanuc

- Kawasaki Heavy Industries Limited

- Kobe Steel, Limitada

- Kuka AG

- Corporación Mitsubishi Electric

- Corporación Eléctrica Yaskawa

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Articulado

- cartesiano

- Scara

- Cilíndrico

- Otros

Por industria

- Automotor

- Electricidad y electrónica

- Caucho químico y plásticos

- Maquinaria

- Alimentos y bebidas

- Otros

Por función

- Soldadura y soldadura

- Manejo de materiales

- Montaje y desmontaje

- Pintura y dispensación

- Fresado, corte y procesamiento

- Otros

Por geografía

- América del norte

- Europa

- Asia Pacífico

- Sudamerica

- Oriente Medio y África (MEA)