Panorama del mercado

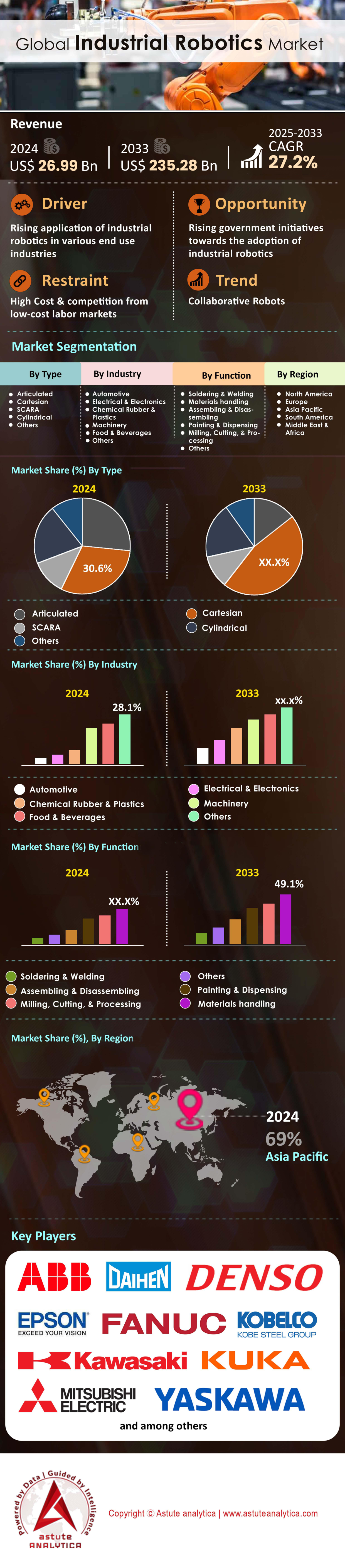

El mercado de robótica industrial generó ingresos de US$ 26,99 mil millones en 2024 y se anticipa que alcance una valoración de US$ 235,28 mil millones para 2033 a una CAGR del 27,2% durante el período de pronóstico, 2025-2033.

Las instalaciones globales de robots industriales volvieron a acelerarse en 2023, sumando un récord de 590.000 nuevas unidades y elevando el stock activo a aproximadamente 4,3 millones de robots. La Federación Internacional de Robótica prevé otra expansión de un solo dígito alto en 2024, a medida que la electrificación, la escasez de mano de obra y la deslocalización se extienden a las cadenas de suministro. China sigue siendo el líder indiscutible en volumen (el 52% de las entregas en 2023), seguida de Japón, Estados Unidos y la República de Corea; juntos, estos cuatro países representaron casi tres cuartas partes de todas las nuevas instalaciones. La electrificación automotriz, la electrónica impulsada por 5G y la creciente demanda de hardware de energía renovable son los principales impulsores del crecimiento, impulsando la densidad de robots en las plantas de baterías chinas a más de 700 unidades por cada 10.000 empleados (el triple del promedio mundial de fabricación), mientras que los centros de comercio electrónico de América del Norte adoptan robots móviles a tasas superiores al 35% interanual.

Tecnológicamente, el mercado de la robótica industrial está evolucionando desde la velocidad puramente mecánica hacia la flexibilidad centrada en el software. Los brazos articulados siguen siendo la columna vertebral (46% de los envíos de 2023), pero los robots SCARA y delta ganaron cuota de mercado en las líneas de electrónica de alto rendimiento y envasado de alimentos, y los robots colaborativos (cobots) superaron el umbral de las 60 000 unidades gracias a la reducción del coste medio de la carga útil por debajo del equivalente a 25 USD kg. Los módulos de visión Edge AI ahora permiten una precisión de picking de ≤0,2 mm, y la adopción de ROS 2 ha reducido el tiempo de integración hasta en un 30%. Los cinco proveedores principales —FANUC, ABB, Yaskawa, KUKA y Mitsubishi Electric— controlan alrededor del 57% de los envíos globales; sin embargo, empresas ágiles como Universal Robots y la china Estun se están expandiendo mediante soluciones específicas para cada sector. Los fabricantes de equipos originales (OEM) de la industria automotriz aún absorben el mayor volumen, pero las plantas de baterías, semiconductores, logística y farmacéuticas generaron el crecimiento incremental más rápido porque los robots reducen el tiempo de cambio, aumentan la efectividad general del equipo por encima del 85% y generalmente logran una recuperación de la inversión en 24 a 30 meses incluso en regiones con salarios altos.

Mirando hacia el futuro, se espera que las unidades articuladas mantengan el liderazgo absoluto, pero los cobots y los robots móviles autónomos registrarán un crecimiento unitario anual superior al 20% hasta 2026 a medida que estándares de seguridad como ISO 10218-2:2024 y la conectividad 5G-Advanced amplían la colaboración entre humanos y robots en plantas de producción mixtas. Los usuarios finales citan las ambiciones de cero defectos, los mandatos de trazabilidad y las presiones ESG como desencadenantes principales, impulsando la demanda de inspección guiada por visión y celdas de dispensación de precisión en fábricas de baterías y dispositivos médicos. Simultáneamente, las interfaces de programación basadas en IA generativa están reduciendo las barreras de habilidades, lo que permite a las pequeñas y medianas empresas, que ahora representan menos del 15% de la base instalada, duplicar su cuota de adopción para 2027. En resumen, el mercado de la robótica industrial está cambiando de los clústeres automotrices centrados en el volumen hacia una era diversificada y definida por software donde la flexibilidad, la integración de datos y la sostenibilidad dan forma a la próxima ola de ventaja competitiva.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La rápida expansión de los vehículos eléctricos y semiconductores requiere una capacidad robótica de gran volumen

El aumento vertiginoso de la inversión de capital en las líneas de fabricación de baterías, electrónica de potencia y obleas está redefiniendo las bases a corto plazo del mercado de la robótica industrial. BloombergNEF contabiliza 316 gigavatios-hora de nueva capacidad de celdas de iones de litio, programadas para entrar en funcionamiento solo durante 2024, mientras que SEMI proyecta 12 fábricas adicionales de 300 mm que comenzarán a producirse antes del cuarto trimestre. Cada gigafábrica suele instalar entre 1200 y 1500 unidades articuladas o SCARA para cumplir con los objetivos de defectos por debajo de 50 ppm, lo que se traduce en aproximadamente 400 000 pedidos incrementales de robots este año. Paralelamente, las instalaciones de lógica de 5 nm están especificando robots de sala limpia ISO 14644-1-Clase 1 con una repetibilidad de ±0,01 mm; Applied Materials señala que una sola bahía de litografía preparada para EUV ahora integra hasta 40 robots de vacío para la transferencia de obleas. Para los distribuidores, esta concentración de compras entre menos clientes de gran tamaño está comprimiendo los ciclos de ventas de nueve meses a cuatro, al tiempo que aumenta los requisitos de carga útil promedio de 6 kg a 12 kg a medida que los módulos de batería se hacen más grandes.

Los fabricantes de vehículos eléctricos y chips en el mercado de la robótica industrial son igualmente agresivos en las métricas de tiempo takt, lo que impulsa la demanda de robots de alta velocidad para pick-and-place y soldadura láser. La recién bautizada gigafábrica de Hyundai-LG Energy en Georgia tiene como objetivo intervalos de manipulación entre celdas de 0,3 segundos, una especificación que solo cumplen los robots delta que operan a 140 ciclos por minuto y tiempos de respuesta de servo inferiores a 4 ms. En el sector de los semiconductores, la fábrica Arizona Fab 21 de TSMC exige ciclos medios entre fallos (MCBF) robóticos superiores a 120 000 para justificar un funcionamiento ininterrumpido. Estos parámetros de referencia están impulsando los pedidos de brazos de acero inoxidable IP67 totalmente sellados y configuraciones de doble brazo que pueden autocalibrarse mediante metrología en línea. Los fabricantes que pueden suministrar pilas de seguridad con certificación ISO 26262, juntas a prueba de polvo de litio y cajas de engranajes con clasificación de vacío ahora disfrutan de carteras de pedidos de entre 10 y 12 meses. La implicación final para las partes interesadas: los mercados verticales de vehículos eléctricos y semiconductores mantendrán la demanda unitaria creciendo cerca de dos dígitos hasta 2026, incluso si los indicadores macroeconómicos más amplios se suavizan, anclando efectivamente el mercado de robótica industrial contra oscilaciones cíclicas.

Tendencia: Gemelos digitales con inteligencia artificial de borde que impulsan la optimización de rutas robóticas autónomas

El mercado de la robótica industrial está en transición de esquemas de movimiento preprogramados a flujos de trabajo con optimización automática continua, y 2024 marca un punto de inflexión. Según ABI Research, el 37 % de los robots de seis ejes recién enviados ahora incluyen una licencia de gemelo digital suministrada por el OEM, frente a tan solo el 12 % en 2021. Estos gemelos de alta fidelidad replican la cinemática, las envolventes de colisión y la física del proceso con una resolución de milisegundos, y luego introducen datos de sensores en tiempo real (par, vibración, deriva térmica) en núcleos Tensor en el brazo. El último controlador R-30iB Plus de Fanuc, por ejemplo, ejecuta un motor de inferencia compacto de 11 TOPS que reduce la desviación de la trayectoria de la soldadura por arco en un 18 % sin conectividad a la nube. Los distribuidores que aprovechan esta capacidad informan que los tiempos de puesta en marcha se han reducido de tres semanas a cinco días, ya que la validación virtual elimina el 80 % del movimiento manual y los retoques de accesorios. Para los fabricantes, eso se traduce en cambios de línea que coinciden con los ciclos de vida de los productos electrónicos de consumo, medidos en meses, no en años.

El modelo de monetización es igualmente disruptivo. La plataforma "Twin-X" de ABB tiene un precio basado en tiempo de ejecución por hora, convirtiendo efectivamente la precisión de la planificación de rutas en un gasto operativo vinculado a la efectividad general del equipo (OEE). Los primeros en adoptarla en el ensamblaje final de electrodomésticos citan un salto de OEE de 6 puntos (al 92%) después de que los microajustes guiados por gemelos redujeran los segundos perdidos en cada tornillo de bisagra de puerta. Edge AI también minimiza el ancho de banda de la nube; el diseño de referencia i.MX95 de NXP puede procesar nubes de puntos de visión 3D localmente, cortando la salida de datos en un 74%, una ventaja crítica para las fábricas de semiconductores donde las redes con espacio de aire son obligatorias. Para las partes interesadas, la conclusión es clara: los robots que no tengan arquitecturas preparadas para gemelos se enfrentarán a descuentos de reventa, mientras que los integradores con fluidez en simulación híbrida en el borde pueden capturar márgenes de proyecto superiores al 25%. La frontera competitiva en el mercado de la robótica industrial ya no es meramente hardware; Es una autonomía predictiva continuamente refinada por la física en vivo y la inteligencia en el brazo.

Desafío: Las PYMES se enfrentan a la complejidad de la integración, la experiencia en programación y las barreras de la gestión del cambio

Las pequeñas y medianas empresas representan más del 90% de todas las entidades manufactureras, pero apenas representan el 18% de las instalaciones globales de robots, lo que pone de relieve una persistente brecha de adopción dentro del mercado de la robótica industrial. Los principales puntos débiles siguen siendo el esfuerzo inicial de integración y la escasez de talento en programación. Una encuesta de la VDMA de 2024 a 430 pymes europeas indica unos costes de implementación medios de 148.000 € por celda, de los cuales el 45% corresponde a mano de obra de ingeniería. Incluso los llamados cobots "sin código" suelen requerir ajustes de URScript o RAPID cuando la producción se desvía, y solo el 12% de los encuestados emplea a un ingeniero de automatización interno. Este cuello de botella en las habilidades prolonga los plazos de amortización más allá del umbral de 24 meses que prefieren los departamentos financieros, lo que retrasa las aprobaciones a nivel directivo. Los distribuidores sufren el efecto dominó: el 58% de los presupuestos para pymes generados en 2023 vencieron sin compra, en comparación con el 31% de las grandes empresas, lo que subraya la necesidad de soluciones integrales y empaquetadas verticalmente.

La inercia cultural agrava los obstáculos técnicos en las métricas de takt-time. Cuando la fuerza laboral tiene un promedio de 15 años de antigüedad, los operadores ven a los robots como amenazas en lugar de facilitadores, lo que provoca la oposición sindical y limita la libertad de reingeniería de procesos. El Ministerio de PyMEs de Corea descubrió que las instalaciones que carecían de capacitación estructurada en gestión de cambios experimentaron un 34% más de tiempo de inactividad durante los primeros 90 días de implementación de la automatización. La preocupación por la ciberseguridad también es importante; solo el 28% de las pymes encuestadas poseen un marco de seguridad específico para OT, pero los controladores modernos exponen puertas de enlace MQTT u OPC UA que los departamentos de TI deben proteger. En cuanto a la financiación, las ofertas de Robot como Servicio (ROAS) han comenzado a reducir la reticencia al gasto de capital (CapEx) —Labrador Systems afirma un aumento del 38% en la conversión tras la introducción del pago por selección—, pero RaaS aún representa menos del 7% del gasto total de las pymes en robots. Para los fabricantes, la implicación es clara: a menos que los ecosistemas de integración puedan reducir la complejidad a experiencias similares a las de una tienda de aplicaciones, el sector corre el riesgo de dejar millones de unidades potenciales sin explotar, lo que limitaría el total de unidades disponibles del mercado de robótica industrial.

Análisis segmentario

Por tipo

Los robots cartesianos dominan la mayor cuota de mercado de la robótica industrial, con un 30,60 %, gracias a que su arquitectura lineal se adapta perfectamente a los entornos de trabajo rectangulares que predominan en las células de producción modernas. Los robots cartesianos dominan la mayor parte del mercado porque su arquitectura lineal ofrece una combinación excepcionalmente favorable de precisión, eficiencia en el espacio y relación coste-rendimiento. Con tres ejes ortogonales accionados por actuadores de husillo de bolas o correa, estos sistemas alcanzan habitualmente una repetibilidad posicional de ±0,02 mm en carreras superiores a dos metros, una capacidad que las alternativas articuladas o SCARA solo igualan con costes de integración mucho mayores. Los fabricantes de baterías y sistemas fotovoltaicos de China, que representaron más de 210 000 nuevas instalaciones en 2023, han estandarizado el uso de pórticos cartesianos para el apilado de electrodos, la soldadura láser y la laminación, ya que el entorno de trabajo rectangular se adapta perfectamente a los procesos basados en láminas. En Europa, los integradores intralogísticos combinan robots de doble pórtico con pinzas guiadas por visión para procesar hasta 1200 paquetes por hora dentro de las limitaciones de altura de entrepiso, donde los brazos articulados colisionarían con las cintas transportadoras aéreas. Esta amplia gama de aplicaciones mantiene los precios unitarios por debajo de los 18 000 USD de media, consolidando su posición dominante en un panorama manufacturero pospandémico sensible a los costes.

El segundo factor que sustenta el liderazgo cartesiano en el mercado de la robótica industrial es la escalabilidad modular, que encaja con la tendencia actual hacia las microfábricas reconfigurables. Los ensambladores de electrónica de primer nivel en Vietnam mencionan reducciones del 17 % en el tiempo de ciclo tras cambiar los cabezales de pick-and-place de dos ejes por portales cartesianos de cuatro ejes que comparten un controlador común con líneas de montaje superficial, eliminando así las latencias de la red. Además, la certificación de seguridad es sencilla: dado que cada eje es lineal, la detección conforme puede limitar la fuerza a <100 N sin comprometer el rendimiento, lo que permite a los operadores realizar el mantenimiento de las plantillas mientras las máquinas permanecen en modo semiautomático, una característica cada vez más valiosa en medio de la escasez de mano de obra cualificada, que promedió 1,8 millones de vacantes en la industria manufacturera de la OCDE en 2024. Los ecosistemas de software impulsan el proceso; las bibliotecas de PLC modernas ofrecen bloques de movimiento de arrastrar y soltar que reducen el tiempo de puesta en marcha en una media de 28 horas en comparación con la cinemática articulada. Por último, el consumo de energía se mantiene bajo (normalmente 0,7 kWh por hora operativa), lo que cumple con los umbrales de puntuación ESG que ahora incorporan las auditorías de proveedores realizadas por los fabricantes de equipos originales (OEM) de automóviles y electrónica de consumo, lo que refuerza la preferencia de compra por plataformas cartesianas en todo el mercado de robótica industrial.

Por función

El manejo de materiales, con una participación de mercado superior al 43%, domina los ingresos dentro del mercado de la robótica industrial porque prácticamente todos los entornos de producción, desde acerías hasta microcentros logísticos, requieren un movimiento continuo de piezas entre los pasos del proceso. El manejo de materiales domina la demanda funcional dentro del mercado porque aborda el problema de fabricación más generalizado: el movimiento de piezas entre islas de proceso cada vez más automatizadas. En 2023, las fábricas en todo el mundo transportaron aproximadamente 32 mil millones de piezas de trabajo individuales, y cualquier entrega manual ahora representa un riesgo de defecto y trazabilidad bajo los estrictos regímenes de la norma ISO 9001:2024. Los robots equipados con visión y retroalimentación de fuerza-par han impulsado las tasas promedio de selección a 80 ciclos por minuto, al tiempo que mantienen un rendimiento de primera pasada por encima del 99,5%, una combinación inalcanzable para operadores humanos o transportadores fijos tradicionales. Las gigafábricas de celdas de batería ilustran el efecto de escala; Cada línea requiere casi 3 kilómetros de transporte intraproceso, y la integración de cargadores de pórtico sobre raíles con AMR ha reducido la huella de carbono en un 22 % y los días de inventario de reserva de cinco a dos. Dado que el paletizado, el despaletizado, la selección de contenedores y la supervisión de máquinas representan más de dos tercios de las nuevas licitaciones, los integradores informan que la recuperación de la inversión se reduce a menos de 24 meses, incluso en mercados con salarios inferiores a 10 dólares por hora, gracias al uso de software de programación flexible.

Otra razón por la que la manipulación de materiales lidera los ingresos en el mercado de la robótica industrial es la variedad de tecnologías auxiliares que ahora se integran en la celda robótica, generando contratos de servicio con altos márgenes de beneficio. Las pinzas adaptativas, capaces de manejar rangos de fuerza de 1 a 250 newtons, permiten que un solo brazo de seis ejes cambie de laminados de fibra de carbono a frágiles láminas catódicas con solo un cambio de herramienta. Esta versatilidad eleva la efectividad general del equipo del 72 % al 87 % en las plantas de compuestos aeroespaciales. Mientras tanto, los sensores IoT integrados transmiten datos de par, vibración y temperatura a 1 kHz, lo que permite a las plataformas de mantenimiento predictivo pronosticar el desgaste de los rodamientos con diez días de antelación y evitar paradas imprevistas que antes costaban a las empresas de llenado de bebidas europeas unos 8000 € por hora. Las suscripciones de software vinculadas a la gestión de flotas para robots móviles autónomos (que a menudo funcionan como enlace de última milla entre los puntos finales de las cintas transportadoras) crecieron un 38 % año tras año, según las encuestas de integradores de 2024, y ahora valen más que el margen de hardware inicial para varios proveedores líderes en este dominio.

Por industria

La industria automotriz, con más del 25,40 % de cuota de mercado, sigue siendo la principal fuente de ingresos del mercado de la robótica industrial, ya que el ensamblaje de vehículos exige una combinación inigualable de ciclos de soldadura, sellado, pintura e inspección final ejecutados a alta velocidad y sin defectos. El sector automotriz continúa generando los mayores ingresos del mercado porque la electrificación y las plataformas modulares están reescribiendo la economía de la producción a una velocidad sin precedentes.vehículos eléctricos (VEB) requieren hasta un 40 % más de robots que sus predecesores de combustión interna debido al ensamblaje intensivo de celdas, la soldadura láser y la dosificación de alta precisión de materiales de interfaz térmica. En 2023, los fabricantes de automóviles globales instalaron aproximadamente 160 000 unidades nuevas, casi una por cada 46 automóviles producidos, impulsadas por arquitecturas de carrocería en blanco de gigaprensa que dependen de brazos articulados con una carga útil de 600 kilogramos para la lubricación de matrices, la extracción de piezas y la inspección dimensional en línea. Además, los costos de garantía vinculados a fallas de la unidad motriz han creado una mentalidad de cero defectos; Los robots guiados por visión ahora realizan pruebas de fluctuación de par al 100 % en ejes eléctricos en ciclos de 18 segundos, reduciendo el retrabajo en un 70 %. Este constante impulso por la calidad se alinea con las auditorías de seguridad funcional que cumplen con la norma ISO 21448, lo que convierte a las celdas robóticas en un requisito casi indispensable para la aprobación de inversiones en plantas de fabricantes de equipos originales (OEM) globales que buscan cumplir con los compromisos de garantía de baterías de ocho años en sus programas de 2024.

Igualmente importante, los robots automotrices en el mercado de la robótica industrial son ahora fundamentales para las estrategias flexibles de ensamblaje final diseñadas para acomodar sistemas de propulsión mixtos en la misma línea. Los principales fabricantes de equipos originales (OEM) informan que los brazos colaborativos reprogramables, equipados con herramientas de fijación inteligentes, pueden intercambiar entre las bandejas de baterías de los vehículos eléctricos y los tanques de combustible de los motores de combustión interna en menos de seis minutos, lo que permite tiempos de ciclo de 58 segundos y mantiene el riesgo ergonómico en niveles aceptables. En cuanto a los costos, la automatización compensa la presión laboral: el salario promedio por hora en las plantas de vehículos de Norteamérica superó los US$43 en 2024; sin embargo, el costo operativo total de la robótica, incluyendo la depreciación y la energía, promedia tan solo US$12 por hora durante una vida útil de siete años. Los mandatos de sostenibilidad añaden otro acelerador; los robots facilitan la soldadura fuerte por láser con bajas salpicaduras y la dispensación de adhesivos, lo que reduce las emisiones de compuestos orgánicos volátiles en un 30 %, lo que ayuda a los fabricantes a acercarse a los objetivos de Alcance 1. Estos imperativos convergentes explican por qué los analistas de la industria esperan que la densidad de robots automotrices supere las 1.500 unidades por cada 10.000 empleados en Japón en 2026 en todos los ámbitos.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Potencia manufacturera de Asia Pacífico impulsada por China, Japón, Corea e India

Asia Pacífico con más del 69,0% de instalación representa casi siete de cada diez nuevos robots instalados en todo el mundo Mercado de robótica industrial y la región refuerza ese liderazgo a medida que los gobiernos regionales duplican las subvenciones de expansión de capacidad. China sigue siendo el epicentro: la Federación Internacional de Robótica cuenta aproximadamente 1,5 millones de unidades operativas en las plantas de fabricación del continente, más que América del Norte y Europa juntas, y se agregarán otras 360 000 solo en 2024. La demanda se concentra en gigafábricas de iones de litio, energía fotovoltaica y ensamblaje de electrónica de consumo, cada una de las cuales requiere una precisión inferior a 0,02 mm a velocidades de línea que superan las 120 unidades por minuto. Las "Zonas de demostración de fabricación inteligente" de Pekín ahora reembolsan hasta el 20% del gasto en capital de los robots si el contenido local supera el 70%, lo que brinda a los campeones nacionales como Estun e Inovance una ventaja en los precios mientras siguen atrayendo a las plantas de empresas conjuntas de ABB y KUKA.

Japón y Corea del Sur sustentan la oferta: el complejo Tsukuba de Fanuc aumentará la producción de controladores en un 25% este año, y la densidad de robots coreanos alcanzó las 1012 unidades por cada 10 000 empleados (seis veces el promedio mundial), impulsada por las expansiones de semiconductores en Samsung y SK hynix. India ofrece el potencial a largo plazo; su programa de incentivos vinculado a la producción de teléfonos inteligentes y vehículos eléctricos impulsó un aumento del 48% en las importaciones de robots durante el año fiscal 2023-24, y la línea de iPhone Hosur de Tata Group ya opera con 350 robots delta para la alineación de lentes. Con el valor agregado de la fabricación en la región aún creciendo más rápido que en cualquier otro lugar, el mercado de la robótica industrial disfruta de un ciclo que se retroalimenta de producción local, precios unitarios a la baja y objetivos gubernamentales agresivos de automatización.

Europa acelera la automatización en medio de la transición verde, la brecha laboral y la autonomía estratégica

Europa se encuentra a la zaga de Asia Pacífico, pero cuenta con una sólida cartera de proyectos, ya que los fabricantes de equipos originales (OEM) buscan la eficiencia y la soberanía energética en cadenas de suministro críticas. Alemania, Italia y Francia representaron en conjunto casi dos tercios de las 84 000 instalaciones de Europa el año pasado, impulsadas por un gasto de 27 000 millones de euros en electrificación automotriz y el objetivo de la Ley de Chips de la UE de duplicar la cuota de mercado de semiconductores hasta el 20 % para 2030. Las vacantes laborales continentales rondaron el 3 % del total de empleos manufactureros en 2024, y la inflación salarial promedia el 6 %, lo que hace que los robots colaborativos que pueden redistribuirse en menos de cuatro horas resulten especialmente atractivos. La planta de Volkswagen en Wolfsburg incorporó 700 cobots que funcionan con enchufes de 230 voltios y no requieren vallas de seguridad, lo que redujo el tiempo de ciclo de montaje de las puertas en 18 segundos y el consumo de energía mediante servoaccionamientos regenerativos. Mientras tanto, las líneas piloto de acero ecológico en Suecia y España especifican robots de soldadura por arco con clasificación IP67 para eliminar los hornos de combustibles fósiles, una medida que aprovecha 5.400 millones de euros de subvenciones del Fondo de Innovación de la UE vinculadas a las reducciones de Alcance 3. La logística es otro catalizador: el acuerdo marco de DHL de 2024 encarga 4.100 robots móviles de recogida para mitigar los volúmenes de paquetería que crecen a un ritmo compuesto del 9%. Las normas más estrictas del Reglamento de Maquinaria de la UE, vigentes a partir de enero de 2027, ya están influyendo en la contratación hacia plataformas con certificaciones integradas de ciberseguridad y seguridad funcional, lo que impulsa los precios medios de venta y las tasas de vinculación de contratos de servicio. En conjunto, estos factores mantienen a Europa como el segundo mayor contribuyente regional al mercado de la robótica industrial, incluso mientras lidia con un crecimiento del PIB más lento.

América del Norte prioriza la relocalización, la productividad y las líneas de fabricación flexibles y de alta mezcla

Norteamérica asegura la tercera posición en el mercado de robótica industrial, su impulso impulsado por incentivos de relocalización y un déficit agudo de mano de obra calificada que se proyecta que alcance 2.1 millones de vacantes para 2030. La Ley CHIPS y Ciencia, la Ley de Reducción de la Inflación y US$61 mil millones en inversiones anunciadas en baterías y vehículos eléctricos han convertido al corredor Medio Sur en un "Cinturón de Baterías", cada nueva planta especifica entre 1100 y 1400 robots para recubrimiento de electrodos, apilamiento de celdas y ensamblaje de módulos. Los datos de IFR muestran que Estados Unidos instaló 52 000 unidades en 2023, un máximo histórico, mientras que el corredor automotriz de México de Monterrey a Aguascalientes ordenó 9000 robots de soldadura para respaldar las exportaciones récord de vehículos a los EE. UU. La resiliencia de la cadena de suministro también eleva la demanda: las fábricas de Intel en Ohio requieren robots SCARA de sala limpia ISO 5 capaces de transferencias de obleas de 0.4 segundos, y el crédito fiscal a la inversión del 25% del gobierno reduce los períodos de recuperación a menos de dos años. La automatización del comercio electrónico sigue siendo dinámica; Amazon ha implementado más de 750 000 unidades de disco móviles y recientemente presentó “Sequoia”, una celda de trabajo robótica que acelera el procesamiento del inventario en un 75 % y reduce el tiempo del ciclo del almacén en un 25 %.

Hoy en día, los fabricantes más pequeños se suman a la tendencia a través de Robot-as-a-Service en el mercado de la robótica industrial: Formic Technologies reporta un aumento intertrimestral del 40% en las suscripciones firmadas, con tarifas promedio por hora inferiores a US$10 que compiten directamente con los salarios de los principiantes. Los procesadores de alimentos canadienses muestran una actividad similar, adoptando robots delta higiénicos para cumplir con los mandatos de mitigación de patógenos de la ACIA, a la vez que compensan la escasez de mano de obra rural. Con el impulso de las políticas y la alineación del capital del sector privado, Norteamérica ofrece un entorno diversificado y de alta diversidad que sustenta un sólido crecimiento de pedidos de dos dígitos, consolidando su papel como el tercer pilar del mercado global de la robótica industrial.

Principales empresas del mercado de robótica industrial:

- ABB Limitada

- Corporación Daihen

- Corporación Denso

- Epson América Incorporada

- Corporación Fanuc

- Kawasaki Heavy Industries Limited

- Kobe Steel, Limitada

- Kuka AG

- Corporación Mitsubishi Electric

- Corporación Eléctrica Yaskawa

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Articulado

- cartesiano

- Scara

- Cilíndrico

- Otros

Por industria

- Automotor

- Electricidad y electrónica

- Caucho químico y plásticos

- Maquinaria

- Alimentos y bebidas

- Otros

Por función

- Soldadura y soldadura

- Manejo de materiales

- Montaje y desmontaje

- Pintura y dispensación

- Fresado, corte y procesamiento

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Bélgica

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 26.99 mil millones |

| Ingresos esperados en 2033 | US$ 235.28 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 27.2% |

| Segmentos cubiertos | Por tipo, por industria, por función, por región |

| Empresas clave | ABB Limited, DAIHEN Corporation, Denso Corporation, Epson America Incorporated, Fanuc Corporation, Kawasaki Heavy Industries Limited, Kobe Steel Limited, Kuka AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |