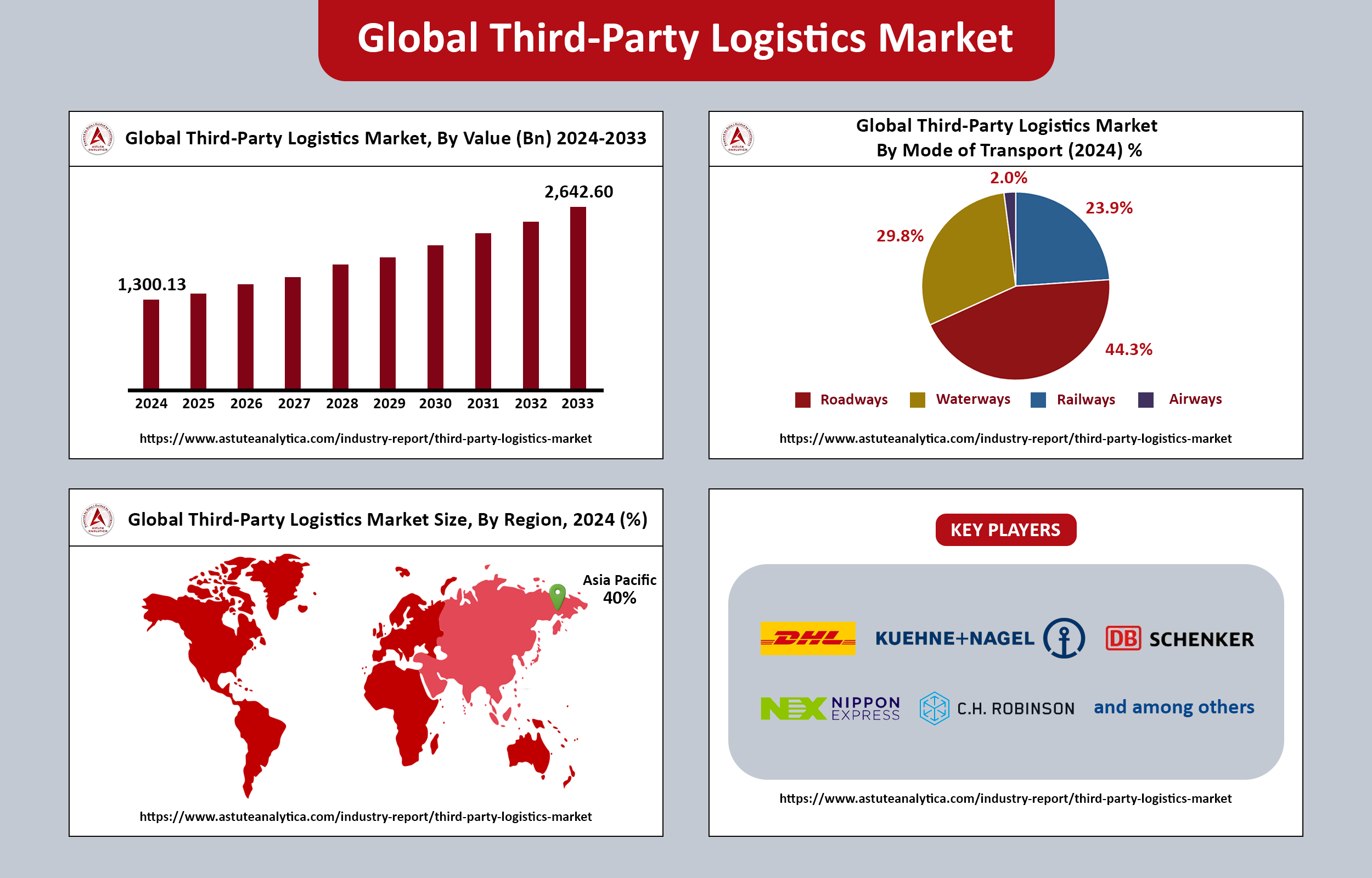

Los ingresos del mercado logístico de terceros alcanzarán los 2.642.600 millones de dólares en 2033

Ingresos y tendencias del mercado de logística de terceros de 2025 a 2033

Los ingresos del mercado global de logística de terceros superaron los US$ 1.300,13 mil millones en 2024 y se prevé que alcancen alrededor de US$ 2.642,60 mil millones para 2033, creciendo a una CAGR del 8,20% durante el período de pronóstico de 2025 a 2033.

El mercado de logística de terceros experimentará un crecimiento significativo en 2024, impulsado principalmente por la creciente demanda del comercio electrónico y la creciente necesidad de soluciones ágiles y rentables para la cadena de suministro. A medida que las cadenas de suministro globales evolucionan para centrarse más en el cliente, las empresas externalizan cada vez más sus operaciones logísticas. Este cambio permite a las empresas centrarse en la adaptabilidad y la capacidad de respuesta, características esenciales en el dinámico mercado actual.

La complejidad de la documentación internacional y la constante evolución de las normativas aduaneras exigen aún más la experiencia de los proveedores logísticos, lo que convierte a los servicios logísticos de terceros (3PL) en una opción atractiva para empresas de todos los tamaños, incluidas las pequeñas y medianas empresas. El comercio electrónico ha transformado drásticamente el panorama logístico, obligando a las empresas a adaptarse a las nuevas expectativas de los consumidores.

Conclusiones clave del mercado de logística de terceros

- Se proyecta que el mercado de logística de terceros alcance una valoración notable de US$ 2.642,60 mil millones para el año 2033, con una tasa de crecimiento anual compuesta (CAGR) anticipada del 8,20% durante el período de pronóstico de 2025 a 2033.

- Al analizar la dinámica del mercado por modo de transporte, el ferrocarril sigue liderando, con más del 44,30 % de la cuota de mercado. Este dominio se debe en gran medida a su relación coste-capacidad, matemáticamente superior, lo que lo convierte en una opción atractiva para las empresas que buscan optimizar sus gastos logísticos y, al mismo tiempo, mantener una alta capacidad de transporte de mercancías.

- En términos de usuarios finales, las marcas tecnológicas representan un significativo 26,80 % de los ingresos del mercado de logística de terceros. Esta importante participación refleja la singularidad de sus productos, que suelen tener precios unitarios elevados y plazos de lanzamiento extremadamente ajustados.

- Desde la perspectiva del servicio, la Gestión del Transporte Nacional (GDN) ocupa una posición dominante, controlando más del 39,40 % del mercado logístico de terceros. Los servicios de GDN traducen eficazmente los complejos patrones de entrega nacionales en ahorros tangibles para las empresas.

Análisis regional

En 2024, Asia Pacífico se convirtió en una fuerza dominante en el mercado global de logística de terceros (3PL), representando más del 40% de los ingresos totales. Este notable desempeño se debe a factores que distinguen a la región, como una densidad de envíos inigualable, una alta concentración de plantas de fabricación y una rápida adopción digital. El gran volumen de mercancías que circula por esta región subraya su importancia en la logística global, convirtiéndola en un centro atractivo para empresas locales e internacionales.

China, en particular, desempeña un papel fundamental en este panorama, gestionando aproximadamente 110 000 millones de paquetes al año, una cifra casi tres veces superior a la de Norteamérica. Este asombroso volumen se debe en gran medida al auge de plataformas de comercio electrónico transfronterizo como Temu y AliExpress, que requieren el apoyo de socios 3PL de alta velocidad. Empresas como Cainiao, SF Express y JD Logistics se han posicionado como actores clave, ofreciendo soluciones logísticas eficientes y escalables para satisfacer las demandas de este mercado en auge. Sus capacidades facilitan las entregas nacionales y agilizan los envíos internacionales, consolidando aún más la posición de China como potencia logística global.

India se está consolidando rápidamente como el nodo logístico de mayor crecimiento en Asia Pacífico, impulsado por diversas iniciativas transformadoras. La implementación del Impuesto sobre Bienes y Servicios (GST) ha simplificado el transporte interestatal, mientras que el establecimiento del Corredor de Carga Dedicado de 1400 km ha mejorado significativamente la eficiencia del transporte. Además, la Red Abierta para el Comercio Digital (ONDC) está allanando el camino para un entorno de comercio electrónico más inclusivo, permitiendo la participación de diversos actores en el mercado.

Como resultado, empresas de logística como Delhivery, Mahindra Logistics y Shadowfax están ampliando su capacidad de cumplimiento para satisfacer la creciente demanda. Esta trayectoria de crecimiento no solo mejora la capacidad operativa de estas empresas, sino que también contribuye a la evolución general del panorama logístico de la India, preparándola para un crecimiento sostenido en los próximos años.

Descripción general del mercado

La adopción de la Logística de Terceros (3PL) implica que las empresas externalicen sus operaciones logísticas a proveedores de servicios especializados, una tendencia que ha cobrado gran impulso en los últimos años. Las empresas se sienten cada vez más atraídas por este modelo debido al potencial de ahorro de costes, el acceso a expertos y una mayor flexibilidad en la gestión de sus cadenas de suministro.

Al asociarse con proveedores 3PL, las empresas pueden acceder a un amplio conocimiento y recursos del sector que les ayudarán a optimizar sus procesos logísticos. Estos proveedores ofrecen una gama completa de servicios, que incluyen transporte, almacenamiento, gestión de inventario y cumplimiento de pedidos. Esto permite a las empresas concentrarse en sus competencias principales y, al mismo tiempo, mejorar la eficiencia operativa.

La creciente popularidad de la logística de terceros se debe a varios factores, en particular al auge del comercio electrónico, la globalización de las cadenas de suministro y la creciente demanda de soluciones logísticas eficientes y rentables. A medida que el comercio electrónico continúa expandiéndose, las empresas consideran fundamental adaptarse a las crecientes expectativas de los consumidores de servicios de entrega más rápidos y fiables.

En consecuencia, muchas empresas recurren a proveedores 3PL para gestionar sus necesidades de almacenamiento, transporte y cumplimiento de pedidos. Esta externalización estratégica permite a las empresas optimizar sus operaciones, reducir los costos logísticos generales y, en última instancia, centrarse en lo que mejor saben hacer: ofrecer productos y servicios de calidad a sus clientes.

Acceda a una copia de muestra gratuita o revise el resumen del informe:

Factores de crecimiento del mercado

Conductor

Crecimiento explosivo del comercio electrónico: El crecimiento explosivo del comercio electrónico está generando una mayor demanda de soluciones escalables de entrega de última milla, lo que a su vez impulsa el mercado de logística de terceros. A medida que más consumidores optan por las compras en línea, los proveedores de logística se enfrentan al reto de desarrollar sistemas de entrega flexibles y eficientes que se adapten al creciente volumen de pedidos y a las expectativas de los clientes de un cumplimiento rápido.

Creciente complejidad de la cadena de suministro: La creciente complejidad de la cadena de suministro, debido a las disrupciones geopolíticas, también está impulsando el mercado de la logística de terceros. A medida que la dinámica del comercio global cambia y surgen incertidumbres, las empresas buscan socios logísticos externos para sortear estas complejidades, garantizando la resiliencia y la adaptabilidad de sus cadenas de suministro para satisfacer las cambiantes demandas del mercado.

Restricción

Escasez de mano de obra cualificada: La escasez de mano de obra cualificada, agravada por el envejecimiento de la fuerza laboral y la rápida adopción de tecnología, puede obstaculizar el crecimiento del mercado en el sector logístico. A medida que las empresas recurren cada vez más a tecnologías avanzadas, aumenta la demanda de mano de obra cualificada; sin embargo, la mano de obra disponible podría no satisfacer estas necesidades, lo que podría frenar el progreso y la innovación.

Costos volátiles del combustible: La volatilidad de los costos del combustible y las fluctuaciones en la capacidad de transporte probablemente obstaculicen el crecimiento del mercado. La imprevisibilidad de los precios del combustible puede sobrecargar los presupuestos logísticos y afectar la eficiencia operativa, mientras que las variaciones en la capacidad de transporte pueden provocar retrasos y un aumento de los costos, lo que afecta negativamente la estabilidad general del mercado.

Principales tendencias

Optimización de rutas con IA integrada: La optimización de rutas con IA está mejorando la visibilidad de los envíos en tiempo real, creando importantes oportunidades para el mercado de logística de terceros. Al aprovechar la inteligencia artificial, las empresas de logística pueden optimizar las rutas de entrega, reducir los tiempos de tránsito y mejorar la eficiencia general, lo que se traduce en una mayor satisfacción del cliente y una mayor eficacia operativa.

Robótica y automatización en el almacenamiento: La adopción de la robótica y la automatización en el almacenamiento está ayudando a reducir la dependencia de la mano de obra, lo que genera nuevas oportunidades para el mercado de la logística de terceros. Al automatizar diversos procesos, las empresas pueden optimizar las operaciones, minimizar los errores humanos y reducir significativamente los costos operativos, manteniendo al mismo tiempo altos niveles de productividad.

Desarrollos recientes

- En mayo de 2025, el gigante del comercio electrónico Jumia ofrecerá su red logística a empresas de terceros, incluyendo comerciantes que operan exclusivamente en plataformas de redes sociales, un segmento que anteriormente consideraba competencia. Este cambio estratégico busca reducir los costos de logística y diversificar los ingresos, mientras la empresa se centra en alcanzar la rentabilidad para 2027.

- En marzo de 2025, Barrett Distribution Centers, líder de confianza en logística de terceros para comercio electrónico y logística omnicanal, anunció el lanzamiento de su Acelerador de Comercio Electrónico. Este programa está diseñado para ayudar a las marcas emergentes de alto crecimiento a escalar eficientemente sus operaciones logísticas.

- En marzo de 2025, Zeal Specialty Pharmacy anunció con orgullo el lanzamiento de su nueva División de Logística de Terceros (3PL): Zeal Pharmacy Logistics (ZPL). Esta división tendrá su sede en unas instalaciones recién inauguradas en Peachtree Corners, Georgia, y su lanzamiento está previsto para finales de este verano.

Principales empresas en el mercado global de logística de terceros:

- DHL INTERNATIONAL GmbH (GRUPO DEUTSCHE POST DHL)

- KUEHNE+NAGEL INC.

- DB SCHENKER (GRUPO DB)

- NIPPON EXPRESS

- CH ROBINSON MUNDIAL, INC.

- CORPORACIÓN UNION PACIFIC

- CORPORACIÓN FEDEX

- Servicio de Paquetería Unida (UPS)

- PANALPINA WORLD TRANSPORT LTD.

- MAERSK

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por modo de transporte

- Ferrocarriles

- Carreteras

- Vías fluviales

- Vías respiratorias

Por servicio

- Transporte por contrato dedicado (DCC)

- Gestión del transporte nacional

- Gestión del transporte internacional

- Almacenamiento y distribución

- Otros

Por el usuario final

- Tecnológico

- Automotor

- Venta al por menor

- Elementos

- Alimentos y comestibles

- Cuidado de la salud

- Otros

Por geografía

- América del norte

- Europa

- Asia Pacífico

- Sudamerica

- Oriente Medio y África (MEA)