Escenario del mercado

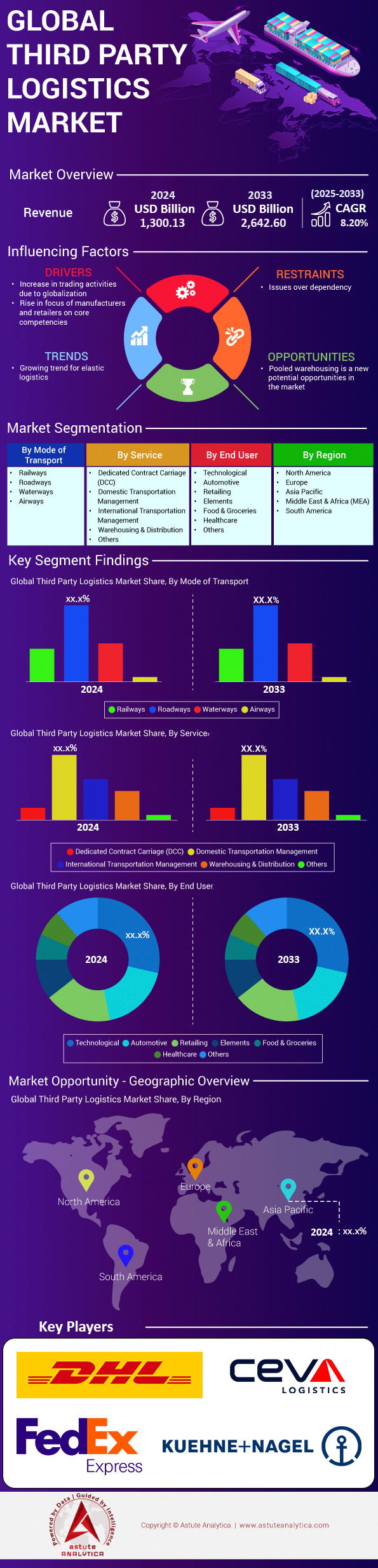

El mercado de logística de terceros se valoró en US$ 1.300,13 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 2.642,60 mil millones para 2033 a una CAGR de 8,20% durante el período de pronóstico 2025-2033.

El mercado de logística de terceros experimentará un sólido crecimiento en 2024, impulsado por la creciente demanda del comercio electrónico y la necesidad de soluciones ágiles y rentables para la cadena de suministro. Con más del 70% de las empresas de Fortune 500 externalizando la logística, las empresas priorizan cada vez más sus competencias clave, al tiempo que recurren a proveedores 3PL para servicios especializados como entregas de última milla, almacenamiento y despacho de aduanas. La rápida urbanización y las crecientes expectativas de los consumidores de entregas en el mismo día han intensificado la dependencia de los 3PL, especialmente en regiones como Asia-Pacífico, donde la penetración del comercio electrónico se disparó un 18% interanual a principios de 2024. Además, las disrupciones geopolíticas, como los continuos desvíos de barcos en el Mar Rojo y las limitaciones de capacidad del Canal de Panamá debido a la sequía, han intensificado la necesidad de redes logísticas flexibles. Los proveedores están implementando tecnologías avanzadas como la optimización de rutas basada en IA, blockchain para la transparencia de los envíos en tiempo real y robots autónomos de almacén para mejorar la eficiencia. Por ejemplo, la integración de análisis predictivos impulsados por IA por parte de DHL en 2024 redujo los retrasos en las entregas en sus operaciones europeas en un 22%, mientras que la adopción por parte de Maersk de sistemas de propulsión asistidos por viento subraya el cambio de la industria hacia una logística sostenible en medio de regulaciones de emisiones cada vez más estrictas.

Estados Unidos, China, Alemania e India dominan el mercado de logística de terceros, representando en conjunto el 60% de la actividad global. En Estados Unidos, gigantes minoristas como Amazon dependen de socios como XPO Logistics para la escalabilidad en temporada alta, mientras que el auge del comercio electrónico transfronterizo en China impulsa la demanda de empresas como SF Express. El sector automotriz alemán, incluyendo BMW y Mercedes-Benz, depende de Kuehne + Nagel para la logística de piezas justo a tiempo en medio del aumento de la producción de vehículos eléctricos. El crecimiento de los 3PL en India, impulsado por las reformas del GST y un aumento anual del 25% en las necesidades de la cadena de frío para productos farmacéuticos, destaca su surgimiento como un mercado clave. Proveedores líderes como DHL, DSV y CH Robinson están expandiendo su presencia digital, con la adquisición por parte de DSV en 2024 de una plataforma logística basada en la nube que mejora la visibilidad de extremo a extremo para los clientes. Mientras tanto, las aplicaciones emergentes en el sector salud, como la asociación de Pfizer con UPS para la distribución de vacunas de ARNm, y la logística de baterías para vehículos eléctricos están creando demandas específicas. El transporte marítimo sigue siendo fundamental para el comercio mundial y maneja el 80% del movimiento de mercancías, pero las redes ferroviarias y de carreteras están ganando terreno para la resiliencia regional, en particular en el impulso de la UE a la deslocalización para mitigar los riesgos de la cadena de suministro.

De cara al futuro, el mercado de la logística de terceros está virando hacia la hiperautomatización y la sostenibilidad, con el 45% de los proveedores invirtiendo en flotas de vehículos eléctricos para el primer semestre de 2024. El auge de las cadenas de suministro circulares, con énfasis en la gestión de devoluciones y el reciclaje, está transformando la logística minorista, como se ve en la colaboración de Zalando con Geodis para reducir los costos de procesamiento de devoluciones en un 30%. Además, los avances en gemelos digitales para simulación de almacenes y sensores IoT habilitados para 5G están minimizando el tiempo de inactividad operativa. Se proyecta que la demanda de logística de cadena de frío crezca un 15% anual hasta 2026, impulsada por productos biológicos y perecederos premium. Ante la persistente escasez de mano de obra, los cobots (robots colaborativos) se están adoptando ampliamente, y FedEx informa un aumento del 40% en la productividad en sus centros asiáticos. Con estas tendencias, el mercado está transitando de asociaciones transaccionales a ecosistemas integrados impulsados por la tecnología, posicionando a los 3PL como facilitadores estratégicos de la resiliencia y la innovación en el comercio global.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El crecimiento explosivo del comercio electrónico exige soluciones de entrega de última milla escalables

Impulsado por una expansión de dos dígitos del comercio electrónico, el mercado de logística de terceros está experimentando un aumento sin precedentes en los volúmenes de última milla. El tráfico global de paquetería alcanzó los 193 000 millones de envíos en 2023 y se prevé un aumento del 17 % en 2024, según Pitney Bowes. El 86 % del flujo incremental se canalizó a través de redes 3PL en lugar de flotas privadas. Solo en Estados Unidos, la paquetería B2C gestionada por UPS, FedEx y 3PL regionales durante la temporada navideña aumentó un 24 % interanual, lo que impulsó a los minoristas a transferir su capacidad excedente a socios ágiles. Un impulso similar se observa en el Sudeste Asiático, donde las entregas externalizadas de Shopee crecieron un 28 % durante el primer trimestre de 2024, ya que los consumidores urbanos demandaron un cumplimiento en menos de 24 horas. Para las partes interesadas, la implicación es clara: las capacidades de última milla escalables y con pocos activos se están convirtiendo en el determinante de la conversión del carrito de compras, y el 71 % de los compradores en línea indican que abandonarán una compra si los plazos de entrega superan los dos días en los principales grupos metropolitanos de todo el mundo.

Para absorber este aumento, los principales 3PL están invirtiendo fuertemente en infraestructuras hiperlocales y capas de orquestación digital en el mercado de logística de terceros. DHL eCommerce Solutions abrió 500 centros de microcumplimiento en los Estados Unidos para abril de 2024, reduciendo la distancia promedio de última milla de 74 km a 24 km y reduciendo las emisiones de carbono por paquete en un 34%. Delhivery, con sede en India, implementó la agrupación de rutas impulsada por IA que elevó la productividad de la mensajería en un 18% en NCR de Delhi, mientras que los vehículos de entrega autónomos de Cainiao ahora completan 2 millones de pedidos diariamente en los campus universitarios chinos. El comercio electrónico transfronterizo es otro acelerador: el 42% de los pequeños comerciantes de la UE ahora venden a clientes fuera de la UE, confiando en 3PL para el despacho de aduanas y la optimización de aranceles. Las integraciones fluidas de API con Shopify, Magento y TikTok Shop permiten la compra de tarifas para los comerciantes; CH Robinson informa un aumento del 31% en las reservas originadas por API desde enero. Para los fabricantes y distribuidores, asociarse con 3PL con tecnología de punta reduce el gasto de capital, desbloquea el alcance y garantiza los niveles de servicio a pesar de los aumentos repentinos.

Tendencia: Adopción de robótica y automatización en el almacenamiento para reducir la dependencia laboral

La robótica de almacén ha pasado de la fase piloto a la escala en el mercado de logística de terceros, redefiniendo fundamentalmente las estructuras de costes en 2024. Interact Analysis informa que los 3PL adquirieron 220.000 robots móviles autónomos (AMR) a nivel mundial en 2023 y prevén alcanzar las 310.000 unidades en 2024, lo que representa el 52 % de todas las ventas de AMR. El argumento comercial es convincente: un robot típico de mercancía a persona alcanza una precisión de picking del 99,8 % y reduce el coste de preparación de pedidos por unidad en un 35 % en comparación con los procesos manuales, un factor crucial cuando los márgenes contractuales promedian un solo dígito. GXO Logistics, por ejemplo, amplió su flota de AMR en un 40 % en sus sedes europeas, lo que le permitió incorporar a tres nuevos clientes del sector de la moda sin ampliar su espacio. De manera similar, Yamato de Japón implementó robots de contenedor a persona que comprimieron el tiempo del ciclo de pedido de 45 a 18 minutos, aumentando la capacidad de rendimiento requerida para los compromisos de entrega en el mismo día vinculados a Rakuten y Amazon Prime programados durante este ciclo de automatización.

Más allá del hardware, los actores del mercado logístico de terceros están implementando software de orquestación de IA que asigna tareas de forma autónoma entre personas, robots y transportadores. La plataforma "Optipick" de DHL Supply Chain, lanzada en marzo de 2024, utiliza aprendizaje de refuerzo para predecir la congestión con 90 segundos de anticipación, lo que aumenta la utilización de AMR del 58 % al 77 % en su megacentro de Madrid. La economía laboral fortalece la adopción; la tasa de vacantes del sector de almacenamiento de EE. UU. se sitúa en el 6,8 % a pesar de que los salarios por hora aumentaron un 11 % interanual, mientras que en Polonia, el corazón del cumplimiento de Europa, la disponibilidad de mano de obra temporal cayó un 19 % después de las nuevas reglas de movilidad. Los inversores ven ahorros a largo plazo: Swisslog estima una tasa interna de retorno a cinco años superior al 30 % para los microcentros robóticos de cumplimiento que atienden a clientes de comestibles. Mientras tanto, la contabilidad de carbono está mejorando a medida que los robots regeneran electricidad durante el frenado, recortando el uso de energía en un 12 %. Para los fabricantes y distribuidores que evalúan a sus socios 3PL, la densidad de robótica por cada 10 000 m² está surgiendo como un KPI de adquisiciones, lo que indica un potencial de escalamiento más rápido durante los picos promocionales y los períodos pico cruciales de vacaciones.

Desafío: costos volátiles del combustible y limitaciones fluctuantes de la capacidad de transporte

La volatilidad de los precios de la energía está ejerciendo una fuerte presión sobre los márgenes en el mercado logístico de terceros en 2024. Desde enero, el crudo Brent ha oscilado entre 72 y 94 dólares por barril en medio de los riesgos del transporte marítimo en Oriente Medio, lo que ha impulsado las tarifas spot del diésel en Europa un 18 % y los recargos por búnker marítimo en la ruta entre Asia y la costa oeste de EE. UU. en un promedio de 115 dólares por TEU. El transporte aéreo está aún más expuesto: el combustible para aviones ha subido un 21 % en lo que va de año, lo que ha obligado a los integradores a elevar los índices de combustible cuatro veces en seis meses. Para los 3PL con pocos activos que operan con ciclos contractuales ajustados, los mecanismos de transferencia se retrasan respecto a las fluctuaciones en tiempo real, lo que reduce las ganancias operativas hasta en 220 puntos básicos, según Transport Intelligence. Los fabricantes que dependen del reabastecimiento justo a tiempo sienten el efecto dominó cuando los transportistas vuelven a priorizar las rutas de alto rendimiento, lo que crea escasez de capacidad puntual que extiende los plazos de entrega y obliga a costosos cambios de modo del mar al aire durante ciclos críticos de lanzamiento de nuevos productos a nivel mundial.

La volatilidad de la capacidad está amplificando el problema del combustible en el mercado logístico de terceros. La disponibilidad de contenedores se mantiene un 11 % por debajo de las normas prepandemia debido a que los transportistas cancelaron salidas tras una menor demanda en el cuarto trimestre de 2023, mientras que la escasez de camiones en Norteamérica está resurgiendo a medida que las quiebras retiraron 9.000 tractores del mercado en el primer semestre de 2024, según datos de DAT. Las tarifas spot de furgonetas secas se han recuperado un 14 % desde febrero, erosionando los contratos 3PL negociados previamente indexados al mínimo de enero. Las redes ferroviarias también se ven afectadas: los incendios forestales canadienses cerraron 780 kilómetros de vías principales en mayo, redirigiendo los flujos de granos y productos químicos hacia carreteras ya congestionadas. Para gestionar la imprevisibilidad, los sofisticados 3PL emplean estrategias de cobertura y algoritmos de enrutamiento dinámico que reequilibran las combinaciones modales a diario; sin embargo, solo el 38 % de los proveedores poseen telemetría de combustible en tiempo real en todas sus flotas, lo que limita la capacidad de respuesta. Las partes interesadas que evalúan a los socios deben examinar las cláusulas de recargo, los métodos de indexación y la adopción de combustibles alternativos (los 82 camiones de GNL de DB Schenker reducen la exposición al diésel en un 20%) para mitigar los impactos y las perturbaciones en los resultados.

Análisis segmentario

Por modo de transporte: los ferrocarriles mantienen su liderazgo mundial al ofrecer ventajas económicas y ecológicas cuantificables

El ferrocarril continúa liderando y anclando el mercado de logística de terceros al capturar más del 44,30% de participación de mercado debido a que la modalidad ofrece un perfil matemáticamente superior de costo a capacidad. Los datos del Foro Internacional de Transporte estiman los volúmenes ferroviarios de 2024 en 12,9 billones de toneladas-kilómetro, medio billón más que en 2023 y la mayor participación individual de cualquier modo. Un tren de doble pila completamente cargado que transporta 240 TEU desplaza aproximadamente 280 camiones de larga distancia, lo que reduce 58.000 litros de diésel y ahorra a los operadores cerca de US$45.000 en un corredor de 1.000 kilómetros a los precios actuales. En términos de costos, los puntos de referencia de la Junta de Transporte de Superficie de EE. UU. fijan el gasto ferroviario promedio en solo US$0,031 por tonelada-kilómetro frente a los US$0,081 del transporte por carretera, un diferencial que dirige automáticamente los algoritmos de enrutamiento de 3PL. Los transportistas de Clase I de América del Norte movieron 8,6 millones de contenedores intermodales nacionales entre enero y agosto de 2024, lo que se traduce en 1,23 billones de toneladas-milla bajo contratos 3PL plurianuales que garantizan tanto la estabilidad de precios como la transparencia de las emisiones: métricas críticas para los transportistas que enfrentan mandatos de divulgación de Alcance 3 en California y la UE.

El impulso de la demanda es igualmente visible en las rutas comerciales este-oeste. El Ferrocarril Exprés China-Europa despachó 9.300 trenes en el primer semestre de 2024 (150.000 TEU más que en el mismo período de 2023), en gran medida porque los envíos de productos electrónicos y baterías para vehículos eléctricos pueden alcanzar plazos de entrega de 18 días, imposibles por mar a un coste comparable. La logística de baterías para automóviles subraya aún más la idoneidad del ferrocarril: 2,1 millones de toneladas de paquetes de iones de litio se transportaron a nivel mundial en 2024, de los cuales el 57 % viajó por ferrocarril porque la vibración se mantiene por debajo del umbral de 0,3 g especificado por las normas de seguridad de los fabricantes de equipos originales (OEM). Estas cifras concretas explican por qué los ferrocarriles representan aproximadamente el 44 % de los ingresos totales que circulan a través del mercado logístico de terceros y por qué las inversiones en capacidad (desde el Corredor de Carga Dedicado de la India hasta el Ferrocarril Interior de Australia) siguen atrayendo capital privado que anticipa la integración multimodal y los persistentes factores favorables de la tarificación del carbono.

Por los usuarios finales: los consumidores tecnológicos consolidan su dominio mediante perfiles de carga de alto valor y con tiempos críticos

Las marcas tecnológicas representan el 26,80% de los ingresos en el mercado de logística de terceros debido a que sus productos combinan valores unitarios astronómicos con calendarios de lanzamiento extremadamente ajustados. Durante el primer semestre de 2024, se enviaron físicamente 620 millones de teléfonos inteligentes, cada uno recorriendo un promedio de 9.800 kilómetros y superando 3,7 transferencias antes de su colocación en tiendas minoristas. Estos volúmenes dependen de las torres de control de precisión operadas por DHL, SF Express y Flexport. Solo Nvidia levantó 1,5 millones de GPU para centros de datos en seis meses, fletando 37 sectores dedicados del 747F, gestionados por Kuehne + Nagel, para satisfacer la demanda de servidores de IA. Mientras tanto, el proyecto de fabricación estadounidense de TSMC impulsó el transporte aéreo de 1.100 toneladas de equipos semiconductores, además de 900 traslados nacionales de camiones de "guante blanco", cada caja equipada con sensores de impacto calibrados por debajo de 15 g y registradores de temperatura con un límite de 23 °C. La dimensión del riesgo es igualmente grande: CargoNet registró 468 intentos de robo de productos electrónicos valorados en 114 millones de dólares entre enero y julio; las cargas recuperadas estaban exclusivamente bajo la administración de 3PL con certificación TAPA-FSR A, lo que subraya la prima que los transportistas de tecnología pagan voluntariamente.

Dos dinámicas adicionales refuerzan la supremacía del segmento. En primer lugar, la logística inversa se ha convertido en un elemento clave para la cuenta de resultados de la marca: Flextronics procesó 6,3 millones de dispositivos devueltos en el segundo trimestre de 2024 en 17 centros de distribución, recuperando 14 000 toneladas de componentes reutilizables que alimentan las tarjetas de puntuación ESG. En segundo lugar, la densidad de valor unitario se está disparando; un ULD de carga aérea promedio ahora transporta US$280 000 en mercancía y aloja ocho balizas IoT activas, generando alrededor de 96 puntos de datos de telemetría por hora para los paneles de control de cumplimiento exigidos por la Ley CHIPS y las normas de ciberresiliencia de la UE. Estas cifras, junto con la dependencia del sector de la visibilidad en tiempo real y el geofencing, explican por qué la carga tecnológica domina constantemente los servicios más sofisticados y con mayor margen dentro del mercado de logística de terceros y por qué los 3PL se apresuran a expandir la capacidad segura que cumple con las normas GDP y TAPA en Singapur, Arizona y Guadalajara.

La gestión del transporte nacional amplía su liderazgo organizando redes nacionales masivas de transporte de mercancías

La Gestión del Transporte Doméstico (DTM) ahora controla más del 39,40% del mercado logístico de terceros porque traduce los complejos patrones de entrega nacionales en ahorros de costos tangibles. La plataforma Navisphere de CH Robinson por sí sola ejecutó 10,1 millones de cargas en EE. UU. en los primeros siete meses de 2024 (casi 48 000 licitaciones cada día laborable), creando un tesoro inigualable de datos spot versus contract que respalda el enrutamiento dinámico. El gigante de la alimentación Kroger aprovecha una torre de control Ryder dedicada que despacha 12 400 camiones semanalmente en 34 estados; la optimización algorítmica de rutas redujo el kilometraje en vacío en 6,8 millones de kilómetros entre enero y julio. En India, la ONDC respaldada por el gobierno gestionó 35 000 transacciones de consumidores diariamente en agosto, generando 14 000 entregas de furgonetas de última milla y 1800 recorridos de transporte interurbano orquestados por Panther TMS de Delhivery. Estas cifras concretas de carga de trabajo ilustran por qué los transportistas externalizan; Un solo contrato DTM puede reducir el gasto en transporte de línea en un 12 por ciento y al mismo tiempo garantizar el cumplimiento de regulaciones regionales que cambian rápidamente, como la norma de Flotas Limpias Avanzadas de California.

La resiliencia de la cadena de suministro y la habilitación tecnológica aportan un impulso adicional. UPS Healthcare monitoriza activamente 175.000 paquetes con temperatura controlada en EE. UU. a diario, registrando 21 millones de lecturas de sensores cada 24 horas para proteger los productos biológicos. Las brechas de capacidad también canalizan la carga hacia soluciones de transporte gestionado: 9.000 tractores estadounidenses salieron del mercado por quiebra en el primer semestre de 2024, un déficit que los proveedores de DTM compensaron redirigiendo 2,7 millones de kilómetros de cargas a socios ferroviarios y regionales de LTL. La innovación también se está acelerando; el piloto de camiones autónomos de Aurora en la Interestatal 45 completó 135 recorridos sin tripulación que cubrieron 351.000 kilómetros para FedEx, alimentando datos de peligros en tiempo real a los motores de enrutamiento de DTM. Al armonizar los activos multimodales, integrar la visibilidad basada en la nube y absorber la complejidad regulatoria, los gestores de transporte nacional proporcionan mejoras de rendimiento mensurables, consolidando su posición como el nivel de servicio de más rápido crecimiento y con mayor volumen de ingresos dentro del mercado global de logística de terceros.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico: La escala, la aceleración digital y los centros de fabricación impulsan la supremacía logística

Con una cuota de mercado de poco más del 40% del mercado global de logística de terceros en 2024, Asia Pacífico se beneficia de una densidad de envíos inigualable, una concentración de fábricas y una adopción digital. Solo China gestiona aproximadamente 110 000 millones de paquetes al año (casi el triple que Norteamérica) gracias a plataformas transfronterizas como Temu y AliExpress, que requieren socios 3PL de alta velocidad como Cainiao, SF Express y JD Logistics. India es el nodo de mayor crecimiento de la región; el transporte interestatal con GST, el Corredor de Carga Dedicado de 1400 km y las vías férreas abiertas para el comercio electrónico de ONDC han impulsado a Delhivery, Mahindra Logistics y Shadowfax a ampliar su capacidad de cumplimiento un 30% interanual. Japón y Corea del Sur mantienen su dominio regional exportando productos electrónicos de alto valor y baterías para vehículos eléctricos que exigen una logística de alta seguridad y temperatura controlada, segmentos liderados por Nippon Express, Yamato, CJ Logistics y Lotte Global Logistics. La política gubernamental también amplifica la escala: las subvenciones para la digitalización del transporte de mercancías de China para 2024 subsidian los contenedores con etiquetas IoT, mientras que la Política Nacional de Logística de la India busca reducir el coste logístico del PIB entre un 14 % y un 8 %, destinando 12 000 millones de dólares a parques multimodales. En conjunto, estos factores crean un ciclo que se retroalimenta de inversión en capacidad, despliegue tecnológico y rentabilidad, que ninguna otra región iguala actualmente.

América del Norte: El comercio electrónico, la deslocalización y la automatización impulsan un crecimiento logístico resiliente y de alto valor

Norteamérica ocupa el segundo lugar en el mercado de logística de terceros, impulsado por un gasto minorista en línea de 1 billón de dólares y una agresiva agenda de relocalización que está reposicionando las cadenas de suministro más cerca de los consumidores. UPS, XPO y CH Robinson están acelerando las implementaciones de robótica (solo GXO agregó 7000 robots móviles autónomos en 2024), lo que reduce los costos de manejo de unidades hasta en un 35 %. La deslocalización cercana a México ha impulsado el transporte de mercancías transfronterizo; la red ferroviaria recientemente integrada del T-MEC de Kansas City Southern movió 1,2 millones de contenedores con dirección al norte en los primeros ocho meses de 2024, un salto del 19 %. La demanda de cadena de frío también está aumentando a medida que se expanden los productos biológicos y las terapias directas al paciente; UPS Healthcare ahora rastrea 175 000 paquetes sensibles a la temperatura diariamente en EE. UU. Sin embargo, la escasez crónica de conductores (90 000 vacantes según la ATA) mantiene las tarifas premium y anima a los fabricantes con pocos activos a externalizar la gestión del transporte nacional. Las inversiones en resiliencia, desde el almacenamiento a prueba de huracanes en el Golfo hasta los corredores ferroviarios resistentes a los incendios forestales en Canadá, consolidan aún más el perfil logístico de alto valor y rico en tecnología de la región.

Europa: Mandatos de sostenibilidad y redes multimodales sustentan un panorama logístico adaptable y rico en regulaciones

El mercado europeo de logística de terceros, el tercero más grande del mundo, está siendo transformado por estrictas normas ambientales y una densa infraestructura multimodal. La extensión del RCDE UE al transporte marítimo y la Directiva sobre la presentación de informes de sostenibilidad corporativa han desencadenado un éxodo de rutas con alto consumo de carbono hacia el ferrocarril y las vías navegables interiores; DB Schenker y Kuehne + Nagel gestionan actualmente más de 500.000 TEU de capacidad ferroviaria entre el Rin y los Alpes al año. La implantación de vehículos eléctricos es igualmente decisiva: el volumen de carga de baterías en el corredor Suecia-Alemania aumentó un 28 % en el primer semestre de 2024, con el servicio de los convoyes de Gefco que cumplen con el ADR. La fricción tras el Brexit está disminuyendo a medida que las aduanas automatizadas de Dover-Calais despachan 12.000 camiones al día, lo que restablece el flujo de productos farmacéuticos y alimentos frescos. Sin embargo, la fragmentada base de transporte por carretera de la región (200.000 pymes) se enfrenta a costes cada vez mayores: la mejora del programa Maut 2024 de Alemania añade 200 € por cada 1.000 km para las plataformas Euro VI, lo que anima a los transportistas a delegar la optimización de rutas a las torres de control de los 3PL. En combinación con las subvenciones para la automatización de almacenes en Francia y los Países Bajos, estas dinámicas regulatorias e infraestructurales sustentan la trayectoria de crecimiento estable de Europa, aunque sujeta a un estricto cumplimiento normativo.

Principales empresas en el mercado global de logística de terceros:

- DHL INTERNATIONAL GmbH (GRUPO DEUTSCHE POST DHL)

- KUEHNE+NAGEL INC.

- DB SCHENKER (GRUPO DB)

- NIPPON EXPRESS

- CH ROBINSON MUNDIAL, INC.

- CORPORACIÓN UNION PACIFIC

- CORPORACIÓN FEDEX

- Servicio de Paquetería Unida (UPS)

- PANALPINA WORLD TRANSPORT LTD.

- MAERSK

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por modo de transporte

- Ferrocarriles

- Carreteras

- Vías fluviales

- Vías respiratorias

Por servicio

- Transporte por contrato dedicado (DCC)

- Gestión del transporte nacional

- Gestión del transporte internacional

- Almacenamiento y distribución

- Otros

Por el usuario final

- Tecnológico

- Automotor

- Venta al por menor

- Elementos

- Alimentos y comestibles

- Cuidado de la salud

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 1.300,13 mil millones |

| Ingresos esperados en 2033 | US$ 2.642,60 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 8.2% |

| Segmentos cubiertos | Por modo, por servicio, por usuario final, por región |

| Empresas clave | DHL INTERNATIONAL GmbH (DEUTSCHE POST DHL GROUP), KUEHNE+NAGEL INC., DB SCHENKER (DB GROUP), NIPPON EXPRESS, CH ROBINSON WORLDWIDE, INC., UNION PACIFIC CORPORATION, FEDEX CORPORATION, UNITED PARCEL SERVICE (UPS), PANALPINA WORLD TRANSPORT LTD., MAERSK y otras empresas importantes |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |