世界の3D NANDフラッシュメモリ市場:タイプ別(シングルレベルセル、マルチレベルセル、トリプルレベルセル、クアッドレベルセル、ペンタレベルセル)、アプリケーション別(カメラ、ノートパソコン・PC、スマートフォン・タブレット、その他)、エンドユーザー別(自動車、コンシューマーエレクトロニクス、エンタープライズ、ヘルスケア、その他)、地域別市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年3月4日 | | レポートID: AA1023661

市場シナリオ

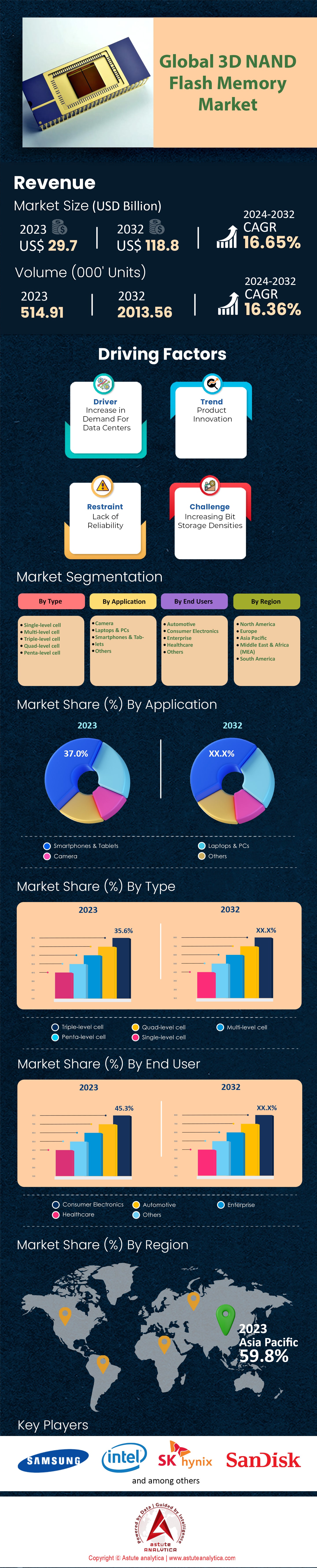

世界の3D NANDフラッシュメモリ市場は、 2023年に297億米ドルと評価され、2024年から2032年の予測期間中に年平均成長率(CAGR)16.65% で成長し、 2032年には1188億米ドルの市場規模を超えることが予測されています。

急速な技術進歩と市場ダイナミクスのダイナミックな変化により、革新的な技術の積極的な採用率を背景に、3D NANDフラッシュメモリの世界的な需要が急増しています。 2022年までに、製造されるSSDの75%以上が 3D NAND技術を採用し、その優れた性能とコスト効率を証明しました。この需要の急増は、データセンターとスマートフォンのストレージ拡張によってさらに促進され、これらが市場需要の大きな部分を占めました。特に、 2022年には、民生用電子機器だけで3D NAND使用量の80%を占めました。

3D NANDフラッシュメモリ市場は、サムスン、マイクロン、SKハイニックスといった業界大手数社の圧倒的な存在感によって特徴づけられてきました。特にサムスンは市場リーダーとして台頭し、34%という最大のシェアを獲得しました。この市場主導の統合は、一連の戦略的動きを伴っており、主要企業は積極的に合併や買収を行い、地位を強化しています。地域別に見ると、アジア太平洋地域が際立っており、2022年には世界の3D NAND需要の60%以上を占めました。この地域では、韓国と中国が重要な製造拠点として台頭し、イノベーションを推進し、業界のベンチマークを設定しています。しかし、市場は2019年と2020年に供給制約に直面し、COVID-19パンデミックの影響で価格が上昇しました。さらに、特に 128 層以上の高層 3D NAND バリアントの初期生産では歩留まりの問題が発生し、サプライ チェーンにさらなる影響を及ぼしました。.

3D NANDフラッシュメモリ市場では、2023年までに生産能力の拡大と研究開発の両面で多額の投資が行われてきました。2022年だけでも、メーカー各社は3D NANDの生産能力の拡大と研究開発費に33億ドル以上を投じました。この研究開発への注力が実を結び、2022年にMicronは232層の最先端3D NANDチップの大規模生産開始を発表しました。これにより同社は、SK HynixやSamsung Electronicsなどの競合他社に先んじて、200層を超える3D NANDを提供することができました。3D NANDのギガバイトあたりのコストは過去5年間で約50%削減され、平均販売価格(ASP)は2022年に前年比で20%の低下を経験しました。2023年初頭の時点で、3D NANDフラッシュメモリのコストはギガバイトあたり6.2セントで安定しています。これらの有利な経済性と、グリーンエネルギーの取り組みに合致する低消費電力といった技術固有の利点が相まって、3D NANDフラッシュメモリは持続的な成長を遂げる可能性を秘めています。2025年までに、この技術はNANDフラッシュメモリ全体の95%以上を占めると予測されており、これは業界の楽観的な見通しを裏付けるものです。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: データストレージにおける技術の進歩

3D NANDフラッシュメモリ市場は、データストレージにおける急速な技術進歩を主な要因として、変革期を迎えています。世界のデジタル化が進むにつれ、世界の年間データ生成率は20%急上昇しており、この急増に大きく貢献しているのは モノのインターネット(IoT)。2025年までに、世界は750億台以上のデバイスで相互接続されると予測されています。このデジタル革命はデバイスだけにとどまりません。今日のスマートフォンユーザーは、1日あたり2GBという驚異的なデータを生み出しています。この結果、クラウドストレージソリューションはわずか1年で30%の成長を遂げました。

同時に、もう一つの巨大なデータ生成源である動画ストリーミングサービスは、ユーザー登録数が40%増加しました。ハードドライブなどの従来のストレージソリューションは着実に時代遅れになりつつあり、売上高は15%減少しています。例えば、3D NANDフラッシュメモリ市場における2022年第3四半期のHDD出荷台数は、2022年第2四半期(4460万台)と比較して13.9%減少しました(3840万台対3840万台)。一方、2D NANDフラッシュメモリの最大10倍のストレージ密度を誇る3D NANDフラッシュメモリチップの魅力はますます高まっています。この変化は、より高速なデバイスに対する消費者需要が25%急増したことと、HDDと比較して故障率が35%低いフラッシュストレージの本質的な信頼性によって推進されています。.

トレンド:家電製品への採用増加

消費者向け電子機器、特にスマートフォン、タブレット、ノートパソコンなどのデバイスは、3D NANDフラッシュメモリ市場をますます取り入れつつあります。当社の最新の調査結果と市場の詳細な分析によると、スマートフォンの世界販売台数は2025年までに13億台に達する可能性があります。昨年発表されたノートパソコンの新モデルの70%は、従来のHDDに代わり、フラッシュストレージを採用しました。年間15%の成長を続けるもう一つの急成長分野であるスマートウェアラブルデバイスは、その効率性から3D NANDを採用しています。この傾向はウェアラブル技術に限ったものではなく、2022年に販売されたタブレットの65%に3D NANDフラッシュメモリが搭載されました。ゲーム業界では、コンソールの販売台数が20%増加し、ゲームのロード時間を短縮するために3D NANDを搭載したSSDへの移行が顕著に見られます。市場が年間10%の成長を遂げているUltra-HDや4K録画カメラなどのデバイスも、高解像度コンテンツに対応するため、3D NANDのような効率的なストレージソリューションへと移行しています。市場が30%成長したスマートテレビは、内蔵アプリやストリーミング機能の搭載により、効率的なメモリソリューションの需要が高まっています。3D NAND市場は、過去1年間で1GBあたりの平均コストが5%低下したことに加え、世界全体で高速データアクセスの需要が25%増加したことも追い風となっています。.

制約:高い製造コストと技術的課題

世界の3D NANDフラッシュメモリ市場において、3D NANDの製造には、2D NANDよりも約10%高い設備投資が必要です。これらのチップの製造は複雑で、垂直方向に積層するセルの数が増えるため、複雑性は15%増加します。また、セル間の干渉リスクも20%増加します。さらに、より高度なノードへの移行に伴い、歩留まりの問題も発生し、5%の増加となっています。研究開発費も安くはなく、3D NAND特有の技術的課題に対処するための支出は30%増加しています。.

平面型NANDから3D NANDへの移行はスムーズではなく、新技術の導入に苦戦したメーカーの業績は当初10%下落しました。3D NANDの製造には高度なリソグラフィー技術が不可欠で、製造コストは20%上昇しました。その差は縮まっているものの、3D NANDチップの初期故障率は2D NANDよりも約15%高くなっていました。さらに、世界的な半導体不足も影響し、3D NANDの価格は一時的に10%上昇しました。.

これに加え、既存システムへの統合に伴う学習曲線の急峻さも、3D NANDフラッシュメモリ市場の成長をある程度阻害しています。従来のストレージ技術に慣れ親しんだ企業にとって、3D NANDへの移行はハードウェアとソフトウェアの両方のコンポーネントの見直しを迫るものです。これは、トレーニングやシステム最適化といった追加コストが発生する可能性があり、中小企業にとって移行の魅力を低下させる要因となっています。3D NANDチップは層数が増えて高密度化するため、熱管理も重要な課題となっています。過剰な熱はチップの性能と寿命を低下させる可能性があるため、革新的な冷却ソリューションが必要となります。.

セグメント分析

タイプ別

種類別では、世界の3D NANDフラッシュメモリ市場はマルチレベルセル(MLC)が圧倒的なシェアを占めており、2023年時点で35.6%という高い市場シェアを占めています。このシェアはさらに拡大し、 2032年には37.24%。MLCのこの優位性は、信頼性とストレージ密度の両方を提供するバランスの取れたアプローチによるもので、スマートフォン、タブレット、SSDなどの主流のコンシューマーアプリケーションに最適です。

しかし、トリプルレベルセル(TLC)セグメントは、現在MLCに後れを取っているものの( 2023年には18.36%のシェア)、 CAGR 17.23%と最も高い成長率を示すと予想されます。この成長加速は、より高いストレージ容量と競争力のある価格設定の最適な組み合わせによるもので、TLCは大容量ストレージソリューションとしてますます魅力的な存在となっています。

アプリケーション別

用途別に見ると、世界の3D NANDフラッシュメモリ市場はスマートフォンとタブレットのセグメントが圧倒的なシェアを占めており、市場全体の37.0%を占めています。このシェアは 2032年までに38.1%。この圧倒的なシェアは、スマートフォン業界の急成長と、より多くのストレージ容量を求める消費者の飽くなき欲求に起因しています。マルチメディアの消費やアプリベースのアクティビティが複雑化するにつれて、これらのデバイスにおける3D NANDフラッシュメモリの需要は高まっています。

これに続き、ノートパソコン・PCセグメントが2023年に32.4%のシェアを獲得し、第2位の地位を獲得しました。リモートワークやゲーミングのトレンドに支えられたデジタルトランスフォーメーションは、コンピューティングデバイスにおけるより高速で効率的なストレージソリューションの需要を押し上げています。しかし、この減少は、市場飽和の可能性、あるいはこのセクターにおけるデータストレージの嗜好の変化を示唆しています。その結果、このセグメントはスマートフォン・タブレットセグメントに収益を奪われると予測されています。.

エンドユーザー別

エンドユーザーによる世界の3D NANDフラッシュメモリ市場は、コンシューマーエレクトロニクス分野が牽引し、市場シェアの45.3%という驚異的な規模を誇っています。 2032年には市場シェアがさらに46.2% と予測されています。電子機器の高度化とデータ集約化が進むにつれ、3D NANDストレージに対する本質的なニーズはますます高まっています。

同時に、自動車分野は急成長を遂げており、年平均成長率 (CAGR)は17.25%と 、2024年から2032年の予測期間中も最も急速に成長する分野であり続けると予測されています。現代の車両は、高度な演算能力と多数のセンサーを備えたデータ中心のハブへと移行しつつあります。自動運転車や電気自動車技術への急速な移行に伴い、ミッションクリティカルな運用や高度なエンターテイメントシステムにおいて重要な役割を担うNANDフラッシュストレージソリューションが、堅牢かつ信頼性の高いものとなっています。家電分野が引き続き堅調なリーダーシップを維持する一方で、自動車分野は自動車産業における技術革新に牽引され、ダイナミックかつ急速に拡大する分野として台頭しています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

世界の3D NANDフラッシュメモリ市場では、地域別の構成比に大きな変化が見られます。アジア太平洋(APAC)地域は、その優れた技術力と広範な製造能力により、この急成長する産業の最前線に立っています。APACの優位性にはいくつかの要因があり、その規模の大きさを真に理解することができます。例えば、韓国、台湾、中国には、NAND製造に特化した主要な半導体製造ユニットが合計45以上あります。中国だけでも、過去3年間でNANDフラッシュメモリ製造用の最先端施設を10カ所新たに開設しており、技術的な自立を積極的に推進していることを強調しています。この地域の優位性は、売上高にも表れています。APACでは、昨年、3D NANDフラッシュメモリを統合したデバイスの販売数が3億台を超え、消費者の膨大な需要を物語っています。.

対照的に、北米の3D NANDフラッシュメモリ市場は、 32% 、他とは異なる強みを持っています。それは単なる生産能力ではなく、次世代の技術革新を先導することにあります。その証拠に、米国とカナダにはNAND技術に特化した研究開発センターが25以上存在します。さらに、これらのセンターは 特許を2,000件 。アプリケーションを見ると、北米のデータセンターはストレージシステムの60%以上に3D NANDソリューションを採用しており、これはこの地域が効率性とパフォーマンスを重視していることを明確に示しています。加えて、この地域のテクノロジー大手は、直近の会計年度に2億個以上の3D NANDフラッシュメモリチップを調達しており、自社製品やサービス全体にこの技術を統合していくという強い意志を示しています。

このように、アジア太平洋地域が製造能力と広大な消費者基盤を活用する一方で、北米地域はイノベーション主導のエコシステムを重視していることは明らかです。さらに、スマートフォン、SSD、その他の電子機器といったストレージソリューションの世界的な需要は継続的に増加しており、アジア太平洋地域ではこれらのデバイスの年間消費量が5,000万台増加し、北米地域では2,480万台増加しました。そのため、3D NANDフラッシュメモリ市場は持続的な成長が見込まれます。両地域はそれぞれ独自の強みを持ち、このグローバル産業の構造に不可欠な存在であり、技術環境がさらに変化する中で、その役割は進化していくと予想されます。.

世界の3D NANDフラッシュメモリ市場のトッププレーヤー

- アドバンスト・マイクロ・デバイス

- アップル社.

- インテル社.

- レノボグループ株式会社.

- マイクロンテクノロジー株式会社.

- サムスン電子株式会社

- サンディスク株式会社.

- SKハイニックス株式会社

- STマイクロエレクトロニクス

- 株式会社東芝.

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- シングルレベルセル

- 多段セル

- 3層セル

- クアッドレベルセル

- ペンタレベルセル

アプリケーション別

- カメラ

- ノートパソコンとPC

- スマートフォンとタブレット

- その他

エンドユーザー別

- 自動車

- 家電

- 企業

- 健康管理

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 297億米ドル |

| 2032年の予想収益 | 1,188億米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 16.65% |

| 対象セグメント | タイプ別、アプリケーション別、エンドユーザー別、地域別 |

| 主要企業 | Advanced Micro Devices、Apple Inc.、Intel Corp.、Lenovo Group Ltd.、Micron Technology Inc.、Samsung Electronics Co. Ltd、SanDisk Corp.、SK Hynix Inc、ST Microelectronics、Toshiba Corp.、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |