市場シナリオ

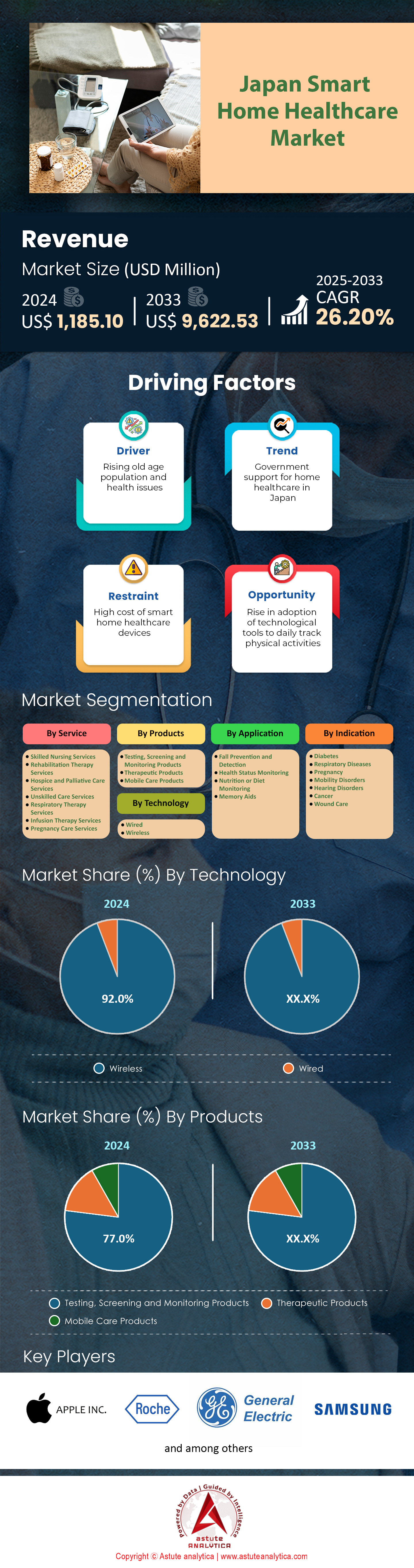

日本のスマートホームヘルスケア市場は2024年に11億8,510万米ドルと評価され、2025年から2033年の予測期間中に26.20%のCAGRで成長し、2033年には96億2,253万米ドルの市場評価額に達すると予測されています。.

日本のスマートホームヘルスケア分野は、急速なイノベーションと活気あるスタートアップ・エコシステムを特徴とする、テクノロジールネサンスの真っ只中にあります。2024年から2025年にかけて、市場では200を超える新製品が発売され、非常にダイナミックで競争の激しい市場環境を反映しています。AIとIoTの統合は、現在、ほとんどの新製品リリースにおいて標準となっており、よりスマートで応答性の高いヘルスケアソリューションを実現し、多様なユーザーニーズに対応しています。100社を超える日本のスタートアップ企業が、イノベーションと起業家精神を育成する強力な政府の支援を受け、スマートホームヘルスケア技術の開発に積極的に取り組んでいます。.

日本のスマートホームヘルスケア市場の知的財産活動も同様に印象的で、2024年だけでスマートホームヘルスケア技術に関する特許が1,500件以上申請されています。日本のメーカーは過去1年間で少なくとも20種類の新しいウェアラブルヘルスセンサーを導入し、消費者が利用できるモニタリング機能の範囲を拡大しました。クラウド接続が一般的な機能となり、医療提供者とのリアルタイムのデータ共有が可能になり、ユーザーと臨床医の双方にとっての価値提案が向上しました。技術の進歩により、ウェアラブルヘルスデバイスの平均バッテリー寿命も倍増し、1回の充電で最大14日間使用できるようになりました。大手エレクトロニクス企業は、高齢者介護と健康モニタリング用に設計されたAI搭載ホームロボットで市場に参入しています。日本の遠隔医療プラットフォームは現在、50種類以上のスマートホームヘルスデバイスとの直接統合をサポートしています。日本政府が策定したECHONET規格は、デバイス間の相互運用性を確保し、断片化を減らし、広範な導入を支援します。.

スマートヘルスケア機器が日常生活の質を高め、ユーザー満足度が急上昇

日本におけるスマートホームヘルスケア市場におけるユーザーエクスペリエンスと満足度は、特に最新バージョンのデバイスを使用しているユーザーの間で過去最高を記録しています。これらのユーザーは、使いやすさと信頼性の向上を主なメリットとして一貫して挙げています。地方自治体への信頼と、これらのソリューションの必要性に対する認識は、導入と満足度の両方に影響を与える主要な要因です。日本のユーザーは、スマートフォンやタブレットとシームレスに連携するデバイスに最も高い満足度を示しており、相互運用性と使いやすさの重要性が強調されています。しかしながら、特に高齢者の間で最も多く寄せられるユーザーからの不満は、デバイスのセットアップと設定の複雑さであり、よりユーザーフレンドリーな設計とより良いサポートの必要性が示されています。.

プライバシーへの懸念は、日本におけるスマートホームヘルスケア市場の成長を阻む大きな障壁であり、ユーザーはカメラやマイクを搭載していないデバイスを強く希望しています。こうした懸念があるにもかかわらず、スマートホームヘルスケアデバイスを導入したユーザーの70%以上が、健康管理の安心感が向上したと報告しています。健康上の緊急事態が発生した場合にユーザーや家族にリアルタイムでアラートを通知する機能は高く評価されており、カスタマイズされた健康情報などのパーソナライズされた健康管理機能への需要も高まっています。医療提供者からの推奨や推薦は、導入の可能性を大幅に高めます。また、スマートホームヘルスケアデバイスと遠隔医療サービスの統合は、ユーザー満足度を左右する重要な要素として挙げられており、コネクテッドケアエコシステムの重要性が浮き彫りになっています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:日本の高齢化がスマートホームヘルスケアの需要を爆発的に増加

日本のスマートホームヘルスケア市場は、現在3,600万人を超える高齢者人口の増加を背景に、需要が急増しています。高齢者が尊厳と安全を保ちながら住み慣れた場所で老後を過ごしたいと望む中、この人口動態の変化により、在宅ヘルスケアソリューションへの関心がかつてないほど高まっています。その普及率は目覚ましく、2025年までには、1,000万世帯以上が少なくとも1台のスマート健康モニタリングデバイスを保有することになります。現在、500万人以上の高齢者が日常生活支援のためにスマート補助機器を使用しており、この分野が高齢者層に深く浸透していることを裏付けています。この傾向は若年層にも広がっており、子供を持つ日本の家庭ではウェアラブル健康トラッカーの導入がますます進んでおり、この層では120万台を超えるデバイスが使用されています。都市化が普及を加速させており、日本の都市部では、ほとんどの新築住宅にスマートヘルスケアインフラがあらかじめ組み込まれています。.

日本の消費者は、これらのテクノロジーを導入する主な理由として「利便性」と「安心感」を圧倒的に挙げています。スマートヘルスケアデバイスを導入している世帯は、平均して少なくとも3種類の健康モニタリング機器を所有しており、包括的な健康管理へのニーズを反映しています。200万世帯以上が、ドア/窓センサーや温度センサーなど、高齢者の見守りのための環境センサーを設置しています。AIを活用した在宅ヘルスケアソリューションは、65歳以上の世帯で最も普及しています。重要なのは、日本の消費者は非侵入型のモニタリングデバイスを強く好む傾向があり、カメラベースのソリューションはプライバシーへの懸念から大きな抵抗に直面しているということです。この市場環境は、人口動態、テクノロジーの成熟度、そして変化する消費者の期待によって形成される市場を浮き彫りにしています。.

トレンド:シームレスな統合と政府の支援が全国的な医療展開を加速

日本におけるスマートホームヘルスケア市場の導入と統合は、強力な制度導入と政府の積極的な支援により、かつてないレベルに達しています。2025年までに、日本の医療施設の78%以上がIoT対応の患者モニタリングシステムを導入し、幅広い制度的支援が期待されています。遠隔患者モニタリング(RPM)システムは現在、全国3,000以上の病院や診療所に導入されており、家庭で最も広く使用されているRPMデバイスは専用のモニターで、次いでバイタルサインモニターとなっています。2018年に開始された日本政府の在宅ヘルスケアプログラムは、50万世帯以上にスマートホームソリューションの導入を促進し、高度なケアを最も必要とする人々に確実に提供できるようにしています。.

日本のスマートホームヘルスケア市場では、1,000以上の自治体がスマートホームヘルスケアの統合に向けたパイロットプロジェクトを開始しており、全国的なイノベーションへの取り組みを反映しています。臨床現場では、スマートホームヘルスケアデバイスは現在、多くの病院で慢性疾患の患者の標準的な退院プロトコルの一部となっており、ケアの継続性を確保しています。20万世帯以上が、服用忘れを利用者と介護者に警告するスマート投薬装置を備えており、2025年時点で30万世帯以上がAI搭載の転倒検知システムを使用しています。新しい高齢者介護施設の少なくとも50%は、スマートホームヘルスケアインフラを組み込んだ設計となっています。政府の「Society 5.0」イニシアチブは、100以上のパイロットプロジェクトに直接資金を提供し、日本全国での展開と統合をさらに加速させています。.

課題:スマートヘルスケアで日本の都市と地方の格差を埋める

日本のスマートホームヘルスケア市場は目覚ましい進歩を遂げているものの、都市部と地方部の格差を埋める上で、依然として障壁と課題に直面しています。地方部ではインターネット接続やインフラの不足が課題となっており、高度なスマートホームヘルスケアソリューションの導入を著しく阻害しています。また、これらの地域の高齢者の技術リテラシーも依然として障壁となっており、トレーニングとサポートの提供に向けた継続的な取り組みが求められています。地方部における経済的制約は、先進技術の普及をさらに制限するだけでなく、社会的な交流を促進するソリューションの欠如によって社会的孤立が深刻化しています。.

都市部は先進的ではあるものの、既存の、時には時代遅れのインフラに新しい技術を統合するという独自の課題に直面しています。プライバシーとデータセキュリティへの懸念が、特にカメラやマイクを備えたスマートホームヘルスケア機器の導入を躊躇する主な理由であり、高齢者の間で抵抗感が生じています。 スマートホームヘルスケア市場 、消費者の強い関心にもかかわらず、高額なため、家庭での導入が制限されています。都市部と地方の間の情報格差は、公平な導入に影響を与え続けており、政府の支援があるにもかかわらず、導入における地域格差に対処するためのより包括的な戦略が緊急に必要とされています。これらの課題は、スマートホームヘルスケアのメリットを日本のすべての人口層が利用できるようにするために、的を絞った介入と継続的なイノベーションの重要性を浮き彫りにしています。

セグメント分析

製品別

検査、スクリーニング、モニタリング製品カテゴリーは、77%以上の市場シェアを占め、主に日本の前例のない人口動態の変化に牽引され、日本のスマートホームヘルスケア市場の基盤として浮上しています。2024年には高齢者人口が3,625万人を超え、全人口の約3分の1を占めると予測されており、リアルタイムの健康追跡デバイスの需要は臨界点に達しています。血糖値モニターはこの急増を牽引し、全国の1,050万人の糖尿病患者にサービスを提供しています。一方、ウェアラブル心電図装置とポータブル診断キットは、日本の男性の3人に1人が罹患している心血管疾患の管理に不可欠なツールとなっています。IoT機能をこれらのモニタリングデバイスに統合することで、患者ケアに革命が起こり、医療提供者への即時データ転送が可能になり、費用のかかる入院を防ぐ早期介入戦略が促進されています。.

日本のスマートホームヘルスケア市場におけるこれらの製品の注目度は、複数のヘルスケア課題に同時に対処できる能力に起因しています。AIアルゴリズムを搭載した高度な血圧計は現在、高血圧に苦しむ成人の40%以上に使用されており、症状が現れる前に潜在的な健康リスクをユーザーに警告する予測分析を提供しています。体温計と睡眠時無呼吸装置は、高齢患者を遠隔で管理する介護者の間で特に人気が高まっており、2024年には日本の逼迫したヘルスケアシステムをサポートするために8,600人を超える外国人介護者が認定されています。インフォシスのNiCOMSモバイルアプリケーションと日本調剤薬局チェーンのコラボレーションなどの遠隔医療プラットフォームとのシームレスな統合により、これらのデバイスは単なる測定ツールから、在宅患者と医療専門家の間の溝を埋める包括的なケア管理システムへと変化しました。.

サービス別

熟練看護サービスは、28.70%の市場シェアを占め、テクノロジーだけでは対応できない複雑な医療ニーズに対応することで、日本のスマートホームヘルスケア市場において優位性を確立しています。創傷ケア、投薬、術後モニタリングを含むこれらのサービスは、大規模なリハビリテーションサポートを必要とする人工膝関節全置換術が年間3万件も急増する中で、必要不可欠なものとなっています。これらのサービスを提供する資格を持つ専門家は、高度なトレーニングプログラムとテクノロジーの統合を活用してサービスの効率性を高めており、遠隔医療はリアルタイムの相談と継続的な患者モニタリングを可能にする補完的なツールとして台頭しています。慢性疾患の管理には高度なテクノロジーと人間の専門知識の両方が求められる日本の高齢化社会の複雑なケアニーズを管理する上で、熟練看護の重要性が明らかになっています。.

日本のスマートホームヘルスケア市場における熟練看護サービスの優位性は、最先端の医療専門知識と組み合わせた個別化されたきめ細やかなケアに対する文化的嗜好を反映しています。大手医療機関は、最新のデジタルヘルスツールを組み込んだスタッフ研修プログラムに多額の投資を行い、日本の患者の質と敬意への期待に応えるハイブリッドケアモデルを構築しています。これらのサービスは、基本的な医療にとどまらず、包括的な健康評価、複数の慢性疾患の薬物管理、家族や他の医療提供者との連携など、多岐にわたります。この包括的なアプローチは、全国3,000以上の病院や診療所でこれらのサービスが急速に拡大していることからもわかるように、入院再発の削減と患者の転帰改善に特に効果的であることが証明されています。AIを活用した予測分析と熟練看護の専門知識を統合することで、データに基づく洞察によって人間の判断が強化され、より正確で効果的なケアの提供につながるという新たなパラダイムが生まれました。.

適応症別

日本のスマートホームヘルスケア市場において、心血管疾患と高血圧は収益の約25%を占めており、これらの疾患の全国的な蔓延率の高さを反映しています。最新の疫学データによると、高血圧は成人人口の40%以上に影響を与え、心臓病は男性の3人に1人、女性の4人に1人に影響を与えており、心血管疾患は日本社会が直面する主要な健康課題となっています。このセグメントを席巻する主要なモニタリングデバイスには、AIを活用した分析機能を備えた高度な血圧計、継続的な心拍リズムモニタリングを可能にするポータブル心電図装置、複数のモニタリングモダリティを組み合わせた統合型心血管管理システムなどがあります。これらのデバイスは、単なる測定ツールの域を超え、臨床症状が現れる前に潜在的な心臓イベントを特定する予測アルゴリズムを備えた包括的なケアプラットフォームへと進化しています。.

日本のスマートホームヘルスケア市場における循環器ケアの永続的な優位性は、今後数年間でさらに強化されるいくつかの収束要因によって確実視されています。人口の高齢化の傾向から、2030年までに国民の約30%が65歳以上となり、循環器のモニタリングと管理を必要とする人々のプールが劇的に増加すると予想されています。技術の進歩、特に2024年6月に設立されたソフトバンクとTempus AIの合弁会社のようなAIプラットフォームの統合は、日本人の遺伝子プロファイルに合わせた精密医療アプローチを通じて、循環器ケアに革命をもたらすと期待されています。市場をリードするデバイスには、14日間まで延長されたバッテリー寿命を備えた次世代ホルター心電図モニター、医療提供者への自動データ送信機能を備えたスマート血圧計、遠隔医療プラットフォームとシームレスに統合されたウェアラブル心電図モニターなどがあります。これらのイノベーションにより、予防ケアと早期介入戦略を促進する政府の政策に支えられ、循環器モニタリングは在宅医療の基盤であり続けるでしょう。.

アプリケーション別

健康状態モニタリングサービスと機器は、日本のスマートホームヘルスケア市場の収益の約68.50%を占めており、これは、国内で最も差し迫った健康課題を包括的にカバーしていることに起因しています。これらのサービスには、継続的なバイタルサインモニタリング、慢性疾患管理システム、予防的健康スクリーニングプログラムが含まれており、24時間の健康監視を必要とする何百万人もの日本の高齢者に役立っています。機器ポートフォリオには、マルチパラメータ患者モニター、20万世帯以上にサービスを提供するスマート投薬装置、2025年時点で30万世帯以上を保護するAI搭載転倒検知システムなど、高度なデバイスが含まれています。主なエンドユーザーには、自立して生活する高齢者、継続的なモニタリングを必要とする慢性疾患患者、遠隔患者モニタリングプログラムを通じて病院の壁を越えてケア機能を拡張しようとしている医療施設が含まれます。.

日本のスマートホームヘルスケア市場において、健康状態モニタリングが持続的に優位に立っているのは、技術革新と人口動態の必要性の融合を反映しています。高度なモニタリング機器はクラウド接続とリアルタイムデータ分析機能を備えており、医療提供者は高いケア水準を維持しながら、より多くの患者集団を効率的に管理できます。日本のECHONET規格との統合により、多様なモニタリング機器間の相互運用性が確保され、ケアの調整を簡素化し、患者の安全性を高める統合エコシステムが構築されます。主な用途としては、1,050万人の糖尿病管理、増加する高血圧人口の心血管モニタリング、増加するCOPD患者の呼吸ケアなどが挙げられます。このセグメントへの収益集中は、Society 5.0フレームワークに基づく政府のイニシアチブによってさらに強化されており、在宅ベースの健康モニタリング機能の向上に特化した100以上のパイロットプロジェクトに資金提供が行われています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本のスマートホームヘルスケア市場における10大主要動向

- オムロンヘルスケアの戦略的買収(2024年4月): 日本の医療機器大手オムロンヘルスケアは、オランダのデジタルヘルスプラットフォームであるLuscii Healthtechを買収しました。[1] この買収により、Lusciiの専門知識を統合することで、オムロンの遠隔患者モニタリング機能を世界的に拡大する予定です。

- ベインキャピタルによるヘルスケア分野における画期的なプライベートエクイティ取引(2025年発表): プライベートエクイティファームのベインキャピタルは、創業300年の田辺製薬を34億ドルで買収すると発表した。これは日本のヘルスケア分野における過去最大のプライベートエクイティ取引となる。この買収は、日本のヘルスケアの将来に対する投資家の強い信頼を示すものだ。

- SDP Japan、シリーズDラウンドで多額の資金調達を実施(2025年6月): 革新的な外科治療モデルの開発に注力するヘルスケアスタートアップ企業、SDP Japanは、シリーズDラウンドで約45億円(3,100万米ドル)の資金調達に成功しました。この投資により、同社は医療サービスが行き届いていない地域へのサービス拡大を図ります。

- 政府、創薬支援のための10年間基金を設立(2025年): 日本政府は、創薬スタートアップ企業を支援するための10年間の基金を2025年に設立する計画を発表しました。この取り組みは、イノベーションを促進し、新薬開発を加速させることを目的としています。

- AIヘルスケアスタートアップSoxAI、シリーズAラウンド資金調達(2024年6月): ヘルスケア分野向けAIソリューションを開発するスタートアップSoxAIは、シリーズA資金調達ラウンドで555万ドルを調達した。投資家にはNTTドコモベンチャーズが含まれており、この分野における大手企業の関心の高さを示している。

- Qsee Technologyが日本市場に参入(2024年5月): スマートホームおよびセキュリティソリューションプロバイダーであるQsee Technologyが、日本市場に正式に参入しました。この参入により、スマートホームヘルスケアシステムの基盤となるデバイスの入手しやすさが向上することが期待されます。

- ThinkCyte社、AI細胞分析技術の発展を目指しシリーズC 資金調達を実施(2024年8月):人工知能と高度な細胞分析技術を組み合わせた企業であるThinkCyte社は、研究開発をさらに推進するため、シリーズC資金調達ラウンドで1490万ドルを調達しました。

- BionicM、AI搭載義肢開発のための資金調達を実施(2024年10月): ロボット義肢の開発企業であるBionicMは、シリーズA資金調達ラウンドで300万ドルを確保しました。この投資は、同社が高度な義足をより多くのユーザーに提供するための取り組みを支援するものです。

- Cardio Intelligence、AI心臓診断のシリーズA資金調達を完了(2024年3月): 心臓診断をAIで支援するスタートアップ企業Cardio Intelligenceは、シリーズA資金調達ラウンドを完了しました。これにより、医療画像とデータを分析する技術の開発が加速します。

- Medical-force がヘルステック SaaS でシリーズ A の大型資金調達を実施 (2024 年 2 月): 医療機関向けのソフトウェア・アズ・ア・サービス (SaaS) プラットフォームを提供するヘルステックのスタートアップ企業 Medical-force が、シリーズ A ラウンドで 1 億 300 万ドルという巨額の資金を調達しました。

日本のスマートホームヘルスケア市場におけるトッププレーヤー

- アップル社.

- F. ホフマン・ラ・ロシュ株式会社

- ゼネラル・エレクトリック・カンパニー

- サムスン電子株式会社.

- メドトロニック

- アボットラボラトリーズ

- AT&T 社.

- シーメンスAG

- フィットビット株式会社.

- フィリップス社 NV.

- BSHホームアプライアンスグループ

- クアルコムテクノロジーズ株式会社.

- シュナイダーエレクトリックSE

- レジデオテクノロジーズ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

テクノロジー別

- 有線

- 無線

製品別

- 試験、スクリーニング、モニタリング製品

- 治療製品

- モバイルケア製品

サービス別

- 熟練看護サービス

- リハビリテーション療法サービス

- ホスピスおよび緩和ケアサービス

- 非熟練介護サービス

- 呼吸療法サービス

- 輸液療法サービス

- 妊娠ケアサービス

アプリケーション別

- 転倒防止と検知

- 健康状態のモニタリング

- 栄養または食事のモニタリング

- 記憶補助

適応症別

- 糖尿病

- 呼吸器疾患

- 妊娠

- 運動障害

- 聴覚障害

- 癌

- 創傷ケア

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |