世界のアセトニトリル市場 - (タイプ別 - 誘導体および溶媒、グレード(純度)別 - 99.99%、99.9%、99.8%など、用途別 - 研究室、農薬、医薬品など、エンドユーザー別 - 農業産業、分析産業、農業産業など、地域別)、地域別 - 市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年7月24日 | | レポートID: AA0122128

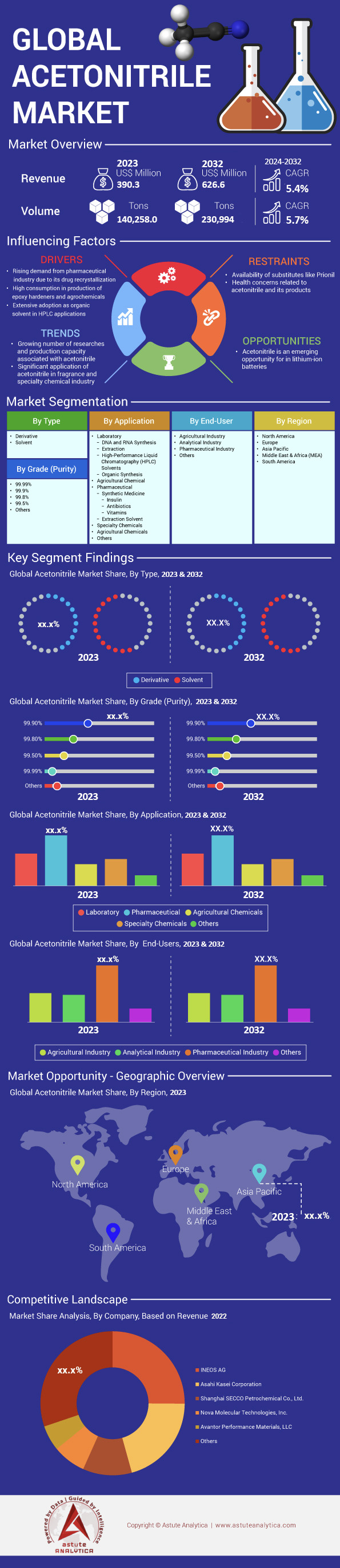

市場シナリオ

世界のアセトニトリル市場は2023年に3億9,030万米ドルと評価され、2024年から2032年の予測期間中に5.4%のCAGRで成長し、2032年には6億2,660万米ドルに達すると予測されています。.

アセトニトリルは無色透明であることから、製薬、石油化学、農薬など様々な業界で不可欠な溶剤として利用されており、多様な業界が世界のアセトニトリル市場の成長を牽引し続けています。これは主に、低沸点、低粘度、そして比較的低い毒性に起因しています。2024年現在、世界中の市場は記録的な回復力を示し、前例のない成長率を達成しています。.

アセトニトリルの需要の大部分は製薬業界によるもので、抗生物質の製造、薬物の再結晶化、実験室分析など、様々な分野で使用されています。アセトニトリルは高速液体クロマトグラフィー(HPLC)に使用されており、その重要性は年々高まっています。HPLCの世界市場規模は推定45億米ドルに達しています。さらに、DNA合成などの新たな用途も開拓され、その世界消費量は2025年までに約27億米ドルに達すると予想されているほか、ペプチドシーケンシングにも広く利用されています。もう一つの重要な顧客グループは農薬会社で、農薬製造段階だけでアセトニトリルを使用しており、2023年以降、年間約12万7000トンの消費量となっています。しかし、アセトニトリルは農薬に限定されず、リチウムイオン電池の電解質成分としても使用できるという報告もあります。これは、電気自動車の販売台数が2023年末までに世界で1,420万台を超えたことを考えると、特に注目すべき点です。.

アセトニトリル市場は広く使用されているにもかかわらず、プリオニルなどの代替品の入手可能性や健康への懸念の高まりなど、課題に直面しています。しかしながら、持続可能な製造方法の革新と環境に優しい溶剤の開発は、市場拡大の新たな機会を生み出しています。アジア太平洋地域は最大の地域市場となり、世界消費量の50.4%を占めています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:急成長する製薬業界におけるアセトニトリル溶媒の需要増加

製薬業界はアセトニトリル市場の主要な牽引役の一つです。世界の製薬業界は成長を続けており、アセトニトリルの需要は2024年には1.5兆ドル規模に達し、年平均成長率(CAGR)5.8%で成長すると予想されています。実際、医薬品用途だけで世界全体の消費量の約41.39ドルを占めており、この分野におけるアセトニトリルの重要性を物語っています。2019年から2024年にかけて、アセトニトリルの需要は毎年6%増加しています。さらに、バイオ医薬品セクターの需要も9.6%の年平均成長率(CAGR)で成長すると予測されており、需要を牽引しています。.

アセトニトリル市場の需要は、急速に拡大するジェネリック医薬品市場によっても牽引されており、2024年末までに4,750億米ドルを超える収益を生み出すと予想されています。2023年時点で、医薬品研究開発費は1,800億米ドルを超えています。慢性疾患と診断される人が年々増加しているため、投資は急速に拡大しています。また、2020年から2024年にかけて、アセトニトリルを主成分とする臨床試験の件数は15%増加しました。米国の医薬品市場は2024年までに7,000億米ドルを超えると予測されており、アセトニトリルの需要をさらに高めると期待されています。.

2023年には、アジアの医薬品製造における二大拠点である中国とインドにおいて、アセトニトリルの輸入量が合計で20%増加すると予測されています。これらの国では、事業運営においてアセトニトリルに大きく依存するCDMO(受託開発製造機関)が主要なエンドユーザーとして台頭しています。一方、分析試験ラボは、アセトニトリルの消費量が年平均成長率7.2%で継続すると予測されており、この分野の主要プレーヤーであることから、アセトニトリルの需要はさらに高まると予想されています。.

トレンド:アセトニトリル生産における持続可能かつグリーンなケミストリーの実践

化学業界では、環境へのダメージを軽減するため、持続可能で環境に優しい化学手法を徐々に採用しており、アセトニトリルの生産も例外ではありません。この変化は、アセトニトリル市場の運営に大きな影響を与えています。現在、世界のグリーンケミストリー産業は、2024年末までに1,200億米ドル規模に達し、年平均成長率(CAGR)は10%になると予測されています。長年にわたり、持続可能なアセトニトリル生産技術の採用数は増加しており、欧州連合(EU)のREACH(化学物質の登録、評価、認可、制限)などの当局による厳格な規制により、2020年から2024年には25%増加しました。その結果、環境に優しい慣行に従事する人が15%増加しました。米国環境保護庁(EPA)は、アセトニトリル関連のイノベーションに対するグリーンケミストリーの助成金が30%増加したと報告しています。これらの戦略を実施した企業は、2023年に日常業務で最大20%のコスト削減を実現できる可能性があります。バイオベースのアセトニトリル生産は、2024年まで毎年18%増加すると予想されています。.

さらに、世界のアセトニトリル市場において、アセトニトリル生産における再生可能原料の使用は2019年以降22%増加しています。2025年までに、廃棄物から化学品を生成する技術は、アセトニトリルを含む25億米ドルの投資を引き付けると予想されています。アセトニトリル製造時に発生するカーボンフットプリントの年間削減率は、環境配慮型対策により現在10%に達しています。過去5年間で、消費者の持続可能な製品への関心が高まり、グリーンアセトニトリルの需要が35%増加しました。持続可能で環境に優しい化学への移行を促すのは、規制当局の力だけでなく、それに伴う経済的および環境的メリットも大きいです。したがって、この変化は、生産方法の革新を促進することで、アセトニトリル市場を形成し続けるでしょう。.

課題:サプライチェーンの混乱と原材料価格の変動

アセトニトリル市場は、サプライチェーンの混乱と原材料価格の変動により、重大な課題に直面しています。これらの要因は、地政学的緊張の高まり、パンデミック、および変動する原油価格によってさらに悪化しています。2020年から2024年の間に世界の化学品サプライチェーンの混乱が40%増加したことからもわかるように、アセトニトリルの入手可能性とコストは大きな影響を受けています。原材料不足により、2023年にはアセトニトリルの価格が35%急騰しました。これは、この業界がサプライチェーンの不安定性にいかに影響を受けやすいかを示しています。化学物質の世界的なサプライチェーンリスク指数は、2023年初頭に過去最高の75を記録し、リスク環境の高まりを示しています。地政学的紛争、特に石油資源の豊富な地域(ロシアとウクライナ)での紛争は、アセトニトリルの価格に対する調達戦略の複雑さに関して目撃された約25%の変動を占めています。アセトニトロールなどの化学製品の輸送費は過去 3 年間で 50% 上昇しており、運用コストが増加しています。.

2023年には、アセトニトリルの通常納期が30%長くなり、生産スケジュールに支障が生じました。2023年だけでも、アセトニトリルの製造に使用される原料の1つであるプロピレンのコストは、アセトニトリル市場で15%上昇しました。サプライチェーンの問題により、世界の化学業界における運用コストは10%上昇しました。さらに、特にアメリカと中国の間でのアセトニトリルの輸入関税は、世界の取引量の約5分の1(20%)を占め、貿易を妨げ、この市場の複雑さをさらに悪化させています。原料価格の変動とサプライチェーンの混乱は、アセトニトリルにとって重大な脅威となっています。これらは価格の不安定化と供給不足につながり、セクター内のプレーヤーは、より堅牢で多様化されたサプライチェーン戦略の採用を検討するよう促しています。.

セグメント分析

タイプ別

アセトニトリル市場は、誘導体と溶媒の2つのセグメントに分かれています。2023年には、溶媒セグメントが収益シェア57.8%で最大のセグメントとなりました。溶媒セグメントの成長は、高速液体クロマトグラフィー(HPLC)における溶媒の需要増加によって牽引されています。アセトニトリルは双極子モーメントと誘電特性が高く、このプロセスに最適な溶媒であるため、この利用が広がっています。溶媒業界が急速に成長しているもう1つの理由は、アセトニトリルを必要とするバッテリー、医薬品、有機化学品の製造に対する需要の高まりです。リチウムイオン電池の製造では、アセトニトリルは製造時に溶媒として使用され、製薬業界では非常に純度の高い品質の製品が求められています。さらに、有機化学合成では、アセトニトリルのような高極性溶媒が非常に反応性が高いため、それらが必要になります。今後数年間、誘導体の需要は最も高いCAGRで成長すると予想されています。アセトニトリルの誘導体は、スルファピリミジンやビタミン B1 の製造に広く使用されています。.

学年別

純度99.90%のアセトニトリルの需要は、99.99%、99.80%、99.50%などの他のグレードと比較して最も高くなっています。純度99.90%グレードは、高純度と費用対効果の間で最良のバランスを実現しているため、アセトニトリル市場の40.9%以上のシェアを占めています。そのため、高性能液体クロマトグラフィー(HPLC)を中心に多くの用途に適しています。純度99.90%のアセトニトリルは、一般的にHPLCグラジエントグレードと呼ばれ、必要に応じて信頼性の高い再現性のある結果を得たい場合、あらゆる分析プロセスで使用しなければなりません。このレベルは、壊れやすい分析方法を妨げないほどクリーンでありながら、通常99.99%である超純粋グレードよりも安価です。後者は、微量の不純物でさえも結果に大きな影響を与える可能性のある非常に要求の厳しい分野でのみ適用できます。また、この特定の品質は、99.50% グレードと 99.80% グレードの両方よりも大幅に向上しています。これは、これら 2 つのグレードには、分析に使用される特定の方法の正確さと精度を危険にさらす可能性のある汚染物質が含まれている可能性があるためです。.

世界のアセトニトリル市場において、99.90%グレードの人気は急速に高まっています。例えば、アセトニトリルを含むHPLC溶媒の世界市場は継続的な成長を示しており、今後5.8%のCAGRで成長すると予想されています。これは、医薬品開発と品質管理に主に使用される製薬およびバイオテクノロジー分野の急成長によるものです。さらに、液体クロマトグラフィー質量分析(LC-MS)システムへの応用も進み、様々な研究室で最も広く使用されているグレードの一つとしての地位をさらに強固なものにしています。このグレードは、高純度化に伴う追加コストを負担することなく、安定した性能が保証される日常的な検査に必要な費用対効果を維持しています。.

アプリケーション別

アセトニトリル市場は、用途別に研究室、医薬品、農薬、特殊化学品などに分類されています。2023年には、医薬品業界が41.3%という大きな市場シェアを占めました。この優位性は、抗生物質の製造における溶媒としてのアセトニトリルの多用によるものです。これは主に、低い凝固点(-45℃)、低い沸点(81.6℃)、そしてあらゆる溶媒に適した粘性といった優れた物理的特性によるものです。ジクロロメタンなどの他の溶媒と比較して毒性が低いため、アセトニトリルはそれらよりも人気が高く、医薬品用途においてもより安全です。.

アセトニトリルは、アセトニトリル市場において、ビタミン、抗生物質、ステロイド、鎮痛剤などの医薬品の製造に広く使用されています。報道によると、この需要は今後数年間、特に急速な発展途上にある中国やインドなどの国々で大幅に増加すると予想されています。例えば、インドの医薬品市場は、医療サービスへのアクセスの向上と慢性疾患の蔓延により、2030年までに約1,300億米ドルに達すると推定されています。同様に、市場予測によると、中国の医薬品市場は2025年までに3,220億米ドルに達する可能性があります。このような成長パターンは、将来的にアセトニトリルの需要がさらに高まることを示しており、世界中の医療システムの拡大というより広範な文脈において、その使用が非常に重要になります。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、特に医薬品、農薬、化学合成分野における力強い産業成長により、アセトニトリル市場における世界収益の50.5%以上を生み出しています。巨大な製造拠点の存在、研究開発活動の活発化、そして最終用途産業の拡大が、市場におけるこの優位性の背後にある主な理由です。例えば、中国は強力な医薬品生産施設の存在により、この地域だけで消費されるアセトニトリル全体の約35%を占めています。さらに、インドではジェネリック医薬品の生産拡大により、アセトニトリルの消費量が過去数年間で毎年12%増加しています。この地域の化学産業もまた活況を呈しており、予測されている年平均成長率8%がアセトニトリルの需要をさらに押し上げています。日本の高度な化学処理産業と韓国のバイオテクノロジー部門も、これらの地域の優位性に大きく貢献しています。.

2024年現在、ヨーロッパは医薬品業界における厳格な規制と確立された化学セクターのおかげで、アセトニトリル市場で世界第2位のシェアを占めています。医薬品の合成と精製において、世界全体の生産量の25%を占めるヨーロッパの医薬品業界は、この化合物に大きく依存しています。化学および医薬品セクターが堅調なドイツは、ヨーロッパ最大の市場であり、ヨーロッパ全体のアセトニトリル供給量の30%を消費しています。フランスとイギリスは、バイオサイエンスと化学研究分野で大きな進歩を遂げているため、両国で40%のシェアを占めています。さらに、毎年5%の成長を遂げているヨーロッパの地球化学者からも、アセトニトリルに対する大きな需要があります。.

北米では、製薬業界とバイオテクノロジーへの大規模な投資がアセトニトリル市場を牽引しています。これらの国々のうち、米国は地域市場シェアの70%を占めており、これは医薬品における幅広い用途によるアセトニトリル需要の年間6%の継続的な成長を反映しています。この地域で市場規模が2番目に大きい国はカナダで、約15%を占めています。この数字は、カナダがバイオテクノロジー分野の発展にどれほど重点を置いているかを示しています。それに加えて、農薬業界も毎年4%の成長を遂げており、これらの目標の実現に大きく貢献しています。同様に、米国企業が生産する化学物質は、年平均成長率3.5%で着実に成長すると予測されています。したがって、北米が世界のトップリーダーとしての地位を維持できるのは、このようなイノベーションと付加価値のある化学品生産を組み合わせることによってです。.

世界のアセトニトリル市場のトッププレーヤー:

- 旭化成株式会社

- アバンター・パフォーマンス・マテリアルズLLC

- コンコードテクノロジー(天津)株式会社.

- コンコードテクノロジー(天津)株式会社.

- フォルモサプラスチックコーポレーション

- GFSケミカルズ株式会社.

- ハネウェルリサーチケミカルズ

- インペリアル・ケミカル・コーポレーション

- イネオスAG

- 三菱ケミカル株式会社

- 南通酢酸化学株式会社.

- ノヴァ・モレキュラー・テクノロジーズ社.

- ファーマコ・アーパー

- 青島志田化学有限公司.

- ロビンソン兄弟

- 上海セッコ石油化学株式会社

- スタンダード・リージェンツ株式会社.

- テグァン産業株式会社

- テディアカンパニー株式会社

- ユニセル

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別:

- デリバティブ

- 溶媒

グレード(純度)別:

- 99.99%

- 99.9%

- 99.8%

- 99.5%

- その他

用途別:

- 研究室

- DNAとRNAの合成

- 抽出

- 高速液体クロマトグラフィー(HPLC)溶媒

- 有機合成

- 農薬

- 医薬品

- 合成医薬品

- インスリン

- 抗生物質

- ビタミン

- 抽出溶媒

- 合成医薬品

- 特殊化学品

- その他

エンドユーザー別:

- 農業産業

- 分析産業

- 製薬業界

- その他

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 3億9,030万米ドル |

| 2032年の予想収益 | 6億2,660万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 5.4% |

| 対象セグメント | タイプ別、グレード(純度)、用途別、エンドユーザー別、地域別 |

| 主要企業 | 旭化成株式会社、アバンター・パフォーマンス・マテリアルズLLC、コンコード・テクノロジー(天津)有限公司、コンコード・テクノロジー(天津)有限公司、台湾プラスチック株式会社、GFSケミカルズ株式会社、ハネウェル・リサーチ・ケミカルズ、インペリアル・ケミカル株式会社、INEOS AG、三菱ケミカル株式会社、南通酢酸化学株式会社、ノバ・モレキュラー・テクノロジーズ株式会社、ファーマコ・アーパー、青島シダ・ケミカル株式会社、ロビンソン・ブラザーズ、上海セコ石油化学株式会社、スタンダード・リージェンツ株式会社、テグワン・インダストリアル株式会社、テディア・カンパニー株式会社、ユニセル、その他主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |