解剖病理学市場:製品・サービス別(サービス、消耗品、機器)、用途別(疾患診断および医療研究)、エンドユーザー別(病院検査室、臨床検査室、その他の検査室)、地域別 - 市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年4月6日 | | レポートID: AA0224790

市場シナリオ

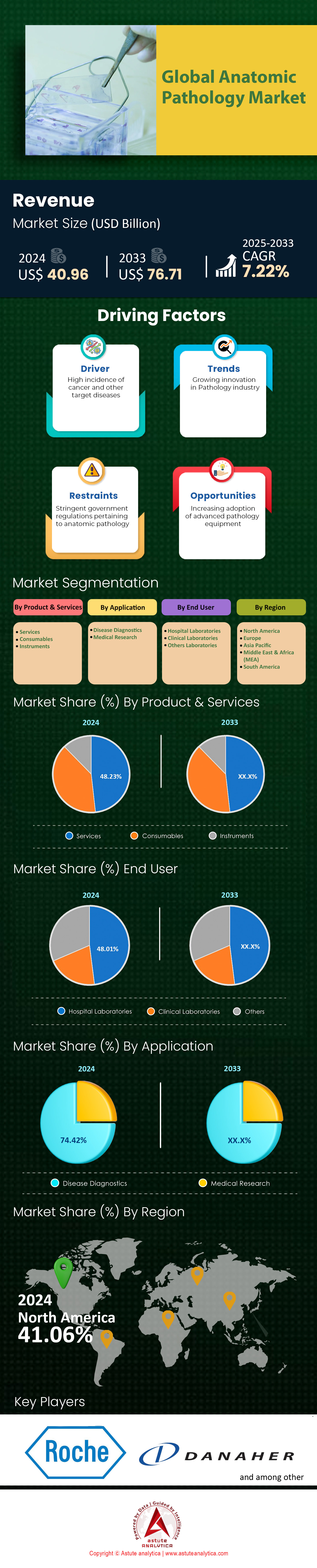

解剖病理学市場は2024年に409.6億米ドルと評価され、2025~2033年の予測期間中に7.22%のCAGRで成長し、2033年までに767.1億米ドルの市場評価額に達すると予測されています。.

解剖病理学の需要は、世界中で年間2,000万人以上が罹患しているがんなどの慢性疾患の世界的負担の増大と、2050年までに65歳以上の人口が15億人を超えると予測される高齢化人口の拡大によって推進されています。高齢化社会では組織ベースの評価を必要とする複雑な病状にかかりやすいため、これらの人口動態には正確な診断が必要であり、解剖病理学市場の成長に拍車をかけています。さらに、個別化医療の台頭により、分子診断やデジタル病理学などの高度な技術による個別化治療への依存が拡大しており、特に腫瘍学は解剖病理学アプリケーションの60%以上を占めています。バイオマーカーの発見や医薬品開発などの医療研究も、製薬会社が臨床試験で治療ターゲットを検証するために病理学サービスに依存しているため、需要をさらに高めています。.

解剖病理学市場で需要が高まっている主要製品には、自動組織処理装置、ミクロトーム、デジタルスキャナーのほか、免疫組織化学試薬や生検カセットなどの消耗品があり、これらを合わせると研究室のワークフローの70%を占めています。病院は外科手術や診断手順で中心的な役割を果たしているため、依然として最大のエンドユーザーですが、診断ラボでは精密腫瘍学のために液体生検や次世代シーケンシングなどのニッチなアプリケーションをますます採用しています。疾患診断、特にがんの検出とグレーディングは、解剖病理学アプリケーションの約80%を占めており、これは死亡率の高い疾患での転帰改善のための早期発見の必要性に牽引されています。研究機関はこれらのツールを活用して疾患のメカニズムを分析しており、がん研究だけで病理学ベースの研究の40%を占めています。.

解剖病理学市場の拡大は、AIを活用した画像解析と自動化によって推進されており、診断精度の向上とターンアラウンドタイムの30%短縮につながっています。分散型検査モデルと専門ラボは、特にがん発生率が上昇している新興地域において、アクセスを拡大させています。病院が依然として主要な消費者である一方で、診断ラボでは、マルチプレックス染色や空間ゲノミクスといった先進技術の導入が25%加速しています。慢性疾患の早期発見と複雑化への関心の高まりは、持続的な需要を保証し、解剖病理学を臨床ケアとバイオメディカルイノベーションの両方の基盤として位置付けています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:世界的な癌症例の増加が解剖病理診断の需要を牽引

世界的ながん罹患率の急増は、解剖病理学市場の成長需要を牽引する主な要因です。世界保健機関(WHO)によると、2022年には世界で2,000万人以上の新規がん症例が診断され、肺がん、乳がん、大腸がん、前立腺がんが全診断例の約40%を占めています。国際がん研究機関(IARC)は、この数字が2040年までに年間3,000万人に増加すると予測しており、拡張性の高い診断ソリューションの緊急の必要性を強調しています。悪性腫瘍を診断するために組織を顕微鏡で検査する解剖病理学は、がん確定診断のゴールドスタンダードであり続けています。米国疾病対策予防センター(CDC)の報告によると、米国におけるがん診断の85%以上は組織病理学的評価に依存しており、腫瘍学におけるそのかけがえのない役割が強調されています。低・中所得国(LMIC)では、がんによる死亡率が高所得地域よりも 70% 高く、高度な診断ツールへのアクセスが限られているため、診断が遅れたり生存率が悪くなったりするケースが増えています。.

解剖病理学市場におけるこの負担に対処するため、医療システムは、特にがんの格差が大きい地域において、病理学インフラへの投資を進めています。例えば、WHOの世界乳がんイニシアチブは、診断の遅れにより乳がんによる死亡率が50%を超えるサハラ以南のアフリカ地域における生検および組織病理学サービスへのアクセス向上を優先課題としています。同様に、インドの国立がんグリッドは、がん報告の処理時間を短縮するために160の分子病理学ハブを設立しました。解剖病理学と分子診断の統合も進展しており、臨床医は非小細胞肺がんにおけるEGFRや乳がんにおけるHER2などの実用的な変異を特定することが可能になっています。これらの進歩は、包括的な病理学的知見に基づいて治療方針が決定される、精密腫瘍学への関心の高まりと一致しています。しかしながら、進歩は見られるものの、人材不足と資源の不均衡な配分は依然として低中所得国における拡張性の課題となっており、持続的な国際協力の必要性を浮き彫りにしています。.

トレンド:デジタル統合とワークフロー自動化により病理学検査室の業務効率が向上

デジタル病理学と検査室自動化の導入は、解剖病理学市場のワークフローを変革しています。検査室は、手作業によるスライドベースのプロセスから、全スライド画像化(WSI)、クラウドベースのデータストレージ、人工知能(AI)を活用した分析を統合したデジタルシステムへと移行しています。例えば、米国食品医薬品局(FDA)は2017年に一次診断用として初のWSIシステムを承認し、病理医は高解像度のデジタルスライドを遠隔で確認し、注釈を付けることができるようになりました。この変化は、COVID-19パンデミック中に遠隔診断の重要性が高まったため、勢いを増しました。米国国立衛生研究所(NIH)の報告によると、現在、米国の病理学検査室の60%以上が何らかの形でデジタル画像化を使用しており、診断のターンアラウンドタイムが30~50%短縮されています。ロボット組織処理装置やAI駆動型検体追跡システムなどの自動化ツールは、人的エラーをさらに最小限に抑え、分析前の手順を効率化します。.

しかし、実装を成功させるには、解剖病理学市場における相互運用性の課題に対処する必要があります。2023年にThe Lancet Digital Healthに掲載された研究では、複数のデジタルプラットフォームを使用している検査室の45%が互換性の問題に直面し、データサイロ化につながっていることが明らかになりました。これを克服するために、デジタル病理学協会(DPA)などの組織は、標準化された画像フォーマットとベンダーに依存しないソフトウェアを提唱しています。AIアルゴリズムも特定のユースケース向けに検証されています。たとえば、Paige.AIの前立腺がん検出ツールは、臨床試験で98%の精度を達成し、2021年にFDAのブレークスルーデバイス指定を受けました。一方、LabcorpとQuest Diagnosticsは、免疫組織化学ワークフローをグローバルネットワーク全体で標準化する自動染色プラットフォームを展開し、免疫療法におけるPD-L1などのバイオマーカーの一貫した結果を保証しています。サイバーセキュリティは依然として重要な懸念事項であり、FDAは2022年にコネクテッド 医療機器、検査室に暗号化プロトコルの採用を促しました。これらの進歩は、診断の再現性、拡張性、および多分野にわたるチーム間の連携を強化する上で、デジタル統合が果たす役割を強調するものである。

課題:規制上の障壁とコンプライアンス要件により、新技術の市場参入が遅れる

厳格な規制の枠組みと進化するコンプライアンス要件は、解剖病理学市場のイノベーションにとって大きなハードルとなっています。例えば、AIベースの診断ツールは、多様な患者集団における臨床的有効性の証明を求めるFDAの医療機器としてのソフトウェア(SaMD)ガイドラインに基づく厳格な検証を受けなければなりません。欧州医薬品庁(EMA)による2023年の分析では、AI病理学アプリケーションの30%が、不十分なトレーニングデータやアルゴリズムの偏りのために規制基準を満たしていないことが明らかになりました。規制の経路が明確に定義されていない新興市場では、遅延はさらに顕著です。WHOの2021年の90カ国を対象とした調査では、デジタル病理学に関する明確なガイドラインを策定している国はわずか35%であり、WSIシステムなどの技術の承認期間が長期化していることがわかりました。EUの一般データ保護規則(GDPR)などのデータプライバシー法への準拠は、特に機密性の高い患者情報を扱うクラウドベースのプラットフォームでは複雑さを増しています。.

中小規模の検査室は、解剖病理学市場における高いコンプライアンスコストのために、不均衡な負担に直面しています。JAMA Network Open誌の2024年の研究では、米国の検査室は臨床検査改善法(CLIA)および米国病理専門医協会(CAP)の基準を満たすために年間平均240万ドルを費やしていると推定されており、これが新しい技術を導入する能力を制限しています。さらに、国際標準の調和も依然として課題です。国際標準化機構(ISO)は2023年に病理学におけるAIのガイドライン(ISO/TS 22391)を発表しましたが、導入は遅れており、完全準拠を報告している検査室はわずか18%です。FDAのPre-Certパイロットプログラムや世界診断画像・医療IT・放射線治療貿易協会(DITTA)などの共同の取り組みは、相互承認協定を通じて承認の合理化を目指しています。しかし、依然として格差は残っており、例えば、Paige社の乳がん検出AIツールはFDA(米国食品医薬品局)の2022年の承認取得に間に合わなかったものの、欧州ではCEマークの取得に18ヶ月も長くかかっています。規制の枠組みが技術の進歩と整合するまで、解剖病理学におけるイノベーションは、監督の断片化とコンプライアンスの非効率性によって制約され続けるでしょう。.

セグメント分析

製品とサービス別

解剖病理学市場において48.23%以上の市場シェアを誇るサービス部門のリーダーシップは、診断ワークフローの複雑さと、正確な疾患解釈における専門知識への依存度の高まりに支えられています。2024年時点で世界で2,000万件を超える新規がん症例が報告されており、病理学検査室は大量の生検分析、分子プロファイリング、コンサルテーションサービスに対する需要の高まりに直面しています。優位性を推進する主要サービスには、組織病理学的解釈、免疫組織化学、次世代シーケンシング(NGS)などがあり、これらは乳がんや肺がんなどのがんの診断に不可欠であり、これらのがんは毎年世界のがん関連生検の30%を占めています。Quest DiagnosticsやLabCorpなどのサードパーティ診断サービスプロバイダーは、統合ネットワークによりこのセグメントを支配し、検体収集からAIを活用した診断レポート作成まで、エンドツーエンドのソリューションを提供しています。病院や独立系研究所は、運用コストを削減し、多額の先行投資を必要とするマルチプレックス染色や空間トランスクリプトミクスなどの高度なテクノロジーを活用するために、病理学ワークフローの約 40% をこれらのプロバイダーにアウトソーシングしています。.

解剖病理学市場におけるサービスセグメントの収益貢献は、その継続性と高利益率から、製品セグメントを上回っています。例えば、乳がんのHER2/ER/PR検査といったルーチンサービスは、米国だけでも年間400万人以上の患者に実施されており、持続的な需要を生み出しています。一方、製品販売(自動染色装置など)は単発購入であり、交換サイクルが長くなります。大学病院やリファレンスラボも、神経病理学や血液病理学といった希少なスキルセットを必要とする分野において、専門性の高い専門知識を提供することで、サービス需要に貢献しています。さらに、遠隔病理学サービスは、米国の病院の25%が院内病理チームを欠いている地方でもアクセスを拡大しており、集中型サービスハブとの提携を促進しています。こうしたアウトソーシングへの構造的なシフトと、分子診断に対する保険会社の償還増加が相まって、サービスは市場の収益源としての地位を確固たるものにしています。.

アプリケーション別

解剖病理学市場における疾患診断セグメントの収益シェアが74.42%であることは、急増する慢性疾患および感染症の負担管理における同セグメントの中心的な役割を反映している。がんだけでもこの需要を牽引しており、米国では年間190万件、中国では480万件を超える新規症例が診断されており、腫瘍の悪性度判定と病期分類のために組織病理学が必要となる。世界的に、病院は年間約1億2000万件の生検を実施しており、その60%ががん診断に関連しており、迅速かつ正確な病理学サービスの必要性を支えている。心血管疾患や糖尿病などの慢性疾患も寄与しており、腎または肝合併症の生検は進行症例の管理に不可欠である。診断支出は個別化医療プロトコルによって増大しており、新たに診断された肺がん患者の約70%にバイオマーカー検査(免疫療法用のPD-L1など)が必須となり、高度な病理学ワークフローへの依存が生じている。.

対照的に、医療研究への応用は成長しているものの、プロジェクトベースの性質と助成金への依存のため、解剖病理学市場では依然としてニッチな存在です。学術機関や製薬会社は医薬品開発(例えば、腫瘍学の試験の45%で標的を検証)に解剖病理学を利用しています。しかし、これらの活動は病理学全体の20%未満を占めています。疾患診断は標準化された償還経路の恩恵も受けており、例えばメディケアは臨床上必要な癌検査の約90%をカバーしていますが、研究への応用は不安定な資金援助に直面しています。さらに、年間500万人をスクリーニングするインドのNational Cancer Gridなどの公衆衛生イニシアチブは、実験研究よりも診断能力を優先しています。高リスク集団向けの液体生検を含む早期発見プロトコルの増加により、診断が主要な応用としてさらに定着し、主要市場では毎月50万件を超えるそのような検査が行われています。.

エンドユーザー別

病院の検査室は、患者ケアにおける統合的な役割を担っており、診断のスピードが治療結果に直接影響するため、解剖病理学市場の48.01%以上の市場シェアを獲得し、市場をリードしています。米国では、がん患者の65%以上が病院システム内で診断・治療を受けており、院内病理チームが手術検体処理、術中コンサルテーション、緊急の分子検査などを管理する必要があります。また、肉腫やリンパ腫などの複雑な症例の約80%は病院で扱われており、病理医、外科医、腫瘍医による多職種連携が求められます。デジタル病理学インフラへの投資によって、病院の優位性はさらに強化されています。例えば、米国の病院の40%がAI支援画像解析を活用し、乳がんの診断マージンの誤診を25%削減しています。.

小規模クリニックや独立系検査室は、解剖病理学市場において病院の規模に追いつくのに苦労しており、特に病理学サービスの60%が都市部の病院に集中している新興市場では顕著です。さらに、病院は、病理学費用が手術や腫瘍学治療のエピソードベースの償還に組み込まれる一括支払いモデルの恩恵を受けています。細胞遺伝学やフローサイトメトリーといった専門技術の研修プログラムも大学病院に集中しており、希少症例の紹介を誘致しています。フィリップスが米国300以上の病院で展開しているデジタル病理学システムのような診断企業との提携は効率性を高め、日常的な生検の50%を当日中に報告することを可能にしました。こうした業務上の相乗効果と、低資源環境における老朽化したインフラが相まって、分散型モデルが普及する中でも、病院が主要なエンドユーザーであり続けることを可能にしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米:先進的なインフラと高いがん負担が市場を牽引

北米は解剖病理学市場において41%以上のシェアを占め、優位に立っています。これは、堅牢な医療インフラ、慢性疾患の高い罹患率、そして最先端技術の積極的な導入によるものです。北米市場の85%以上を占める米国では、年間190万件の新規がん症例が発生しており、免疫組織化学や分子プロファイリングといった精密な診断ワークフローが求められています。この地域では2030年までに65歳以上の成人が7,500万人に達すると予測される高齢化が進み、加齢に伴うがんや変性疾患の管理において複雑な診断に対する需要が高まっています。2023年には4.7兆米ドルを超えると予測される先進的な医療費は、自動化、AIを活用したデジタル病理学、そして予測分析への投資を支え、診断精度と業務効率を向上させています。さらに、学術機関と民間企業との提携により、精密腫瘍学の研究開発が加速し、北米のイノベーション主導のリーダーシップを強固なものにしています。.

欧州:人口の高齢化と規制枠組みが安定した成長を支えている

欧州の解剖病理学市場は、高齢化と厳格な規制基準に牽引され、診断における品質と再現性が重視されています。ドイツやイタリアなどの国では、人口の20%以上が65歳以上であるため、がん診断や慢性疾患管理、特に乳がんや大腸がんの需要が急増しています。この地域では、EU全体のガイドラインに基づく標準化された病理学診療を重視しており、リキッドバイオプシーや次世代シーケンシングなどの先進技術の一貫した導入が保証されています。一方、英国やフランスなどの国では、中央集権的な医療システムが分子検査の償還を合理化し、検査室が自動染色装置やデジタルスキャナーを導入するよう促しています。しかし、東欧のインフラの断片化により、西欧諸国に比べて成長が制限されています。しかし、国境を越えた協力により、技術移転や研修プログラムを通じてこのギャップを埋めることを目指しています。.

アジア太平洋:急速な医療近代化により診断アクセスが拡大

アジア太平洋地域の解剖病理学市場は、医療の近代化、がん罹患率の上昇、そして費用対効果の高いサービスモデルによって牽引されています。地域需要の40%を占める中国では、年間480万件以上の新規がん症例が報告されており、組織病理学研究所や遠隔病理学ネットワークへの投資が促進されています。インドのNational Cancer Gridイニシアチブは、300以上のセンターを結び、診断サービスを一元化することで、都市部と地方のアクセス格差を解消しています。デジタル病理学の導入は欧米に遅れをとっていますが、日本や韓国などの国では、人材不足に対処するために自動化を優先し、腫瘍のグレーディングにAIツールを導入しています。タイとマレーシアの医療ツーリズム拠点は、海外からの患者に大量かつ低コストの生検を提供することで、需要をさらに刺激しています。しかし、東南アジアでは、精密腫瘍学研究の成長機会があるにもかかわらず、ばらばらの償還ポリシーと不均一な規制執行により、拡張性が阻害されています。.

世界の解剖病理学市場におけるトップ企業

- F. ホフマン・ラ・ロシュ株式会社

- ダナハー社

- PHCホールディングス株式会社

- アブカム株式会社

- ホロジック株式会社

- アジレント・テクノロジーズ

- ベクトン・ディキンソン社

- サクラファインテックUSA株式会社

- バイオジェネックス

- マイルストーンメディカル

- ヒストラインラボラトリーズ

- ディアパスSpA.

- スリーメディカル株式会社

- メルクKGAA

- バイオSB株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

製品とサービス別

- サービス

- 消耗品

- 楽器

アプリケーション別

- 病気の診断

- 医学研究

エンドユーザー別

- 病院の検査室

- 臨床検査室

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |